投资者情绪的跨市场溢出效应

——基于股票和商品期货网络搜索指数的研究

2023-03-24 03:48周亮

金融理论与实践 2023年2期

周 亮

(湖南财政经济学院,湖南长沙410205)

一、引言

行为金融学假定投资者是非理性的,投资者情绪会对股票收益率以及各种市场异象产生影响,投资者情绪也会在不同市场间传染,改变不同资产的收益预期,从而使得风险在不同市场间溢出。因此研究投资者情绪的跨市场溢出,对于理解资本市场间的微观结构、联动网络以及风险传染机制,均有着重要的理论和实践价值。

但是现有文献更多地侧重于研究股市投资者情绪向其他市场的溢出,对其他市场投资者情绪向股市的溢出的研究较少。这可能是因为:一方面,投资者情绪是建立在散户投资者羊群效应基础上的,而散户投资者投资股市的比重远高于其他市场,因此对投资者情绪关注的焦点集中在股市以及向其他市场的溢出效应;另一方面,现有投资者情绪指标的构造基本上是基于与股市相关性更强的基本面或技术面指标,少部分研究其他市场(如商品期货市场)投资者情绪的文献,选用的指标体系均是建立在交易量和持仓量的分析基础上,这与股市投资者情绪的构造方法具有很大的区别,标准的不统一导致很难分析它们之间的联动性。

但是随着如商品期货等其他市场的迅速发展及投资门槛的降低,以及越来越多投资于这些市场的ETF 基金产品的诞生,散户投资者参与股票外资本市场的程度越来越高,如芝加哥商品交易所散户投资者交易量在2015—2017 年间的增长超过40%①数据来自http://futures.hexun.com/2018-05-31/193116706.html。。另外,互联网大数据技术的发展为投资者提供了更多元化、更广泛的数据和指标来源,相对于传统的直接或间接指标,基于互联网的大数据能够更好地对投资者情绪进行衡量(Da 等,2015)[1]。大量学者开始采用网络搜索指数来对市场投资者情绪进行衡量(Kim 和Kim,2014;Vozlyublennaia,2014)[2-3],从而也使得采用相同标准衡量不同市场的投资者情绪具有了可行性,这正是本研究的出发点。

本文通过选取能够代表股市和商品期货市场的关键词组,采用百度搜索指数构造了股票和商品期货市场的投资者情绪指标,利用波动溢出等模型对投资者情绪的跨市场溢出效应进行检验。

相对于其他研究投资者情绪的文献,本文的主要创新之处在于以下几方面。

一方面,利用网络搜索指数分别构造了股市和商品期货市场的投资者情绪,两个指标建立的标准和过程统一,具备了相互比较的基础。

另一方面,利用波动溢出等多个实证模型详细检验了投资者情绪对跨市场收益率和波动率的影响,以及投资者情绪之间的因果关系及波动溢出关系,验证了投资者情绪的跨市场溢出效应。

二、文献综述

现有对投资者情绪研究的文献主要集中在股票市场。De等(1990)[4]认为投资者情绪是股票市场交易的噪声,是由噪声交易(noise trading)所造成的。Brown 和Cliff(2004)[5]指出投资者情绪是相对于正常市场收益率的超额预期。Baker和Wurgler(2006)[6]的定义被广泛接受,他们认为从投资者的视角来看,投资者情绪是承担风险或投机的倾向;从整个市场的角度来看,投资者情绪反映了股票市场的悲观或乐观程度。后来一些学者又提出了投资者情绪无法根据基本信息来衡量未来现金流和风险(Baker 和Wurgler,2007)[7]。无论从哪种定义来看,投资者情绪都是与理性预期相悖的,因此可以认为投资者情绪代表的就是市场中的非理性预期因素。大量文献考察了投资者情绪对单个股票、股票投资组合(池丽旭等,2012)[8]以及股票市场(李合龙和冯春娥,2014)[9]的影响,虽然由于指标构造方法以及所研究市场的不同,最终得到的因果滞后关系及方向可能存在差异,但是基本都支持投资者情绪与股票收益间存在着显著的相关关系。随着研究的深入,越来越多的学者将研究视角聚焦于投资者情绪对各种市场行为的影响,如估值因子(Rahman和Shamsuddin,2019)[10]、动量因子(Hao 等,2018)[11]、市场流动性(Debaba等,2018;He,2019)[12-13]、风险收益补偿关系(Bathia 和Bredin,2018)[14]、IPO 及股票增发(Tsukioka 等,2018;Chen等,2019)[15-16]等。

在具体投资者情绪指标构造方面,大部分学者均是采用直接指标或间接指标来衡量,Baker 和Wurgler(2006)[6]提出的去除宏观趋势后的主成分分析法,可以将多个代理指标中的情绪成分提炼出来,被广泛地应用。具体的代理指标包括但不限于:分析师观点(Fisher 和Statman,2000)[17]、消费者信心指数(Jacobsen 等,2014)[18]、US 的投资者智能指数(Lee等,2002)[19]、基金资金净流入、换手率、新增投资者开户数、封闭式基金折价(易志高和茅宁,2009)[20]、波动率指数(李雪飞等,2018)[21]等。随着互联网技术的迅速发展,散户投资者也越来越频繁地使用如搜索引擎、微博、贴吧等渠道来搜寻信息及表达自己的观点,相对于其他代理指标,散户投资者的这种网络行为能够更直接地体现出其非理性的投资者情绪,所包含的噪声更少,因此越来越多的学者采用爬虫和文本挖掘等技术来构造基于互联网的投资者情绪,常见的数据指标来源包括微博、Twitter、谷歌搜索指数、东方财富等论坛以及百度指数等(Dimpfl和Kleiman,2019;陆峰和邢晓卫,2022;任梦和孟勇,2022;高扬等,2022)[22-25]。

但是以上研究基本上都是基于股票市场,对期货市场投资者情绪研究还很少。部分研究直接采用股票市场的投资者情绪来研究其对商品期货市场的影响,如Qadan 和Nama(2018)[26]采用了9 种常用的指标(如消费者信心指数、消费者情绪指数、BW 综合情绪指数等)研究了投资者情绪对原油价格的影响,但是这9 种指标中,除了谷歌搜索指数能直接反映商品期货的投资者情绪外,其他8 种指标都是用来衡量股市投资者情绪的。少部分学者直接采用商品期货市场的交易数据来衡量投资者情绪,如Wang(2004)[27]采用CFTC 交易者报告中不同交易者的净持仓数据来衡量期货市场的投资者情绪。后续研究很多借鉴Wang(2004)[27]的做法,如柳松等(2017)[28]采用Wang(2004)[27]构建的投资者情绪指数来量化投资者的实质交易行为后发现,投资者情绪是影响原油期货市场收益的重要系统性因素;陈标金和谭莹(2017)[29]将成交量和持仓量作为交易者情绪的代理变量,实证研究了农产品期货价格波动与交易者情绪之间的关系;周亮(2019)[30]综合了Wang(2004)[27]、Baker和Wurgler(2006)[6]的方法,采用主成分分析方法从期货成交量、持仓量、期现价差、动量及波动率等指标中提炼出了期货市场投资者情绪指标,并研究了其对期货市场收益率及波动率的影响。

由于股市投资者情绪和商品期货投资者情绪的衡量方法往往并不一致,因此极少有文献研究两个市场间投资者情绪的跨市场溢出效应。基于互联网的投资者情绪指标的广泛应用,为比较两个市场投资者情绪间的相互关系以及跨市场溢出提供了支撑。现有研究投资者情绪溢出的文献,主要集中在不同股票市场间的传染,如Hudson和Green(2015)[31]研究了美国市场投资者情绪与英国市场投资者情绪间的传染关系;文凤华等(2015)[32]研究了美国市场投资者情绪与中国市场投资者情绪间的传导关系;许祥云等(2014)[33]研究了中国股市和债券市场投资者情绪传染的阶段性特征。但是到目前为止,研究投资者情绪在股市和商品期货市场间传染的文献较少,因此本文拟借鉴大数据技术,采用网络搜索指数来分别构建股票和商品期货投资者情绪,并分析两者的跨市场溢出效应。

三、研究设计

(一)投资者情绪指数的构建

目前最常用的投资者情绪指标是由Baker 和Wurgler(2006)[6]提出,他们采用主成分分析法从多个反映投资者信念的客观指标中提取出共同情绪成分。虽然胡昌生和池阳春(2012)[34]对BW 方法提出了质疑,认为第二主成分才能更准确地反映出投资者的非理性情绪,但是这并不影响BW 情绪在全世界范围内得到广泛的应用。本文将借鉴Da 等(2015)[1]、Dimpfl 和Kleiman(2019)[22]等学者的研究方法,采用网络搜索指数来构造股票和商品期货市场的投资者情绪指标。对于股票的投资者情绪,选取“股票”“股票指数”“上证指数”“深成指数”“中小板指”“创业板指”等关键词,并将这些关键词的百度搜索指数加总后取对数;对于商品期货的投资者情绪,选取“大宗商品”“商品期货”“铁矿石期货”“螺纹钢期货”“橡胶期货”“铜期货”等关键词,并将这些关键词的百度搜索指数加总后取对数。本文将分别考察投资者情绪月度频率上的跨市场溢出效应,百度网站只提供关键词的日度搜索指数,因此月度投资者情绪采用当月中所有日度搜索指数的总和来衡量。

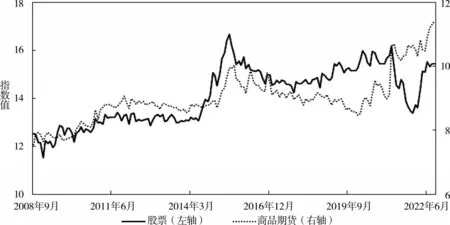

由于百度指数只提供了2008 年9 月之后的数据,因此本文选取的样本区间为2008 年9 月至2022年9 月。图1 报告了股票和商品期货月度投资者情绪在样本区间的走势图,可以看到两个重要特征:一方面,股票投资者情绪和商品期货投资者情绪相关性极高(相关系数高达0.85),两者在2013 年前走势均相对平稳,2014 年和2015 年后,两者均有了显著攀升,2016 年后两者又开始窄幅震荡;另一方面,投资者情绪的走势与市场走势的相关性也很强,2014年至2015 年,两个市场的指数均持续上涨,相对应的,两个市场的投资者情绪也出现了大幅攀升,而伴随着2015 年6 月开始的股价下跌,投资者情绪也开始大幅滑落。

图1 投资者情绪指数走势图

因此通过简单的图形观察,可以初步判断出投资者情绪存在着跨市场的溢出效应。

(二)变量描述性统计

选择Wind 全A 指数作为股票市场的代表性资产指数,南华商品综合指数作为商品期货市场的代表性资产指数,样本区间选取与百度搜索指数的时期一致,即为2008 年9 月至2022 年9 月。由于投资者情绪指标与资产指数均为一阶单整的非平稳序列,且直接考察它们之间的关系并没有特别大的意义,因此本文遵循其他研究采用的方法,即分析投资者情绪变化率与资产收益率之间的关系。

表1 变量描述性统计结果

从表中数据可以看出,股票收益率高于商品期货收益率,同时股票收益率的标准差也要高于商品期货,这说明股市风险更大。从偏度和峰度来看,两个市场的资产收益均表现为尖峰厚尾左偏,符合金融时间序列的一般特性。两个市场投资者情绪变化率的均值和中位值均在0 附近,这说明特定时间下,投资者情绪上涨和下跌的可能性大体相当,股票市场投资者情绪变化率的波动幅度更大。

(三)实证模型

1.投资者情绪对跨市场收益率的影响

首先,本文检验投资者情绪对跨市场资产收益率的影响,具体如式(1)所示:

其中,Rt为股票或商品期货的资产收益率;Rt-1为滞后一期的资产收益率,主要是为了检验资产收益率的自相关性;和分别为滞后i期的股票和商品期货投资者情绪。如果βi显著不等于0,就说明股票投资者情绪会对资产收益率产生影响;当Rt为商品期货收益率时,则说明股票投资者情绪会向商品期货市场传染;同样,如果γi显著不等于0,则说明商品期货投资者情绪会对资产收益率产生影响;当Rt为股票收益率时,则说明商品期货投资者情绪会向股票市场传染。

2.投资者情绪对跨市场资产波动率的影响

其次,本文检验了投资者情绪对跨市场资产波动率的影响,采用AR(1)—GARCH(1,1)模型来对资产波动率进行拟合,同时在波动方程中引入投资者情绪变量,检验其对资产波动率的影响。具体模型设定形式如式(2)和式(3)所示:

其中,式(2)为AR(1)均值方程,式(3)为波动方程。βi和φi检验了股票投资者情绪对资产波动率的影响,且φi检验了影响的非对称性;当βi或φi显著不为0 时,则说明股票投资者情绪会显著影响到资产波动率;如果Rt为商品期货收益率,则说明股票投资者情绪会向商品期货市场传染;如果φi显著不为0,则说明股票投资者情绪的影响是非对称的,即正向投资者情绪变动和负向投资者情绪变动的影响是不同的。相类似的,γi和φi检验的是商品期货投资者情绪的影响,且φi检验的是影响的非对称性。

3.投资者情绪的波动溢出

再次,除采用格兰杰因果检验方法检验了股票和商品期货投资者情绪间的因果关系外,本文还采用AR(1)—GARCH(1,1)模型检验了两个市场投资者情绪间的波动溢出情况。

第一步,利用式(4)和式(5)计算出两个市场投资者情绪的波动率:

第二步,将第一步计算出的投资者情绪波动率分别引入另一个市场投资者情绪的波动方程中,如式(6)和式(7)所示:

四、实证检验

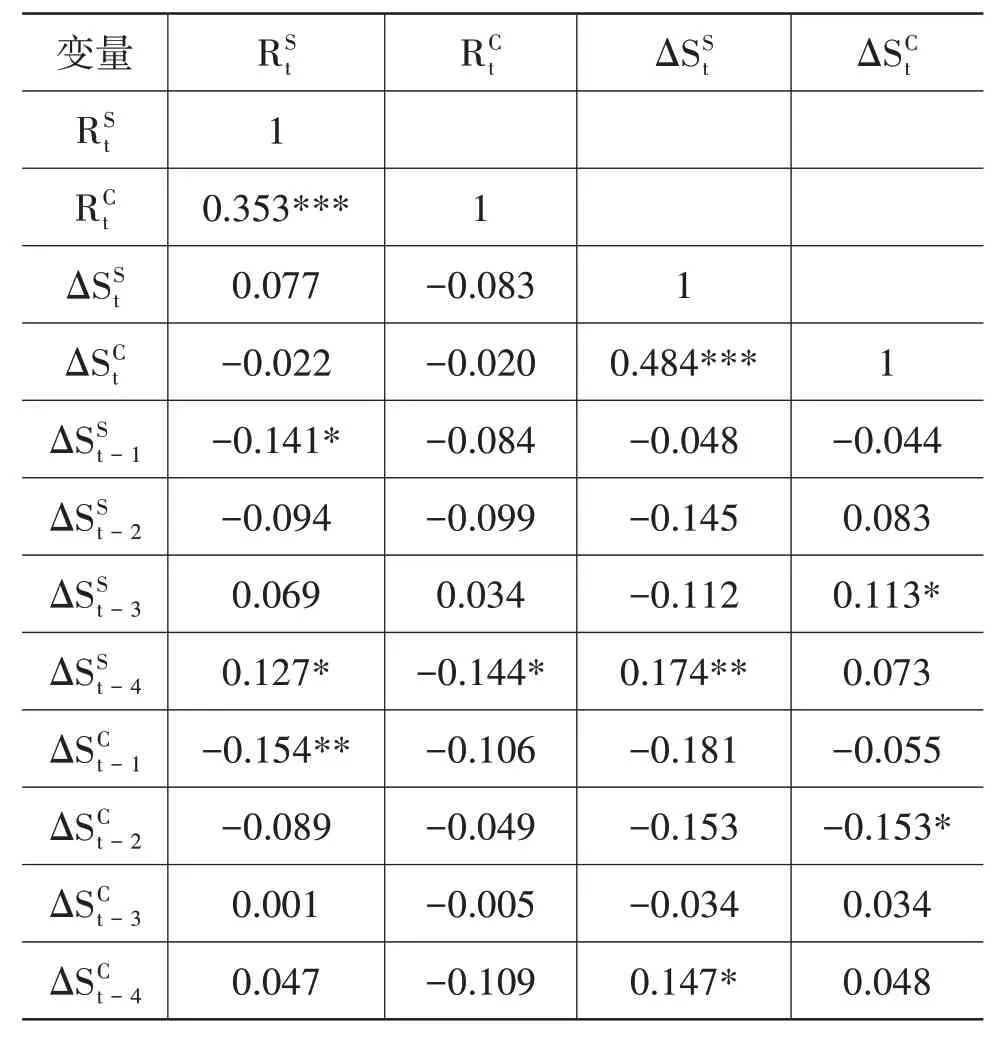

(一)变量相关性分析

在做具体的实证检验前,首先对变量之间的相关关系进行初步的分析,结果如表2 所示。可以看到,两个市场资产收益率间都存在着显著的正相关性。股票投资者情绪一般既与股票市场本身的收益率有显著相关性,同时与商品期货收益率也有显著的相关性,且相关系数为负,这说明投资者情绪对资产收益率具有一定的负向预测作用。商品期货投资者情绪只与股票收益率存在着滞后一阶的负相关性。市场投资者情绪之间的相关关系则更为明显,在当期值中表现得最为明显,相关系数高达0.484,且均在1%水平下显著。跨期相关性上,两者之间以及与自身滞后项之间在较高阶时表现出一定的负相关性。因此整体来看,两个市场投资者情绪间存在着较为显著的相互影响,这为后续研究提供了初步的经验支持。

表2 变量相关系数矩阵

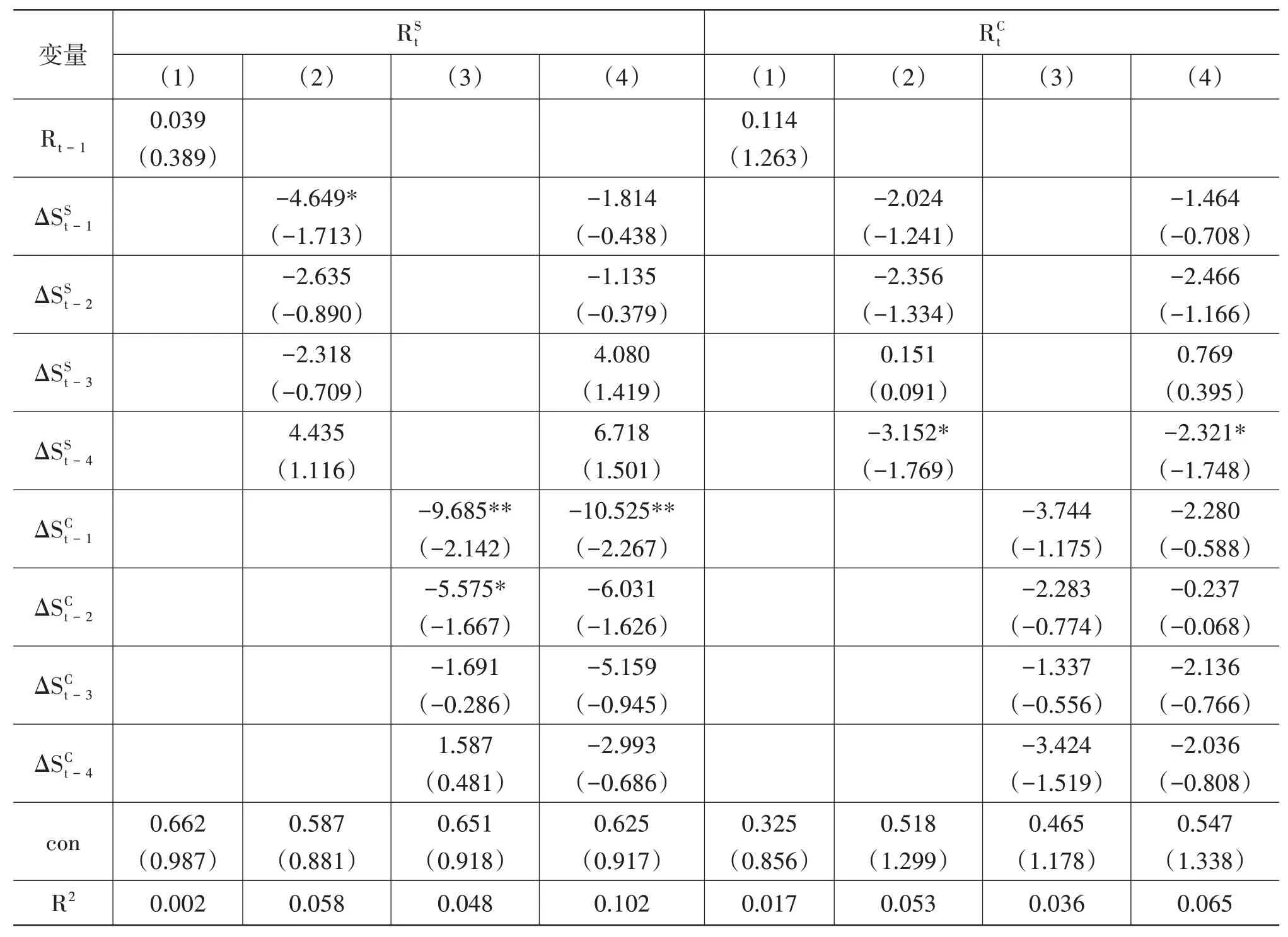

(二)投资者情绪对跨市场资产收益率的影响

采用式(1)研究投资者情绪对跨市场资产收益率的影响,表3 报告了回归结果,可以看到,两种资产均没有表现出自相关性。投资者情绪对跨市场资产收益率的影响仍然显著,且数值绝对值更大,如在滞后一期,商品期货投资者情绪对股票收益率的回归系数高达-10.525;在滞后四期,股票投资者情绪对商品期货收益率的回归系数高达-2.321。综合来看,投资者情绪对跨市场收益率存在着较为显著的负向影响,对自身市场收益率的影响却往往并没有那么显著,如商品期货投资者情绪对商品期货收益率无论在何种滞后阶数下,其回归系数均不显著。

表3 投资者情绪对资产收益率的影响

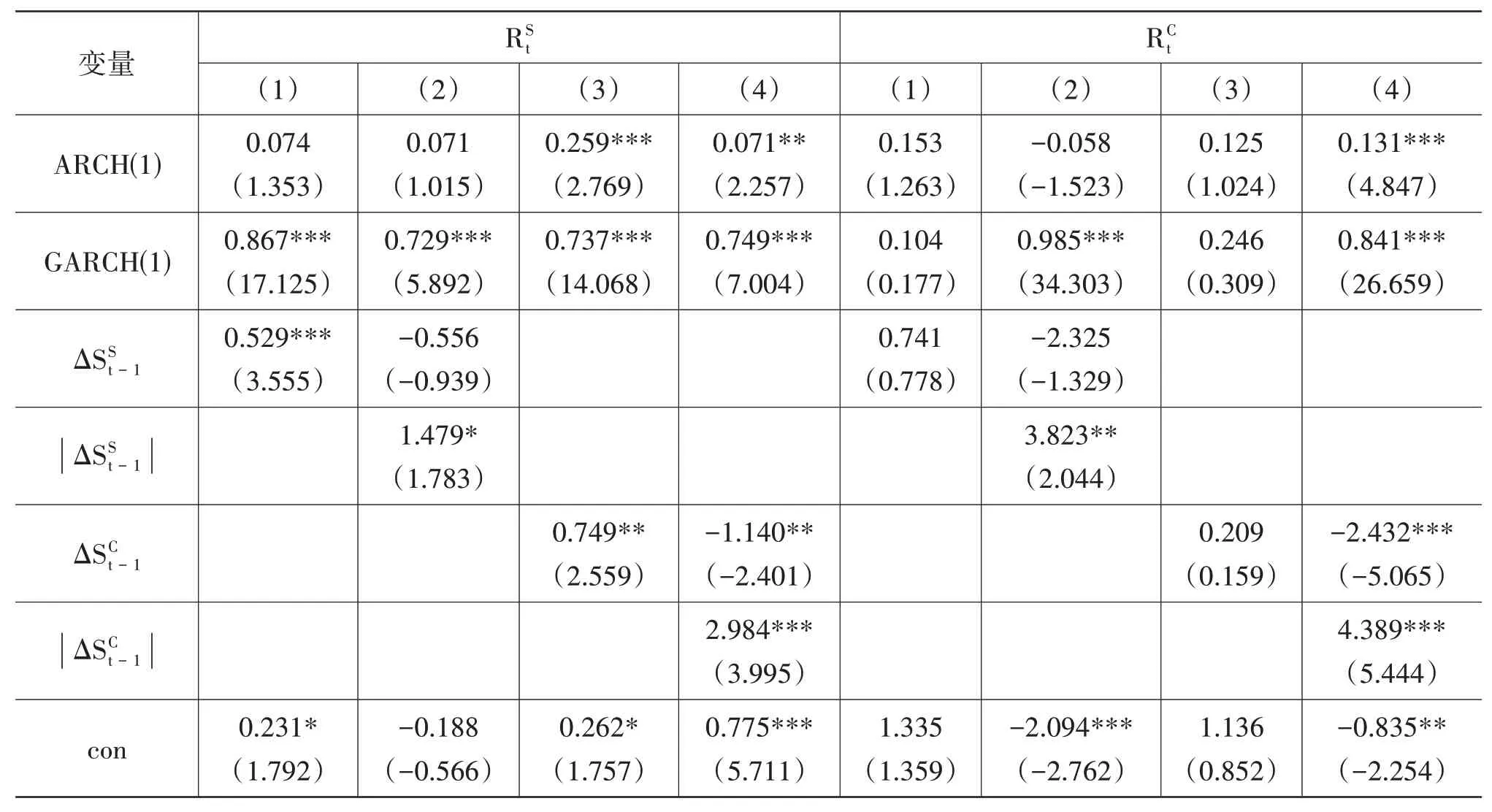

(三)投资者情绪对跨市场资产波动率的影响

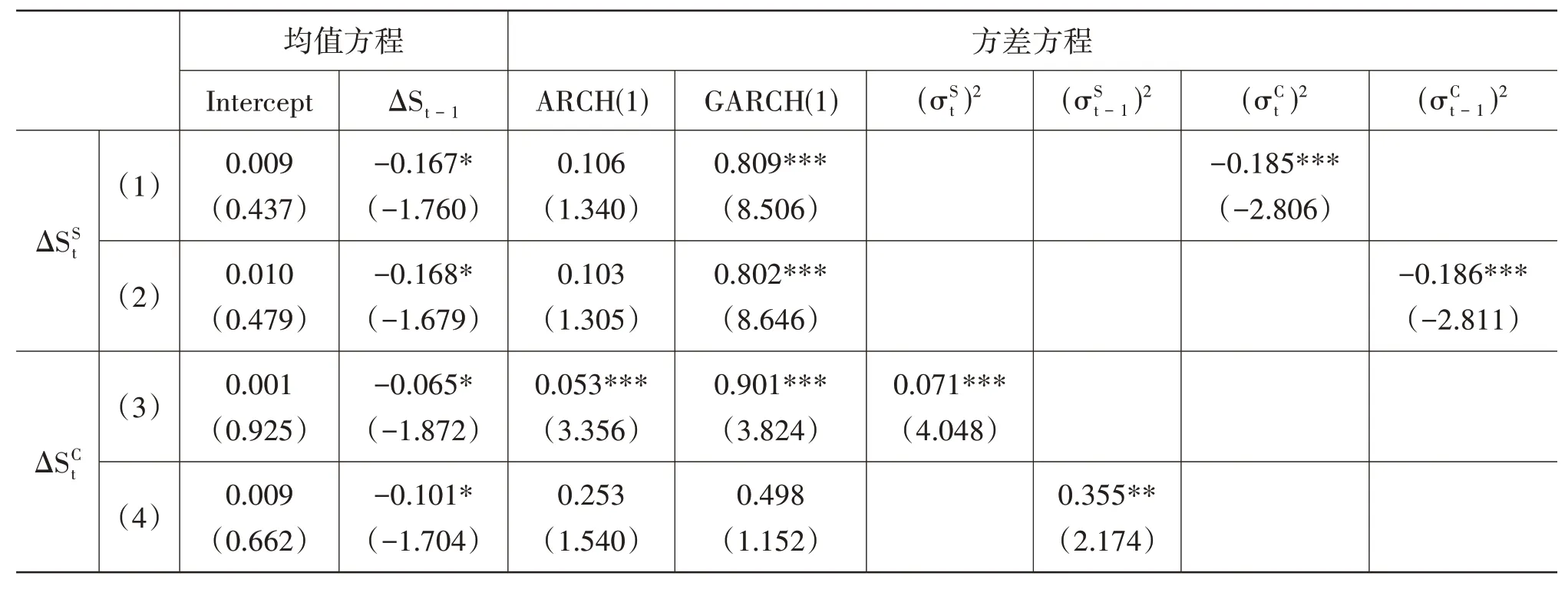

接下来采用式(2)和式(3)来检验投资者情绪对资产收益波动率的影响,表4 报告了回归结果。可以看到,投资者情绪对本市场及跨市场资产波动率均具有显著的正向影响,且这种影响具有显著的不对称性。其中股票投资者情绪仅有正向变动能够扩大本市场和跨市场的资产波动率,商品期货投资者情绪的正向变动能扩大本市场和跨市场的资产波动率、负向变动能缩小本市场和跨市场的资产波动率。

表4 投资者情绪对资产波动率的影响

(四)投资者情绪的相互溢出效应

接下来采用式(6)和式(7)检验两个市场投资者情绪的波动溢出情况,表5 报告了回归结果,其中模型(1)报告的是商品期货投资者情绪波动率对股票投资者情绪波动率的影响,模型(2)报告的是商品期货投资者情绪波动率滞后一期值对股票投资者情绪波动率的影响,模型(3)报告的是股票投资者情绪波动率对商品期货投资者情绪波动率的影响,模型(4)报告的是股票投资者情绪波动率滞后一期值对商品期货投资者情绪波动率的影响。可以看到,两个市场的投资者情绪存在着显著的波动溢出效应,股票投资者情绪对另一个市场存在着正向的波动溢出效应,商品期货投资者情绪对另一个市场存在着负向的波动溢出效应。整体来看,两个市场投资者情绪的波动溢出效应现象非常明显。

表5 投资者情绪的波动溢出检验结果

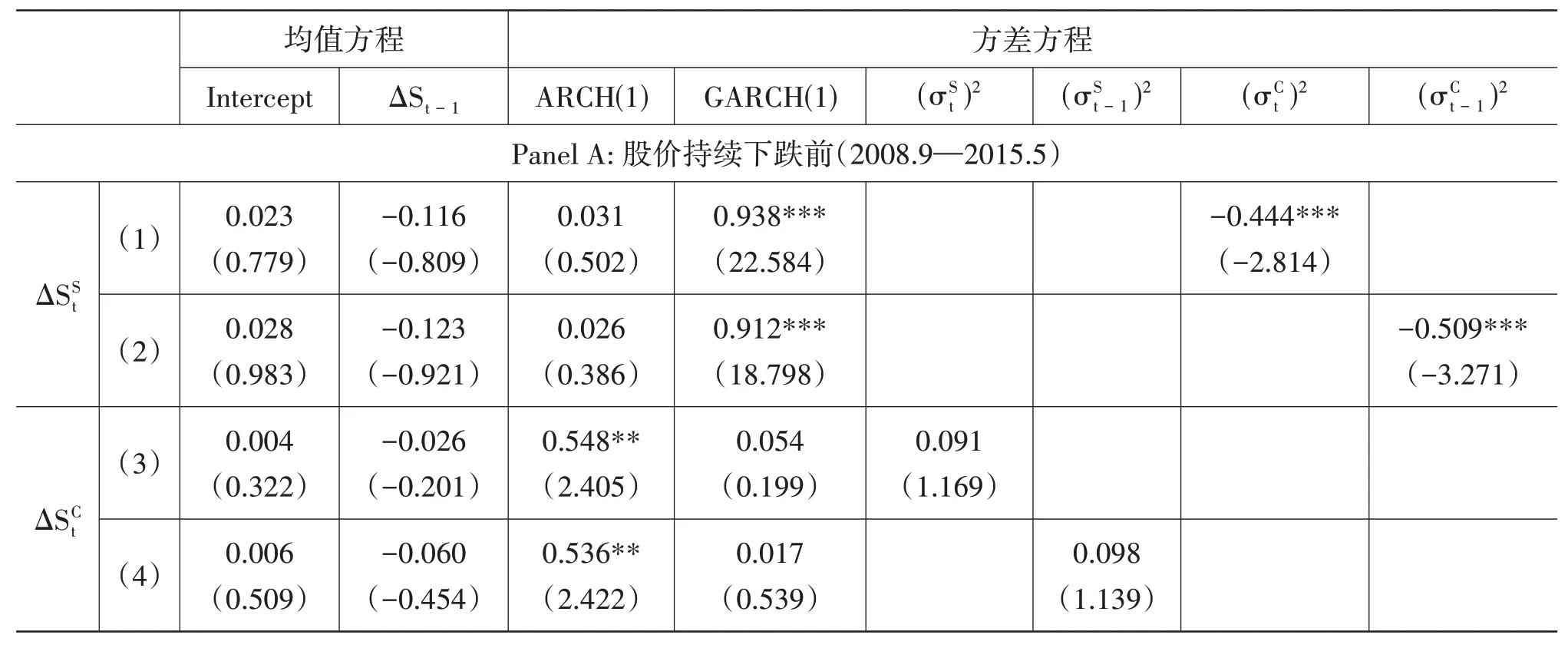

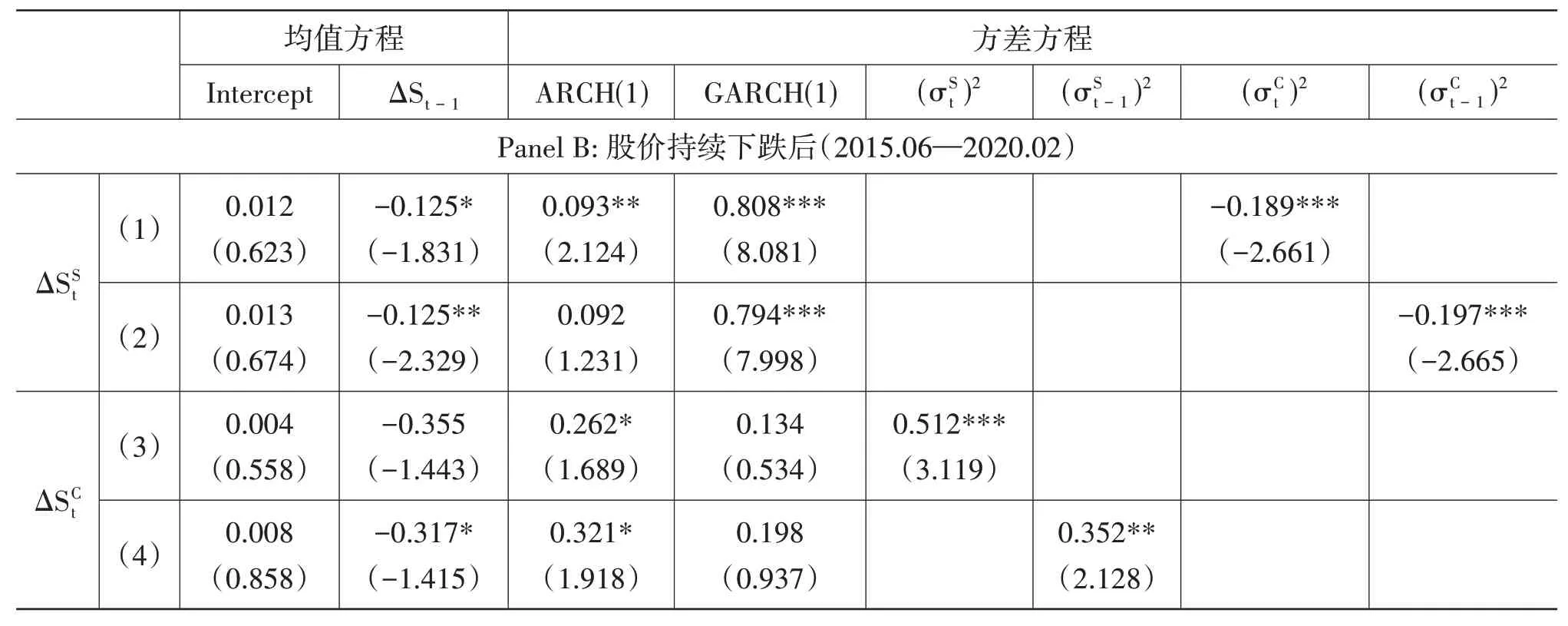

(五)股价持续下跌前后投资者情绪的波动溢出

2015 年6 月,我国股市在经历了一年多的持续上涨后,股价开始持续下跌,金融监管机构加强了证券市场监管,如限制股指期货交易、控制配资规模等,股市波动率在此后也发生了较为明显的下降。因此本部分将分析股价持续下跌前后投资者情绪的波动溢出情况,表6 报告了股价持续下跌前后的检验结果。可以看到,虽然股价持续下跌之后两个市场投资者情绪的波动溢出仍然非常显著,但是相对于股价持续下跌前,商品期货投资者情绪波动率对股票投资者情绪波动率的溢出值更小,而股票投资者情绪波动率对商品期货投资者情绪波动率的溢出值变得更大了。这说明股价持续下跌之后,商品期货市场更容易受股票市场投资者情绪的影响。可能的原因在于,股价持续下跌同样导致了商品期货市场的下跌,而对于散户投资者来说,投资股市的比例更大,股价持续下跌导致投资者清仓离开了市场,在开始新的投资时,往往会选择先投资股市,只有在有更多的闲钱和精力之后,才会开始投资商品期货。综合来看,无论是全样本,还是将样本区分为股价持续下跌前和股价持续下跌后的分样本,投资者情绪均存在着显著的波动溢出现象。

表6 股价持续下跌前后投资者情绪的波动溢出检验结果

续表

五、结论与讨论

选取2008年9月至2022年9月的百度搜索指数作为投资者情绪的代理变量,以Wind全A 指数和南华商品综合指数分别代表股票和商品期货市场,考察了投资者情绪的跨市场溢出效应。研究结果表明:投资者情绪对跨市场的资产收益率存在着较为显著的负向影响,对跨市场的资产波动率有显著的、非对称的正向影响;两个市场的投资者情绪存在着显著的波动溢出现象,无论在股价持续下跌前还是股价持续下跌后均表现得非常明显,但是股价持续下跌后股票投资者情绪对商品期货市场的波动溢出变得更显著,而商品期货投资者情绪对股票市场的波动溢出变小了。

本文的研究是对投资者情绪溢出效应及风险传染理论的有力补充,同时采用互联网大数据构造不同市场投资者情绪的方式,也为今后从行为金融视角更细致地研究不同市场间的微观网络结构提供了理论思路。本文的研究结论同样具有较强的实践应用价值。首先,对于监管部门而言,由于投资者情绪跨市场溢出效应极其明显,风险亦很容易从一个市场扩散到另一个市场,因此,有效监测系统性金融风险、建立好金融防火墙以及加强对金融机构高风险运作行为的监管,应成为日常工作的重中之重。其次,无论是对于机构投资者还是个人投资者而言,由于投资者情绪对市场未来收益率具有一定的预测性,可以加强对市场情绪的监测,通过捕捉情绪的变化来实现投资收益的增加。再次,由于情绪很容易在不同市场间传染,进而风险也很容易发生传染,传统的资产分散配置模型,在极端情绪导致的极端风险情况下,也容易遭受极大损失,因此加强对风险的监控和管理,尤其是极端风险的监控和管理,应成为投资实践中至关重要的环节。

猜你喜欢

今日农业(2021年14期)2021-11-25

中国化肥信息(2020年3期)2020-01-20

河南畜牧兽医(2017年8期)2017-11-24

农经(2017年1期)2017-01-17

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28