数字普惠金融对城乡收入差距的异质性影响

2023-04-20 05:37黄婷

中国商论 2023年7期

摘 要:本文选用全国各省份的城乡收入差距数值和2012—2020年北京大学数字普惠金融指数,应用门槛回归模型分析我国数字普惠金融发展对城乡居民收入差距的作用。根据回归结果分析得知:从全国样本视角来看,利用城市化率作为门槛变量,当城市化率小于72.17%的门槛区间时,数字普惠金融以较大的效用缩减城乡收入差距;从分区域来看,东、中存在单一门槛,其中东部的门槛值大于中部,数字普惠金融的最高收敛效果中部最强、东部其次,西部的数字普惠金融的收敛效果不显著。最后,为更好地发挥数字普惠金融的收敛价值,本文提出相应的政策与发展建议,为建设数字乡村、推进乡村振兴提供金融支持。

关键词:数字普惠金融;城乡差距;门槛效应;区域差异;乡村振兴

本文索引:黄婷.<变量 2>[J].中国商论,2023(07):-137.

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2023)04(a)--03

2022年,李克强总理在全国两会上强调要聚焦解决城乡收入差距问题,这具有两方面的现实意义:一方面,农民收入实现增长,有效扩大内需;另一方面,解决“三农问题”,实现城乡融合发展。

弱势地区存在的设施问题、风险问题和信用问题等原因造成了当地的金融排斥,从而造成贷款难、创业难,进而造成城乡收入差距。数字普惠金融的出现可以通过建立大数据风控体系,使风险可控化、降低成本、提高效率,提供更加便捷的金融服务,有效缓解农村地区的金融排斥,降低城乡收入差距。

然而,在现实生活中,我国各地不同的地区因素、发展程度是否会影响数字普惠金融的收敛作用,研究此问题对调整数字普惠金融的发展政策具有重要意义。

1 相关文献综述

从国内已有文献来看,数字普惠金融与城乡收入差异水平之间关系的研究主要集中在三个方面。

一是仅凭数字普惠金融指数的个别层面来辨析对城乡收入的效应。李牧辰等(2020)[1]探析出使用深度和覆盖广度数字普惠金融的两个层面显著对城乡收入差距有缩减效用。

二是基于中国不同样本来分析数字普惠金融的影响性。周才云等(2022)[2],闫玉坛(2022)[3]通过中国不同地区样本、不同城镇化样本来考察数字普惠金融的异质性影响。

三是數字普惠金融的收敛效果存在显著的门槛效应。杨德勇等(2022)[4]认为,只有当覆盖广度和数字化程度发展到一定门限时,数字普惠金融收敛作用才会达到最强。

数字普惠金融对城乡居民收入差异的影响,已有相关文献提供了理论依据,但是仍存在不足之处:较少研究最优收敛区间;较少研究收敛作用的区域异质性。本文深入探讨数字普惠金融发展对我国城乡居民收入的收敛作用的门槛效应,以及门槛效应的区域异质性。

2 数据说明和模型构建

2.1 变量选取

考虑到数据的平衡性,本文选定的分析样本为2012—2020年全国各个省的面板数据,数据依据中国经济社会大数据研究平台、《中国统计年鉴》、各省份的统计年鉴。

(1)被解释变量:城乡收入差距(gap),用城镇居民人均可支配收入/农村居民人均可支配收入计算。

(2)解释变量:数字普惠金融的发展水平(IFIY),使用北京大学数字金融研究中心公布的2012—2020年的数字普惠金融指数计算。

(3)控制变量:

人均国内生产总值(lnpgdp),各省市年末的国内生产总值/ 年末常住总人口;

产业结构(is),农村地区第三产业的增加值/地区生产总值;

城市化(urban),城镇人口/年末常住总人口;

对外开放(open),省级进出口总金额/省级GDP。

2.2 模型构建

本文参考之前的研究,构建出城乡收入差距与数字普惠金融的线性关系模型:

其中,是第t年第i个省份的城乡居民收入差距,是常数项,和是各变量对应的参数,是数字普惠金融指数,是各变量,为未纳入模型的其他因素。

3 实证结果与分析

3.1 全样本回归结果

本文对面板数据进行混合回归、固定效应、随机效应回归,数据显示:数字普惠金融水平的回归系数在1%水平下显著为负(回归系数分别为-0.0019358、-0.001422、-0.0012796),表明数字普惠金融对城乡收入差距的缩减效应显著。城市化的回归系数在混合回归(-1.7312)和随机回归(-1.833509)中呈现1%水平显著为负且绝对值较大,说明城市化能够较大程度地收敛城乡收入差距。产业结构的回归系数显著为正,说明随着第一二产业向着第三产业发展,作为第一产业的农业销售额和生产规模占比大大减少,直接削减了从事农业领域的农村居民的收入,从而整体上加大了城乡收入差距。

3.2 全样本门槛效应分析

本文进一步讨论数字普惠金融的非线性影响。在上诉分析中,城市化因素对城乡收入的影响程度显著较大。同时,由王媛媛等(2021)[5]研究可知,城市化通过教育和新基建推进数字普惠金融的发展。城市化与数字普惠金融水平关系紧密,可以作为门限变量,探究数字普惠金融是否对城乡收入差距有着不同阶段影响的特质。

在95%的置信空间内,单一门限值为 0.7217。实证得出数字普惠金融对城乡收入差距有着显著的单一门槛收敛。

表1显示了门槛回归结果,比较上述线性关系模型检验结果得知,R统计值得到了显著提升,说明数字普惠金融对城乡收入差距的影响呈非线性。

门槛结果显示:IFIY回归系数在1%水平上显著为负。比较门槛值前后,IFIY回归系数的绝对值变小,其原因有两方面:一方面,参考丁庆燊等(2019)[6]的研究结论,当城市化率达到一定门槛时,因农村土地经济效益低、农村基础设施投资不足,导致出现农村土地收入并没有随着城市化现象改善土地城市化问题,甚至由于产业迁移,反而削减了农村居民第一产业的收入,降低了数字普惠金融的收敛作用;另一方面,考虑边际效益,随着城市化率的进一步提升,数字普惠金融带来的边际积极影响递减,数字普惠金融对城乡收入差距的影响有所减弱。

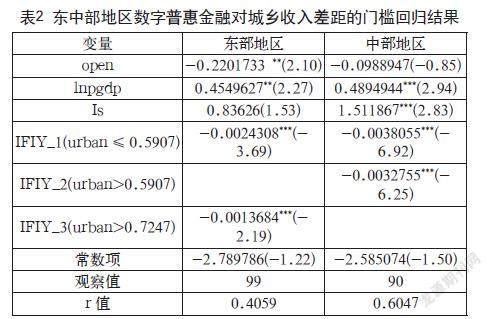

3.3 地区门槛效应差异分析

本文将全国样本分东、中、西三大区域,对这三大区域分别进行门槛回归估计,讨论数字普惠金融收敛作用的区域异质性。

检验得知,对于东部、中部地区只存在单一门槛,门槛值分别为 0.7247、0.5907,西部地区不存在门槛值。

总体来看,数字普惠金融依然能有效缩减城乡收入差距。

从表2可以看出,东中部地区超出门槛值,IFIY的回归系数变小,与全国样本的情况相似。比较东中部地区,东部地区门槛值高于中部地区,说明在新基建不够成熟的中部地区更容易出现土地城市化问题,反而减少农村居民第一产业的土地收入,削减了数字普惠金融对城乡收入差距的收敛效果。

由东中部地区超过门槛值IYIF的回归系数可以看出,中部地区的回归系数(-0.0032755)绝对值大于东部地区(-0.0013684),原因可能是:在研究期间中部地区建立了足够的数字基础设施并且有效缓解了金融排斥,缩减了城乡收入差距。而东部地区,因为边际效益问题,数字普惠金融的收敛作用没有中部地区高。

本文对西部地区进行门槛回归、混合回归、固定效应、随机效应回归,都显示IFIY的回归系数不显著,可能原因是西部地区有着较低的城市化率,在数字基础设施、金融知识普及等方面落后,使数字普惠金融的收敛效应受到阻碍,收敛不显著。

4 结语

本文以城市化率为门槛变量,从全国层面和分区域层面探究了数字普惠金融对城乡居民收入差距的收敛效果,结果表明:(1)全国样本下,数字普惠金融的收敛作用存在显著的单一门槛,在城市化率小于72.17%区间上,数字普惠金融的收敛作用较大,边际效益较强。(2)区域样本下,东、中部区域只存在单一门槛,东部门槛值大于中部门槛值。中部区域数字普惠金融的收敛作用最大,东部区域次之,西部区域的缩减效果不明显。

综上所述,本文提出如下建议:

第一,推进后疫情时代下数字普惠金融的发展。疫情背景加速了普惠金融的“数字化”,需继续推进其发展缩减城乡收入差距。金融机构积极开拓农村金融市场,提供差异化的数字普惠金融产品。监管机构适度放宽落后地区的监管标准,适当降低线上贷款利率,做到精准投放,精准灌溉。政府要鼓励金融专业人才走进农村地区,增强农村金融实力。

第二,各个省份需根据实际情况,充分发挥各自优势。东部地区应在经济增长的同时突破边际效益瓶颈,积极寻找能高效利用数字普惠金融收敛作用的新方法、新机制;中部省份应继续发展数字经济,借助政府、金融机构增进边际效益,加强数字普惠金融的收敛优势。西部省份应该扩大新基建,增强金融知识宣传力度,增强数字普惠金融对居民信贷金融渠道的影响力,使数字普惠金融发挥收敛价值。

第三,提高农田的使用效能,提高农村居民的土地收入。同时,缩减城镇低效冗余的基础设施投入,用更多的资金支持乡村基建。

參考文献

李牧辰,封思贤.数字普惠金融与城乡收入差距:基于文献的分析[J].当代经济管理,2020,42(10):84-91.

周才云,邓阳.数字普惠金融对城乡居民收入的异质性影响[J].长安大学学报(社会科学版),2022,24(2):45-56.

闫玉坛.数字普惠金融对我国城乡收入差距的影响研究[J].时代金融,2022(1):78-80.

杨德勇,代海川,黄帆帆.数字普惠金融对城乡居民收入差距的门限效应研究:基于不同发展维度的实证分析[J].经济与管理评论,2022(3):89-101.

王媛媛,韩瑞栋.新型城镇化对数字普惠金融的影响效应研究[J].国际金融研究,2021(11):3-12.

丁庆燊,孙佳星.中国城市化对城乡收入差距的空间效应[J].东北财经大学学报,2019(3):46-54.

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

成长·读写月刊(2016年12期)2017-01-12

中国集体经济(2017年1期)2017-01-04

科学与财富(2016年29期)2016-12-27

财经问题研究(2016年7期)2016-12-26

东方教育(2016年4期)2016-12-14

现代经济信息(2016年3期)2016-03-24