中国金融科技发展的动态演进、区域差异与收敛性研究

2023-04-20 14:47王荣叶莉房颖

当代经济管理 2023年4期

王荣 叶莉 房颖

[摘 要] 基于金融科技内涵,借助文本挖掘构建中国省际金融科技指标体系,通过全局主成分分析对金融科技指数进行测度,并利用Kernel密度估计、Theil指数及分解、变异系数与空间收敛模型刻画金融科技发展的动态演进、区域差异与时空收敛性特征。结果表明:中国金融科技发展可分为2011—2015年与2016—2020年两个阶段,呈现稳步增长态势,绝对差异逐步扩大,存在轻微的极化现象;各地区金融科技发展存在较大的区域差异,且差异不断扩大,区域内差异是造成金融科技发展总体差异的主要来源,贡献率呈上升态势,区域内差异呈现东、西、中部递减趋势;全国以及东、中、西部区域层面金融科技发展水平与其均值的差距均未呈现下降趋势,但考虑空间效应后发现,金融科技落后地区对先进地区存在一定的“追赶效应”,人力资本水平、经济发展水平以及金融发展水平是助力金融科技协调发展的重要因素。此外,金融科技发展具有显著的空间集聚效应,呈现出“高-高”集聚与“低-低”集聚的分布特征。

[关键词]金融科技;全局主成分分析;Kernel密度估计;Theil指数;收敛性

[中图分类号] F832.1[文献标识码] A[文章编号] 1673-0461(2023)04-0083-14

一、引言

伴随着IT技术的进步,“金融科技(Fintech)”应运而生。世界经济论坛评价金融科技为“颠覆性的”“革命性的”的数字武器,能够模糊金融机构边界,破除金融机构壁垒。近年来,在云计算、区块链、大数据与人工智能等数字技术驱动下,金融科技迎来了爆发式增长。2022年1月,央行印发《金融科技(Fintech)发展规划(2022—2025年)》,进一步指出了数据要素在增强金融服务质量与效率中的重要地位,并强调了深化数字技术在金融领域应用的重要性。《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》中也指出,要“构建金融有效支持实体经济的体制机制,提升金融科技水平”。金融科技本质上属于技术驱动的金融创新,通过创造新的商业模式、技术应用、业务流程或服务产品等,促进新兴数字技术与金融业不断融合,提升金融体系对实体经济的服务质效。随着人工智能、大数据与区块链等数字技术的不断进步,其与金融领域的融合程度也不断加深,金融科技应用场景不断丰富,数据要素的引入不仅提升了金融业服务效率,也为实体企业的创新发展提供了契机[1]。数字经济背景下,准确把握各地区的金融科技发展水平与相关特征对系统性规划金融科技发展布局至关重要。因此,本文主要对以下问题进行探究:如何准确测度我国金融科技发展水平?各地区金融科技发展水平的动态演进特征如何?各地区金融科技发展是否均衡,是否存在显著差异,差异来源如何?各地区金融科技发展空间分布特征如何,是否具有收敛态势?前述问题的解答,不仅有助于全面掌握我国金融科技发展格局,推动我国各地区金融科技协同发展,更有助于为金融科技经济后果的分析提供实证依据。

二、文献综述

“金融科技”一词是由对英文“Fintech”的翻译而得。Fintech是“Financial technology”的缩写,通常被视为金融服务与信息技术的结合[2]。金融科技的研究最早可追溯至20世纪90年代,花旗集团董事长(JOHN REED)在“Financial Services Technology Consortium”项目中首次关注了科技在银行业发展中的作用[3]。此后,随着相关数字技术的兴起以及金融业态的不断发展,“Fintech”一词于2011年被正式提出并赋予新内涵,成为学界与业界关注的焦点。相应地,Fintech对应的中文名词“金融科技”也受到我国学术界与实务界的重点关注。现有关于金融科技的相关研究主要集中在三个方面。

一是金融科技内涵的界定。学者们基于不同的视角给出了不同的结论,可主要归纳为以下三个方面。其一,侧重于对技术的强调,认为金融科技的本质是技术创新。CHEN等(2019)研究提出金融科技可以代指一切能够助力金融服务的技术[4]。MA和LIU(2017)提出金融科技是一系列能够广泛影响金融交易和金融服务的技术[5]。其二,侧重于对金融的强调,认为金融科技是科技企业或者传统金融机构利用数字技术提供的金融服务。THAKOR(2020)认为金融科技的主要目标是利用技术改善金融服务[6]。朱太辉(2018)提出从狭义角度看金融科技指科技企业利用自身的技术优势提供的金融服务[7]。其三,侧重于“金融+技术”的融合,认为金融科技的本质是技术驱动的金融创新。在此类观点中,金融科技普遍被认为是一种技术驱动的金融创新,能够推动新的金融商业模式、业务流程和创新产品的发展。金融稳定理事会(FSB)提出“金融科技是指由技术驱动的金融创新,它能够创造新的业务模式、应用、流程或产品,从而对金融市场、金融机构或提供金融服务的方式造成实质性影响”。皮天雷等(2018)认为金融科技是一种以新兴技术为后端支撑的金融创新,革新了传统金融的业务模式[8]。近年来,金融与技术相融合的观点愈发得到学者们的肯定[3,9]。

二是金融科技经济后果的研究。金融科技的发展不仅赋能了传统金融业的发展,提升了传统银行业金融服务效率,也为经济增长、产业结构升级以及实体企业技术创新等提供了驱动力[10-13]。谢治春等(2018)指出金融科技发展能够有效赋能传统金融业数字化转型[14]。NARAYAN(2019)研究了1998—2018年金融科技在推動印度尼西亚经济增长中的作用,发现金融科技发展与印尼的经济增长呈正相关[15]。李春涛等(2020)利用新三板上市公司数据验证了金融科技对企业技术创新产出的影响效应与机制[16]。金融科技经济后果的研究进一步证明了金融科技发展的重要性。

三是金融科技测度的相关研究。金融科技作为一个新兴产业,仍未有统一的测度方式。梳理现有金融科技相关研究,其指标的测算主要有两种方式。一种是选用相关机构公布的金融科技测度指数[9]。在学术研究中,学者们采用北京大学数字金融研究中心构建的“中国数字普惠金融指数”作为金融科技指数的代理指标,该指数基于蚂蚁金服的底层交易数据,刻画了数字普惠金融的发展水平[17]。另一种是借鉴沈悦和郭品(2015)提出的互联网金融指数的测度方法,基于金融科技相关关键词词频或互联网搜索数据构建金融科技指数[18]。李春涛等(2020)直接采用“关键词+地区”的检索方式,选取检索的新闻数量作为金融科技指数代理变量[16]。盛天翔和范从来(2020)选取专门针对小微企业信贷业务的关键词,通过熵值法从小微企业信贷的角度构建了金融科技指数[19]。LEE等(2021)通过构建金融科技指标体系,并利用传统主成分分析构建了金融科技指数,进一步分析了其对银行效率的影响[20]。

综上,国内外学者对金融科技发展的研究如火如荼,为金融科技的量化研究提供一定支撑,但仍存在有待完善的空间。首先,从金融科技指数测度层面来看,现有研究多依据自身的研究需求构建特定的金融科技指数,仍未形成一致的测度标准,且存在一定的局限性。一方面,特定机构编制的数字普惠金融指数是基于特定的企业微观交易数据编制,主要表征数字普惠金融发展现状,更多地强调了金融科技的普惠属性,难以全面刻画金融科技发展的趋势。另一方面,相较于直接采用数字普惠金融指数,基于金融科技关键词词库的指标合成法能够更好地反映金融科技整体发展水平,但对于金融科技相关关键词的选取,现有研究仍较多地依赖于互联网金融关键词词库,对金融科技关键词词库的更新力度较弱,数字经济时代,金融科技的含义与特点在不断演化,准确、全面的选取能够表征我国金融科技发展的关键词是测度金融科技发展水平的基础。同时,在指数合成中,现有研究多采用熵值法、层次分析法以及传统主成分分析,在指标的一致性与无偏性层面仍有待完善。其中,熵值法忽视了各指标间的相关性[21],层次分析法依赖于主观权重赋值,结果具有一定的非一致性与有偏性[21-22]。相较于熵值法与层次分析法,主成分分析法能够依据数据特征进行客观权重赋值,不仅能够避免指标权重赋值的主观性,也能够避免指标间高相关性的影响。然而传统的主成分分析法局限于对截面数据的降维分析忽视了时间的动态演进特征,而现实中数据多是不断积累变化的。其次,从金融科技发展特征剖析层面来看,现有研究多集中在对金融科技影响后果的分析,对金融科技自身发展特征的研究仍相对缺乏,尤其缺乏对金融科技发展区域差异及其差异来源的剖析以及对金融科技发展空间敛散性特征的刻画。

基于此,本文以2011—2020年我国各省份为研究样本,通过文本挖掘法完善金融科技关键词词库,并利用两步全局主成分分析在获得金融科技各维度指数基础上合成金融科技总指数。此外,利用Kernel密度估计、Theil指数及分解剖析金融科技发展的分布动态演进特征、区域差异及其来源,同时,引入空间权重矩阵通过MoranI的计算以及空间收敛模型的构建进一步刻画金融科技发展的空间集聚特征与收敛特征。本文的主要贡献在于:①从金融科技指数测度来看,利用文本挖掘法对金融科技相关关键词进行完善与补充,能够更为全面地表征金融科技发展特点与趋势,弥补了现有文献关于金融科技相关关键词的选取仍主要依赖互联网金融相关关键词词库的局限性。进一步地,利用两步全局主成分分析能够在有效避免变量间的相关性以及指标权重选择的主观性的同时,确保各指标在时间维度的一致性和可比性。②从金融科技发展特征剖析来看,首先,通过Kernel密度估计对全国层面以及东、中、西部区域层面金融科技发展的动态演进特征进行刻画;其次,通过Theil指数及其分解对我国各地区金融科技发展的不均衡程度进行剖析,并进一步分析其差异来源,揭示金融科技发展的时空异质性及异质性来源;最后,通过空间权重矩阵的引入、Morans I的计算以及空间收敛模型的构建,从金融科技发展的空间及集聚性与收敛性层面刻画金融科技发展的空间分布特征。本文研究结论对宏观层面金融科技发展的战略规划具有重要意义,有助于为深入认识金融科技发展现状、优化金融科技发展布局规划以及推动金融体系健康、均衡的发展提供借鉴。

三、测度思路、指标体系与数据来源

(一)测度思路

明确金融科技的内涵是量化金融科技发展水平的基础。本文基于DING等(2022)、PUSCHMANN(2017)、皮天雷等(2018)的研究,采用接受较高的金融稳定理事会对金融科技的定义,认为“金融科技是指由技术驱动的金融创新,它能够创造新的业务模式、应用、流程或产品,从而对金融市场、金融机构或提供金融服务的方式造成实质性影响”[3,8-9]。从现实层面来说,金融科技既可以表征相应的数字技术,又能够表征通过数字技术的运用所发挥的金融业务职能。金融科技业务职能是学术界以及实务界关注的重点,基于吴晓求(2014)、沈悦和郭品(2015)等研究,本文认为金融科技基于底层数字技术支撑,与金融功能相结合,能够在资源配置、支付清算、风险管理与服务渠道四个方面发挥重要作用,而底层技术支撑维度是金融科技得以创新发展的核心驱动力[18,23]。

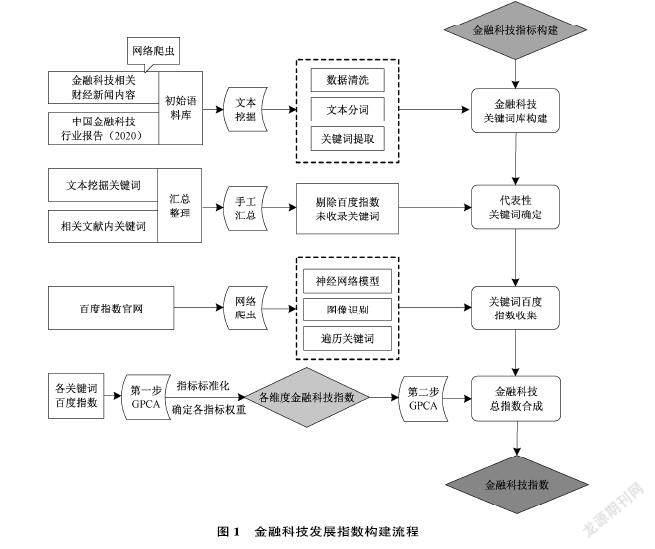

基于金融科技的内涵以及指标构建原则,一方面,金融科技指数应具有时空可比性,既能体现同一地区时间维度的趋势变化,也能体现不同地区同一时间空间维度的分布特征。另一方面,金融科技指数应具有多层次特征,其內涵显示金融科技发展是技术驱动的金融创新,其不仅包括底层支撑技术,更包含其对金融业务功能的影响。因此,本文从金融科技技术支撑以及各金融业务功能维度分层刻画金融科技发展水平,提升金融科技指数的综合性与层次性,金融科技指数测度流程如图1所示。

(二)指标体系与数据来源

本文金融科技关键词词库构建逻辑是通过文本挖掘提取出金融科技相关新闻报道与行业报告中的热点关键词对金融科技关键词词库进行补充,以能够更为全面地表征数字经济时代我国金融科技发展特征。具体而言,首先,通过网络爬虫技术收集“和讯网”与“新浪财经” ①网站发布的金融科技主题新闻,并将其文本内容与金融科技行业报告合并,组建初始语料库。其次,利用PYTHON进行分词、去停用词与添加词典列表等处理,获取出现频率较高的金融科技相关关键词内容。最后,基于文本挖掘结果与相关文献研究,从技术支撐、支付清算、资源配置、风险管理与服务渠道五个维度确定能够表征金融科技发展水平的相关关键词[16,19]。同时,考虑百度指数的可得性,对关键词进行筛选,确定最终各维度金融科技指数关键词列表,如表1所示。为满足数据指标构建的时空可比要求,同时提升指标的及时性与客观性,本文借鉴盛天翔和范从来(2020)的研究,采用“PC端+移动端”百度搜索指数之和作为各关键词搜索数量的指标[19]。百度索引数据库基于公众对相关关键词的搜索频率统计汇总,有效反映了公众对这一领域的关注度,能够一定程度反映其发展水平[19]。

四、研究方法

(一)全局主成分分析

全局主成分分析又称为时序全局主成分分析(GPCA),是传统的主成分分析法与时间序列分析法的有效融合,确保了各指标在时间维度的一致性和可比性[24-26]。本文借鉴吕丹和汪文瑜(2018)的研究,利用两步全局主成分分析对金融科技指数进行合成,选用提取的主成分综合得分作为衡量金融科技发展水平的指标[27]。第一步,运用全局主成分分析对金融科技五个维度下的具体关键词指数进行分析,获得金融科技技术

支撑指数、金融科技支付清算指数、金融科技风险管理指数、金融科技资源配置指数与金融科技服务渠道指数。第二步,以各维度综合得分作为原始变量,重复全局主成分分析过程,以获得金融科技总指数。

(二)核密度估计

核密度估计主要基于概率密度函数,并通过连续平滑的曲线描述相关变量的分布特征,对模型依赖性较小,稳定性较强。因此,本文通过核密度估计从全国层面与区域层面对金融科技指数核密度曲线的形态特征进行分析,以进一步探讨我国2011—2020年金融科技发展的动态演进特征。核密度估计计算公式如下:

f(x)=1Nh∑Ni=1K(xi-xh)(1)

K(x)=12πexp(-x22)(2)

其中,f(x)为随机变量X的密度函数;N表示观测样本数量;xi指代一系列独立同分布的观测值;x表示观测值的均值;h表示带宽;K(·)表示核函数,本文选用高斯核函数。

(三)泰尔指数

泰尔指数能够通过对样本的划分来探究不同区域间差异以及区域内部差异对总差异的贡献度,剖析我国金融科技指数的差异及来源。参考相关研究,泰尔指数计算公式如下[28]:

T=1n∑ni=1FINiFINln(FINiFIN)(3)

其中,T为测度金融科技差距程度的泰尔指数;n是研究总单元数,即总的地区数量;FINi代表第i个地区的金融科技指数;FIN为所有地区的金融科技指数平均值。

进一步地,泰尔指数在分析金融科技指数区域差异时具有可分解的特点,其能够分别计算组内与组间差异对总差异的贡献度,剖析金融科技区域差异的来源。在本文中,假设所有地区样本被分为k个区域,每个区域可表示为gk (k=1,2, …, K),区域k中的样本数量为nk,所有区域内样本数量的总和为n。FINk表示k区域内个体的金融科技指数总和。用TW代指组内差异,TB代指组间差异,泰尔指数分解如下:

T=TW+TB(4)

TW=∑Kk=1FINk(∑i∈gkFINiFINklnFINi/FINk1/nk)(5)

TB=∑Kk=1FINklnFINknk/n(6)

(四)收敛性分析

1.σ收敛

金融科技指数的σ收敛表示不同区域金融科技发展水平与其平均值间的偏离程度随时间而下降的过程。本文选用研究中较为常见的变异系数表征金融科技σ收敛的过程,公式如下:

σj=∑Nji(FINij-FINij)2/NjFINij(7)

其中,j表示区域,主要包括全国、东部地区、中部地区与西部地区;i表示区域j内的省份;Nj表示区域j内的省份数;FINij表示省份i的金融科技指数;FIN为样本期内区域j的金融科技指数平均值。变异系数的变化趋势一定程度上表征了金融科技发展的收敛趋势,若变异系数随时间呈下降趋势,说明各地区金融科技发展差距逐步降低,且向均值收敛,金融科技发展σ收敛显著。

2.空间自相关

莫兰指数通常用来反映某一事物的发展是否在空间范围内存在相关性。基于中国省际金融科技发展水平计算的莫兰指数能够刻画中国各省份金融科技发展的空间分布特征。式(8)为全局莫兰指数计算公式,该指数总体取值范围为[-1,1],依金融科技发展全局莫兰指数取值的不同,可分为空间正相关(集聚型,Morans I>0)、空间负相关(离散型,Morans I<0)与空间不相关(随机分布型,Morans I接近0)。

Morans I=∑ni=1∑nj=1wij(xi-x)(xj-x)S2∑ni=1∑nj=1wij(8)

其中,s2表示金融科技指数的方差;x表示金融科技指数均值;n为省份数量;i、j分别表示省份i与省份j;wij表示空间权重,通过空间是否邻接构建 ②,为二值矩阵,wij=1代表省份i与省份j相邻,否则,wij=0。xi与xj分别表示i省份与j省份的金融科技指数值。

此外,鉴于全局莫兰指数只能从全国层面反映金融科技发展的空间相关性特征,不能清楚地反映各区域间的相关性情况。而局部莫兰指数能够从区域层面刻画各个省份金融科技发展的空间相关性与集聚性特征,计算公式如下:

Morans Ii=xi-xS2∑nj=1wij(xi-x)(9)

其中,Morans Ii表示省份i的局部莫兰指数,其他变量符号含义与式(8)相同。

3.β收敛

β收敛基于经济趋同思想,表示随着时间变化,金融科技发展落后的地区会具有较高的增长率,对金融科技发展水平较高的地区存在“追赶效应”,最终使得各地区金融科技发展趋于同一均衡水平。β收敛依据是否加入控制变量分为绝对β收敛与条件β收敛,绝对β收敛未纳入控制变量,表示其他因素不变的情况下,各地区金融科技发展会逐渐趋同,条件β收敛表示在考虑各地区其他因素的影响下,各地区金融科技发展趋同的收敛特征。基于金融科技发展空间自相关性的存在,本文通过空间β收敛模型分析金融科技发展的β收敛特征,基于地理相邻矩阵,构建空间滞后模型(SAR)与空间误差模型(SEM)对金融科技发展的空间β收敛特征进行刻画。模型构建如下:

ln(FINitFINi,t-1)=α+βlnFINi,t-1+ρ∑jWijln(FINitFINi,t-1)

+κXit+θi+ηt+μit(10)

ln(FINitFINi,t-1)=α+βlnFINi,t-1+κXit+θi+ηt

+μit,μit=λ∑jWijμjt+εit(11)

其中,FINit为地区i在t年的金融科技指数,FINi,t-1为上一期的金融科技指数,ρ为空间自回归系数,λ为空间误差系数,Xit为控制变量,θi为空间固定效应,ηt为时间固定效应,εit为随机扰动项。本文主要观察系数为β,若β系数显著为负,说明金融科技发展存在β收敛趋势,若β为正且显著说明金融科技发展存在发散趋势。

进一步地,计算β收敛速度如式(12)所示,表征金融科技落后地区对发展水平较高地区的追赶速度。

v=-ln(1-|β|)/T(12)

五、实证分析

(一)基于GPCA的金融科技指数测度结果分析

考虑到金融科技各维度指标因子均由多个具体关键词指标构成,本文借鉴周江燕和白永秀(2014)、吕丹和汪文瑜(2018)的研究利用两步全局主成分分析对金融科技总指数进行合成[27,29]。具体来说,第一步,运用全局主成分分析对五个维度下的具体关键词指数进行分析,获得金融科技技术支撑指数(Tech)、金融科技支付清算指数(Pay)、金融科技风险管理指数(Risk)、金融科技资源配置指数(Arrange)与金融科技服务渠道指数(Channel)。第二步,以各维度最后得分作为原始变量,重复全局主成分分析过程,以获得金融科技总指数。对多层次指标实施两步全局主成分分析既便于分析金融科技总指数,也便于探究各维度指数的发展趋势以及各维度对金融科技总指数的贡献度。本文基于SPSS 22.0软件对31省份 ③金融科技相关指标进行全局主成分分析,过程及结果如下。

第一步,对各维度数据表分别进行全局主成分分析,以支付清算维度(F1)为例列示相关过程。首先,运用KMO检验对标准化后数据进行主成分分析的适用性检验,可以发现,数据KMO值为0.794,数据表中各变量间相关性较高。Bartletts 球型检验值对应概率的显著性小于0.01,表明数据进行主成分分析的适用性较高。其次,通过模型的方差分解结果进一步提取相关主成分。依据特征根数量与累计方差贡献率发现,特征根大于1的主成分有兩个,且累计方差贡献率达89.722%,超过85%,说明前两个主成分有较强的代表性,能够表征原始指标变量的多数信息,分别表示为F11与F12。

在上述分析基础上,将提取的前2个主成分由原变量表示出来。各主成分系数向量如表2所示,由成分矩阵中每列的系数与其成分相对应的特征根计算而得。将各指标标准化后的数据带入各主成分系数向量可计算各主成分得分,如下式所示:

由式(15)得到支付清算维度综合得分,其中W1与W2是各主成分的权重。同理,分别用相同的过程处理技术支撑、风险管理、资源配置与服务渠道指数全局数据表,分别得到各个维度的综合得分F2、F3、F4、F5完成第一步全局主成分分析。

第二步,将上一步分析获得的各维度综合得分F1、F2、F3、F4、F5作为指标变量,将各地区指标变量依旧按时间顺序纵向排列,各省份样本数据按年份顺序纵向依次排列,构建金融科技指数立体数据库。变量为F1、F2、F3、F4、F5,进行主成分分析,步骤与前述相同,按F1、F2、F3、F4、F5各自贡献率作为权重,得到金融科技指数综合得分F,同时,计算获得各维度指数在金融科技总指数中的权重如表3所示。可以发现五个维度指数对金融科技总指数的贡献均为正,且均发挥了较为重要的作用,其中技术支撑维度的权重最高,表明底层技术支持是金融科技发展的重要驱动力。

最后,鉴于各维度指标得分以及金融科技总指数得分具有负值难以在后续特征分析及实证分析中使用,本文参考韩先锋等(2014)的研究,通过式(16)对各指数综合得分进行标准化处理,处理后数据范围集中在[0,1]区间[30]。

其中,Indexi代表所计算指数,包括金融科技总指数与各维度指数;Scorei表示各维度或總指数综合得分;max(Scorei)表示综合得分最大值;同理,min(Scorei)表示综合因子得分最小值。

基于前述全局主成分分析方法和数据处理,获得我国2011—2020年31个省份金融科技指数测度结果。图2显示了我国2011—2020年度全国层面以及东部、中部与西部 ④区域层面金融科技指数均值的变化趋势,可以发现,整体来看,无论是全国层面还是区域层面,金融科技自2011年在我国被正式提出以来,便呈现高速增长的态势,2015年以后金融科技增长态势放缓,但仍保持持续稳定的增长。可能的原因是中国人民银行于2015年7月联合其他部分正式颁布了《关于促进互联网金融健康发展的指导意见》,意味着对金融科技的监管正式启动,而后金融科技监管的布局进一步完善,监管的强化使得金融科技呈现平稳增长态势。从区域差异层面来看,金融科技的发展呈现出东部-中部-西部的阶梯型发展特征,东部区域金融科技发展水平最高,其次是中部地区,最后是西部地区。此外,对各地区主要年份金融科技指数进行分析,如图3所示。可以发现,广东、北京、上海、浙江、江苏等省份一直占据中国金融科技发展领跑者地位,2015年以来,山东、天津、河南、河北、湖北、湖南、江西与辽宁等地不断追赶,成为金融科技发展追赶者,而其余省份金融科技发展仍处于相对落后的地位。

(二)金融科技发展动态演进特征

基于获得的核密度曲线的相关特征(位置、形态与延展性等),从全国层面和地区层面分析2011—2020年金融科技发展的动态演进特征。

1.全国层面金融科技发展的核密度估计

图4显示了2011—2020年全国金融科技发展的动态分布情况。从曲线分布位置来看,金融科技发展的各个时段的分布曲线呈现逐渐右移的趋势,说明金融科技的发展水平在逐年提升。样本期内,中国金融科技增长速度大致可分为两个阶段,分别为2011—2015年与2016—2020年,其中,2011—2015年金融科技呈现出较快的增长趋势,增长速度持续增大,2016年发展速度开始相对平稳,增长速度有所减缓但仍保持稳步的增长态势。

进一步地,通过图5a、5b深入分析各时段金融科技分布曲线的形态特征。从波峰高度与宽度变化来看,样本期内分布曲线主峰高度呈现“大幅下降-小幅下降”的趋势,主峰宽度呈现“明显扩大-小幅扩大”的变化趋势,说明在2011—2015年样本期内金融科技发展的绝对差异高速增加,2016—2020年随着金融监管等政策的推进,金融科技发展的绝对差异仍呈现扩大趋势,但扩大速度有所放缓,金融科技的发展呈现显著的扩展效应,金融科技领先的地区能够带动金融科技落后的地区发展;从曲线的分布延展性来看,分布曲线呈现“明显拓宽-轻微拓宽”的变化趋势,2011—2015年金融科技分布曲线的延展性明显拓宽,右拖尾现象凸显,说明样本期内地区间金融科技发展水平差异在不断增加,2016—2020年分布曲线的延展性呈现轻微拓宽趋势,金融科技发展水平高的地区与发展水平低的地区间差距扩大的速度有所降低。从分布曲线的波峰形态与数量来看,金融科技分布曲线呈现“双峰-单峰-多峰”的波动特征,2011—2015年金融科技分布曲线呈现多峰向单峰过渡,极化现象逐步减弱,2016—2020年主要呈现单峰演化趋势,存在少量侧峰,表明随着金融科技的不断发展,金融科技发展出现轻微的多极化现象,少数地区金融科技达到较高的发展水平。

2.区域层面金融科技发展的核密度估计

图6a、6b列示了东部、中部与西部地区2011—2020年金融科技发展的核密度估计曲线。可以发现,各个区域金融科技发展阶段与全国金融科技发展阶段相似,大概可分为两个阶段,阶段一是2011—2015年高速增长阶段,阶段二是2016—2017稳定增长阶段。具体而言,从曲线分布位置来看,东、中、西部区域的金融科技分布曲线均呈现右移趋势,说明各个区域金融科技发展的趋势与全国金融科技发展趋势相似,呈逐步增长的态势。从主峰高度与宽度变化趋势来看,东部地区金融科技发展的两个阶段中,主峰高度呈现“显著降低-基本不变-小幅降低”的趋势,主峰宽度呈现“明显扩大-基本不变-小幅扩大”的趋势,表明在金融科技发展初期东部地区金融科技发展绝对差异呈现显著的扩大趋势,而后有所稳定,近年来又呈现小幅增加的趋势。中部地区两阶段曲线主峰高度呈现“明显降低-小幅降低”的变化趋势,主峰宽度呈现“明显扩大-小幅扩大”的变化趋势,说明2011—2015年中部地区金融科技发展的绝对差异增长迅速,而2016—2020年各地区金融科技发展协调程度有所上升,各地区间绝对差异的增加速度有所放缓。西部地区主峰高度呈现“明显降低-小幅降低”的波动趋势,主峰宽度呈现“明显拓宽-轻微拓宽”的变化趋势,说明近年来西部地区金融科技发展的绝对差异呈现显著增加到小幅增加的转变。从分布延展性看,东部地区呈正态分布,未呈现显著的右拖尾现象,2011—2015年呈现显著的拓宽现象,表明各地区金融科技发展水平较高的地区与发展水平较低的地区间的差异不断增加,2016—2020年差距扩大速度有所减缓。中部地区呈现出明显的右拖尾现象,说明中部区域存在金融科技发展相对领先的地区,且其发展速度也相对较快。西部地区分布曲线呈现“明显拓宽-轻微拓宽”的趋势,表明区域内金融科技发展水平较高的地区和发展水平较低的地区间的差距扩大速度有所降低。从金融科技发展极化特征来看,东部地区呈现“多峰-单峰-多峰”的变化趋势,说明东部地区存在极化现象,但各峰值的高度差有所降低,金融科技发展的梯度效应有所缓解。中部地区呈现多峰现象,说明存在极化特征,金融科技发展存在一定的梯度效应。西部地区呈现多峰向不明显多峰的转变,说明西部地区极化现象有所减弱。整体而言,东部地区的分布曲线跨度最大,其次是西部地区,最后是中部地区,初步表明东部区域内的金融科技发展差异最高,其次是西部地区,中部地区的金融科技发展差异最低。

(三)金融科技发展区域差异及来源

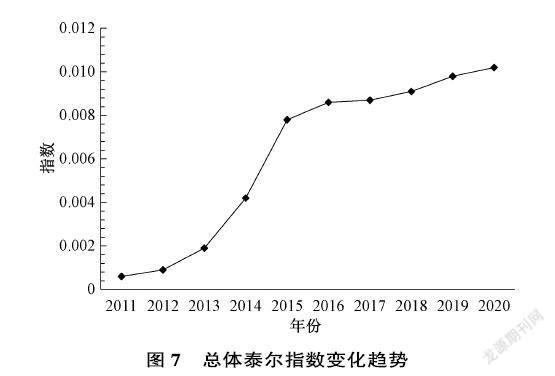

1.全国层面泰尔指数测算

泰尔指数一定程度上能够反映各地区金融科技发展的差异大小与变动趋势。基于泰尔指数计算原理与公式,本文获得了2011—2020年中国省际金融科技发展的地区差异指数(如图7所示)。样本期内,泰尔指数整体上呈上升趋势,各地区

间金融科技发展水平差异不断扩大,中国各地区金融科技发展呈现出较高的非平衡特征。这可能与地区的经济发展水平、金融基础设施以及人力资本水平等有关。具体而言,在金融科技发展前期,各地区金融科技发展差异迅速扩大,金融科技发展领先地区迅速超越落后地区。而后,随着各地区金融科技发展水平的不断提升,落后地区逐步追赶,各地区间差距扩大的速度逐渐降低。2017年以后,随着金融科技的深入发展,各地区间的差距扩大速度又逐渐增强,金融科技发展的不均衡性又逐步提升。

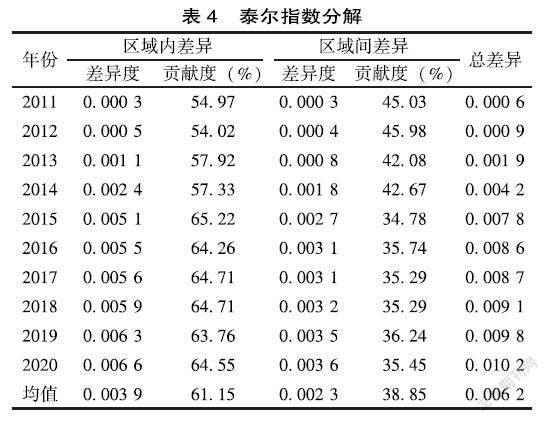

2.全国层面泰尔指数分解

为进一步探究我国省际金融科技发展地区差异的来源,本文基于泰尔分解原理,利用式(4)~式(6),将全国层面样本分为东部、中部与西部三个群组,计算各个群组间的差异和各个群组内的差异对金融科技总差异的贡献,进而剖析金融科技发展区域差异的来源结构。表4为泰尔指数分解结果。整体而言,样本期内,金融科技发展的区域内差异与区域间差异均呈现扩大趋势,贡献度进一步刻画了区域间差异与区域内差异对金融科技发展总差异的贡献。样本期区域内差异对金融科技发展总差异的贡献率的平均值为61.15%,区域间差异的平均贡献率为38.85%,说明区域内差异是我国金融科技总体差异的主要来源。从差异来源的动态变化来看,样本期区域内差异呈现波动上升的趋势,由2011年的0.0003上升至2020年的0.0039,对总差异的贡献率由54.97%上升至61.15%,说明区域内差异在不断扩大,同时其对总差异的贡献也在不断增加。样本期区域间差异也在不断增加由2011年的0.0003上升至2020年的0.0023,但其对总差异的贡献率呈现下降趋势,由2011年的45.03%下降至2020年的38.85%,说明政府所实施的区域经济协调发展战略取得一定成效。

3.东、中、西部区域内泰尔指数分析

图8展示了东、中、西部区域内金融科技发展泰尔指数的动态变化趋势。从各个区域间差异的对比来看,2011—2020年样本期内,东部地区泰尔指数的区间为0.0004~0.0095、中部地区泰尔指数的区间为0.0001~0.0025、西部地区泰尔指数区间为0.0004~0.0062,东部地区2011—2020年样本期内泰尔指数的均值为0.0056,中部地区均值为0.0015,西部地区均值为0.0038。由此可以判断,东部区域内金融科技发展差异最高,其次是西部地区,中部地区相对均衡,差异最小,一定程度上印证了核密度曲线的分析结果。从各区域泰尔指数的波动趋势来看,东部地区泰尔指数在样本期内呈现“N”型波动上升趋势,2011—2016年呈现高速上升趋势,于2017年泰尔指数有所下降,而后2018—2020年泰尔指数又呈现上升趋势,增长趋势相较于2011—2016年期间有所下降但仍呈现逐步上升趋势,说明我国东部区域的金融科技发展差异仍在不断扩大。中部地区泰尔指数在样本期内呈现由强至弱的波动上升趋势,2011—2015年呈现高速增长的趋势,而2016—2020年泰尔指数增长趋势逐渐趋于平稳,未表现出显著的增长,中部地区的金融科技发展逐步趋于均衡。西部地区泰尔指数在样本期内也呈现出增长的趋势,2011—2015年是高增长阶段,于2016—2020 年期间边际增长降低,呈现窄幅上升趋势,说明西部地区金融科技发展差异的增加速度虽有所减缓,但仍呈现差异不断扩大的趋势。因此,监管机构在推动各区域间金融科技协调发展的同时,也应注重各区域内金融科技发展的协调性。

(四)金融科技发展空间分布特征

1.σ收敛

图9描述了2011—2020年样本期内金融科技指数变异系数的发展趋势。从全国层面看,金融科技变异系数整体呈现“高速增长-小幅上升”的態势,2015年后金融科技变异系数增速有所放缓,但仍呈现小幅增长趋势,说明全国层面金融科技发展不具有σ收敛的特征。从区域层面看,东、中、西部区域金融科技变异系数的波动趋势存在差异,整体而言东部金融科技变异系数最高,其次是西部地区,最后是中部地区。东部地区变异系数呈现“高速增长-稳定发展-小幅上升”的变化趋势,2011—2015年变异系数呈高速扩大态势,2016—2017年变异系数未有显著增加,2017年以后又呈现小幅增加的趋势,不具有显著的σ收敛特征。中部地区与西部地区变异系数均呈现“高速增长-小幅上升”的变化态势,以2015年为分界点,前期增速较快,后期呈小幅增长趋势,但变异系数整体呈上升趋势,也不具有显著的σ收敛特征。综上,样本期内,无论是全国层面还是东、中、西部区域层面金融科技发展均未不存在显著的σ收敛趋势,金融科技发展差异呈扩大态势。

2.空间相关性分析

本文基于地理邻接权重矩阵,利用STATA 16.0分别计算2011—2020年金融科技发展的全局莫兰指数以反映空间相关性变动趋势,结果如表5所示。可以发现,各地区金融科技指数的莫兰值在1%统计水平显著为正,表明我国金融科技发展具有空间正相关的特征,空间集聚性较高。进一步地,通过莫兰指数趋势变动,可以发现,不同于传统金融发展递增的空间相关特征,我国金融科技发展的集聚性整体上呈下降趋势[31]。具体来看,具有先下降后上升的“U”型特征,前期随着各地区金融科技的飞速发展,金融科技的集聚性逐步降低,分散性上升,后期随着金融科技较强的地区的发展速度加快,集聚性又逐步上升,但仍低于发展前期集聚性水平。整体而言,各省份金融科技的发展呈现出显著的集聚性特征。

全局莫兰指数虽然能够分析我国金融科技发展的空间相关性,但不能详细刻画各地区间的关联特征,因此,为深入探究我国金融科技发展的空间集聚特征,明晰各地区的空间集聚模式,本文利用局部空间自相关检验,通过绘制各年份的局部莫兰散点图来刻画各地区局部空间集聚模式变化。通过各地区在莫兰散点图中各象限的位置判断该地区金融科技发展的集聚特征。莫兰散点图共分为四个象限:第一象限表征高-高集聚,即地区金融科技发展水平较高,同时其周边地区金融科技发展水平也较高;第二象限表示低-高集聚,即地区金融科技发展水平较低,而周围地区金融科技发展水平较高;第三象限与第一象限相对,表征低-低集聚,即金融科技发展水平较低的地区周围地区指数发展水平仍较低;第四象限与第二象限相对,表征高-低集聚,即自身金融科技发展水平较高,而周边地区发展水平较低。图10为主要年份金融科技发展局部莫兰散点图,可以发现,多数省份处于第一象限与第三象限,具有高-高集聚或低-低集聚的特征。东部发达地区省份(如浙江、江苏等)多处于在第一象限,自身金融科技发展水平较高,而其周边地区金融科技发展也处于较高的水平。第三象限中多为西部省份地区,具有低-低集聚的特征。少数省份处于第二象限或第四象限。随着时间的推移,各象限地区变动较为稳定。整体来说,我国金融科技发展“高-高”集聚与“低-低”集聚的特征较为明显,也进一步为推动金融科技的发展提供了方向,基于金融科技发展的溢出特征,能够进一步针对性带动落后地区金融科技发展。

3.β收敛分析

绝对β收敛结果。表6报告了基于邻接矩阵,并通过LM检验、Hausman检验等筛选确定的空间计量模型计算的金融科技绝对β收敛结果。从模型选择与构建来看,全国与西部地区依据LM检验结果选择了空间误差模型(SEM),东部地区与中部地区依据LM检验结果选择了空间滞后模型(SAR)。同时,依据Hausman检验结果,各样本均选择固定效应模型进行分析。从收敛系数来看,全国层面与东、中、西部地区β系数均为负值,且统计水平显著,说明全国与各区域层面均存在绝对β收敛特征,落后地区的金融科技增长率高于金融科技发展水平较高的地区,各区域内均存在一定的“追赶效应”。从收敛速度来看,全国层面的金融科技发展的β收敛速度为17%,呈现较快的收敛速度。东、中、西部区域的收敛速度呈现出一定程度的差异,金融科技发展水平较低的西部地区收敛速度最快,其次是东部的地区,最后是中部地区。综上,中国金融科技发展存在显著的绝对β收敛的态势,其中西部地区的金融科技绝对β收敛速度最高。收敛速度的差异一定程度上拉大了各个区域间金融科技发展水平的差距,使得区域间金融科技发展差异不断扩大。

条件β收敛结果。条件β收敛是分析在纳入一系列控制变量后金融科技发展的β收敛态势。本文将经济发展水平、金融发展水平、人力资本水平以及产业结构水平作为控制变量纳入空间计量模型,以分析金融科技发展的条件β收敛态势。经济发展水平(GDP)通过各地区人均GDP进行测度,经济发展水平不仅能够影响底层数字技术的创新发展,也能够优化金融科技服务环境,进而影响金融科技发展。金融支持水平(Finance)通过各地区金融机构存贷款余额占地区GDP的比重衡量,地区的金融科技发展基础也是影响金融科技推进的重要因素。人力资本水平(HC)采用教育存量法,通过就业人员平均受教育年限进行测度,理论上人力资本水平的提升应能驱动金融科技发展[32]。产业结构水平(Istr)通过第三产业增加值占GDP的比重测度。

表7为金融科技发展条件β收敛分析结果。结果显示,整体来说,全国层面金融科技发展存在显著的条件β收敛,β系数均显著为负。从各区域来看,东、中、西部地区均存在显著的条件β收敛态势,中部地区的条件β收敛速度最快,其次是东部地区,最后是西部地区。相较于绝对β收敛,中部地区的条件β收敛速度呈现较快的提升,说明经济发展水平、人力资本、产业结构以及金融发展水平等有助于推动其协调发展。从控制变量来看,人力资本水平、经济发展水平以及金融发展水平对金融科技的协调发展具有正向影响,产业结构水平在各样本中未发挥显著的作用。

六、結论及政策建议

基于金融科技内涵以及金融功能观理论,本文从技术支撑、支付清算、风险管理、资源配置与服务渠道五个维度构建中国省际金融科技发展指标体系,并依据2011—2020年百度搜索指数数据库,利用两步全局主成分分析测度金融科技发展指数。进一步地,利用Kernel密度估计剖析中国金融科技发展的动态演进特征,通过Theil指数的测算与分解对中国金融科技发展的差异进行测算,并剖析其差异来源,并利用σ收敛、Morans I以及β收敛模型对中国省际金融科技发展的空间收敛特征进行刻画。具体结论如下:

第一,整体来看,无论是全国层面还是区域层面,金融科技自2011年在我国被正式提出以来,便呈现高速增长的态势,尤其2013年增速急速增加,2015年以后仍保持持续稳定的增长。其中,广东、北京、上海、浙江、江苏等省份一直占据中国金融科技发展领跑者地位,2015年以来,山东、天津、河南、河北、湖北、湖南、江西与辽宁等地不断追赶,成为金融科技发展追赶者,而其余省份金融科技发展仍处于相对落后的地位。

第二,全国层面金融科技发展水平呈现上升态势,绝对差异逐步扩大,存在轻微的极化现象。东、西部地区金融科技发展水平绝对差异较大,中部地区金融科技发展绝对差异相对较小。中部地区金融科技发展存在多级化特征,东部、西部地区极化现象较弱。

第三,样本期内,泰尔指数呈波动上升趋势,金融科技发展具有显著的区域差异,且差异不断扩大。区域内差异是造成金融科技地区差异的主要来源,其贡献率呈现逐步增加趋势。分区域结果显示,东部地区的泰尔指数高于西部地区与中部地区,东部地区差异最高,其次是西部地区,中部地区差异最低。

第四,样本期内全国层面以及东、中、西部区域层面金融科技发展均不存在显著的σ收敛,中国金融科技发展空间自相关性显著,整体呈下降趋势,存在“高-高集聚”与“低-低集聚”的特征,考虑空间效应后,全国层面与东、中、西部区域层面金融科技发展均呈现显著的绝对β收敛与条件β收敛态势,金融科技落后地区存在一定的“追赶效应”,且东、中、西部区域的收敛速度呈现出一定程度的差异。

基于前述研究结论,本文认为政府在推动金融科技发展过程中应重视金融科技的发展特征,重视不同区域间的金融科技发展差异,针对性地制定金融科技发展战略与政策规划,具体政策建议列示如下:

第一,政府应考虑金融科技的发展不平衡特征及动态演进趋势,一方面,加强对金融科技领先地区的持续激励机制,通过金融科技领先地区的发展带动落后地区金融科技水平的提升,以最终实现均衡发展,另一方面,对于金融科技发展落后的地区,应借助我国集中力量办大事的制度优势,通过针对性的政策优势,提升金融科技发展水平较差的地区的发展水平。

第二,金融科技发展战略的规划,应在统筹东部、中部与西部区域间金融科技的协调发展的同时,注重区域内的各地区间的差异。例如,制定区域内不同地区间的金融科技发展的协作机制,通过金融科技发展水平较高地区带动金融科技发展水平较低的地区发展,通过缩小区域内的金融科技发展差异,实现国家整体金融科技水平的提升。

第三,政府在制定金融科技发展规划中应考虑金融科技的空间溢出特征,增强不同地区间的金融科技发展交流,充分利用地区辐射效应,实现跨区域金融科技发展合作,通过共享相关技术与发展经验,缩小不同地区间的金融科技发展差距。同时,金融科技发展水平较低的地区不应只关注金融科技的发展,还应推动地区经济发展、提升人力资本水平、优化金融发展环境,实现多方位助力金融科技发展,进而提升对金融科技发展水平较高地区的“追赶效应”,最终实现金融科技的均衡发展。

[注 释][KH*2D]

①

考虑到网站的专业性以及網站对爬虫的限制,选取和讯网与新浪财经新闻网站具有一定的可行性。

② 鉴于海南省没有毗邻省份,参考相关研究,将距离最近的广东省作为其邻接省份。

③ 鉴于香港、澳门特别行政区和台湾省数据特殊,且难以获取,故未进行计算。

④ 东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。

[参考文献]

[1]万佳彧, 周勤, 肖义. 数字金融、融资约束与企业创新[J]. 经济评论, 2020, 41(1): 71-83.

[2]ARNER D W, BARBERIS J N, BUCKLEY R P. The evolution of Fintech: a new postcrisis paradigm?[J]. Georgetown journal of international law, 2016, 47(4): 1271-1319.

[3]PUSCHMANN T. Fintech[J]. Business & information systems engineering, 2017, 59(1): 69-76.

[4]CHEN M A, WU Q, YANG B. How valuable is Fintech innovation?[J]. The review of financial studies, 2019, 32(5): 2062-2106.

[5]MA Y, LIU D. Introduction to the special issue on crowdfunding and Fintech[J]. Financial innovation, 2017, 3(1): 1-4.

[6]THAKOR A V. Fintech and banking: what do we know?[J]. Journal of financial intermediation, 2020, 41(1): 100833.

[7]朱太辉. 我国 Fintech 发展演进的综合分析框架[J]. 金融监管研究, 2018, 7(1): 55-67.

[8]皮天雷, 刘垚森, 吴鸿燕. 金融科技:内涵、逻辑与风险监管 [J]. 财经科学, 2018, 62(9): 16-25.

[9]DING N, GU L, PENG Y. Fintech, financial constraints and innovation: evidence from China[J]. Journal of corporate finance, 2022, 73(4): 102194.

[10]FANG Y, YE L, WEN G F, et al. Do commercial banks benefit from bankFintech strategic collaboration?: evidence from Chinese city banks[J]. International journal of ecollaboration, 2022, 18(1): 1-18.

[11]巴曙松, 白海峰, 胡文韬. 金融科技创新、企业全要素生产率与经济增长——基于新结构经济学视角[J]. 财经问题研究, 2020, 42(1): 46-53.

[12]李睿. 金融科技是否推动了我国产业结构优化——基于空间效应和门槛效应的分析[J]. 经济与管理, 2021, 35(5): 53-62.

[13]叶莉, 王荣. 金融科技, 銀行业竞争与企业技术创新[J]. 现代经济探讨, 2021,474(6):49-57.

[14]谢治春, 赵兴庐, 刘媛. 金融科技发展与商业银行的数字化战略转型[J]. 中国软科学, 2018(8): 184-192.

[15]NARAYAN S W. Does Fintech matter for Indonesias economic growth?[J]. Bulletin of monetary economics and banking, 2019, 22(4): 437-456.

[16]李春涛, 闫续文, 宋敏, 等. 金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济, 2020, 38(1): 81-98.

[17]郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊), 2020, 19(4): 1401-1418.

[18]沈悦, 郭品. 互联网金融、技术溢出与商业银行全要素生产率[J]. 金融研究, 2015, 58(3): 160-175.

[19]盛天翔, 范从来. 金融科技、最优银行业市场结构与小微企业信贷供给[J]. 金融研究, 2020, 63(6): 114-132.

[20]LEE C C, LI X, YU C H, et al. Does Fintech innovation improve bank efficiency? evidence from Chinas banking industry[J]. International review of economics & finance, 2021, 74(3): 468-483.

[21]叶永刚, 李林, 舒莉. 中非法郎区银行风险预警研究——基于层次法和熵值法的组合分析[J]. 国际金融研究, 2018, 35(4): 66-75.

[22]吴韡. 农村金融生态环境的评估及优化——以湖北省为例[J]. 农业经济问题, 2013, 34(9): 51-57.

[23]吴晓求. 中国金融的深度变革与互联网金融[J]. 财贸经济, 2014, 35(1): 14-23.

[24]周江燕, 白永秀. 中国城乡发展一体化水平的时序变化与地区差异分析 [J]. 中国工业经济, 2014, 32(2): 5-17.

[25]BONZO D C, HERMOSILLA A Y. Clustering panel data via perturbed adaptive simulated annealing and genetic algorithms[J]. Advances in complex systems, 2002, 5(4): 339-360.

[26]李舒沁, 王灏晨, 汪寿阳. 人工智能背景下工业机器人发展水平综合动态评价研究——以制造业为例[J]. 系统工程理论与实践, 2020, 40(11): 2958-2967.

[27]吕丹, 汪文瑜. 中国城乡一体化与经济发展水平的协调发展研究 [J]. 中国软科学, 2018, 33(5): 179-192.

[28]刘波, 洪兴建. 中国产业数字化程度的测算与分析[J]. 统计研究, 2022, 39(10): 3-18.

[29]周江燕, 白永秀. 中国城乡发展一体化水平的時序变化与地区差异分析[J]. 中国工业经济, 2014, 32(2): 5-17.

[30]韩先锋, 惠宁, 宋文飞. 信息化能提高中国工业部门技术创新效率吗[J]. 中国工业经济, 2014, 32(12): 70-82.

[31]杜家廷. 中国区域金融发展差异分析——基于空间面板数据模型的研究[J]. 财经科学, 2010, 54(9): 33-41.

[32]岳书敬, 刘朝明. 人力资本与区域全要素生产率分析[J]. 经济研究, 2006, 52(4): 90-96, 127.

Study on the Dynamic Evolution, Regional Differences and Convergence

of Fintech Development in China

Wang Rong, Ye Li, Fang Ying

(School of Economics and Management, Hebei University of Technology, Tianjin 300401, China)

Abstract: Based on the connotation of Fintech, the interprovincial Fintech index system of China is constructed with the help of text mining. The Fintech index is measured by global principal component analysis. The dynamic evolution, regional differences and spatial convergence characteristics of Fintech development are portrayed by using Kernel density estimation, Theil index and decomposition, coefficient of variation and spatial convergence model. The results show that: Chinas Fintech development can be divided into two stages, 2011 to 2015 and 2016 to 2020, showing steady growth, with a gradual increase in absolute differences and a slight polarisation phenomenon. There are large regional differences in Fintech development across regions, and the differences are expanding, with intraregional differences being the main source of overall differences in Fintech development, and the contribution rate is increasing. The differences within regions show a decreasing trend in the east, west and central regions. The gap between the level of Fintech development and its average value at the national level as well as at the east, central and western regional levels does not show a decreasing trend. However, after considering the spatial effects, it is found that there is a certain “catching up effect” of Fintech lagging regions on advanced regions, and the level of human capital, the level of economic development and the level of financial development are important factors contributing to the coordinated development of Fintech. In addition, Fintech development has a significant spatial agglomeration effect, showing a “highhigh” agglomeration and a “lowlow” agglomeration.

Key words:Fintech; GPCA; Kernel density estimation; Theil index; convergence

(责任编辑:蔡晓芹)

猜你喜欢

数学物理学报(2020年6期)2021-01-14

数学物理学报(2019年5期)2019-11-29

数学物理学报(2018年6期)2019-01-28

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

数学年刊A辑(中文版)(2015年4期)2015-10-30

西部金融(2015年9期)2015-10-26

应用数学与计算数学学报(2015年1期)2015-07-20