地方政府债务融资、银行与中小微企业信贷融资的博弈分析

2023-05-10 20:48卓思媛朱怀念

中国市场 2023年11期

卓思媛 朱怀念

摘 要:随着我国城镇化的推进,地方政府通过举债获得资金,投入于城市基础设施建设。在地方政府债务增长过程中,影响了银行及企业的互动关系,长期来看存在一些问题。在“新基建”提出后,预期地方政府债务又将进入高速增长阶段。文章通过建立地方政府债务、银行和中小微企业间动态博弈模型,分析地方政府债务问题下的银行与中小微企业借贷困境,解决三者间无法平衡充分发展的问题,以助于更好找到三者共赢的长效机制,从而形成中国经济发展的良好态势。

关键词:地方政府债务;中小微企业;信贷融资;博弈分析

中图分类号:F812.5;F830.5 文献标识码:A 文章编号:1005-6432(2023)11-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.11.000

1 引言

2008年我国开启地方政府债务融资,地方政府债务融资在宏观上对经济增长有着主要影响。在微观上,也影响着银行和中小微企业的借贷行为。

随着国家“四万亿”财政政策推出并执行后,地方政府债务开始发行并快步进入扩张阶段,从2014年探索性的启动地方政府发债新模式到2015年为规范地方政府债券管理而启动的地方政府可发行地方政府债券置换政府存量债务,地方政府债务不断发展。综合来看,地方政府债务的发展路径越来越清晰,能有效解决当地经济发展的合理投资需求。但在此期间,地方政府债务占GDP比例逐年增加,从2008年的5%到2010年已占GDP的25.95%。同时,在地方政府债务管理方面,有2014年的《关于加强地方政府性债务管理的意见》,进一步强化对地方政府债务的管理,至此,地方政府显性债务规模总量和增量受到较好的控制,但依然保持着高速增长趋势。

吕健(2015)指出目前的地方政府债务已经成为中国国内债券市场的重要组成成分之一,对中国经济有着一定的影响。地方政府债务,能够促进经济流动,提高投资规模和投资机会,进一步推动地方经济增长[1]。庄佳强(2017)等学者经过实证,得出当负债率处于较低水平时,地方政府债务与经济增长呈现出正相关性,而当负债率超过一定水平时,这种相关性逐渐减弱。地方政府债务扩张还会进一步扭曲金融体系信贷分配机制,影响银行和中小微企业的信贷互动关系[2]。

中小微企业是中国市场的重要组成部分,也是市场主体中技术创造的生力军。2021年央行在组织的座谈会上,指出:中小微企业可持续、健康发展仍将是金融政策的焦点,金融市场的关注重点。中小微企业整体稳定性非常重要,但中小微企业容易受信贷融资的制约,信贷融资的制约增加了中小微企业的破产风险。

有较多的学者对地方政府债务和企业信贷进行研究,但大多没有深入分析在此背景下银行的行为对企业的影响。中国的中小微企业信贷融资主要靠银行发放贷款,地方政府债务除了影响了企业的商业行为特别是信贷,还影响了银行的放贷对象。基于此文章通过建立地方政府、银行、中小微企业三者间的动态博弈模型,研究地方政府债务融资、银行、中小微企业的互动关系,分析地方政府债务问题下的银行与中小微企业借贷困境。结果表明:地方政府信息公开,企业根据实际情况调整信贷融资规划,银行提供贷款资金,企业接受贷款后,提高生产能力、投资规模、增加收益。最终保持中小微企业的稳定和活力,形成一个促进社会经济发展、创造更多价值的中小微企业群。

2 博弈主体行为分析

地方政府债务也会对银行和企业信贷融资产生影响。熊虎(2019)指出地方政府债务规模的扩张会在整体上加大对中小企业的融资约束,无论地方政府债务规模大小,对中小企业融资的可得性都会产生负面影响[3]。范亚琴(2021)等学者指出,地方政府债务膨胀会进一步加重金融体系信贷分配机制的扭曲,使信贷资源流向有政府隐性担保的企业,如国有企业[4]。Liu(2018)等学者认为地方政府债务扭曲了信贷配置机制,使民营企业更难获得正规信贷融资。在地方政府债务融资的过程中直接挤占了中小企业的信贷资源[5]。同时,马树才(2020)等学者地方政府债务对实体企业的信贷融资也存在挤出效应,具有直接挤出效应[6]。地方政府债务还会影响银行发放贷款。总的来说,地方政府会影响银行发放贷款的选择,一方面,会因为地方政府债务对利率产生负面影响而加大对高风险投资者获取借贷资金的限制。另一方面,地方政府债务融资占用了当地银行大量的借贷资源,将企业的银行借贷资源挤压[3]。

米晋宏(2014)[7]在研究,叙述了中小企业在金融市场获取要素资源存在的问题,总结到中国目前的金融体制仍是偏向政府主导的,因此地方政府债务作为地方政府融资方式,对中小企业有着重大的影响。地方政府债务主要在以下两个方面影响企业信贷融资:一方面,地方政府获得债务融资的最优渠道是银行,2010年地方政府从银行信贷中获取的总资金量约为地方政府债务的79.01%,挤占了中小微企业的信贷资源总量,导致企业向银行贷款的金额被压缩;另一方面,地方政府债务增加还会对官方贷款利率造成影响[8]。

中国是典型的银行主导型金融体系国家。马微(2019)认为,中小微企业的首要信貸融资渠道是银行。而银行会因为中小微企业风险性高、信息不完全等原因限制给予中小微企业的信贷资源[9]。银行作为中国金融体系的主体,即便政府选择其他渠道进行信贷融资,也会较快了解到地方政府债务问题,调整对企业的放贷行为。银行受地方政府债务进一步对企业产生的影响,总结为两方面:一方面,银行贷款利率变高,给中小微企业增加了还款压力;另一方面,给中小微企业信贷融资规模由于要分配给地方政府债务融资被进一步压缩。

若中小微企业对地方政府债务信息不对称或具有信息延迟,则中小微企业的信贷融资规划不受地方政府债务融资影响;若中小微企业对地方政府债务信息对称,则中小微企业会因对地方政府债务的增减或保持做出行为选择,主要分以下两方面:当地方政府债务融资保持稳定或减少时,中小微企业的信贷融资规划不变;当地方政府债务增加时,中小微企业自主选择缩小信贷融资规模,修改未来经营或投资规划,以保证中小微企业的稳定发展。

3 博弈模型构建及分析

在信贷市场中存在政府部门、银行、企业三大主体,而中小微企业是市场的重要组成部分。在尝试分析银行与中小微企业之间信贷关系时,引入博弈理论来分析银行和中小微企业间的博弈选择,并且分析地方政府债务对两者的影响,最终实现三者利益最大化。基于此,我们做出如下假设。

3.1 博弈构建

假设1:中小微企业融资所需资金,放贷方为银行,即银行贷款金额也为;中小微企业实际收益为预期收益,需还利息。

假设2:中小微企业融资所需资金,来源渠道为银行,但银行因为受地方政府债务扩张、地方政府向银行融资的影响,银行贷款金额为;未达企业融资预期,中小微企业收益为,需还利息。

假设3:当信息对称时,企业所属地地方政府债务扩张,中小微企业对此进行调整,调整后融资所需资金,放贷方为银行,即银行贷款金额也为Ys;中小微企业实际收益为预期收益,需还利息。

假设4:如果地方政府债务扩张,银行给企业的放贷资金为,贷款利率为;如果地方政府债务稳定或减少,银行给企业的放贷资金为,贷款利率为,。

假设5:如果中小微企业对地方政府债务信息对称,在地方政府债务扩张时,中小微企业融资所需资金即中小微企业融资规模降为;在地方政府债务稳定或减少时,中小微企业融资所需资金为保持不变。

假设6:如果中小微企业对地方政府债务信息不对称,在任何时候,中小微企业融资所需资金保持为。

假设7:在企业违约情况下,银行追索债务及欠款的平均诉讼成本为,中小微企业应诉所需要的费用为。当银行选择发起诉讼时,企业必须足额偿付,银行诉讼成本不由企业承担。

假设8:企业本金Y0,若企业不从银行贷款,收益为。

假设9:企业违约的名誉损失。

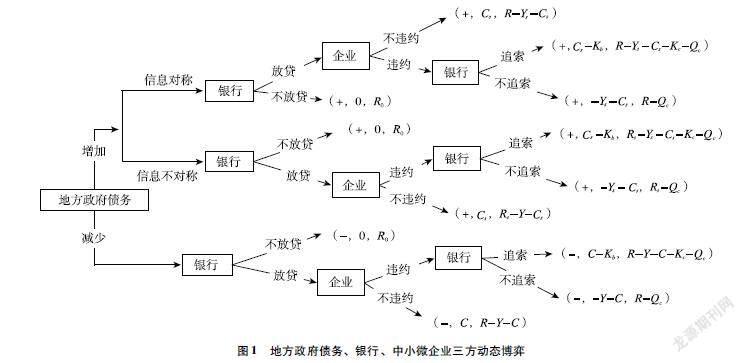

在上述假设前提下画出动态博弈关系博弈树,如图1所示。

地方政府债务受地方政府做出的两种选择影响:当地方政府债务稳定或减少时,即图1下半部分,银行放贷给中小微企业的资金规模为的,利率为,此时,银行企业间的放贷行为为正常的的行为选择,而后,若中小微企业选择拒绝接受贷款,收益数组为(其中,“-”表示此时地方政府债务稳定或减少);若中小微企业选择接受贷款,到期企业需还利息,中小微企业接受银行贷款后选择到期足额还款,收益数组为。若中小微企业选择违约不还款,则到银行做出选择。

若银行由于追索诉讼费用高昂,放弃追索,收益数组为;银行追索后收益数组为。

当地方政府债务增加时,银行作为承担地方政府债务的主体,要承担政府部分债务融资,此时银行有两种行为选择:一、不贷款给中小微企业,收益数组为。二、给中小微企业的信贷资金总额压缩为,利率为。则到中小微企业做出行为选择。在中小微企业做出行为选择时,还要分两种情况:

中小微企业对地方政府信息对称,了解地方政府债务情况,对此做出行为选择。到可供中小微企业借贷的资金被挤占,则在三者行为决策以下几个阶段:

阶段一:中小微企业所需资金因信息对称降为,此时若中小微企业选择拒绝受贷款,收益数组为;中小微企业接受银行贷款后选择到期足额偿还贷款,则收益数组为;若中小微企业选择违约不偿付,进入第二阶段。

阶段二:银行由于追索诉讼费用昂贵,放弃追索,收益数组为;若银行选择追索欠款,收益数组为 。

中小微企业对政府债务信息不对称,不了解地方政府债务,但银行知晓地方政府债务,分为以下几个阶段:

阶段一:中小微企业因信息不对称,所需资金仍为.。若中小微企业选择拒绝贷款,收益数组为;若中小微企业选择接受银行贷款且到期足额偿还,则收益数组为;若中小微企业选择违约不偿还,进入第二阶段。

阶段二:银行处于追索诉讼费用昂贵,放弃追索,收益数组为;银行追索后收益数组为 。

3.2 模型分析

用逆向归纳法求博弈均衡解。当地方政府债务稳定或减少时,不涉及中小微企业与地方政府信息问题,当动态博弈最后一个阶段也即银行行动时,当银行选择追索欠款的所得收益大于不追索的收益时,即 ,即,银行就会选择追索欠款;因此,当时,即银行平均诉讼成本足够小时,在最后一个阶段银行都会选择追索欠款。倒推至前一阶段企业的行为选择阶段,中小微企业选择还款的所得收益大于中小微企业不还款不追索的收益,即,即,此时中小微企业就会选择守约还款。越大,中小微企业越倾向于还款。此时,地方政府、银行及中小微企业倾向于(-,贷款,守约)。

在中小微企业与地方政府信息不对称且地方政府债务增加时,当动态博弈最后一个阶段也即银行行动时,银行追索时银行所得收益大于银行不追索时的收益,即,即,银行就会选择追索;倒推至前一阶段企业的行为选择阶段,中小微企业还款收益大于中小微企业不还款不追索的收益,即,即,中小微企业就会选择守约还款。越大,中小微企业越倾向于还款。此时,地方政府、银行及中小微企业倾向于(地方政府债务增加,贷款,守约)。其收益数组为。

在中小微企业与地方政府信息对称且地方政府債务增加时,当动态博弈最后一个阶段也即银行行动时,银行追索时银行所得收益大于银行不追索时的收益,即,即,银行就会选择追索; 倒推至前一阶段企业的行为选择阶段,如果中小微企业还款收益大于中小微企业不还款不追索的收益,即,即,中小微企业就会选择守约还款。越大,企业越倾向于还款。此时,地方政府、银行及中小微企业倾向于(地方政府债务增加,贷款,守约)。其收益数组为。

若银行选择追索时,银行收益小于银行不追索时收益,针对地方政府债务有两种情况:,即,(地方政府债务增加)或,即(地方政府债务稳定或减少),在满足各自情况下的不等式时,银行就会选择不追索。但银行在不追索是会亏损的,银行作为一家企业,从利润最大化视角考虑,在提前预料到企业会不守约的情况下将不会贷款给中小微企业,所以银行选择不贷款。此时收益数组为。表示地方政府债务可以增加、稳定或减少,不影响银行和中小微企业的信贷行为。

4 结论和政策启示

文章通过建立地方政府、银行、中小微企业三者之间的动态博弈模型,研究分析了地方政府债务融资、银行、中小微企业的互动关系,并探讨地方政府债务问题下的银行与中小微企业借贷困境。结果表明:地方政府信息公开,中小微企业根据实际情况调整信贷融资规划,银行提供贷款资金,中小微企业接受贷款后,提高生产能力、投资规模、增加收益。但是中小微企业与地方政府债务还存在信息不对称的问题,影响了中小微企业的经营规划和最终收益;银行与中小微企业存在信息不完全的问题,银行为了盈利,不会主动承担此类风险,会对中小微企业信贷进行限制,加强信息收集,进行信用评级、贷款鉴定。因此,文章提出具体的政策建议如下。

第一,完善地方政府债务信息披露体系。财政部2020年11月发布文书,要求地方政府的财政部门向财政部报送当地下一规划周期的地方债发行计划,向公众披露当地下一规划周期的地方债发行计划,并加强地方专项债券信息披露力度,并对此进行必要说明。但是,存在各省份信息披露主体、范围、标准不统一、不规范的问题。或存在简单披露债务总量或增量等相关数据的情况,详细数据明细一般不予披露。因此,需进一步完善地方政府债务信息的管理及披露体系,确保信息真实准确,提高政府公信力。

第二,规范地方政府债务规模。地方政府债务管理制度的陆续出台,例如限额管理制度等,使得的地方政府的显性债务规模及增量得到了较好的控制。但是,地方政府债务大部分投入于地方性公共设施的建设。为了地区较好的发展,地方政府会有强烈的举债冲动,较好的公共基础设施建设也进一步促进中小微企业发展。因此,对地方政府债务“卡脖子”又会有矫枉过正的问题。所以,针对地方政府债务,应以规范为主,限制为辅,严格监管地方政府债务资金来源。

第三,适时推出针对中小微企业的优惠政策。政府部门主旨在通过扶持中小微企业, 保持就业市场的稳定、技术创造的活力。最终形成中国经济发展的良好态势。应按照实际情况不断完善并落实好对中小企业的优惠政策,,以帮助中小企业减轻生存负担。

第四,完善银行的信用评级制度。银行应完善多层次的企业信用评级体系、建立综合性服务部门,做到分级管理不同规模的大小企业,确保大中小企业特别是体量上易被忽视的中小微企业也能有专门的信用评级系统,提高企业信息的透明度,依法按时披露企业的信用信息。加大存在違约历史企业的信贷融资限制,进行信用降级、拉入放贷黑名单等措施。增加企业违约的名誉损失,降低企业违约概率。

参考文献:

- 吕健.地方债务对经济增长的影响分析:基于流动性的视角[J].中国工业经济, 2015, (11): 16-31.

- 庄佳强,陈志勇,解洪涛.我国地方政府性债务的非线性增长效应研究[J].当代财经,2017(10): 34-45.

- 熊虎,沈坤荣.地方政府债务对非国有企业投资效率的影响研究[J].当代财经, 2019(2): 37-48.

- 范亚琴,池晓辉.地方政府债务的挤出效应及其对企业融资约束的影响[J].上海金融,2021(4): 2-12.

- LIU Q,PAN X,TIAN G G.To what extent did the economic stimulus package influence bank lending and corporate investment decisions? Evidence from China[J].Journal of banking & finance,2018(86):177-193.

- 马树才,华夏,韩云虹.地方政府债务如何挤出实体企业信贷融资?——来自中国工业企业的微观证据[J].国际金融研究,2020(5):3-13.

- 米晋宏. 社会网络视角下中小企业融资问题的研究[D].上海:复旦大学,2014.

- 杨扬. 我国地方政府债务风险研究[D].北京:首都经济贸易大学,2019.

- 马微. 金融结构对产业结构升级的影响效应研究[D].西安:西北大学,2019.

[作者简介]卓思媛,女,汉族,广东陆丰人,本科,经济学专业;朱怀念(1985-),男,汉族,安徽蚌埠人,副教授,博士,研究方向:动态博弈理论及应用、保险精算等。

猜你喜欢

今日农业(2020年20期)2020-12-15

疯狂英语·新悦读(2020年1期)2020-02-20

红土地(2018年7期)2018-09-26

海峡姐妹(2017年6期)2017-06-24

中国卫生(2016年4期)2016-11-12

金色年华(2016年1期)2016-02-28

无锡职业技术学院学报(2015年3期)2015-02-28

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

土木建筑工程信息技术(2013年4期)2013-10-17