成长风格仍是二季度市场主线

2023-05-16 18:30林然

股市动态分析 2023年9期

林然

据东方财富Choice数据显示,近两周北向资金净流入呈平稳状态。从成交额来看,沪股通合计成交669.88亿元,深股通合计成交金额622.70亿元。

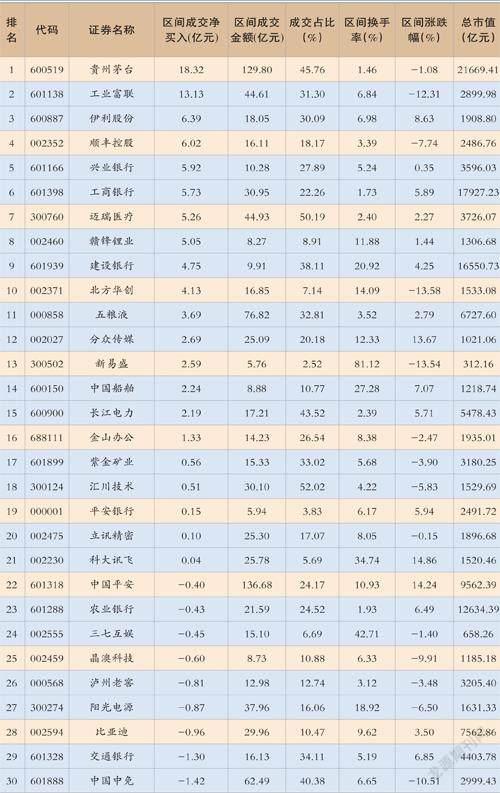

个股方面,陆股通前十大活跃股包括贵州茅台(600519)、工业富联(601138)、伊利股份(600887)、顺丰控股(002352)、兴业银行(601166)、工商银行(601398)、迈瑞医疗(300760)、赣锋锂业(002460)、建设银行(601939)、北方华创(002371)。

贵州茅台(600519)是资金买入最多的个股,买入金额为18.32亿元。

资金看好的主要原因或是其一季度表现超预期。

今年一季度,贵州茅台实现营业总收入393.79亿元,同比增长18.70%,实现营业收入387.56亿元,同比增长20%,实现归母净利润207.95亿元,同比增长20.60%,实现扣非净利润207.78亿元,同比增长20.50%。

分产品来看,茅台酒方面,一季度飞天茅台回款进度/投放节奏均与去年相近,在飞天茅台投放总量较去年微增背景下,茅台酒收入保持优异增长主因公司非标产品收入占比提升。

系列酒方面,受益于系列酒新品加大投放+提价红利释放+内部结构提升。具体看:22年1月公司对6个200元以下低价产品进行清理,并对金王子等6款产品提价10-15%;今年一季度公司加大对去年一季度新上线的茅台1935投放量以及低价窜货查处力度,系列酒延续高增发展态势。

数据来源:东方財富Choice

分渠道来看,公司高毛利直销渠道占比加速提升,i茅台贡献亮眼。一季度公司实现直销/批发渠道收入分别为178.07/209.29亿元,同比增长63.56%、下降2.20%,其中直销渠道收入占比同比增加12.25个百分点至45.97%,“i茅台”实现酒类不含税收入49.03亿元。

浙商证券表示,公司全年收入增速15%目标可达性高,集团有望加速发展。短期看,在持续落地“五合营销法”&加强市场管理基础上,产品端茅台酒&系列酒双轮驱动:茅台酒有望通过持续提升非标产品占比&直销渠道占比实现量价齐升,系列酒则有望通过持续结构提升&推出高价位新品等实现吨价持续提升;中长期看,在集团“一盘棋”市场战略下,股份公司有望实现确定性发展,集团有望加速进入世界五百强阵营。

近期市场情绪延续分歧局面,一边是新低股指标走高、杠杆情绪、外资情绪回落,另一边是线上股、强势股指标回升、股民情绪回暖。结构层面,TMT板块热度延续回落,而金融地产热度显著回升,重返历史中枢附近。具体而言,证券、股份制银行、国有大型银行、游戏热度提升居前,而数字芯片设计、通信网络设备、其他计算机设备、消费电子零部件及组装、锂电池回落居多。

成交占比:指区间内陆股通成交金额占总成交金额的比例

开源证券认为,目前宏观经济处于弱复苏环境、流动性逐步回升及风险偏好持续改善,成长风格不具备估值约束,有望具备更高的上涨弹性。预计二季度成长风格仍是市场主线,伴随经济复苏,下半年顺周期或有望启动。

具体行业配置上,预计2023年AI+所引领的TMT行情仍有望贯穿全年。主要基于:(1)经济“弱复苏”;(2)AI+有望带动新一轮产业周期,2023Q1部分TMT行业业绩已经出现改善;(3)基金持仓配置仍处于低位。考虑到历史复盘来看产业周期所引领的行情持续期较长,中长期维度来看向上行情趋势不变,但后续表现或出现分化,重点看好有业绩、估值合理、机构逐步加仓的方向。

此外,伴随经济内生动力增强,看好可选消费及服务消费的修复弹性,可关注医美、消费电子及汽车。

同时关注央国企提估值逻辑。包括一带一路、具备永续增长率及有能力提高分红率的“中字头”组合等投资方向。

猜你喜欢

华人时刊(2022年9期)2022-09-06

21世纪商业评论(2021年7期)2021-07-29

快乐作文(1.2年级)(2020年8期)2020-09-10

贵茶(2019年3期)2019-12-02

知识经济·中国直销(2016年11期)2016-02-27

营销界(2015年29期)2015-02-27

中国青年(1982年11期)1982-08-28