企业ESG表现对股价同步性的影响

2023-05-19 10:07齐保垒杨佳瑞刘晓燕

财会月刊·上半月 2023年4期

齐保垒 杨佳瑞 刘晓燕

【摘要】本文利用2010 ~ 2021年上市公司的股价同步性数据, 选用华证ESG评级数据衡量企业ESG表现, 研究企业ESG表现与股价同步性的关系。研究发现: 企业ESG表现会影响股价同步性, 更好的ESG表现会减少市场中的噪声, 降低企业不确定性, 从而提高股价同步性; 在媒体报道情绪更乐观或环境规制更强的地区的企业中, ESG表现对股价同步性的影响会被减弱。进一步研究发现, 在媒体、 分析师和研报关注度较低的企业及非国有企业中, ESG表现对股价同步性的提升作用更加显著。本文丰富了企业ESG表现经济后果和股价同步性影响因素的相关文献, 进一步验证了非理性学派提出的噪声基础观。

【关键词】ESG表现;股价同步性;信息披露;上市公司

【中图分类号】F272;F832 【文献标识码】A 【文章編号】1004-0994(2023)07-0019-10

一、 引言

中国证监会在2018年要求上市公司披露环境、 社会责任及公司治理(ESG)相关信息, 由此ESG信息披露框架正式确立。2022年9月, 中国上市公司协会发布的《中国上市公司ESG发展报告(2022)》指出, 近年来上市公司对于ESG工作重要性的认识在不断提升, 信息披露更加规范化, 各方面机制与措施也在逐步完善。

ESG真正将可持续发展理念反映在企业微观层面, 通过上市公司环境、 社会和公司治理表现评价企业可持续发展能力和长期投资价值, 由于ESG评级考虑到财务信息以外的相关因素, 对企业的评价标准相对更加完善。在“双碳”背景下, ESG评级体系将上市公司的环境表现量化为具体指标, 逐渐成为衡量企业价值的新标准。随着责任投资、 环境保护、 经济可持续发展等理念逐渐被越来越多的人接受与倡导, ESG认同度持续上升, 加强ESG信息披露逐渐成为共识, 更多投资者在进行投资决策时会考虑企业的ESG表现。

ESG信息披露能够降低企业融资成本, 例如吴雄剑等(2022)发现, ESG信息披露显著降低了中资美元债发行利差, ESG评分越高, 降低中资美元债发行利差的作用越强。并且, ESG信息会对股票价格和股票交易产生积极影响。ESG信息披露促使市场信息透明度提高, 为投资者提供决策依据, 进而影响到股票价格和交易。徐光华等(2022)发现, 良好的ESG信息披露可以带来更高的股票回报, 减少信息不对称, 提高企业价值创造。Pedersen等(2020)发现, ESG表现更好的企业股票价格更高, IPO抑价更低。沈洪涛等(2022)从风险角度进行研究, 发现ESG风险越高的公司, 其股票回报率越低。面对市场环境不断变化带来的下行风险, ESG实践也具有积极正面的影响。例如, 机构投资者对以ESG为标志的绿色创新企业存在投资偏好, 倾向于投资ESG表现好的公司(Sherwood和Pollard,2018;金缦,2022)。ESG信息披露也会进一步促进企业承担社会责任, Brammer和Pavelin(2006)发现环境信息披露与环境绩效之间存在正相关关系。

同时, 股价同步性反映了公司个体股价波动同市场及行业股价波动的关联程度, 是衡量资本市场信息效率的重要依据。由于我国的股票市场尚不成熟、 不完善, 市场上的噪声交易者存在较多追涨杀跌等非理性行为, 公司的个体信息不能有效融入股价, 股票市场价格波动会受到市场中的噪声影响。因此, 如何降低由噪声交易引发的个体股价波动问题亟待解决。

目前, 众多学者从不同视角对股价同步性进行探究, 并取得了一些宝贵的研究成果。王亚平等(2009)发现, 在我国这样的新兴市场中, 股价由噪声推动形成, 股价同步性与信息透明度和市场信息效率高度正相关。游家兴(2007)利用股价同步性衡量证券市场信息效率, 研究发现随着市场信息效率的进一步提升, 上市公司资本配置效率能够得到明显改善。李增泉(2005)研究发现, 上市公司第一大股东持股比例会显著影响股价同步性。桂良军等(2022)发现, 纵向兼任高管的存在提高了股价同步性, 原因在于纵向兼任高管作为重要的公司治理机制, 能降低公司内外部信息不对称程度, 从而降低噪声对股价的影响。宫晓莉等(2022)发现, 上市公司独立董事的社会网络中心性越强, 市场上公司特质信息含量越多, 股价同步性越高。Gul等(2009)从中国上市公司数据中发现, 上市公司境外股东持股比例越高, 该公司股价同步性越低。

本文采用2010 ~ 2021年我国A股上市公司的数据, 实证检验企业ESG表现与股价同步性的关系, 同时考虑不同信息环境对二者关系的影响。实证结果显示: 企业ESG表现越好, 其股价同步性越高; 而当媒体情绪更加正面、 企业所处省份的环境规制更强时, ESG表现对股价同步性的提升作用会被减弱。进一步研究发现, 在媒体、 分析师以及研报关注度较低的企业及非国有企业中, ESG表现对股价同步性的影响更加显著。本文的发现进一步证实了噪声基础观, 对于理解ESG表现对市场信息的相关影响有一定的意义。同时, 本文的研究结果表明, 媒体、 分析师和研报关注度较低的企业以及非国有企业更应该开展ESG相关活动, 从而进一步提升企业的股价同步性。

与既有文献相比, 首先, 本文从股价同步性的角度考察企业ESG表现对股票市场的影响, 补充了ESG表现经济后果及股价同步性影响因素的相关文献; 其次, 本文选取国内评级体系中覆盖范围最广、 更新频率最高的华证ESG评级数据衡量企业ESG表现, 在更长窗口期和更大样本量的基础上进行研究, 实证结果更具说服力; 最后, 本文证实了较好的ESG表现能够提高股价同步性, 为提高股票市场信息效率提供了更加有力的证明。

二、 理论分析与研究假设

(一)股价同步性

股价同步性的概念最早是在分析资本资产定价模型(CAPM)中市场收益率对个股收益率的解释力时提出的。Roll(1988)使用资本资产定价模型的拟合系数R2来衡量股价同步性, 他认为造成股价同步性低的原因是私有信息和噪声。股价同步性是指市场上多数股票在某个特定时间内同时出现价格上涨或者下降的现象, 反映个股价格波动与市场及行业价格波动之间的关联, 成为衡量资本市场信息效率的重要指标。

(二)噪声基础观

噪声基础观是非理性学派的代表观点。该观点认为, 市场上同时充满了信息和噪声, 股价中包含了一部分噪声和泡沫等与经营无关的因素, 因而股票价格反映公司特质信息的能力较弱。Shiller(1981)和De Long等(1989)认为, 股价波动在很大程度上是由市场上存在的噪声引起的。田高良等(2019)的实证研究发现, 噪声仍是影响和驱动我国股价变化的重要因素, 并且认为股价同步性与市场定价效率正相关。行为金融理论认为, 投资者不是完全理性的, 在能力或其他方面的限制下, 其决策只能够做到有限理性, 由于无法准确辨别市场中的噪声, 可能会产生逆向选择问题。而当市场上的噪声减少时, 噪声引发的非理性交易会更少, 对股价波动的影响随之减弱, 最终使股价同步性升高。

(三)信息效率观

而信息效率观认为, 股价波动能够提供有效信息, 从而提高信息效率。更低的股价同步性表明公司股价中能够更加充分有效地反映企业特质信息; 反之, 当特质信息在股价中被反映得较少时, 股价同步性更高。Morck等(2000)发现, 发达国家的股价同步性相对更低, 而较高的股价同步性会降低其资本市场配置效率。袁知柱和鞠晓峰(2008)发现, 较低的股价同步性能够作为上市公司信息有效的标志。Durnev等(2004)研究指出, 当投资者能利用市场信息对企业价值进行准确评估, 从而做出投资决策时, 市场资本配置效率较高, 此时股价同步性较低。他们认为, 正是由于市场上的信息透明度较低, 上市公司特质信息更加难以被股票价格所反映, 从而导致市场上存在“同涨同跌”的现象。

(四)研究假设

黄世忠和叶丰滢(2023)发现, 相较于可持续发展报告来说, 财务报告存在难以满足除投资者外的其他利益相关者的信息需求、 不利于评估企业经营活动相关环境和社会价值, 以及不能及时反映ESG事项带来的经济利益流入或流出等不足。董江春等(2022)也发现财务报告准则限制了企业将某些非会计因素列入财务报告的可能性, 这促使企业通过非财务信息披露弥补财务报告的局限性。为了适应社会发展和市场需求, 诸多ESG评级机构建立了综合反映企业经营活动外部效应的评级体系, 动态跟踪上市公司的ESG行为, 反映企业ESG风险信息, 定期向资本市场发布评级结果。

企业ESG表现评级作为一种非财务信息, 能够对财务报告信息起到重要的补充作用。一方面, 如果企业能够积极履行ESG责任并及时发布社会责任报告, 则有助于将更多高质量的特质信息传递给投资者(Gelb等,2001), 增加股票价格中融入的企业特质信息含量, 进而影响资本市场定价效率; 另一方面, 企业ESG表现较好有助于提高信息透明度, 减少管理层隐藏信息的行为, 有利于外部信息使用者更好地了解企业在环境保护、 社会公益以及公司治理等方面活动的开展情况。

更好的ESG表现能够向市场传递更多的企业信息, 降低投资者的不确定性, 减少信息不对称导致的逆向选择问题。基于信息不对称理论和非理性学派的噪声基础观, 市场上大部分投资者和企业间存在着严重的信息不对称, 而中小投资者由于缺乏必要的信息处理和甄别能力, 不具备对企业价值的判断力, 可能会因为市场上的虚假信息和错误信息而导致决策失误。目前我国资本市场仍然不够成熟, 投资者可能受到噪声影响从而产生非理性投资行为, 使得噪声成为引起股价变动的主要原因。减弱噪声对股票价格的影响时, 由于股价的个体性波动降低, 股价同步性升高, 市场信息效率也随之提升。据此, 本文提出以下假设:

H1: ESG表现更好的企业股价同步性更高。

媒体作为信息中介, 是投资者获取信息的重要渠道, 能够对投资者起到一定的引导作用(Mullainathan和Shleifer,2005)。罗进辉(2012)发现, 媒体报道能够发挥较好的外部治理效应, 缓解代理问题。Kassinis和Vafeas(2006)认为, 媒体监督能够对企业的环境保护行为施加压力。成熟的市场信息效率较高, 基本面信息能够很好地反映在股价中, 媒体情绪对股价的影响较小(Tetlock等,2008)。而不成熟的市场中投资者获取信息的途径有限, 媒体报道成为重要的信息传播渠道, 因此媒体报道关注以及报道中包含的文本情绪更容易影响投资者行为, 使得投资者做出非理性投资决策, 进而影响股票市场(顾洪梅和张嫚玲,2022)。游家兴和吴静(2012)发现, 媒体情绪越高涨, 投资者的心理认知越容易受到影响, 股票价格偏离基本价值水平的可能性越大。一旦媒体情绪更加积极乐观, 市场上的非理性情绪就更多, 信息不对称程度更高, 此时ESG表现对市场信息环境的改善作用就会被削弱。据此, 本文提出以下假设:

H2: 当媒体情绪更乐观时, 企业ESG表现对股价同步性的提升作用更弱。

王云等(2020)应用犯罪经济学中的威慑理论研究目标企业环境行政处罚对同伴企业环保投资的影响, 发现环境规制可以通过同伴影响这一途径发挥威慑效应。马文超和唐勇军(2018)发现, 由于地方政府的政治经济目标, 企业行为会受到监管压力的影响, 地方政府的环境监管水平能够影响企业的环境战略选择, 进而影响企业的具体行为。从组织合法性的角度来讲, 企业为了获得组织外部与组织相联系的利益相关者的认可, 有动机更好地开展ESG活动, 通过披露ESG报告以及提高评级分数, 使外部投资者改善对企业的认知, 提升自身合法性水平。而在环境规制更强的地区, 更愿意迎合当地政府号召的企业能够得到更多的投资者关注, 并且在环境规制更強的地区, 社会公众更加愿意关注企业环境责任信息披露, 进而更多地收集上市公司信息, 此时企业特质信息更容易反映在股价中, ESG表现对股价同步性的提升作用就会被削弱。据此, 本文提出以下假设:

H3: 当环境规制更强时, 企业ESG表现对股价同步性的提升作用更弱。

三、 研究设计

(一)样本选择与数据来源

本文以我国资本市场沪深A股上市公司2010 ~ 2021年的数据为研究样本, 通过实证研究检验企业ESG表现对股价同步性的影响。上市公司层面基本信息及财务数据均来自国泰安CSMAR数据库, 企业ESG表现数据来自WIND数据库, 新闻指数相关基础数据来自CNRDS数据库, 环境规制相关基础数据来自WinGo(文构)文本数据库。本文对样本数据进行如下处理: ①剔除金融、 保险行业上市公司; ②剔除财务数据缺失的上市公司; ③剔除ST、 ?ST等非正常状态的上市公司; ④在上下1%的水平上对连续变量进行Winsorize处理。最终得到25462个样本。本文使用Stata 17.0处理数据并进行回归分析。

(二)变量定义及衡量

1. 解释变量: 企业ESG表现。华证ESG评级体系是以ESG核心内涵和发展经验为基础, 结合我国股票市场实际情况构建的指标体系, 该指标体系设计更加适合我国市场。它具体包括3个一级指标、 14个二级指标、 26个三级指标以及超过130个底层数据指标, 对全部A股上市公司以及上千家债券主体的ESG水平进行评级。由于华证ESG评级体系覆盖了全部A股上市公司并且按季度更新评级结果, 可以减少突发事件对评级结果的影响, 本文选用华证ESG评级数据衡量企业ESG表现, 借鉴高杰英等(2021)的做法, 將“AAA ~ C”的九档评级赋值为9 ~ 1分, 并计算年平均ESG评级结果, 以此衡量企业的年度ESG表现。

2. 被解释变量: 股价同步性。本文参考伊志宏等(2019)的做法计算股价同步性, 对股票i的周收益数据进行回归, 计算过程如下:

Ri,w,t=β0+β1RM,w,t+β2RM,w-1,t+β3Rl,w,t+

β4Rl,w-1,t+εi,w,t (1)

其中: Ri,w,t为股票i在第t年第w周考虑现金红利再投资的收益率; RM,w,t为A股全部公司第t年第w周流通市值加权平均收益率; Rl,w-1,t为第t年第w-1周股票i所在行业剔除股票i后的其他股票流通市值加权平均收益率。通过公式(1), 计算得到R2。

然后, 对R2进行对数化处理, 得到的SYNi,t为股票i在第t年的股价同步性指标, 如式(2)所示:

SYNi=Ln[ /(1- )] (2)

在稳健性检验中, 参考王亚平等(2009)的衡量方法, 使用不考虑w-1周的收益率计算的R2计算出新的股价同步性指标(SYN2), 再次验证企业ESG表现对股价同步性的影响, 具体计算方法和SYN一致。

Ri,w,t=β0+β1RM,w,t+β2Rl,w,t+εi,w,t (3)

SYN2i=Ln[ /(1- )] (4)

3. 调节变量。

(1)媒体情绪(Newsindex)。本文通过净新闻指数衡量媒体情绪。新闻量化统计相关数据来自中国研究数据服务平台(CNRDS)中的中国上市公司财经新闻数据库(CFND)模块, 借鉴谢德仁和林乐(2015)对于管理层语调的衡量方法以及顾洪梅和张嫚玲(2022)的方法来构建新闻指数, 通过新闻量化统计数量计算净新闻指数, 即当年新闻报道中积极新闻数量与消极新闻数量之差占包括中性新闻在内的年度新闻总数的比例。公司i第t月的个股净新闻指数如下:

Newsindexi,t=(posi,t-negi,t)/(posi,t+neui,t+negi,t)

(5)

其中, Newsindexi,t为公司i第t月的新闻指数, posi,t为公司i第t月的积极新闻数量, negi,t为公司i第t月的消极新闻数量, neui,t为公司i第t月的中性新闻数量。

(2)环境规制(ER)。借鉴陈诗一和陈登科(2018)的研究, 利用文本分析方法计算出环境相关词汇在省级行政区政府工作报告中出现的频次。借助文构数据库相关功能, 使用环保相关词频数占政府工作报告全文词频总数的比例来衡量环境规制, 选取词汇为: 环境保护、 环保、 污染、 能耗、 减排、 排污、 生态、 绿色、 低碳、 空气、 化学需氧量、 二氧化硫、 二氧化碳、 PM10以及PM2.5。

4. 分组变量。

(1)媒体关注度(Mediaattention)。本文以企业当年相关新闻报道内容中出现该公司的新闻总数作为媒体关注度的衡量指标, 将样本分为低媒体关注度组和高媒体关注度组。

(2)分析师关注度(Analystattention)。本文以企业当年被分析师(团队)跟踪分析的数量(一个团队数量为1, 不单独列出成员计算)作为分析师关注度的衡量指标, 将样本分为低分析师关注度组和高分析师关注度组。

(3)研报关注度(Reportattention)。本文以企业当年被研报进行过跟踪分析法人的数量作为研报关注度的衡量指标, 将样本分为低研报关注度组和高研报关注度组。

(4)产权性质(SOE)。本文以企业当年实际控制人性质作为产权性质的衡量指标, 将样本分为国有企业组和非国有企业组。

5. 控制变量。本文考虑了影响股价同步性的诸多因素, 包括公司规模(Size)、 资产负债率(Lev)、 成长性(Growth)、 资产报酬率(Roa)、 账面市值比(BM)、 企业年龄(Firmage)、 管理层薪酬(Pay)、 董事会持股(Share)、 股权集中度(Top1)、 两职兼任(Dual)、 董事会规模(Board)、 独董比例(Independratio)、 产权性质(SOE)、 审计师为“四大”(Big4)、 机构投资者持股(Insti), 并控制年份(Year)和企业(Firm)的影响。

主要变量的定义和详细说明如表1所示。

(三)模型构建

为了检验企业ESG表现对股价同步性的影响, 本文建立了以下模型:

SYNi,t=α0+α1ESGscorei,t+α2Controlsi,t+εi,t (模型1)

SYNi,t=α0+α1ESGscorei,t+α2Newsindexi,t+

α3ESGscorei,t×Newsindexi,t+α4Controlsi,t+εi,t (模型2)

SYNi,t=α0+α1ESGscorei,t+α2ERi,t+α3ESGscorei,t×

ERi,t+α4Controlsi,t+εi,t (模型3)

其中, Controls表示控制变量。

四、 实证检验

(一)描述性统计

从表2的描述性统计结果中可以发现, 股价同步性SYN的均值为-0.390, 中位数为-0.309, 标准差为0.916, 表明上市公司目前的股价同步性存在较大差异。企业ESG表现ESGscore的均值为6.490, 中位数为6, 表明大部分企业的ESG表现并未达到当年的平均水平。媒体情绪Newsindex的均值为0.144, 表明大部分企业的媒体情绪都较为正面和积极。环境规制ER的均值为0.003, 与中位数相等, 表明各省的环境治理压力总体上不存在较大差异。此外, 上市公司每年平均约有268条新闻报道, 被10个分析师跟踪并被21家研报关注。SYN2与SYN虽然在数值上有所差异, 但总体分布情况相似, 表明两种计算方法存在一定的一致性。其余控制变量的相关数据和以往文献保持一致。

(二)多元回归分析

1. 企业ESG表现与股价同步性。本文运用模型1进行回归, 结果如表3所示, 企业ESG表现与股价同步性之间呈显著的正相关关系(p<0.01), 支持了噪声基础观的说法, 验证了H1。在我国资本市场中, 股价同步性高意味着更少的市场噪声和更高的信息效率。良好的ESG表现通过向市场传递除财务信息以外的特质信息, 降低市场中噪声的影响, 进而提高股价同步性。

2. 企业ESG表现、 媒体情绪与股价同步性。本文进一步用模型2进行回归, 验证媒体情绪在企业ESG表现对股价同步性影响中的调节作用, 结果如表4第(1)列所示。可以看出, 企业ESG表现与媒体情绪的交乘项ESGscore×Newsindex的系数显著为负(p<0.05), 表明媒体的正面情绪会削弱企业ESG表现对股价同步性的提升作用, 验证了H2。在我国资本市场中, 投资者的专业基础较弱、 数据敏感度较低, 相比于ESG带来的特质信息, 当媒体报道更加乐观时企业更容易受到投资者关注, 这种媒体正面关注能够增加市场中的信息含量, 最终提升股价同步性。因此, 媒体情绪能够对企业ESG表现起到一定的替代作用, 从而减弱ESG表现对股价同步性发挥的作用。

3. 企业ESG表现、 环境规制与股价同步性。本文用模型3进行回归, 验证环境规制在企业ESG表现对股价同步性影响中的调节作用, 结果如表4第(2)列所示。可以看出, 企业ESG表现与环境规制的交乘项ESGscore×ER的系数显著为负(p<0.05), 表明环境规制会削弱企业ESG表现对股价同步性的提升作用, 验证了H3。环境规制作为一种信号能够对投资者决策产生一定程度的影响, 其通过传递政策信号使企业特质信息得到更好的释放(陈东华和姚振晔,2018)。当环境规制信号被投资者作为股票价格生成的重要信息时, 环境规制更强地区的企业具有更多的特质信息, 最终提升股价同步性。因此, 环境规制能够对企业ESG表现起到一定的替代作用, 从而减弱ESG表现对股价同步性发挥的作用。

(三)稳健性检验

1. 替换被解释变量。为了验证结果的可靠性, 本文使用SYN2衡量股价同步性, 结果如表5第(1)列所示。可以看出, 企业ESG表现的系数显著为正(p<0.01), 表明企业ESG表现会提升股价同步性, 回归结果与表3一致, H1再次得到验证, 表明研究结果是稳健的。

2. 重新选择区间窗口。主回归的样本区间为2010 ~ 2021年, 考虑到2015年我国A股市场发生股灾, 股市大面积崩盘对企业股价同步性造成了一定影響, 本文首先将2015年的数据剔除, 保留2010 ~ 2014年及2016 ~ 2021年的数据, 然后将样本区间缩短至2016 ~ 2021年, 都使用模型1进行回归, 回归结果如表5第(2)和(3)列所示, 两列中企业ESG表现的系数都依然显著为正(p<0.01), 更进一步地证明了H1, 表明结论是稳健的。

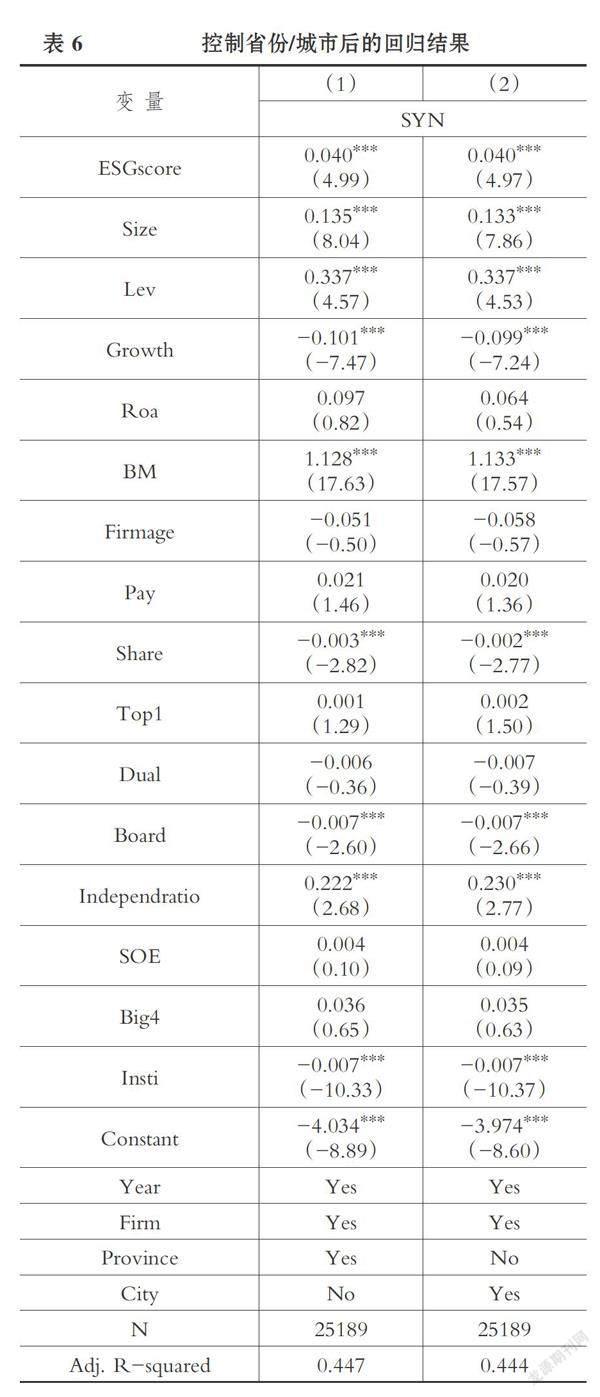

3. 其他稳健性检验。在上述稳健性检验的基础上, 考虑到同一行业中的上市公司由于资源约束会在某些地区产生聚集现象, 这可能会对企业ESG表现或股价同步性指标产生影响, 本文在控制年份和企业固定效应之外, 还进一步控制了省份(Province)或城市(City)固定效应, 结果如表6所示, 其中第(1)列只控制了省份固定效应, 第(2)列仅控制了城市固定效应。可见, 企业ESG表现的系数依然显著为正, 进一步验证了H1, 表明结果依然稳健。

(四)进一步分析

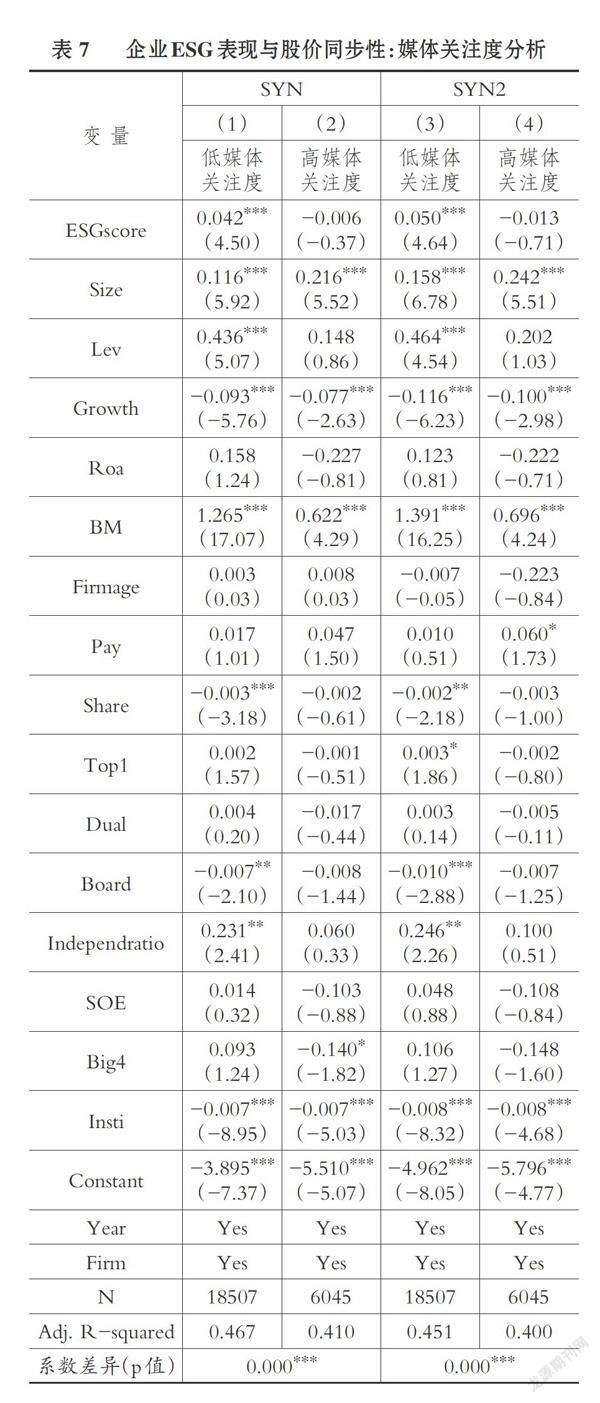

1. 媒体关注度。媒体监督作为一种公司外部治理机制以及信息的收集、 加工和传播者, 塑造着上市公司信息环境, 影响着市场参与者的情绪和行为。媒体报道作为对上市公司公开信息的补充, 能够为投资者和分析师提供更多信息来源, 降低信息不对称程度(Bushee等,2010)。媒体对信息的传播能够捕捉到公司基本面中难以量化的方面, 使投资者更快将这些信息纳入股价(Tetlock等,2008)。Veldkamp(2006)认为媒体越发达, 信息渠道越畅通, 投资者获取的信息越全面。Seasholes和Wu(2007)也发现媒体报道降低了投资者的搜索成本, 进而使其买入从未了解过的股票。因此, 媒体关注度高表明企业信息透明度更高, 市场上的信息更加丰富。本文预计在媒体关注度较低的情况下, 由于市场上的信息效率较低, 此时企业ESG表现作为一种企业特质信息, 对股价同步性的提升作用比媒体关注度高时更强。基于此, 依据媒体关注度对模型1进行分组回归, 被解释变量为两种计算方法得到的股价同步性(SYN和SYN2,下同)。表7显示, 企业ESG表现对股价同步性的提升作用仅在低媒体关注度组中显著, 并且组间差异显著(p<0.01), 说明当媒体关注度较低时, 企业ESG表现越好越能够改善信息环境, 提高股价同步性。

2. 分析师和研报关注度。分析师在市场上起到信息中介的作用, 作为资本市场的信息纽带, 能够对管理层进行监督, 从而有助于缓解代理冲突, 提高组织可见性(Jiraporn等,2012)。较高的分析师关注度能够降低信息不对称程度, 给企业带来显著的正向异常收益(Francis等,1997)。Piotroski和Roulstone(2004)发现, 分析师能够通过行业内信息转移增加企业股票价格中行业级信息数量的一致含量。同时, 其进行的预测活动增加了未来盈利消息中特定行业和特定公司的相关信息, 影响企业的信息环境。此外, 由于分析师拥有专业的数据收集和分析能力, 更加擅长解读企业的财务或非财务信息, 分析师预测和研报内容很容易成为缺乏相关知识的中小投资者进行投资决策时考虑的因素之一。因此, 分析师关注度高表明市场上的信息更加丰富。本文预计在分析师关注度较低的情况下, 由于市场上的信息较少, 此时企业ESG表现相关信息对股价同步性所起到的提升作用比媒体关注度高时更强。

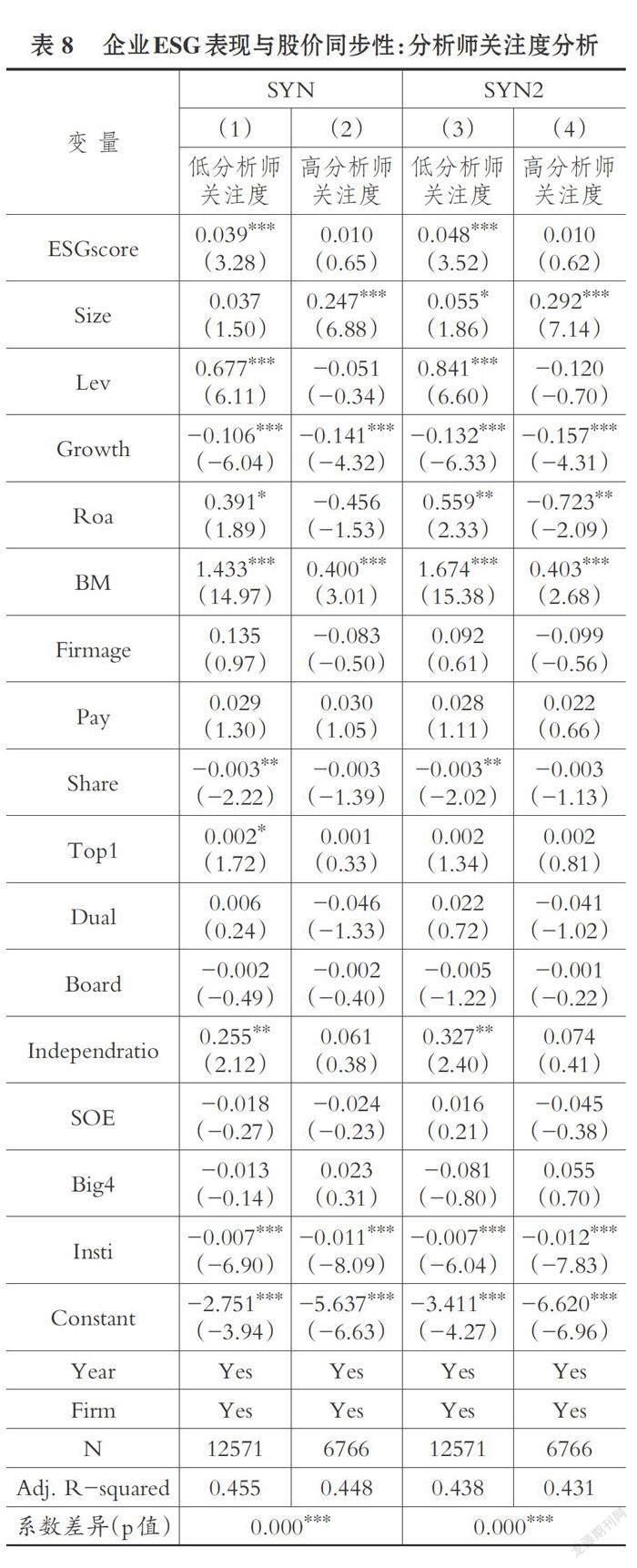

基于此, 本文首先依据分析师关注度对模型1进行分组回归。表8显示, 企业ESG表现对股价同步性的提升作用仅在低分析师关注度组中显著, 并且组间差异显著(p<0.01), 说明分析师跟踪和预测较少时, 企业ESG表现对股价同步性发挥的作用更大。然后, 依据研报关注度对模型1进行分组回归。表9显示, 企业ESG表现对股价同步性的提升作用仅在低研报关注度组中显著, 并且组间差异显著(p<0.01), 说明当研报跟踪较少时, 企业ESG表现对股价同步性的提升作用更大。

4. 产权性质。企业的ESG表现与机构投资者持股有关(Chava,2014;Nofsinger等,2019)。Hsu等(2021)考虑了45个国家的公司样本, 其中包括政府控股的国有公司, 发现国有企业相比其他企业更关注环境和社会问题, 并且在2009年哥本哈根协议之后, 国有企业更多地改善了自身环境绩效。相比于非国有企业, 国有企业需要承担更多的社会责任, 在履行ESG责任时更具政策性和被动性。而非国有企业更多的是主动承担社会责任, 有更强的意愿去开展ESG相关活动。因此, 非国有企业在承担ESG责任后会产生更强烈的反应, 从而显著提升企业的市场价值(王波和杨茂佳,2022)。同时, 非国有企业由于其在市场竞争中处于弱势, 期望与政府等相关机构建立良好的关系, 更加需要通过良好的ESG表现增强其合法性, ESG向好的信息带来的企业价值提升效应会更加明显(唐勇军等,2021)。因此, 非国有企业ESG表现的市场反应应该会更加强烈。本文预计在非国有企业中, 企业ESG表现对股价同步性的提升作用比国有企业更强。基于此, 本文将样本分为国有企业组和非国有企业组, 并按照模型1进行分组回归。表10显示, 企业ESG表现对股价同步性的提升作用在两组中都是显著的, 但是从回归系数来看, 非国有企业的ESG表现对股价同步性的提升作用更大, 并且组间差异显著, 说明企业ESG表现在非国有企业中对股价同步性提升发挥的作用更大。

五、 结论与启示

本文采用2010 ~ 2021年我国A股上市公司的数据, 研究企业ESG表现与股价同步性的关系以及不同信息环境对二者关系的影响。实证结果发现: 更好的企业ESG表现会提升股价同步性; 而当媒体情绪更加乐观、 企业所处省份的环境规制更强时, ESG表现对股价同步性的提升作用会被减弱。进一步研究发现, 在媒体、 分析师和研报关注度较低的企业以及国有企业中, ESG表现对股价同步性的影响更加显著。

本文的发现进一步证实了非理性学派的观点, 对于理解ESG表现对市场信息的相关影响有一定的意义。同时本文的研究结果表明, 媒体、 分析师和研报关注度较低的企业以及非国有企业应当通过ESG行为和信息披露来提升自身ESG评级, 从而进一步提升企业的股价同步性。

【 主 要 参 考 文 献 】

陈冬华,姚振晔.政府行为必然会提高股价同步性吗? —— 基于我国产业政策的实证研究[ J].经济研究,2018(12):112 ~ 128.

陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[ J].经济研究,2018(2):20 ~ 34.

董江春,陈智,孙维章.《财务信息与非财务信息互连》述评及对ESG标准制定的启示[ J].财会月刊,2022(14):104 ~ 109.

高杰英,褚冬晓,廉永辉等.ESG表现能改善企业投资效率吗?[ J].证券市场导报,2021(11):24 ~ 34+72.

宫晓莉,王智恒,熊熊.独立董事网络与股价同步性[ J].系统工程理论与实践,2022(8):2049 ~ 2070.

顾洪梅,张嫚玲.新闻情绪风险与股票收益[ J].中央财经大学学报,2022(7):37 ~ 47.

桂良军,张金越,刘硕.纵向兼任高管、多元化经营与股价同步性[ J].财会通讯,2022(18):62 ~ 66+170.

黄世忠,叶丰滢.可持续发展报告与财务报告的关联性分析[ J].财会月刊,2023(5):3 ~ 9.

金缦.机构投资者的ESG偏好对绿色创新价值的影响[ J].金融理论与实践,2022(1):65 ~ 75.

罗进辉.媒体报道的公司治理作用 —— 双重代理成本视角[ J].金融研究,2012(10):153 ~ 166.

馬文超,唐勇军.省域环境竞争、环境污染水平与企业环保投资[ J].会计研究,2018(8):72 ~ 79.

沈洪涛,李双怡,林虹慧等.基于风险视角的ESG评级价值相关性再思考[ J].财会月刊,2022(5):11 ~ 19.

唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值 —— 来自重污染行业上市公司的经验证据[ J].会计研究,2021(7):69 ~ 84.

田高良,封华,张亭.风险承担、信息不透明与股价同步性[ J].系统工程理论与实践,2019(3):578 ~ 595.

王波,杨茂佳.ESG表现对企业价值的影响机制研究 —— 来自我国A股上市公司的经验证据[ J].软科学,2022(6):78 ~ 84.

王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[ J].金融研究,2009(12):162 ~ 174.

王云,李延喜,马壮等.环境行政处罚能以儆效尤吗? —— 同伴影响视角下环境规制的威慑效应研究[ J].管理科学学报,2020(1):77 ~ 95.

吴雄剑,唐逸舟,孙立行等.ESG信息披露对中资美元债发行定价的影响[ J].证券市场导报,2022(9):49 ~ 58.

徐光华,卓瑶瑶,张艺萌等.ESG信息披露会提高企业价值吗?[ J].财会通讯,2022(4):33 ~ 37.

伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗 —— 基于研究报告文本分析的实证研究[ J].中国工业经济,2019(1):156 ~ 173.

游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[ J].经济研究,2012(7):141 ~ 152.

游家兴.中国证券市场股价波动同步性研究[D].厦门:厦门大学,2007.

袁知柱,鞠晓峰.中国上市公司会计信息质量与股价信息含量关系实证检验[ J].中国管理科学,2008(S1):231 ~ 234.

Brammer S., Pavelin S.. Voluntary Environmental Disclosures by Large UK Companies[ J].Journal of Business Finance & Accounting,2006(7-8):1168 ~ 1188.

De Long J. B., Shleifer A., Summers L. H., et al.. The Size and Incidence of the Losses from Noise Trading[ J].The Journal of Finance,1989(3):681 ~ 696.

Durnev A., Morck R., Yeung B.. Value-enhancing Capital Budgeting and Firm-specific Stock Return Variation[ J].The Journal of Finance,2004(1):65 ~ 105.

Gul F. A., Kim J. B., Qiu A. A.. Ownership Concentration, Foreign Shareholding, Audit Quality, and Stock Price Synchronicity: Evidence from China[ J].Journal of Financial Economics,2009(3):425 ~ 442.

Hsu P. H., Liang H., Matos P.. Leviathan Inc. and Corporate Environmental Engagement[ J/OL]. https://doi.org/10.1287/mnsc.2021.4064,2021-09-09.

Kassinis G., Vafeas N.. Stakeholder Pressures and Environmental Performance[ J].Academy of Management Journal,2006(1):145 ~ 159.

Morck R. K., Yeung B., Wu W.. The Information Content of Stock Markets: Why Do Emerging Markets Have Synchronous Stock Price Movements?[ J].Journal of Financial Economics,2000(1):215 ~260.

Mullainathan S., Shleifer A.. The Market for News[ J].American Economic Review,2005(4):1031 ~ 1053.

Nofsinger J. R., Sulaeman J., Varma A.. Institutional Investors and Corporate Social Responsibility[ J].Journal of Corporate Finance,2019(58):700 ~ 725.

Pedersen L. H., Fitzgibbons S., Pomorski L.. Responsible Investing: The ESG-efficient Frontier[ J].Journal of Financial Economics,2020(2):572 ~ 597.

Piotroski J. D., Roulstone D. T.. The Influence of Analysts, Institutional Investors, and Insiders on the Incorporation of Market, Industry, and Firm-specific Information Into Stock Prices[ J].The Accounting Review,2004(4):1119 ~ 1151.

Roll R.. R2 [ J].The Journal of Finance,1988(3):541 ~ 566.

Sherwood M. W., Pollard J. L.. The Risk-adjusted Return Potential of Integrating ESG Strategies Into Emerging Market Equities[ J].Journal of Sustainable Finance & Investment,2018(1):26 ~ 44.

Shiller R. J.. Do Stock Prices Move Too Much to Be Justified by Subsequent Changes in Dividends?[ J].The American Economic Review,1981(3):421 ~ 436.

Tetlock P. C., Saar-Tsechansky M., Macskassy S.. More Than Words: Quantifying Language to Measure Firms' Fundamentals[ J].The Journal of Finance,2008(3):1437 ~ 1467.

Veldkamp L. L.. Media Frenzies in Markets for Financial Information[ J]. American Economic Review,2006(3):577 ~ 601.

【作者單位】1.西安交通大学管理学院, 西安 710049;2.西安善美商业保理有限公司, 西安 710065。 刘晓燕为通讯作者

猜你喜欢

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17