共同富裕背景下数字普惠金融对城乡收入差距的影响效应

2023-05-27 12:47伍卓周付友

江汉论坛 2023年5期

伍卓 周付友

摘要:中国式现代化是全体人民共同富裕的现代化,发展数字普惠金融是缩小城乡收入差距、实现共同富裕的重要举措。基于中国284个城市2011—2020年的面板数据,采用北京大学数字普惠金融指数来考察数字普惠金融对中国城乡收入差距的影响效应,研究发现:数字普惠金融发展能够有效抑制城乡收入差距;产业结构升级和人力资本水平提升是数字普惠金融影响城乡收入差距的两大重要机制;样本城市城乡收入差距受到本地和周边城市数字普惠金融发展的交互作用的影响。政府要充分发挥数字普惠金融缩小城乡收入差距的作用,为低收入群体提供从无到有、从有到深的金融服务和增收渠道。要通过发展数字普惠金融,促进新产业的产生和产业产能的扩大,特别是加大对农村落后地区人力资本的投资,提升农村居民受教育程度,借力数字金融的普惠性和共享性给予更多农村居民参与金融市场的机会。在我国进入治理相对贫困、实现共同富裕的新阶段,推动数字普惠金融区域协调发展,加强区域内和区域间协同合作,是富有战略意义的制度安排。

关键词:数字普惠金融;共同富裕;城乡收入差距;产业结构;空间溢出效应

中图分类号:F49文献标识码:A文章编号:1003-854X(2023)05-0022-08

一、引言

党的二十大报告提出以中国式现代化全面推进中华民族伟大复兴,中国式现代化是全体人民共同富裕的现代化,共同富裕是中国特色社会主义的本质要求,实现共同富裕是一个长期的历史过程(1)。共同富裕的核心要义包括提升整体经济发展水平、缩小城乡收入差距以及社会和谐等内容,普惠性、发展性和共享性是共同富裕的重要特征。习近平指出,要“要防止社会阶层固化,畅通向上流动通道,给更多人创造致富机会,形成人人参与的发展环境”(2)。到2020年底,中国已完成消除绝对贫困的艰巨任务,这是人类反贫困历史上的伟大成就。目前我国进入治理相对贫困的新阶段,其主要任务是缩小城乡居民收入差距。

改革开放后中国收入差距变化的过程可分为两个阶段:第一个阶段(1978—2009年)为持续扩大阶段,城乡居民人均可支配收入比由1978年的2.60 : 1上升至2009年的3.33 : 1;第二阶段(2010—2021年)为高位徘徊阶段,城乡收入不平等问题有所缓解,但收入差距依然悬殊,2021年城乡居民人均可支配收入比为2.50 : 1(3)。如何持续缩小城乡收入差距、实现城乡协调发展,是学术界高度关注的重大课题。从宏观角度分析,完善地方政府的政绩考核评价机制,理顺中央和地方政府的事权与财权关系,充分发挥地方政府在实现城乡均衡发展过程中的主体作用,能够显著抑制城乡收入差距的进一步扩大(4)。而城镇化更是消除城乡差异、解决“三农”问题的根本出路(5)。从微观角度分析,高校扩招极大地丰富了高级人力资本,加速了人力资本结构优化,显著地缩小了城乡收入差距(6)。增加农村信贷投入能够减少城乡技术水平差异,并通过劳动力转移来缩小城乡收入差距(7)。以上研究结论均极具说服力。

金融业作为现代经济发展中的核心产业,通过金融市场化进行金融资本聚集,进而影响城乡家庭金融行为,在缩小城乡收入差距、实现共同富裕方面发挥着重要作用。近年来,随着大数据和通信技术的发展,数字普惠金融已经成为金融发展的新方向,并得到了越来越广泛的认可。2016年,二十国集团领导人杭州峰会正式通过《G20数字普惠金融高级原则》,数字普惠金融因此成为世界各国关注的重点领域。数字普惠金融泛指一切通过使用数字金融服务以促进普惠金融的行动,包括运用数字技术为无法获得金融服务或缺乏金融服务的群体提供一系列正规金融服务,其所提供的金融服务能够满足他们的需求,并且是以负责任的、成本可負担的方式提供,同时对服务提供商而言是可持续的(8)。数字普惠金融有助于解决传统金融环境下社会弱势群体面临的融资难度大、融资成本高等问题,并通过破解金融体系排斥、提高金融资源配置效率等方式为我国中小企业和农村居民等弱势群体提供可持续的金融服务。

本文可能的边际贡献:第一,从理论机制与实证检验两个角度对数字普惠金融的收入分配效应进行研究,丰富数字经济发展背景下数字普惠金融对城乡发展影响的相关研究。第二,数字普惠金融所依托的数字技术能够通过其信息化、便捷化与数字化的特点使得技术知识具备空间传播和转移的可能性,忽视其空间溢出效应可能导致对数字普惠金融的收入分配效应有所低估,本文构建空间计量模型对数字普惠金融收入分配效应的空间溢出特征进行实证检验。第三,有别于大量关于共同富裕的文献仅考虑收入差距的研究视角,本文考虑了共同富裕的发展性、公正性和可持续性,将经济发展、收入差距、生态环境以及社会公平等纳入共同富裕的考察范围,扩展了共同富裕的研究范围。

二、理论分析与研究假说

(一)数字普惠金融与城乡收入差距

数字普惠金融对城乡收入差距的影响差异主要体现在构成维度和地理区位方面:第一,数字普惠金融三个维度即覆盖广度、使用深度和数字化程度对城乡收入差距具有不同的影响。李牧辰等认为,数字普惠金融的覆盖广度和使用深度为农村居民提供从无到有、从有到深的金融服务,在收敛城乡收入差距方面发挥着积极作用,但移动支付等数字化金融业务则由于城镇居民使用频率较高,在一定程度上会加剧城乡收入不平等(9)。第二,不同地区数字普惠金融对城乡收入差距的作用效果不同。宋科等基于中国县域数据研究发现,与东部地区相比,中西部地区由于金融机构数量少,开展金融业务的便利性和成本性劣势明显,数字普惠金融对城乡收入差距的抑制作用正在衰减(10)。

综上提出假设1:数字普惠金融能够缩小城乡收入差距。

(二)数字普惠金融作用于城乡收入差距的机制

已有研究表明数字普惠金融有利于产业结构优化(11)和人力资本水平提高(12),上述两大因素对于抑制城乡收入差距扩大乃至社会经济增长都具有较为显著的作用,具体分析如下:

第一,从产业结构角度分析,促进产业结构优化是数字普惠金融缩小城乡收入差距的重要机制。一方面,数字普惠金融能够推动产业结构优化升级。数字普惠金融推动金融资本与实体经济相融合,促进产业结构升级。部分学者认为数字普惠金融的使用深度和数字化程度与产业结构升级之间存在非线性关系(13)。另一方面,产业结构优化有助于缓解城乡收入不平等问题。产业结构升级在长期内会优化居民收入结构,扩大中等收入人群比重进而抑制城乡收入差距。

第二,从人力资本角度分析,提升人力资本水平是数字普惠金融作用于城乡收入差距的另一重要机制。数字普惠金融能够提升人力资本积累和促进人力资本高级化。数字普惠金融通过降低农村居民金融服务可得性门槛来增强农民对数字保险、信贷的认知能力和利用效率,促进农村地区人力资本高级化。

综上提出假设2:数字普惠金融通过促进产业结构优化、提升人力资本水平来缩小城乡收入差距。

(三)数字普惠金融、空间溢出效应与城乡收入差距

大数据、云计算、区块链、人工智能等数字技术的发展降低了金融机构的投资成本和人力成本,金融数据能够以较低的成本实现跨时空传播。金融机构运用云计算和大数据等数字技术能够快速便捷地对客户交易信息进行分类、统计和汇总,提高金融服务数据的全面性和可获得性,缓解地区间金融服务信息不对称问题,实现不同区域的数据共享。首先,信息化能够引起空间溢出效应(14)。其次,空间溢出效应存在地区差异性特征。中国东部地区由于数字基础设施较为完善,区域信息技术经济联系密切,对周边城市辐射作用强,呈现出“一荣俱荣”的发展态势,在数字经济方面的空间溢出效应大于中西部地区(15)。最后,城乡收入差距具有空间自相关性。普惠金融数字化打破传统普惠金融固有网点的地理依赖性,通过移动终端为农村用户提供金融服务,在对城乡收入差距的影响过程中存在空间溢出效应。

综上提出假设3:数字普惠金融在作用于城乡收入差距的过程中存在空间溢出效应。

三、研究设计

(一)模型构建

为了定量考察数字普惠金融对城乡收入差距的影响,本文构建基准计量模型如下:

(1)

在公式(1)中,i表示284个地级市,t代表2011年到2019年;被解释变量Theil衡量城乡收入差距,以数字普惠金融指数Dif为解释变量,其系数体现了数字普惠金融对城乡收入差距的影响度;X表示一系列控制变量,和代表个体和时间固定效应,为随机误差项。

根据前文假设可知,数字普惠金融可能通过产业结构优化和人力资本水平缩小城乡收入差距,因此,根据Hansen的研究(16)构建模型(2)、(3)研究其影响机制:

(2)

(3)

为讨论空间溢出效应,在基准回归模型中加入空间交互项,构建空间计量模型:

(4)

其中,空间自相关系数为,选用地理距离矩阵为空间权重矩阵,和为解释变量以及控制变量的空间交互项系数。上式为空间杜宾模型,主要解释数字普惠金融作用于城乡收入差距的空间溢出效应。

(二)变量定义

1. 被解释变量

现有文献常用泰尔指数、基尼系数或者城乡居民可支配收入的比值来衡量城乡居民收入差距。与后两种衡量方式相比,泰尔指数考虑到人口变动因素,并用组内差距和组间差距反映城乡居民收入差距,具有更好的解释能力(17)。因此,本文在回归中选用泰尔指数(Theil)作为被解释变量,该指数数值越小,代表城乡收入差距越小,其定义公式为:

(5)

其中,i=1代表城镇,i=2代表农村,t为年份,y为城乡居民可支配收入,x为城乡人口数量。

2. 核心解释变量

本文核心解释变量选用由北京大学数字研究中心编制的2011—2020年数字普惠金融指数(Dif),共覆盖中国31个省份、337个地级市。该指数包括三个一级维度,分别为覆盖广度(Cov)、使用深度(Use)和数字化程度(Dig),由于该指数相较其他变量数值过大,为保持同一量纲,将上述变量均除以100作为原始数据。

3. 中介变量

(1)产业结构优化。产业结构优化可以从产业结构高级化和合理化两个方面来衡量。本文以第三产业和第二产业产值比值的对数衡量产业结构高级化(Lnis);借鉴干春晖等(18)的研究方法,选择以TL指数倒数的对数来衡量产业结构合理化(Lntl),指数计算公式如下:

(6)

Y代表第一产业、第二产业和第三產业的全年生产总值, Yi代表第i产业部门当年生产总值的增加值,L代表第一产业、第二产业和第三产业全年总的就业人数,Li代表第i产业部门当年的就业人数。TL指数越小,各产业部门之间越协调,因此TL指数的倒数越大,产业结构就越合理。

(2)人力资本水平。在数字经济促进产业扶贫与产业振兴过程中,人力资本发挥着中介效应(19)。本文选用教育支出和中小学生数量衡量人力资本水平。其中,教育支出(Teach)为各城市每年教育支出占地区生产总值的比重,中小学生数量(Pms)为当地中小学生数量占总人口的比重。

4. 控制变量

本文设立以下控制变量:外商直接投资(Fdi),本文借鉴樊轶侠等(20)的研究方法,选用外商直接投资总额占地区生产总值的比重来表示;经济发展水平(Lnpgdp),选用当地人均收入占地区生产总值的比重来表示,并对其进行对数化处理,以衡量各城市经济发展水平;农业收入(Agdp),用地区农业生产总值占GDP的比重来表示;政府干预程度(Gov),用各城市政府财政支出占地区生产总值的比重来表示;传统金融发展水平(Loan),用年末金融机构贷款余额占地区生产总值的比重来表示。

5. 数据说明

本文选用中国2011—2020年284个地级及以上城市的相关数据作为样本观测值,各城市社会经济数据主要来源于《中国统计年鉴》《中国城市统计年鉴(2012—2021)》《中国农村统计年鉴》以及EPS中国城市数据库。考虑到数据缺失及行政区调整等情况,为了保证数据的完整性和样本可获得性,对于个别缺失值通过插值法补齐。

四、实证结果分析

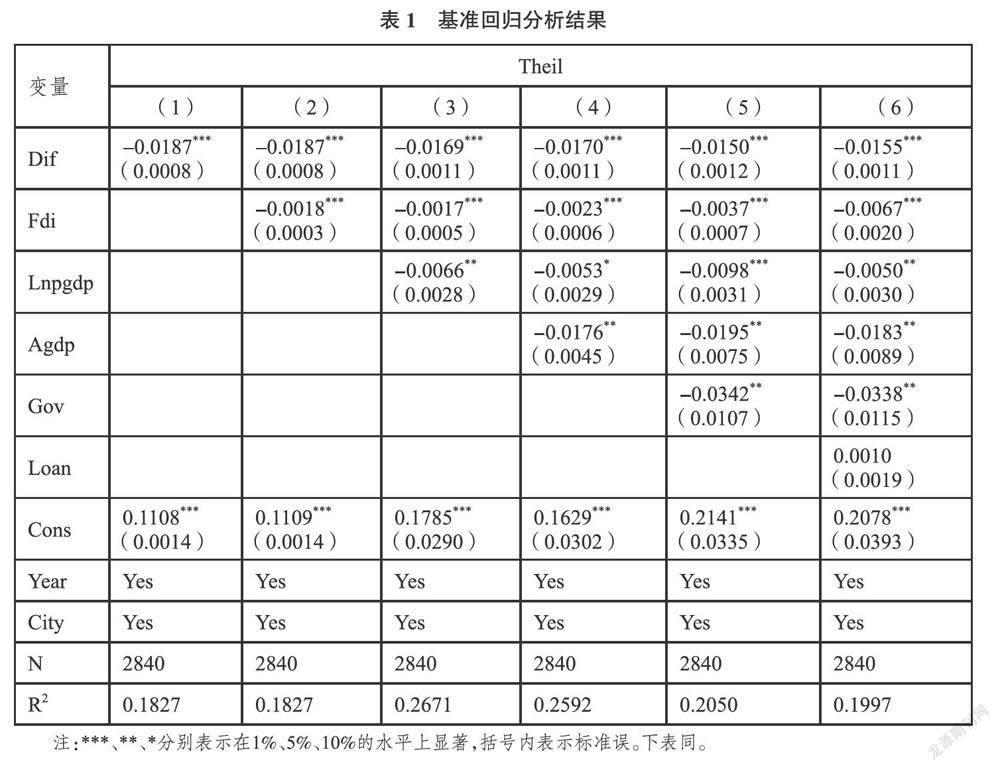

(一)基准回归分析

表1报告了基准回归结果。其中,第(1)列为两者之间的单变量关系,第(2)列至第(6)列则是依次控制外商直接投资、经济发展水平、农业收入、政府干预程度以及传统金融发展水平后所显示的回归结果。具体而言,控制一系列变量后,数字普惠金融指数每增长1%,可缩小城乡收入差距0.0155%。由表1可知,第(1)列至第(6)列的系数值均为负且显著,表明数字普惠金融发挥了显著抑制作用。

上述基准回归结果表明,在控制变量方面,外商直接投资对缩小城乡收入差距具有显著作用。当外商投资劳动力密集型产业时,可以为农村剩余劳动力解决就业岗位少、离家远等问题,进而拓宽农民增收渠道,促进城乡收入差距的收敛。经济发展水平同样对城乡收入不平等产生负向影响,经济发展水平与居民收入具有正相关关系,尽管农村居民收入基数小、储蓄少,但其收入增长边际速度会高于城市居民,城乡收入差距受到抑制。农业收入的影响系数显著为负,农村居民很大一部分收入来自农业。农业收入越高,农民总体收入就越高,城乡收入差距便越小。在政府干预方面,地方政府能够通过颁布政策、增加财政支出等方式扶助低收入群体,进而缓解城乡收入不平等。传统金融发展水平的系数不显著,且结果为正。可能的解释是相比于农村居民,城镇居民更容易获得银行贷款服务,因此作用效应不显著。

(二)稳健性分析

为验证上述回归结果是否可靠,本文通过排除政策干扰、剔除部分城市样本和替换被解释变量进行稳健性检验,稳健性检验的结果见表2。

1.排除政策干扰

工业和信息化部、国家发展和改革委员会曾于2014年、2015年和2016年分三批遴选出120个城市(群)作为“宽带中国”试点城市。“宽带中国”试点政策提高了地方信息发展水平,对城乡收入差距具有一定影响(21)。为排除该项试点政策干扰,本文进一步设立变量Time×BCS,若城市i在t年入选了“宽带中国”试点名单,则Timei,t×BCS=1,否则为0。将该变量加入基准模型进行回归检验,表2第(1)列显示,系数为-0.0171且显著,说明前文实证结果是稳健的。

2.剔除部分城市样本

基于由样本城市经济发展水平差异所引起地区间数字普惠金融发展和居民收入差距不平衡的情况,本部分通过剔除直辖市和省会城市样本进行稳健性检验,结果见表2第(2)列,回归结果仍显著为负,且与前文基准回归结果-0.0156相差不大。

3.替换被解释变量

如前文所述,城乡居民收入差距的测度方式有很多,部分学者采用城乡居民人均可支配收入之比来衡量(22)。参考以上研究,本文选用此指数替换被解释变量,稳健性结果显示,主要解释变量的显著性水平未发生明显变化,证明基准回归结果仍然稳健。

(三)内生性处理

由于不能完全控制所有影响城乡收入差距的变量,尽管本文已经控制了部分变量,但仍可能存在遗漏变量所引起的偏误问题。因此,参考Bartik(23)、郭峰(24)等学者的文献,本文选用工具变量法缓解以上内生性问题。构建工具变量为数字普惠金融指数滞后一期(Difi,t-1)与样本城市到杭州市距离(Dis)的乘积。

通过工具变量,采用两阶段最小二乘法(2SLS),两阶段回归结果见表3。第一阶段工具变量的回归结果为负且在1%水平下显著,说明工具变量与数字普惠金融指数存在负相关关系,并且F统计量远大于10,表明不存在弱工具变量的问题,工具变量的选取是可靠的。第二阶段数字普惠金融对城乡收入差距的回归结果在1%水平下显著为负,与基准回归结果相比,系数符号未发生改变,仅系数有所不同,证明了前文研究的回归结果是稳健的。

(四) 异质性检验

为进一步探讨数字普惠金融对城乡收入差距的空间异质性,本文按照中国东中西三大地区进行样本回归,结果见表4。

将样本中284个地级市根据地理位置进行划分,包括99个东部城市样本、123个中部城市样本以及62个西部城市样本。结果显示,东中西部的影响系数分别为-0.0100、-0.0180和-0.0167,且均在1%水平下显著,说明三个地区数字普惠金融发展均发挥收敛作用。但就具体作用效力而言,中部地区作用效力最大,西部次之,东部影响最小,这可能是因为东部地区经济发展水平高,基础设施比较完善,城镇居民和农村居民都有条件通过数字普惠金融提高自身收入,因此作用效力较小。而中西部地区数字普惠金融发展与东部地区相比处于早期阶段,特别是农村地区对数字普惠金融的接受和利用条件均有限,因此作用效应更强。

(五)机制检验

前文结果已经验证了假设1,然而,数字普惠金融对城乡收入差距的作用机制仍不確定。为进一步探究数字普惠金融通过何种作用渠道对城乡收入差距产生影响,本文避免中介效应模型存在内生性偏误以及部分渠道识别不清等问题(25),参考Liu and Mao(26)、刘斌和甄洋(27)的研究方法,通过检验核心解释变量对中介变量的影响进行机制识别。据此,本文从产业结构以及人力资本两个维度进行机制检验。

数字普惠金融可以通过推动产业结构高级化和合理化来促进产业结构优化升级,从而缩小城乡收入差距。为检验该机制,选用第三产业和第二产业产值比值的对数来衡量产业结构高级化(Lnis);同时将就业人数纳入计量,选择TL指数倒数的对数来衡量产业结构合理化(Lntl),并对二者进行实证检验。表5报告了产业结构优化回归结果,第(1)、(2)列显示数字普惠金融对产业结构高级化和产业结构合理化的估计系数分别为0.1491和0.7903,且通过1%显著水平检验,说明数字普惠金融能够推动产业结构的高级化和合理化,进而促进产业结构优化。数字普惠金融可以通过提升人力资本水平的途径来实现居民收入的增长,进而缩小城乡收入差距。本文选用地方教育支出占总支出的比重(Teach)以及当地中小学生数量占总人口比重(Pms)来衡量人力资本水平。具体的回归结果见表5,第(3)、(4)列是数字普惠金融对人力资本水平的直接影响,系数为正且显著,表明数字普惠金融能够提升人力资本水平。综上,假设2成立。

五、拓展性分析:数字普惠金融的空间溢出效应和共同富裕效应

本文参考Elhorst(28)的检验方法,选择空间杜宾模型(SDM)进行空间检验。回归结果如表6所示,第(1)列中空间自回归系数ρ为0.8777,且通过1%显著水平检验,证明空间依赖性是样本城市城乡收入差距的重要特征,空间滞后项(WDif)为-0.0811且显著,说明城乡收入差距受到本地城市和周边城市数字普惠金融发展的空间交互作用所影响。

空间计量模型中数字普惠金融的回归系数并不能直接反映数字普惠金融对城乡收入差距的影响程度,因此采用求偏微分的方式将其分解成直接效应、间接效应和总效应(29),结果见表6第(2)列至第(4)列。直接效应结果为-0.0155,这与前文基准回归结果-0.0156相差不大,表明本地城市数字普惠金融发展能缩小城乡收入差距。间接效应即溢出效应结果显示为-0.7448,且通过1%显著水平检验,说明样本城市数字普惠金融发展能够抑制相邻城市城乡收入差距,即存在负向空间溢出效应。综上所述,假设3得到验证。

基于上述分析,从基准回归看,数字普惠金融有效抑制了城乡收入差距。机制分析也表明,数字普惠金融能够通过促进产业结构优化、提升人力资本水平来缩小城乡收入差距。由此推断,数字普惠金融能够促进社会收入分配不平等的改善。为更全面地研究数字普惠金融的共同富裕效应,本文通过构建共同富裕的衡量指标体系,进一步分析数字普惠金融对共同富裕的影响,主要解释变量与前文一致,使用北大数字普惠金融指数作为各地级市的数字普惠金融发展水平的代理指标。在共同富裕指标体系构建中,本文参考郁建兴和任杰(30)、李金昌和余卫(31)的研究方法,将经济发展、收入差距、社会福利公平以及生态环境纳入考量范畴。

本文采用Global-Malmquist-Luenberger (GML)指数来测算共同富裕(CP)水平(见表7)。在投入指标上,资本投入通过资本存量来衡量,劳动投入采用劳动力人口来表示。在产出指标上,期望产出为地区实际生产总值,体现共同富裕的发展性;非期望产出为社会产出(城乡收入差距、城乡消费差距、城镇登记失业率)以及生态产出(废水、废气、固废),体现共同富裕的共享性与可持续性。其中,资本存量主要通过永续盘存法计算得出,价格指数采用地级市当年所属省份的价格指数进行平减,折旧率参考张军等(32)的研究成果设定为9.6%,将2010年各市固定资产投资设定为基期资本投入来核算基期存量。

表8显示數字普惠金融对共同富裕的面板回归结果。第(1)和第(2)列分别为不加入控制变量、加入控制变量的回归结果,两列结果均表明,数字普惠金融指数对共同富裕指数具有显著的正向影响,数字普惠金融确实有利于共同富裕的实现。第(2)列回归结果显示,数字普惠金融指数每增长1% ,共同富裕指数上升0.0277%。

六、研究结论与政策建议

本文采用北京大学2011—2020年数字普惠金融指数,运用多种回归模型探究共同富裕背景下数字普惠金融对中国城乡居民收入差距的影响效应,得出以下主要结论:第一,通过固定效应模型发现数字普惠金融对城乡收入差距产生负向影响,在控制一系列变量后,该结论仍然成立。第二,通过中介效应机制检验得出促进产业结构优化和提升人力资本水平是数字普惠金融抑制城乡收入差距的两个重要机制。第三,运用空间杜宾模型,发现数字普惠金融对城乡收入差距存在负向空间溢出效应。第四,通过构建多维度共同富裕指标体系,实证检验发现数字普惠金融有利于促进共同富裕。

根据以上研究结论,本文提出以下政策建议:

第一,充分发挥数字普惠金融缩小城乡收入差距的作用,为低收入群体提供从无到有、从有到深的金融服务和增收渠道。加强数字普惠金融服务宣传,降低数字普惠金融的准入门槛,坚持践行普惠性原则,拓宽农民增收渠道。

第二,通过发展数字普惠金融,促进新产业的产生和产业产能的扩大。以数字普惠金融促进产业结构合理化,优化要素投入和产出结构,支持实体企业技术创新。

第三,加大对农村落后地区人力资本的投资,提升农村居民受教育程度,通过数字金融的普惠性和共享性给予更多农村居民参与金融市场的机会。

第四,推动数字普惠金融区域协调发展,加强区域内和区域间协同合作。通过优化配置金融市场资源,实现跨区域资源整合与共享,带动周边地区的经济发展和居民收入提高。

注释:

(1) 习近平:《高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,《人民日报》2022年10月26日。

(2) 习近平:《扎实推动共同富裕》,《共产党员》2021年第21期。

(3) 国家统计局编:《中国统计年鉴2021》, 中国统计出版社2021年版,第1—3页。

(4) 张云矿、胡善成、杨桐彬:《地方政府经济增长目标影响城乡收入差距吗——来自省级政府工作报告的经验证据》,《广东财经大学学报》2022年第4期。

(5) 万广华、江葳蕤、赵梦雪:《城镇化的共同富裕效应》,《中国农村经济》2022年第4期。

(6) 程锐、马莉莉:《人力资本结构优化视角下的城乡收入差距——来自省级层面的经验证据》,《北京工商大学学报》(社会科学版)2022年第3期。

(7) 玉国华:《农村信贷投入、劳动力转移与城乡收入差距:理论与实证》,《农业技术经济》2021年第11期。

(8) 孙天琦:《G20数字普惠金融高级原则:背景、框架和展望》,《清华金融评论》2016年第12期。

(9) 李牧辰、封思贤、谢星:《数字普惠金融对城乡收入差距的异质性影响研究》,《南京农业大学学报》(社会科学版)2020年第3期。

(10) 宋科、刘家琳、李宙甲:《数字普惠金融能缩小县域城乡收入差距吗?——兼论数字普惠金融与传统金融的协同效应》,《中国软科学》2022年第6期。

(11) 唐红梅、赵军:《数字普惠金融、产业结构与包容性增长》,《当代经济科学》2022年第6期。

(12) 徐光順、冯林:《数字普惠金融对城乡收入差距影响的再检验——基于农户人力资本投资调节效应的视角》,《农业经济问题》2022年第5期。

(13) 唐文进、李爽、陶云清:《数字普惠金融发展与产业结构升级——来自283个城市的经验证据》,《广东财经大学学报》2019年第6期。

(14) S. Yilmaz, K. E. Haynes and M. Dinc, Geographic and Network Neighbors: Spillover Effect of Telecommunications Infrastructure, Journal of Regional Science, 2010, 42(2), pp.339-360.

(15) 崔蓉、李国锋:《中国互联网发展水平的地区差距及动态演进:2006—2018》,《数量经济技术经济研究》2021年第5期。

(16) Bruce E. Hansen, Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference, Journal of Economics, 1999, 93(2), pp.345-368.

(17) 梁双陆、刘培培:《数字普惠金融与城乡收入差距》,《首都经济贸易大学学报》2019年第1期。

(18) 干春晖、郑若谷、余典范:《中国产业结构变迁对经济增长和波动的影响》,《经济研究》2011年第5期。

(19) 唐红涛、谢婷:《数字经济视角下产业扶贫与产业振兴有效衔接的机理与效应研究》,《广东财经大学学报》2022年第4期。

(20) 樊轶侠、徐昊、马丽君:《数字经济影响城乡居民收入差距的特征与机制》,《中国软科学》2022年第6期。

(21) 赵涛、张智、梁上坤:《数字经济、创业活跃度与高质量发展——来自中国城市的经验证据》,《管理世界》2020年第10期。

(22) 葛继红、王猛、汤颖梅:《农村三产融合、城乡居民消费与收入差距——效率与公平能否兼得?》,《中国农村经济》2022年第3期。

(23) T. J. Bartik, How Do the Effects of Local Growth on Employment Rates Vary with Initial Labor Market Conditions? Upjohn Institute Working Paper, 2009, 64(18), pp.09-148.

(24) 郭峰、孔涛、王靖一:《互联网金融空间集聚效应分析——来自互联网金融发展指数的证据》,《国际金融研究》2017年第8期。

(25) 江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022年第5期。

(26) Liu Yongzheng, Mao Jie, How Do Tax Incentives Affect Investment and Productivity? Firm-Level Evidence from China, American Economic Journal: Economic Policy, 2019, 11(3), pp.261-291.

(27) 刘斌、甄洋:《数字贸易规则与研发要素跨境流动》,《中国工业经济》2022年第7期。

(28) J. P. Elhorst, Matlab Software for Spatial Panels, International Regional Science Review, 2014, 37(3), pp.389-405.

(29) 张兵兵、胡榴榴:《城市环境立法能够提升企业出口国内附加值率吗?——基于双重差分模型(DID)的实证研究》,《地理研究》2021年第10期。

(30) 郁建兴、任杰:《迈向精准治理:后小康时代中国农业农村的再出发》,《公共管理学报》2022年第3期。

(31) 李金昌、余卫:《共同富裕统计监测评价探讨》,《统计研究》2022年第2期。

(32) 张军、吴桂英、张吉鹏:《中国省际物质资本存量估算:1952—2000》,《经济研究》2004年第10期。

作者简介:伍卓,南华大学经济管理与法学学院教授,湖南衡阳,421001;周付友,南华大学经济管理与法学学院,湖南衡阳,421001。

(责任编辑 李灯强)

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

贵州财经大学学报(2017年1期)2017-02-13

商业经济研究(2016年24期)2017-01-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

现代经济信息(2016年5期)2016-09-22