年报重述公告的“出丑效应”及其对会计信息质量的影响研究

2023-05-30 03:18栾甫贵田丽媛

财会月刊·上半月 2023年1期

栾甫贵 田丽媛

【摘要】本研究以2001 ~ 2020年我国上市公司的年报重述公告为研究对象, 将年报重述按其实质内容分为全样本组、“坏消息”组、“好消息”组、“中性消息”组, 结合心理学的理论, 研究发现年报重述具有“出丑效应”, 同时从会计信息质量这一角度进行分析, 得出年报重述的“出丑效应”有助于提高企业会计信息质量这一结论。据此可知, 年报重述的“出丑效应”能够给企业带来一定的利益, 但过度的重述披露无疑会损害证券市场的正常秩序, 因此年报重述应受到更严格的监管和制约, 以避免企业的投机获利行为。本文首次将心理学的“出丑效应”引入传统会计信息披露领域, 为日后相关领域的研究提供了新的思路和视角, 同时也给我国年报重述专项制度的建立提供了依据和参考。

【关键词】年报重述;“出丑效应”;信息披露;会计信息质量

【中图分类号】F273.1;F832.51 【文献标识码】A 【文章编号】1004-0994(2023)01-0073-8

一、 引言

“出丑效应”的首次提出是在1966年, 由Aronson通过实验进行了证实。鉴于任何人都不可能是完美无缺的, Aronson等(1966)研究发现当某人出现一些轻微失误时, 非但不会降低别人对他的评价, 反而会提升人们对他的信任感, 从而获得更高的评价。而那些过分完美的表现则会给人一种不真实的感觉, 难以令大家信服。“出丑效应”是心理学上的一种现象, “出丑”指的是犯错误, 社会心理学家们通过大量的实践调查研究指出, 由于凡事都有个限度, 只要把握好这个尺度, 小小的出丑和细微的失误并不必然引起别人的反感和不适, 恰恰与之相反, 还有可能促进两者之间的关系, 增强两者之间的信任(孟明明,2019)。

截至目前, 国内已有一些学者将“出丑效应”应用于股价预测的相关研究中。辛程(2014)首次在公司的股价预测模型中引入“出丑效应”理论, 对股票定价市场进行研究, 发现一些公司虽然被爆出可能存在小问题, 但却让投资者感受到了公司的真诚和信誉, 即让人感觉这家公司即使面对这样微不足道的漏洞也会认真地进行披露, 那么这一定是一家负责任、 值得信赖的公司。因此在爆出这些小问题后, 公司的股价会出现不降反升的走势, 而这种现象就是所谓的“出丑效应”。王方露(2015)对不同行业的股票日收益率进行研究, 指出在各种不利条件和突发事件的冲击之下, 无论是哪一种类型的行业或产业, 国内上市公司的股价出现“出丑效应”是一种较为普遍的现象。对于上市公司来说, 只有当已进行对外披露的年报出现错误时才会发布年报重述公告, 因此年报重述公告的发布本身就是一种“出丑”行为。同时通过观察发现, 一些上市公司在发布年报重述公告后其股价出现不降反升的现象, 而这种情况的发生是个例还是普遍存在?是否能用“出丑效应”进行解释?这些问题尚未得以验证。鉴于此, 本文在对上市公司年报重述进行研究的基础上, 引入“出丑效应”这一概念, 并探究“出丑效应”对会计信息质量的影响, 以期为日后建立和完善年报重述的相关制度提供有益参考。

二、 年报重述的“出丑效应”

(一)理论基础与研究假设

上市公司的年报重述行为表明其之前已对外发布的年报信息存在虚假和错误, 不管是何种原因引发的重述, 都会降低投资者对重述公司的信任感和好感度, 进而很容易造成重述公司的市场价值发生变化、 股价下降等负面影响。另外, 从契约角度来说, 年报重述在一定程度上证明了公司对所披露的年报应保证“真实、 准确、 完整”“无虚假记载、 误导性陈述或重大遗漏”的要求有所违背, 而这种违背会给企业带来名誉上的损失。因此, 总体上年报重述公告的发布会带来消极的市场反应, 导致股价下跌。刘媛媛等(2013)检验了不同类型公告的市场反应, 发现公司年报更正公告总体上会对公司价值产生一定的负面影响。Wu等(2016)证实了财务重述会使得公司的市场价值显著降低。张小军(2021)指出, 重述公告揭露了年报的虚假繁荣, 引发股票被投资者集中抛售, 从而导致股价的下挫。李田禾(2022)通过对典型财务重述事件进行研究, 发现每次财务重述都会引起股价的显著波动, 其中涉及差错更正和净利润更正的波动最为剧烈。根据上述分析, 本文提出以下假设:

H1: 总体来看, 发布年报重述公告会在短期内对公司股价产生负面影响。

当年报重述公告发布内容为“坏消息”时, 会降低投资者对公司未来有良好发展的期望, 带来消极的市场反应, 导致股价下跌。张力云和夏芸(2013)指出, 证券市场对于传递坏消息的补充更正公告会给予消极的态度, 其中对更正类型公告的消极程度最强。应可慧等(2015)认为, 如果重述部分是坏消息, 那么相对应的股价会下降。李格(2021)通过研究指出, 恶意的重述给市场带来坏的信号, 公司的股价也会随之急剧下跌。常越(2022)指出, 根据“信息隐藏假说”, 故意隐瞒的坏消息一旦被公之于众, 就会导致股价的断崖式下跌。根据上述分析, 本文提出以下假设:

H2: 发布年报重述为“坏消息”的公告会在短期内对公司股价产生负面影响。

当年报重述公告发布内容为“好消息”时, 相当于给外界传递了一个好的信号。即使人们可能对重述这件事本身有所疑虑, 但好消息的事实不会改变, 因此带来积极的市场反应, 导致股价升高。黄世忠和叶丰滢(2006)指出, 当重述提高了本年的收益增长率时, 则会带来股价的上涨。周洋和李若山(2007)认为, 如果年报重述为好消息型的补丁, 则会有显著为正的市场超常回报。周晓苏和周琦(2012)指出, 若重述为盈余的利好消息, 则会对因重述而产生的负面影响产生显著的“抵减效应”。应可慧等(2015)认为, 如果重述部分是好消息, 那么相对应的股价会上升, 即年报重述的好消息对股价有正向影响作用。因此, 即使通过年报重述这种不太光彩的形式进行信息发布, 但依旧瑕不掩瑜, 公告会取得良好的市场反应, 这也符合实质重于形式的一般规律。综上所述, 发布年报重述为“好消息”的公告会获得積极的市场反应, 导致股价上升。根据上述分析, 本文提出以下假设:

H3: 发布年报重述为“好消息”的公告会在短期内对公司股价产生正面影响。

当年报重述公告为“中性消息”时, 即重述公告仅是对一些无足轻重的简单问题进行说明, 例如排版校对问题、 格式的错误、 人名错字的更正、 日期错误的更正、 股东情况的补充说明、 环境信息的补充说明等, 这些问题并不涉及该上市公司的核心利益, 亦不会导致企业利润遭受损失, 仅可能因工作人员疏忽大意所致, 危害性不大, 且对年报的整体影响较为微弱, 但由于重述公告是以公告形式进行披露, 就会在信息市场上产生一定的影响力, 这种效果类似明星炒作而获取的“绯闻效应”“头条效应”, 此时借助发布平台的宣传效果, 重述公司能获得更多的关注度。同时, 微小的瑕疵也会带给人更多的真实感、 亲切感, 潜移默化中使得公司获得更多的信任和好感, 这便是所谓的“出丑效应”。因此, 年报重述公告为“中性消息”的公司, 反而可能获得积极的市场反应, 导致股价上升。纵观以往学者们对此问题的研究, 赵岩和王丽(2012)经过多次严谨的科学实验, 发现补充更正类型的年报重述公告并非是严格服从有效市场假说情形下的随机游走。朱朝晖等(2012)指出, 报告使用者会对重述的实质性内容给予更多的关注, 并据此做出不同的判断。邹澍华等(2014)运用事件研究法对年报重述公司的市场反应进行的研究得出了不同的结论, 发现在重述行为发生前后较短的事件窗口期内, 补充及更正公告传递消息性质不确定的财务重述公告会造成较为显著的影响。应可慧等(2015)通过研究2010 ~ 2013年上市公司年报重述公告, 得出以下结论: 如果重述公告的内容为不确定类型的消息, 那么會引起股价变动, 但具体变动方向有待进一步研究。综上所述, 以往学者并未对年报重述为“中性消息”做过多深入的研究, 但由于“出丑效应”是客观存在的, 因而年报重述为“中性消息”时有可能获得积极的市场反应。根据上述分析, 本文提出以下假设:

H4: 发布年报重述为“中性消息”的公告会在短期内对公司股价产生正面影响。

(二)样本选取

本部分实证研究选取的样本为我国在2001 ~ 2020年发布年报重述公告的A股上市公司, 即对已发布的年度报告进行更正、 补充或补充更正的沪深两市所有A股上市公司为样本。同时, 为了尽量减少其他因素对结果的干扰, 本研究进行了以下一系列筛选: ①剔除所有为ST、 SST、 ?ST及S?ST的公司, 避免特殊公司削弱样本的总体代表性, 因为这些被ST的公司本就偏离了正常的发展轨道, 同时投资者对其的敏感度本来也相对较高, 这些因素均可能会对研究结论产生干扰。②剔除在年报重述发布前后15天内同时发布季报、 中报重述公告或其他重要公告的上市公司, 以确保样本数据不受其他披露因素的影响。③剔除对某一年报发布多次重述公告的样本, 或同一重述报告涉及多个年份的财务报告的样本, 避免由于重复重述而对样本数据造成累计影响。④剔除在研究时间段内退市的样本以及无法取得完整数据的样本。

按照上述选取原则, 共搜集了2643家样本公司, 并按照重述公告的实质内容进行分类, 将其分为“坏消息”组、 “好消息”组和“中性消息”组, 其中年报重述为“坏消息”的有753家, 年报重述为“好消息”的有367家, 年报重述为“中性消息”的有1523家。所有研究数据均出自上海证券交易所、 深圳证券交易所、 国泰安数据库等的官方网站。本研究运用Excel 2010对数据的基本情况进行初步归类整理, 再运用Stata 16.0完成进一步的回归分析和检验。

(三)事件研究法

事件研究法广泛应用于研究某一特殊事件的发生对股价的冲击性及影响力。一般来说, 股价会随着公司内外部环境沿着一定的发展规律进行有序的变动, 但由于意外事件的突发, 就会打破这种惯常性的发展规律, 一旦平衡被打破, 股价势必会发生剧烈的变动, 反映到数据上就是出现所谓的非常态性涨跌, 在计量上一般运用异常报酬率(AR)来对其进行衡量。本研究采用事件研究法, 通过计算公司股价在年报重述公告发布后所产生的股票累计超额收益率(CAR), 来判断年报重述所带来的影响。

1. 定义事件与事件日。本研究的事件是上市公司发布年报重述公告, 将发布年报重述公告的当天确定为事件发生日, 即t=0。公告发布的前1、 2、 3天分别是t=-1, t=-2, t=-3, 以此类推……, 公告发布的后1、 2、 3天分别是t=1, t=2, t=3, 以此类推……, 在此需要说明的是, 如果在计算日期时遇到节假日, 那么对事件日的计算要跨过节假日向后递延, 直至出现第一个正常交易日。

2. 选定事件窗口和估计期间。事件窗口是以事件日为中心而选定的一个能够对事件影响力进行分析判断的时期。窗口期的长短没有标准的答案, 为了得到特定事件对股价的影响, 需要确定一个合适的事件窗口, 应结合研究目的, 并充分考虑研究对象的具体特征和实际情况来进行事件窗口的选择。经过合理的分析研判, 本研究选用[-5,5]作为事件的窗口期。估计期间是指事件尚未发生的一段时间。确定估计期间的原则是没有发生特定事件时, 能够计算出市场平均收益的期间。经过合理推算与研究, 本研究选用[-105,-6]作为估计窗口期。

3. 确定单只股票预期收益率。预期收益率是在没有发生事件时股票正常的收益水平, 对估计期间内的100个交易日的股票报酬率进行回归, 就可得到未受事件冲击的股票预期收益率。计算公式如下:

Rit=αi+βiRmt+εit

Rit=(Pit-Pi,t-1)/Pi,t-1

E(Rit)= αi+βiRmt

其中: Rit为估计参数, 即t日股票i的预期收益率。Pit和Pi,t-1分别表示第t日和第t-1日股票i的收盘价格, Rmt是证券市场在t日的收盘指数, 本研究对沪市公司选择上证综合指数, 深市公司选择深证综合指数。εit是误差项, 根据估计期间[-105,-6]的相关股票信息, 运用最小二乘法进行回归分析, 计算出αi和βi的估计值, 即可算出股票i在事件期内的预期收益率E(Rit)。

4. 确定股票的每日超额收益率。计算公式如下:

ARit=Rit-E(Rit)

AARit=([t=1nARit])/n

其中: ARit是单只股票的每日超额收益率, AARit是多只股票的每日超额收益率。

5. 确定股票的累计超额收益率。计算公式如下:

CARi=[-ttARit]

CAAR(-t,t)= ([i=1nCARit])/n

其中: CARi是单只股票的平均累计超额收益率, CAAR(-t,t)是多只股票的平均累计超额收益率。

(四)实证结果

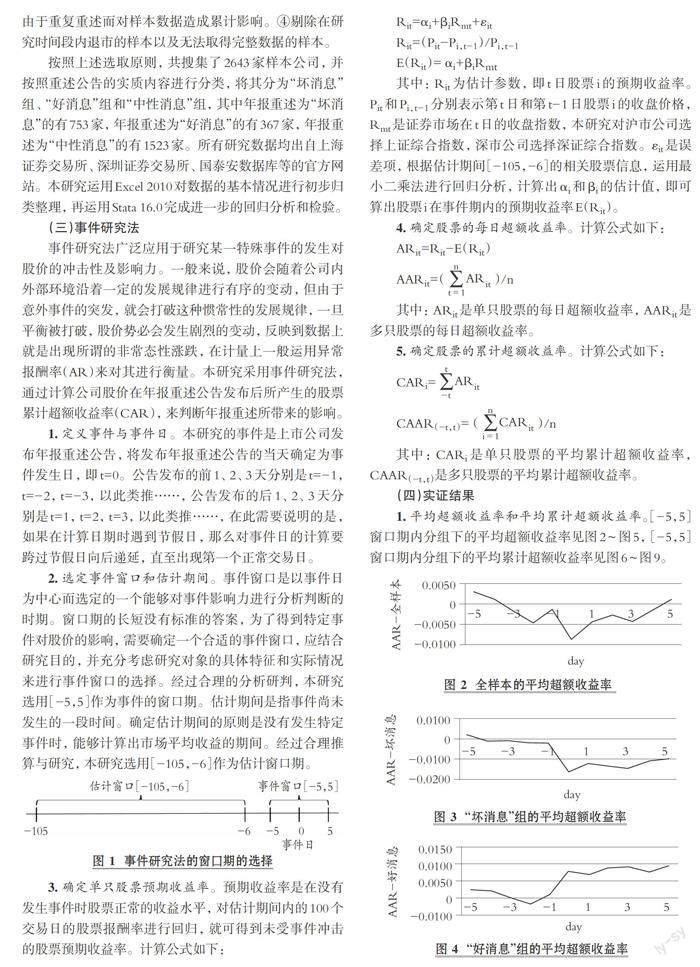

1. 平均超额收益率和平均累计超额收益率。[-5,5]窗口期内分组下的平均超额收益率见图2 ~ 图5, [-5,5]窗口期内分组下的平均累计超额收益率见图6 ~ 图9。

2. 结果分析。根据图2 ~ 图9,本文初步分析结果如下:

(1)不论是“好消息”组还是“坏消息”组亦或是“中性消息”组, 在[-5,5] 事件窗口期对上市公司股价均有影响。并且, 公告发布后5日的显著性明显大于公告发布前5日, 说明重述公告的发布会显著增强股价的波动性。

(2)全样本组的年报重述后表现为消极的市场反应, 验证了假设1, 即总体上来看, 公司发布年报重述公告会在短期内对公司股价产生负面影响。当仅对年报重述为“坏消息”的样本进行研究时, 发现其市场反应为负, 验证了假设2, 即发布年报重述为“坏消息”的公告会在短期内对公司股价产生负面影响。当仅对年报重述为“好消息”组进行研究时, 发现其市场反应为正, 验证了假设3, 即发布年报重述为“好消息”的公告会在短期内对公司股价产生正面影响。当仅对年报重述为“中性消息”的样本进行研究时, 仅在公告当日呈负的市场反应, 并在之后1 ~ 5天收获正的市场反应, 并最终累计获得积极的市场反应, 验证了假设4, 即发布年报重述为“中性消息”的公告会在短期内对公司股价产生正面影响。

(3)通过比较上述四种样本下市场反应的程度, 发现年报重述为“坏消息”的样本比全样本的消极市场反应程度更明显, 同时年报重述为“好消息”的样本比“中性消息”样本的积极市场反应程度更明显。之所以出现这种情况, 可能是由于全样本组中的“好消息”组和“中性消息”组冲淡了“坏消息”组对市场反应的消极影响。同时, “好消息”组由于给予市场最直接的利好消息, 因此获得了最显著的积极市场反应。而“中性消息”组在实验中也被证实能够获得一定的市场正向反应, 但年报重述的“中性消息”本身并不具有信息优势, 却能夠获得正向的市场反应, 初步证实了“出丑效应”的存在。

三、 “出丑效应”对会计信息质量的影响

(一)理论基础与研究假设

随着资本市场的不断进步与发展, 对上市公司会计信息质量的要求也在逐步提高(曹静静, 2022)。从会计学的角度来看, 年报重述是公司向外传递信息的一种渠道, 能够提高信息披露质量。高质量的会计信息是投资者做出准确判断的基础。其中, 年报中那些与公司盈余息息相关的内容往往是最重要的, 也是最能直接反映会计信息质量的, 同时也是极其容易被利用和人为操控的, 因此也当之无愧地受到投资者们的密切关注。专家学者们也对那些能够影响会计信息质量、 容易引起重述的盈余管理行为进行了相关研究。Richardson等(2003)通过研究企业资料发现, 盈余收益与重述的发生有着密切的相关关系。Palmrose等(2004)指出, 某些公司为了维持业绩的持续性盈利, 会上交一份看起来很好看、 能够令人满意的报告, 不得不采用盈余管理, 从而导致了重述事件的发生。李宇(2005)通过研究印证了盈余管理是上市公司进行“重大会计差错更正”的原因和目的。Callen等(2008)发现, 由于对收入进行盈余管理的门槛低、 难度小, 经营不善的公司更容易进行重述, 即盈余管理是管理层的机会主义行为。陈晓敏和胡玉明(2011)通过研究得出结论: 重述公司的会计盈余质量明显低于对比组非重述公司, 并且盈余的持续性较低。谢德仁等(2019)发现, 在监管部门所查处的有关会计信息质量的案件中, 盈余管理是最主要的操纵手段。聂冬(2020)指出, 重述制度的设立本意是为了使得真实的会计信息被信息使用者准确无误地获取, 减少信息不对称, 但在实践中却被某些别有用心的人利用, 将重述作为操纵盈余的手段, 进而导致了重述肆意泛滥的结果。汤泰劼等(2021)指出, 若财务重述的类型为盈余降低型, 则企业的会计信息透明度会得到显著的提升。高诗佳(2022)指出, 当企业面临高额外债而濒临破产时, 更容易进行盈余管理以达到美化报表内会计信息的目的。陆一恒(2022)认为, 财务重述与会计信息质量密切相关, 重述行为会对企业的会计信息质量产生直接的冲击和影响。常越(2022)指出, 财务重述是会计信息质量低下的表现, 并且财务重述极易引发严重的股价崩盘事件。

上述国内外学者的研究对象主要集中在对财务信息的重述, 而年报重述与传统意义的财务重述有所不同, 年报重述公告所能包含的信息范围更丰富, 且不仅限于企业的财务信息, 因此重述的效果能够通过会计信息质量进行较为全面的反映。当年报重述公告披露后, 具有年报重述“出丑效应”的公司由于自身的关注度被提升, 违规犯错成本增大, 也会更加注重提升自身的会计信息质量。因此, 在“出丑效应”放大信号的作用下, 企业的会计信息质量反而会得到一定程度的提升。基于此, 本文提出以下假设。

H5: 年报重述的“出丑效应”能够提高公司会计信息质量。

(二)样本选取与变量定义

本部分研究的样本选取和数据来源同前述章节, 另外, 为了避免极端值对结果的影响, 对所有连续变量在上下1%的水平上做了Winsorize处理。借鉴以往学者对年报重述、 财务重述等问题的研究, 同时, 结合本文的研究特点, 选取公司规模、 股权集中度、 资产负债率、 审计意见等能够代表公司特性、 年报审计结果特征的一系列指标作为控制变量, 同时控制行业和年份。

1. 会计信息质量。本研究选用Dechow等人所提出的修正Jones模型, 使用可操纵性应计利润(Discretionary Accrual,DAi,t)的绝对值来表示公司的盈余管理程度, 并以此作为衡量公司会计信息质量的指标。

借鉴1991年Jones设计的模型, 使用同年度相同行业所有上市公司的数据, 对相关公司的总应计利润(Total Accrual,TAi,t)進行以下回归:

[ ]=β1[ ]+β2[ ]+β3[ ]+

εi,t (1)

其中: TA为总应计利润, 其算法是TA=(?CA-

?CASH)-(?CL-?CLD)-DEP。式中, ?CA表示流动资产增加额, ?CASH为现金及现金等价物增加额, ?CL表示流动负债增加额, ?CLD代表一年内到期的长期负债增加额, DEP表示折旧和摊销。此外, Asset为总资产, ?REV为销售收入增加值, PPE为固定资产。

根据1995年Dechow、 Sloan & Sweeney修正的横截面Jones模型, 利用回归方程(1)中的估计系数, 代入公式(2), 得到修正的可操纵性应计利润DA。其中, ?REC为应收账款净值增加额。DA的绝对值为衡量公司盈余管理程度的指标, 其值越大, 盈余管理程度越高, 表明企业的会计信息质量越低。具体模型如下:

DAi,t=[ ]- β1[ ]-β2([ ]-

[ ])-β3[ ] (2)

2. 其他变量。效仿以往学者对年报重述、 财务重述等问题的研究, 同时结合本文的研究特点, 选取公司规模、 股权集中度、 资产负债率、 审计意见等能够代表公司特性、 年报审计结果特征的一系列指标作为控制变量, 同时控制行业和年份。具体变量选择及定义如表1所示。

(三)模型构建

根据上述分析, 借鉴之前学者们对重述问题的研究, 再结合本研究的具体情况以及假设5, 构建如下模型:

DA=α0+α1CAR+αiControls+αjInd+αkYear+ε

其中: DA代表会计信息质量, CAR代表市场反应, 取重述公告发布窗口期为[-5,5]的股票累计超额收益率。α0为截距, αi为系数, ε为残差, Controls代表各控制变量。

(四)实证结果

1. 描述性统计分析。研究样本的描述性统计结果如表2所示。其中, DA的均值为0.15, 最大值为6.11, 表示不同公司的会计信息质量有着显著的差异, 说明现阶段我国上市公司的会计信息质量良莠不齐, 且差距较大。CAR值的范围为-0.710 ~ 0.660, 说明年报重述公告会带来不同的市场反应。

2. 相关性分析。表3为主要变量的Pearson相关系数分析结果。从表3可知, 因变量与自变量之间的系数并未超过0.5, 这就能够说明模型之间不存在明显的共线性问题。

3. 回归结果分析。表4是年报重述市场反应与企业会计信息质量的回归关系, 其中将全部的重述样本按其内容性质分为全样本组、 “坏消息”组、 “好消息”组和“中性消息”组, 通过检验可知, 各组的解释变量CAR与被解释变量DA均显著负相关, 说明年报重述的发布起到了对会计信息质量的修正作用, 使得企业会计信息质量得到了提升。其中“好消息”组和“中性消息”组的显著性更强, 说明年报重述为“好消息”和“中性消息”时对企业会计信息质量的提升程度较大。

4. 进一步研究。按照重述公告是否由监管部门要求强制披露, 将样本分为监管型被动披露和非监管型披露两类进行回归, 回归结果(详见表5)显示, 不论是“坏消息”组、 “好消息”组、 “中性消息”还是全样本组, 各组中的非监管型披露类重述市场反应对DA的显著性均高于监管型被动披露类, 说明若公司的年报重述属于非监管型披露, 则会对其会计信息质量有着更显著的影响。其中在不分组的全样本和“坏消息”组的监管型重述中, 重述市场反应与DA并无显著相关性, 但在全样本和“坏消息”的非监管型重述中, 重述市场反应与DA在10%的水平上显著负相关, 结合上一章的结论: 非监管型披露类的年报重述具有更多的“出丑效应”, 假设5得到验证, 即年报重述的“出丑效应”能够提高会计信息质量。

四、 稳健性检验

考虑到中国市场存在涨跌停板制度, 在一定程度上会对股价产生限制作用, 为了尽量消除涨跌停板制度的影响, 在此对事件研究法的窗口选择进行调整, 将事件窗口期设定为[-10,10], 估计窗口期设定为[-200,-11], 再效仿前述章节对年报重述的“出丑效应”进行检验, 分别计算全样本组、 “坏消息”组、 “好消息”组、 “中性消息”组的平均超额收益率与平均累计超额收益率, 并据此画出相对应的时间分布走势图, 具体如图10 ~ 图17所示, 所得到的结果与之前的结果能够基本保持一致, 表明该研究结论是相对比较稳健的。

五、 结论与启示

本研究基于上市公司年报重述的市场反应, 发现了年报重述具有“出丑效应”, 公司能够通过发布年报重述增加露脸机会, 从而使得自身的关注度得以提升, 这些发现很好地解释了近年来年报重述频发的现状。年报重述看似微不足道, 但如若不予以整治, 任由公司随意发布, 势必会给证券市场带来信息灾难, 从而降低证券市场的效率。

然而, 整顿和规制年报重述公告是一项巨大的工程。首先要从立法上进行完善, 建议颁布专门性的法规制度即年报重述的专项制度来对年报重述进行管理, 需从年报重述的公告名称、 重述内容、 原因说明等几个方面入手, 制定相关规章制度对年报重述行为进行约束; 另外, 在相关规则的制定中, 需要明确年报重述公告的规制原则, 制定出详细的程序和安排, 同时建立并落实反馈机制, 力争在实施的过程中不断总结经验, 使专项制度在修正中完善, 在探索中前进。总之, 年报重述的整治和改革不是一蹴而就的, 绝不是某个单位或部门单独就可以完成的, 是需要政府部门、 监管机构、 上市公司和审计师的全方位协同配合, 通过多元化治理体系的建立才能够实现的, 只有这样才能最大限度地减少不必要的年报重述, 倒逼企业提高年报首次披露的准确度, 从而使得披露环境得以净化和改善, 有助于我国证券市场的持续健康发展。

【 主 要 参 考 文 献 】

常越.审计师行业专长、财务重述与股价崩盘风险[D].昆明:云南财经大学,2022.

陈晓敏,胡玉明.财务重述公司盈余反应系数研究 —— 基于中国上市公司年报财务重述的经验证据[ J].证券市场导报,2011(10):37 ~ 42.

高诗佳.财务风险视角下乐视网盈余管理研究[D].武汉:武汉轻工大学,2022.

黄世忠,叶丰滢.上市公司报表粉饰新动向:手段、案例与启示(上)[ J].财会通讯,2006(1):14 ~ 19.

李格.ST康美恶意财务重述案例研究[D].南昌:南昌大学,2021.

李田禾.财务重述对股价崩盘风险影响的研究 —— 基于审计质量调节效应的视角[D].郑州:河南财经政法大学,2022.

李宇.中国上市公司会计差错的发生动因研究[D].重庆:重庆大学,2005.

刘媛媛,王邵安.上市公司更正公告的市场反应研究[ J].宏观经济研究,2013(9):98 ~ 105+118.

陆一恒.多个大股东并存对企业会计信息质量的影响研究 —— 基于财务重述的视角[D].南宁:广西大学,2022.

孟明明,张国斌.从标志看字体设计中的“出丑效应”[ J].长春师范大学学报,2019(4):172 ~ 174.

聂冬.上市公司财务重述动因及影响研究 —— 以JG为例天津科技大学[D].天津:天津科技大学,2020.

汤泰劼,马新啸,宋献中.财务报告重述与金融市场稳定 —— 基于股价崩盘风险的视角[ J].会计研究,2021(11):31 ~ 43.

王方露.基于“出丑效应”理论的上市公司股价预测研究[ J].赤峰学院学报(自然科学版),2015(10):130 ~ 131.

谢德仁,张新一,崔宸瑜.经常性与非经常性损益分类操纵 —— 来自业绩型股权激励“踩线”达标的证据[ J].管理世界,2019(7):167 ~ 181+204.

应可慧,董林蔚,胡鑫红.我国上市公司财务重述对股价影响的实证分析[ J].财经论丛,2015(3):66 ~ 73.

张力云,夏芸.年报补充更正公告的市场反应研究[ J].财会月刊,2013(2):7 ~ 10.

张小军.财务重述对股价崩盘风险影响的研究 —— 基于审计质量调节效应的视角[D].长沙:湘潭大学,2021.

赵岩,王丽.补充公告信息的市场反应:随机游走还是功能锁定[ J].金融监管研究,2012(10):96 ~ 114.

周晓苏,周琦.盈余重述的市场反应及其影响因素研究 —— 基于我国2004-2010年数据的经验分析[J].证券市场导报,2012(3):20 ~ 25+32.

周洋,李若山.上市公司年报“补丁”的特征和市场反应[ J].审计研究,2007(4):67 ~ 73.

朱朝晖,胡成伟,黄峰.上市公司年报财务重述的市场反应的统计检验[ J].统计与决策,2012(4):160 ~ 163.

Aronson E., Willerman B., Floyd J.. The effect of a pratfall on increasing interpersonal attractiveness[ J].Psychonomic Science,1966(6):227 ~ 228.

Callen J. L., Robb. S. W. G., Segal D., Herzliyah I. C.. Revenue manipulation and restatements by loss firms[ J].Auditing: A Journal of Practice & Theory, 2008(2):1 ~ 29.

Palmrose Z. V., Richardson V. J., Scholz S.. Determinants of market reactions to restatement announcements[ J].Journal of Accounting and Economics, 2003(1):59 ~ 89.

Richardson S. T., Wu M.. Capital Market Pressure and Earnings Management: The Case of Earnings Restatements[Z].University of Pennsylvania, Working Paper,2003.

Wu P., Gao L., Chen Z., et al.. Managing reputation loss in China: In-depth analyses of financial restatements[ J].Chinese Management Studies,2016(2):312 ~ 345.

【基金項目】国家社会科学基金一般项目“重大突发公共事件对企业持续经营能力冲击的评价与应对研究”(项目编号:21BGL089)

【作者单位】首都经济贸易大学会计学院, 北京 100070

猜你喜欢

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14