灾难性自付医疗支出与贫困

——来自中国的微观证据

2023-06-08 06:01解垩

上海财经大学学报 2023年3期

解 垩

(山东大学 经济学院, 山东 济南 250100)

一、引言与文献综述

全球范围内,每年约有1.5亿人承受了由高自付医疗支出(out-of-pocket,OOP)造成的灾难性支出,约1亿人因此陷入贫困(World Health Organization,2010),由于大多数人(超过90%)居住在发展中国家(Xu等,2007),灾难性自付医疗支出构成了发展中国家减贫的主要威胁。尽管自付医疗支出在减少道德风险和控制卫生费用方面有一定作用,但这并不说明它就是一种公平的卫生筹资方式,自付医疗支出随着时间的推移会变成灾难性的支出,并对个体健康公平、生活福利产生影响。由于以下原因导致自付医疗支出成为政策关注的焦点:自付医疗支出可能使家庭陷入贫困或更深的贫困;面临这些医疗费用负担的家庭可能会减少诸如食品、衣物等必需品的支出;家庭可能选择放弃治疗而非直面因治疗而致的严重的财务后果,进而形成健康低下、残疾和贫困的恶性循环。因病致贫、返贫是造成中国人口贫困的重要因素,在全面实施健康中国国家战略背景下,研究灾难性自付医疗支出的贫困效应具有重要的理论和现实价值。

自付医疗支出高到何等程度才能算作“灾难性”的支出呢?现有文献对该问题并没有一致的答案。但Russell提出了一个灾难性医疗支出的广义定义:“灾难性意味着这种支出水平可能迫使家庭成员减少其他最低需求的消费,引发生产性资产出售或高额债务并导致贫困”(Russell,2004)。Wagstaff和van Doorslaer(2003)认为个体为维持其他基本需求,家庭不应该将超过一定百分比的收入用于医疗支出。灾难性支出的定义涉及两个要素:一是家庭的自付医疗支出,一般是指医疗保险补偿后的医疗支出(Ranson,2002);二是家庭以收入、支出或消费来衡量的家庭总资源。然而,如果以医疗支出占收入的比重来测度卫生筹资可能会存在以下问题(Wyszewianski,1986):比如,两个家庭有相同的收入、相同的医疗支出,一个家庭有储蓄并且以储蓄来应对医疗支出,另一个没有储蓄的家庭必须以消费的减少来应对医疗支出,而且没有储蓄的家庭医疗支出占家庭总支出的比例又比较大,两个家庭的差异无法通过医疗支出占收入比来衡量。假设当前消费的机会成本较高,“灾难性影响”无疑会对无储蓄家庭的效应更大,这种灾难性支出效应应由作为分母的家庭总支出反映出来而非由收入反映出来。现有文献以收入作为分母定义的灾难性支出(下文的以支出作分母也如此)往往以门槛值范围而非单值门槛作为标准(Dilek等,2012)。如果家庭总支出作为分母,而灾难性支出又根据医疗支出预算份额来定义(Berki,1986),那么潜在的问题就是低收入家庭的预算份额可能很低,预算约束的严重性意味着绝大部分资源被诸如食品这种基本生活需求所吸收,留给健康支出的份额很少,而无法承担灾难性支出的家庭就没有被考虑在上述定义之内。一个可能的解决途径是:灾难性支出以医疗支出占总支出减去基本必需品后的净支出份额来定义,基本生活必需品对应着Wagstaff和van Doorslaer提出的非自主支出(Wagstaff和van Doorslaer,2003)。Xu等(2003)还提出支付能力(capacity to pay)的概念。现实中普遍使用扣除食品支出后的家庭消费作为生活水平的代理指标。

跨国研究证据表明灾难性自付医疗支出的社会经济分布并没有确定的模式。Makinen等(2000)对发展中国家和转轨国家的研究发现,以收入分位划分的医疗支出模式之间没有明显不同,布基纳法索、巴拉圭、泰国出现了累退趋势,即富裕人群的医疗支出在其总消费中所占比例小于穷人的医疗支出在其总消费中所占比例。危地马拉、南非则呈现出累进性的特点。该研究还发现,富人的健康需求比穷人更易得到满足,这也反映了穷人存在支付能力的问题。一些文献研究发现有些国家自付医疗支出呈现累退性使得收入不平等更加恶化(Lasprilla等,1999;Suarez,1999;Valladares和Barillas,1999)。Xu等(2003)基于59个国家的对比研究表明,各国灾难性医疗支出的模式不尽相同。医保系统较为完善的国家如加拿大、英国、法国等国家遭受灾难性医疗支出的家庭比例不足0.1%,而中低收入国家遭受灾难性医疗支出的家庭比例则高得多,越南和巴西的比例甚至超过了10%。

灾难性自付医疗支出决定因素的研究从宏观和微观两方面展开。一些研究从微观家庭层面切入进行分析,比如,Su等(2006)的研究表明家庭中患慢性病成人数量以及家庭经济状况是影响灾难性医疗支出的决定因素;Berki(1986)认为贫困、医保覆盖率低是与灾难性卫生支出相关的风险因素。另一些研究则从政策或制度层面切入,比如Xu等(2003)认为医疗服务收费高、支付能力低、医疗保险或预付制缺乏是灾难性自付医疗支出的三个先决条件。如果一国卫生筹资系统以自付医疗支出为主且缺乏预付机制,疾病的不确定性及医疗保险缺乏就会使一些家庭陷入灾难性医疗支出风险中。卫生筹资系统高度依赖自付医疗支出的国家如美国会出现亲富人的不平等现象(Merlis,2002)。一些对泰国(Limwattananon等,2007)、墨西哥(Knaul等,2006)的文献研究发现,全民医保(健康)计划实施后灾难性支出发生率下降。当然,医疗保险可能会伴随医疗服务供给方诱导需求问题,进而带来较高的自付医疗支出。如果医疗保险受益包不能覆盖所有的医疗支出,灾难性医疗支出就不会消失(Wagstaff和Lindelow,2008; Kawabata等,2002)。

研究高自付医疗支出贫困效应的一般做法是比较医疗支付前后贫困率的变动。Van Doorslaer等(2006)研究发现当使用1$PPP贫困线并把自付医疗支出从消费中扣除时,亚洲11个样本国家的贫困人头率平均上升3个百分点。Alam等(2005)用2.15$PPP作贫困线比较了10个东欧国家和前苏联的医疗支付前后的贫困率变动,总体来看,自付医疗支出使得贫困率上升2个百分点,一些国家医疗支出的高贫困效应是由该国卫生筹资系统中公共筹资崩塌及对自付医疗支出依赖不断增长所致。Flores等(2008)发现如果不扣除家庭消费中的医疗支出,住院患者的贫困率将被低估7%-8%。Mussa(2016)认为灾难性自付医疗支出的贫困测度与Sen(1976)的贫困测度有相通之处,并把灾难性自付医疗支出测度分为两个阶段:第一个阶段是进行个体或家庭的灾难性医疗支出的识别,即将自付医疗支出超过一定金额或超过支付能力的一定比率抑或超过医疗支付前收入的一定比率(门槛)定义为灾难性支出;第二个阶段是以个体或家庭汇总为灾难性自付医疗支出的总量指标,汇总合计阶段包括灾难性医疗支出的发生率、强度及贫困的影响。该文献还基于Morduch(1998)提出的方法发展出了灾难性医疗支出贫困退出测度工具,解答了个体或家庭退出灾难性自付医疗支出状态所需时间这一问题。

国内的相关研究主要集中于两方面:其一,医疗保险与灾难性医疗支出之间的关系研究。朱铭来等(2017)研究了中国家庭灾难性医疗支出与大病保险补偿模式,陈在余等(2016)分析了新农合对农村居民灾难性医疗支出的影响。其二,灾难性支出的公平性分析。李乐乐等(2022)探究了慢性病对患者家庭灾难性卫生支出发生率的影响及不同病种下家庭风险的不平等性,苏敏和张苇乐(2022)运用集中指数测量了灾难性支出的公平性。分析中国灾难性自付医疗支出贫困效应的文献较为缺乏,本文的贡献在于:使用微观数据分析了中国家庭灾难性自付医疗支出发生率、强度及其对贫困率变动的效应,剖析了灾难性自付医疗支出的决定因素、亲贫性问题,对灾难性自付医疗支出的贫困退出时间进行了测度,并对城乡、不同医保类型进行了分组研究,为健康中国建设中防止因病致贫、因病返贫提供理论参考和实证支持。

二、方法与数据

(一)方法

假设T代表家庭人均自付医疗支出(OOP),x代表家庭人均总支出,f(x)代表人均食品支出,当T/x或T/f(x)超过特定门槛值z时,家庭就发生了灾难性支出。z值代表医疗支出吸收家庭资源达到了严重干扰生活水平的值。当然,z值要依据分母是总消费还是非食品消费而定,当医疗支出占总支出的比例为10%时就可定义为灾难性的支出;但当医疗支出占非食品支出的比例为10%时可能就不是灾难性的支出。已有文献表明,当分母为总支出时,通用的门槛值为10%(Pradhan和Prescott,2002;Ranson,2002;Wagstaff和van Doorslaer,2003),此时,家庭被迫牺牲其他需求,出售生产性资产,产生债务或变得贫困(Russell,2004);当使用支付能力(大约等同于非食品支出)作为分母时,一般使用40%的临界值(Xu等,2003)。

本文使用 Wagstaff和van Doorslaer(2003)提出的方法,即灾难性支出发生率和强度的计算方法,类似于贫困的计算方法,灾难性支出的发生率用医疗支出占总支出(或非食品支出)的比例超过给定阈值来表示,这就是灾难性支出人头计数(head count)H,定义示性函数E,当Ti/xi>z时,E为1,否则为0。估计的人头计数H为:

式(1)中的N代表样本数量。另一个测度指标灾难性支出超调(overshoot)O应运而生,它能计算支出(作为总支出一部分)超过门槛值的平均程度,O测度灾难性支出的强度,假设家庭的Oi=Ei[(Ti/xi)-z],O是Oi的简单平均,即:

H反映的是灾难性事件的发生率,O反映的是其强度大小,二者通过平均正向超调(mean positive overshoot,MPO)发生关联:

H、O均对富人、穷人的灾难性支出分布不敏感,在灾难性支出人头计数H中,所有超过门槛值的家庭被同等对待,在灾难性支出超调O中,所有超过门槛值的医疗支出被同等对待。医疗支出具有收入弹性且边际效用递减,穷人的医疗支出机会成本将大于富人的机会成本,因此,H、O应该进行加权以解释社会福利。与收入相关的灾难性支出的分布可通过Ei、Oi的集中系数来衡量,分别记作CE、CO,当CE为正时代表富人更具有超过门槛值的倾向,当CE为负时代表穷人更具有超过门槛值的倾向。同理,正的CO表明富裕人群的超调值更大。Wagstaff和van Doorslaer(2003)建议将每个指标用相应的集中系数相乘来进行调整。

式(4)、式(5)意味着穷人灾难性支出的权重较高,收入最低家庭的权重为2,权重随着收入排序秩次线性下降,即最富裕的家庭权重为0。当最穷家庭发生灾难性支出时,在HW构造中被计算两次;而如果最富裕家庭发生灾难性支出,则在HW构造中根本不被计算。OW的解释也基本相同(O’Donnell等,2008a)。

自付医疗支出的贫困效应由医疗支出前和医疗支出后的贫困差异水平求得。首先估计医疗支出前的贫困人头水平(Hgross):

当xi<PL(PL为贫困线)时,pgiross等于1,反之则为0。si是家庭规模,N是样本中的总人口。定义医疗支付前个体的贫困距gigross=pgiross(PL-xi),那么贫困距均值为:

医疗支出后的贫困人头[如式(6)]计算用pnet代替pgross,当(xi-Ti)<PL时,pnet为1,否则为0。医疗支出后的贫困距[如式(7)]计算用ginet代替gigross,医疗支出前贫困距标准化的计算如下:医疗支出后的贫困距标准化计算同理。贫困的强度计算可由平均正向超调贫困距衡量:

为探究灾难性自付医疗支出的决定因素,我们使用世界卫生组织报告中建议的Logistic回归模型(Xu,2005)。

式(8)中的Y为二元哑变量,当家庭经历灾难性自付医疗支出时赋值为1,否则为0。自变量包括家庭成员健康状况、家庭特征和家庭经济状况。

基于Morduch(1998)提出的方法,本文还考察了灾难性自付医疗支出的贫困退出问题。假设医疗支出Ti占支付能力的比以 νi表示,νi=Ti/[xi-fi(x)]∈(0,1),医疗支出份额每年以常数g的速度下降,贫困退出时间t、门槛值z及医疗支出份额之间的关系如下:

式(9)取对数后,ti的解为:ti=-(lnz-lnνi)/g,定义新变量mi如下:

当lnz-lnvi≤0时,mi=|lnz-lnvi|;当lnz-lnvi>0时,mi=0。家庭i的退出时间为:

式(10)表明没有经历灾难性医疗支出的家庭其退出时间为0,灾难性医疗支出平均退出时间Ug的计算公式如下:

(二)数据

本文使用中国家庭跟踪调查(CFPS)2014年、2016年和2018年的数据。CFPS的抽样设计关注初访调查样本的代表性,采用了内隐分层、多阶段、多层次与人口规模成比例的概率抽样方式(PPS)。样本覆盖了全国25个省份。CFPS的问卷分为三个层级:个体,个体生活的紧密环境即家庭,家庭的紧密环境即村居。由此形成了三种问卷:个人问卷、家庭问卷、村居问卷,其中根据年龄特征把个人问卷分为成人问卷和少儿问卷。本文的分析单元为家庭。删除关键变量缺失后的样本量为12 965个。

表1报告了2018年不同消费分位下自付医疗支出占总消费的比率及自付医疗支出为零的比率。由表1可知,城市样本、农村样本及全部样本的自付医疗支出占总消费的比率均随着消费分位的上升而下降,比如最穷消费分位为1的城市样本、农村样本及全部样本的自付医疗支出比率分别约为11%、14%、13%,最富消费分位为5的城市样本、农村样本及全部样本的自付医疗支出比率分别为8%、11%、9%,均下降3-4个百分点左右。自付支出为0的最高比率发生在最穷和最富的家庭中,而非处于第2、3、4中间消费分位的家庭中。

表1 2018年不同消费分位下的自付医疗支出

三、实证分析

(一)灾难性自付医疗支出发生率、强度与贫困效应

表2汇报了2014—2018年基于总消费视阈使用不同门槛值①国内学者大多采用WHO 的灾难性医疗支出的标准,即家庭现金卫生支出超过家庭非食品支出的40%来衡量灾难性医疗支出(朱铭来和宋占军,2012;王钦池,2016;封进和李珍珍,2019),我们认为40%的门槛值可能对中国更有启发性,为反映不同门槛值的影响,本文还测算了不同门槛值的相关结果。的灾难性自付医疗支出的发生率及强度情况。由表2可知,当2014年门槛值从占总消费的5%上升到40%时,灾难性支出的发生率(H)从47.4%下降到5.5%,超调值(O)从占总消费的6.9%下降到1%。与H和O不同,超过门槛值的平均正向超调(MPO)并不随门槛值的上升而下降,医疗支付支出超过总消费5%的家庭,平均支出了19.6%(5%+14.6%),而医疗支付支出超过总消费30%的家庭,则平均支出了49.3%。与此同时,2014年有29.9%的家庭自付医疗支出占总消费的比例超过10%,2016年有32%的家庭的自付医疗支出占总消费的比例超过10%,欣慰的是,2018年有31.2%的家庭的自付医疗支出占总消费的比例超过10%,较之前年份呈现下降态势。当自付医疗支出占总消费的10%时,2014年、2016年、2018年平均的自付医疗支出分别为26.9%、27.1%、28.5%,说明平均的自付医疗支出占总消费的比例呈现逐年增加的态势。对于所有时期,最穷家庭遭受灾难性自付医疗支出的程度最高,最穷消费分位的自付医疗支出超过总消费10%的家庭比例在2014年为39%,2016年增长至40.8%,2018年虽然比2016年有所下降,但仍接近40%。

表2 灾难性自付医疗支出的发生率和强度:总消费视阈

表3是2014—2018年基于非食品消费视阈使用不同门槛值的灾难性自付医疗支出发生率和强度结果。在非食品消费视阈下,对于特定的同一门槛值而言,灾难性自付医疗支出发生率和强度相较于总消费视阈下的值更高。总消费视阈下,2018年的H值变动范围为48%-6.8%,而在非食品消费视阈下,2018年的H值变动范围为61.4%-13.3%。表3还显示,2018年灾难性自付医疗支出发生率随着消费分位的增加而下降,即富裕家庭在自付医疗支出上的份额较低。

表3 灾难性自付医疗支出的发生率和强度:非食品消费视阈

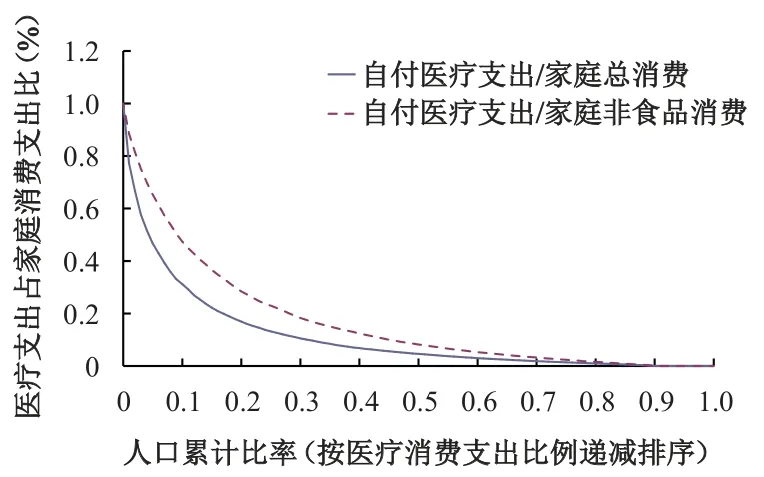

图1以2018年医疗支出份额为例,比较了自付医疗支出占总消费、自付医疗支出占非食品消费比例的曲线变动情况。图1表明,对任意的预算份额而言,自付医疗支出占非食品消费曲线始终处于自付医疗支出占总消费曲线的右边。比如有23%的家庭其自付医疗支出占非食品消费的比例至少为25%,而自付医疗支出占总消费比例为25%的家庭只有13%。当纵轴均为25%时,OOP占非食品消费曲线比的家庭比例远大于占总消费比的家庭比例。

图1 2018年医疗支出份额

大多数研究更关心最穷群体而非关心最富裕群体是否有灾难性自付医疗支出,为估计此效应,本文测度了灾难性自付医疗支出的分布敏感性②篇幅原因,具体结果的表格和图形展示略去,感兴趣的作者可向作者索取。。无论总消费视阈还是非食品消费视阈,除2016年和2018年H的40%门槛值集中系数为正号外,其他门槛值的集中系数均为负号。这表明消费水平或非食品消费水平较低的家庭更易引致灾难性自付医疗支出,即最穷的人更易陷入灾难性自付医疗支出,这导致加权的贫困人头(HW)大于非加权的贫困人头(H)(除2016年和2018年40%的门槛值外)。2016年和2018年灾难性支出强度O的集中系数在高门槛值上出现正号的次数比H的集中系数出现正号的次数多,即反映了这两个年份灾难性支出强度随着消费水平和非食品消费水平的上升而提高,这也引致了2016年和2018年较高门槛值加权的灾难性支出强度(OW)小于非加权的灾难性支出强度(O)。

本文分别以1.25$PPP、2.5$PPP相对贫困线作为贫困线,考察2014—2018年自付医疗支出前、自付医疗支出后的贫困率比较情况。当贫困线为1.25$PPP时,自付医疗支付前的贫困率从2014年的4.1%下降到2018年的3%,而当考虑到自付医疗支出后,贫困率有较高增长,2014年、2016年、2018年贫困率分别增长2.2%、2.1%、2.2%;所有年份的自付医疗支付后的贫困距均高于自付医疗支出前的贫困距,贫困距百分比的影响从2014年的16.2%下降到2018年的13.1%。当贫困线为2.5$PPP时,上述结果的模式基本相同,只不过是自付医疗支付前后的贫困率变化在最后两个调查年份出现了较大的增长,比如2016年、2018年自付医疗支付前后贫困率增长分别为4.4%、5.1%。当使用较低的贫困线1.25$PPP时,3%-4%的家庭被视为极度贫困,将OOP从家庭消费中去除时,贫困率上升到5%-6%,所以使用通常的计算方法约有2%的家庭没有被计算在极度贫困中。当使用相对贫困线时,自付医疗支出后,贫困率的增长更高,2014年、2016年、2018年贫困率分别增长5%、5.2%、6%,所有年份的自付医疗支付后的贫困距都比自付医疗支出前的贫困距高,贫困距百分比的影响从2014年的110.1%上升到2018年的193.7%,20%-28%的家庭被视为贫困,OOP从家庭消费中去除时,贫困率上升到26%-34%,所以使用通常的计算方法约有6%的家庭没有被计算在相对贫困中。

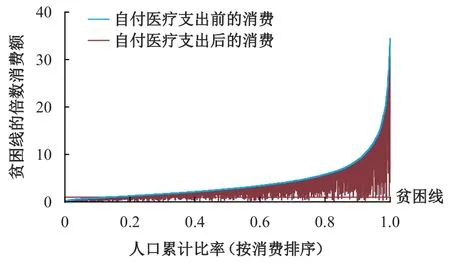

图2描绘了2018年自付医疗支出贫困效应的Pen队列①本文也对2014年和2016年自付医疗支出贫困效应的Pen队列图进行了绘制,限于篇幅未予汇报,感兴趣的作者可向作者索取。(Cowell,1995;O’Donnell等,2008b)。横轴是按消费排序的累积人口比,平行于横轴的线为贫困线,纵轴是贫困线的倍数消费额,直条或称“油漆滴落”(paint drip)衡量的是每个家庭消费减去医疗支出的余额高低的程度。如果直条与贫困线相交,则说明以总消费衡量的生活水平为非贫困;但若以总消费减去自付医疗支出后的净消费来衡量生活水平,则为贫困。贫困线以下、医疗支付以前部分围成的面积代表贫困距,显然,贫困线以下的家庭如果再扣除自付医疗支出后其生活水平更加低下。高消费家庭的自付医疗支出数额较大,一些总消费排序居中及一些医疗支付前消费较高的家庭也被自付医疗支出拖入贫困之中,刚超过贫困线的家庭即使有较小的自付医疗支出也会把他们拖入贫困线之下。与2014年和2016年相比,2018年贫困家庭的灾难性自付医疗支出更趋严重。

图2 2018年贫困效应的Pen’s Parade

(二)自付医疗支出决定因素及自付医疗支出的亲贫性

本小节分别以自付医疗支出占总消费、非食品消费的40%、20%作为灾难性自付医疗支出的门槛值,基于式(8)的Logistic回归结果如表4所示,为篇幅计,本文只报告了2018年的回归结果。自变量中的健康状况均为二元哑变量,包括家庭中是否至少有1人住院,用CFPS调查家庭成员过去12个月是否因病住过院来测度;家庭中是否至少1人有慢性病,用CFPS调查家庭成员过去六个月内是否患过经医生诊断的慢性疾病来测度;控制变量中的家庭特征变量也均为二元哑变量,包括是否为城市家庭、户主性别是否为男性①将2018年调查中的家庭财务主要受访者定义为户主。、户主是否有医疗保险,家庭经济状况以人均消费五分位代表。

表4 2018年灾难性自付医疗支出决定因素的Logistic回归

如表4所示,家庭中至少1人住院、家庭中至少1人有慢性病使灾难性自付医疗支出的概率显著上升,且均在1%的统计水平上显著。相对于农村家庭而言,城市家庭的灾难性自付医疗支出概率显著下降。无论自付医疗支出占总消费20%、40%的门槛值,还是自付医疗支出占非食品消费20%、40%的门槛值,户主的性别均对灾难性支出的概率没有影响。户主有医疗保险虽然能降低灾难性自付医疗支出的概率,但该效应仅在自付医疗支出占非食品消费20%的门槛值处显著①医疗保险除存在多轨且待遇有别现象(比如,公费医疗、城镇职工医疗保险、城镇居民医疗保险、新型农村合作医疗)外,还有以下乱象:医疗服务供给方在对待有无医疗保险患者时的要价并不相同,比如对有医保者要价高,对无医保者要价低,同一病种医保报销后的自付医疗支出并不低于无医保方的自付医疗支出,甚或出现医保报销后的自付医疗支出高于无医保方的自付医疗支出。 其实,这种情况也可能构成了近年来医疗问题比较严重的一个方面。CFPS调查问卷中有一项调查为:医疗问题在我国有多严重(0代表不严重,10代表非常严重),2014年、2016年、2018年医疗问题在我国的严重程度均值分别为5.3、6.1、5.9。。在自付医疗支出占总消费或非食品消费的较低数值的20%门槛值时,富人发生灾难性自付医疗支出的概率下降,相对于第一消费分位而言,各消费分位的回归系数均在1%的水平上显著。当自付医疗支出占非食品消费的门槛值为40%时,富人发生灾难性自付医疗支出的概率仍显著下降,但当自付医疗支出占总消费的门槛值为40%时,各消费分位与第一消费分位相比的回归系数不再有显著不同。另外,本文也以自付医疗支出是否超过相对贫困线为测量标准进行了回归分析,结论具有稳健性。

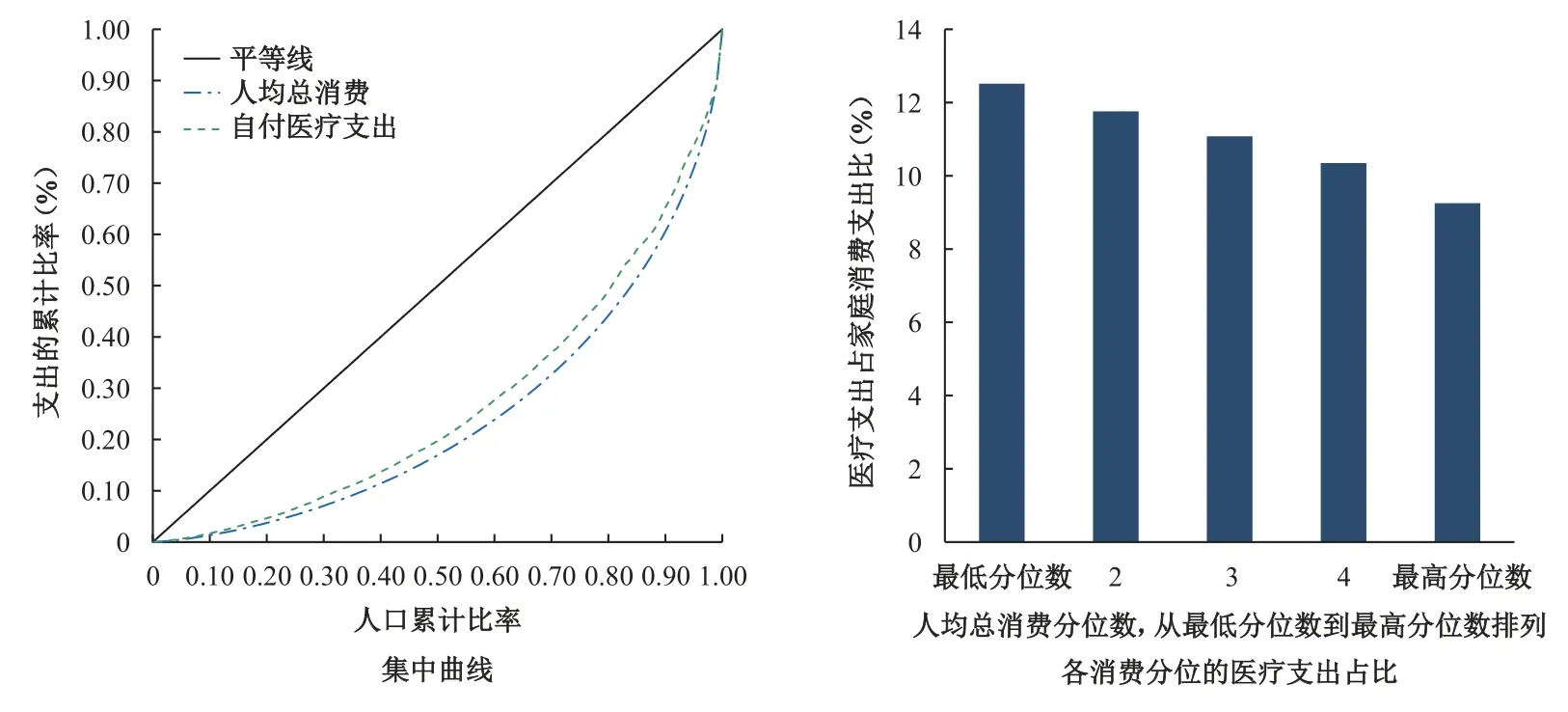

通过描绘2014—2018年自付医疗支出集中系数曲线及消费分位的医疗支出占比情况,本文对自付医疗支出的亲贫性进行了分析②篇幅原因,本文仅在图3中汇报了2018年自付医疗支出集中系数曲线及消费分位的医疗支出占比情况,感兴趣的作者可向作者索取2014年和2016年自付医疗支出的集中曲线和各消费分位的医疗支出占比图。。2014年OOP集中曲线与2016年的有相似之处,较穷家庭的OOP集中曲线高于家庭消费曲线(洛伦兹曲线),但较富家庭的OOP集中曲线却低于家庭消费曲线(洛伦兹曲线),说明OOP这种卫生筹资方式在富裕家庭中具有一定的累进性,2014年第三消费分位到第四、第五消费分位的医疗支出占比变化也说明OOP筹资有一定的累进性。OOP集中曲线与家庭消费曲线(洛伦兹曲线)之间的距离,反映OOP与家庭消费之间的相对不平等程度,2014年、2016年各自的两条曲线之间距离较小,说明这两个年份的OOP付款主要按照支付能力分配(分布)且两者之间差距不大。图3描绘了2018年自付医疗支出集中系数曲线及消费分位的医疗支出占比情况。2018年的OOP集中曲线高于家庭消费曲线(洛伦兹曲线),说明OOP这种卫生筹资方式呈现出累退性,OOP是亲富人的。2018年消费分位的医疗支出占比表明,随着消费支出的增加医疗支出的份额在下降,这也从另一个侧面说明OOP筹资具有累退性。这说明随着时间的推移,自付医疗支出这种卫生筹资方式的亲贫性在降低。此外,2018年OOP集中曲线与家庭消费曲线(洛伦兹曲线)之间的距离是最远的。

图3 2018年自付医疗支出的亲贫性

(三)自付医疗支出的贫困退出时间③篇幅原因,具体结果的表格和图形展示略去,感兴趣的作者可向作者索取。

本小节假设自付医疗支出占总消费比、自付医疗支出占非食品消费比每年均以-2%的常速下降,以2018年数据计算了自付医疗支出贫困退出时间在不同门槛值下的结果。

无论是自付医疗支出占总消费比还是自付医疗支出占非食品消费比的结果均显示,随着门槛值的上升平均退出时间下降,该结论与前文贫困发生率贫困强度的分析结论相合。其实这也是可预期的,因为较高的门槛值意味着作为灾难性的自付医疗支出条件更加苛刻,相对于自付医疗支出占总消费的比而言,自付医疗支出占非食品消费比视阈下,贫困退出时间更长。当自付医疗支付前的门槛值从5%上升到10%时,贫困平均退出时间从27.03年下降到13.42年;当灾难性自付医疗支出占非食品消费的门槛值从10%上升到40%时,贫困平均退出时间从22.41年下降到2.66年,对同一门槛值而言,比如当门槛值同为10%时,OOP占非食品消费比视阈下的贫困退出时间要长得多。

超调的集中系数有正号(当OOP占总消费的门槛值大于30%时为正号)也有负号,正号表明非贫困人口比贫困人口更易超过灾难性自付医疗支出的门槛值,负号则表明贫困人口较非贫困人口更易超过灾难性自付医疗支出的门槛值。当超调集中系数为负时,对于各类医保类型OOP两种份额占比视域下及所有门槛值下贫困的平均退出时间均更长。在以基尼系数衡量的超调纯不平等的情况下①基尼系数的值较高取值范围在0.67-0.95之间。,灾难性支出分布通过较高基尼系数调整后,贫困退出时间大幅下降。当OOP占总消费门槛值为10%时,平均退出时间由13.42年急剧下降到2.83年;当OOP占非食品消费门槛值为10%时,平均退出时间由22.41年下降到8.01年。总之,贫困平均退出时间与使用何种不平等定义有关,当使用社会经济不平等指标进行调整时,贫困退出时间变动较小;当使用纯粹的不平等指标时,贫困退出时间变动很大。

本文进一步对当增长率变动时不同门槛值不同增长率下的贫困退出平均时间进行了分析。当衰减增长率从-10%变动到-1%时,不同门槛值下其平均退出时间存在明显不同。给定增长率时,低门槛值的退出时间高于高门槛值的退出时间,意味着门槛值越低,从灾难性支出中退出的时间也越长。增长率的下降(以绝对值表示)会伴随着平均退出时间的加长。无论使用何种增长率,同一门槛值下OOP占非食品消费的退出时间比OOP占总消费的退出时间要长。

把2014—2018年OOP占总消费相同门槛值下的退出时间的结果进行对比可以发现,由于Watts随着时间的推移呈现上升态势,而各年份的超调集中系数、基尼系数差异并不太大,无论是没有超调的退出时间还是经过集中系数和基尼系数调整的退出时间都有所增加。以支付能力衡量的2016年的Watts比2014年有所下降,2018年的Watts比2016年高,时间形态的U形Watts指数在各年份超调集中系数、基尼系数差异并不太大的情况下,引致了总消费及支付能力视角下的退出时间也呈现U形形态。

本文以2018年数据为例计算了当贫困退出为1年时相应的自付医疗支出占总消费比的衰减增长率。对两种OOP占比而言,门槛值与要求在一年内退出贫困的衰减增长率(绝对值)之间呈现负向关系,如当医疗支付前的OOP门槛值从5%上升至15%时,衰减增长率从54.06%下降到16.01%。当施加收入敏感限定时,除OOP占总消费的门槛值大于30%外,增长速度(绝对值)呈上升态势。

(四)城乡比较①篇幅原因,具体结果的表格和图形展示略去,感兴趣的作者可向作者索取。

在OOP占总消费的视角下,城市、农村的H、O数值均随着门槛值的增加而下降(OOP占非食品消费视角下的结论相同);2014—2018年农村各门槛值下H、O值呈现先增后减的倒U形形状,城市则呈现先减后增的正U形形状,2014—2018年农村、城市各门槛值下MPO值则没有明显的规律可循;各年份OOP占总消费同一门槛值下农村的H、O、MPO值基本上均大于城市,各年份OOP占非食品消费同一门槛值下农村的H、O、MPO值基本上也均大于城市,说明与城市相比,农村处于劣势地位。

各年份OOP占总消费的城乡集中系数值在高门槛值上均为正,低门槛值为负,集中系数为正的城市门槛值更高一些,各年份城市集中系数为正值的门槛值均为40%以上,而农村集中系数为正的门槛值则从25%或30%开始出现。这说明贫困家庭更易引致灾难性自付医疗支出,即最穷的人更易陷入灾难性自付医疗支出。农村灾难性支出超调集中系数除2018年的5%门槛值为负以外,其他年份各门槛值对应的集中系数均为正,城市则是在低门槛值处为负号,高门槛值处为正号,说明农村富人灾难性自付支出强度更高一些。

各年份OOP占非食品消费的城乡集中系数值均为负号,从非食品的视角看,穷人更易引致灾难性自付医疗支出。各年份OOP占非食品消费的城乡超调集中系数值在高门槛值上均为正,反映了灾难性支出强度随着非食品消费水平的上升而提高。

各年的城市贫困率、城市贫困距均低于农村。城乡医疗支付后的贫困率均高于医疗支付前的贫困率。随着时间的推移,无论医疗支付前还是医疗支付后农村的贫困率、贫困距均基本上呈现下降趋势;在贫困线为1.25$PPP时,城市2018年医疗支付前贫困率与2016年医疗支付前的贫困率基本相同,城市2018年医疗支付后贫困率与2016年医疗支付后的贫困率基本相同;在贫困线为2.5$PPP时,城市2018年医疗支付前贫困率比2016年医疗支付前的贫困率高,2018年医疗支付后贫困率也高于2016年医疗支付后的贫困率。无论是将贫困线定为1.25$PPP还是2.5$PPP,农村医疗支付后与医疗支付前比较的贫困率增长均大于城市。当使用相对贫困线时,随着时间的推移,无论医疗支付前还是医疗支付后城市和农村的贫困率、贫困距均基本上呈现上升趋势,在各年份OOP从家庭消费中去除时,农村贫困率的增长均高于城市,即农村2014年、2016年、2018年贫困增长率分别为5%、6%、7.1%,而城市相应年份的数值为3.9%、3.9%、5%,再次说明与城市相比,农村处于脆弱地位且更易陷入贫困。

各年份贫困效应的Pen’s队列图形显示,农村医疗支付前处于贫困线以下的家庭比城市多,贫困家庭遭受小额的自付医疗支出就会使其境况变得更糟。城市富裕家庭即使遭受较大数额的自付医疗支出,其生活状况仍不致于陷入贫困线以下。

2014年、2016年无论是城市还是农村,较富裕家庭的OOP集中曲线都低于家庭消费曲线,说明OOP这种卫生筹资方式在富裕家庭中具有一定的累进性,2014年农村的两条曲线(即OOP集中曲线与家庭消费曲线)之间的距离大于同年城市两条曲线之间的距离,说明农村的OOP更多集中于富裕家庭,城市的OOP则更多按照消费水平分布。2018年城乡较高消费分位上的OOP集中曲线均高于洛伦兹曲线,农村的两条曲线之间的距离小于城市的两条曲线之间的距离,说明城市OOP这种健康筹资方式的累退性更高,即OOP表现出了亲富人的特征。随着时间的推移,城乡OOP这种卫生筹资方式出现了从亲穷人到亲富人的转变,城市表现得尤为明显。

无论是以总消费还是以支付能力衡量的各门槛值下农村的Watts指数均远大于城市的Watts指数,即在自付医疗支出衰减增长率相同的情况下,农村灾难性自付医疗支出的贫困退出时间长于城市,农村没有超调的退出时间、经过集中系数调整的退出时间和经过基尼系数调整的退出时间都比城市长。

(五)不同医保类型比较:个体层面的分析①篇幅原因,具体结果的表格和图形展示略去,感兴趣的作者可向作者索取。

前文的分析单元为家庭,为分析不同医保类型的影响,本部分以个体作为分析单元。中国家庭跟踪调查(CFPS)2014年自付医疗支出只列示了住院的自付医疗支出数据而未调查全部自付医疗支出数据,为此,我们舍弃了该年份的调查数据。另外,中国家庭跟踪调查(CFPS)对成年个体享有医疗保险的类型调查有如下选项:公费医疗、城镇职工医疗保险、城镇居民医疗保险、补充医疗保险、新型农村合作医疗(简称“新农合”),其中,公费医疗的经费来源于国家与各级政府的财政预算拨款,患病者本人只负担住院的膳食、就医路费,补充医疗保险只是基本医疗保险的一种补充形式,而且这两种医疗保险的受众较少,比如在2016年、2018年享有公费医疗的个体样本占比均在2%左右,享有补充医疗保险的个体样本占比均不足1%,为此,下文没有把这两种医保类型纳入分析之中。

2016—2018年基于总消费视阈使用不同门槛值的各医保类型的灾难性自付医疗支出发生率和强度情况表明,当门槛值从占总消费的5%上升到40%时,各年份各类型医疗保险灾难性支出的发生率(H)、超调值(O)均呈现下降态势。与H和O不同,超过门槛值的平均正向超调(MPO)并不随门槛值的上升而下降。当个体自付医疗支出占总消费的比例超过某一门槛值时,医保类型为新农合的平均支出占比最高,比如2018年城镇职工医保、城镇居民医保、新农合自付医疗支出超过总消费10%的家庭,平均支出分别为49.7%(10+39.7)、46.3%(10+36.3)、70.5%(10+60.5),无论何种医疗保险类型,其平均正向超调(MPO)值基本上随着时间的推移而下降。这是一个利好消息,表明各医保平均自付医疗支出占总消费的比例呈现减少的态势。在两个调查期内,各医保类型中最穷家庭遭受灾难性自付医疗支出的程度最高,其中,新农合的最穷家庭遭受灾难性自付医疗支出的程度比其他医保类型的程度更高,即在2018年新农合中最穷消费分位的自付医疗支出超过总消费10%的家庭比例为54.9%,高于城镇职工医保的36.2%、城镇居民医保的40.4%。

2016—2018年基于非食品消费视阈各医保类型,使用不同门槛值的灾难性自付医疗支出发生率和强度的结果显示,在非食品消费视阈下,对特定的同一门槛值而言,各医保类型下的灾难性自付医疗支出发生率和强度相对于总消费视阈下相应的值更高。各医保类型下灾难性自付医疗支出发生率基本上随着消费分位的增加而下降,富裕家庭在自付医疗支出上的份额较低。换言之,较贫穷的家庭削减了更多的非食品支出来应对医疗费用的支出。

当使用绝对贫困线时,自付医疗支出后,即如果将自付医疗(OOP)支出从家庭消费中扣除,各类型医保的贫困率均有所增长。城市职工医保贫困率增长约为2%-3%,城市居民医保贫困率增长约为4%-5%,新农合的贫困率增长约为8%-9%。当使用各医保类型子组的相对贫困线时,自付医疗支出后,城市职工医保贫困率增长约为5%,城市居民医保贫困率增长约为6%,新农合的贫困率增长约为9%,表明OOP从家庭消费中去除时,新农合的个体贫困率降低的幅度最大;当使用相对贫困线时,新农合医保类型下自付医疗支出使贫困率增长最大,城镇职工医保类型下自付医疗支出使贫困率增长最小,城镇居民医保类型下自付医疗支出使贫困率增长居中。这也从另一个侧面说明享受新农合医保的脆弱性较高,相较于享受另外两种医保类型,可能更易陷入贫困之中。

从2016年、2018年各医保类型下自付医疗支出集中系数曲线的情况来看,2016年城镇居民医疗保险较富裕家庭的OOP集中曲线低于家庭消费曲线(洛伦兹曲线),说明该医保的OOP这种卫生筹资方式在富裕家庭中具有一定的累进性。无论何种医疗保险,2018年的OOP集中曲线均高于家庭消费曲线(洛伦兹曲线),说明各医疗保险下OOP这种卫生筹资方式均呈现出累退性,即OOP是亲富人的。

假设各医保类型下自付医疗支出占总消费比、自付医疗支出占非食品消费比每年均以-2%的常速下降,以2018年数据计算的各医保类型下自付医疗支出的贫困退出时间在不同门槛值的结果显示, 各医保类型下无论是自付医疗支出占总消费比还是自付医疗支出占非食品消费比的结果均显示,随着门槛值的上升平均退出时间下降。因为较高的门槛值意味着作为灾难性的自付医疗支出的条件更加苛刻。相对于自付医疗支出占总消费的比而言,各医保类型的自付医疗支出占非食品消费比视阈下,贫困退出的时间更长。当门槛值相同时,城镇职工医保退出时间最短,新农合退出时间最长,城镇居民医保退出时间居于二者之间。

超调的集中系数的负号表明贫困人口比非贫困人口更易超过灾难性自付医疗支出的门槛值。当超调集中系数为负号时,对于各类医保类型,OOP两种份额占比视域下及所有门槛值下贫困的平均退出时间均更长。而灾难性支出分布通过较高基尼系数调整后,贫困退出时间大幅下降。

自付医疗支出占总消费比的衰减增长率会发生何种变动呢?当衰减增长率从-10%变动到-1%时,结果显示,各医保类型当增长率给定时,低门槛值的退出时间高于高门槛值的退出时间。这意味着门槛值越低,从灾难性支出中退出的时间也越长,其中新农合的退出时间最长。增长率的下降(以绝对值表示)会伴随着平均退出时间的加长。无论使用何种增长率,同一门槛值下,各医保类型下OOP占非食品消费的退出时间比OOP占总消费的退出时间要长。

四、结 论

本文基于中国家庭动态跟踪调查(CFPS)2014年、2016年、2018年的数据,首先分析了家庭灾难性自付医疗支出(out-of-pocket,OOP)发生率、强度及其对贫困变动的效应,然后研究了灾难性自付医疗支出的决定因素及该种卫生筹资的亲贫性,最后对灾难性自付医疗支出的贫困退出时间进行了测算。结果显示:使用相对贫困线标准,20%-28%的家庭被视为贫困,当把OOP从家庭消费中扣除时,贫困率上升到26%-34%,即通常算法中约有6%的家庭没有被计算在贫困中;随着时间的推移,自付医疗支出这种卫生筹资方式的亲贫性在降低;当使用社会经济不平等指标调整后,灾难性自付医疗支出的贫困退出时间变动较小,而当使用纯粹不平等指标调整时,贫困退出时间变动很大。城乡分组样本中,在同一门槛值下,无论是总消费还是非食品消费视域,农村的灾难性自付医疗支出发生率和强度均大于城市;当将OOP从家庭消费中去除时,农村贫困率的增长高于城市;随着时间的推移,城乡OOP卫生筹资方式出现了从亲穷人到亲富人的状态转变,城市表现得尤为明显;农村灾难性自付医疗支出的平均退出时间长于城市。医保类型分组中,新型农村合作医疗(新农合)类型的最穷家庭遭受灾难性自付医疗支出的程度高于其他医保类型的最穷家庭遭受灾难性自付医疗支出程度;新农合医保类型下自付医疗支出使贫困率增长最大,而城镇职工医保类型下自付医疗支出使贫困率增长最小;各医保类型中2018年的OOP集中曲线高于家庭消费曲线(洛伦兹曲线),各医疗保险中,OOP卫生筹资方式均呈现出累退性,OOP是亲富人的;新农合灾难性自付医疗支出的贫困退出时间最长。

研究结论意味着我国当前卫生筹资中的税收、社会医疗保险、私人医疗保险和直接付费这四种方式的比重结构仍需优化。我国OOP在卫生筹资中的比例已从21世纪初的最高近六成下降到2021年的不足三成,但该比例与一些OECD国家一成左右的占比相比仍有差距,设计靶向保护家庭财务的科学卫生筹资政策是促进卫生筹资公平和健康公平的重要一环。完善预付制来影响OOP份额衰减(增长)率,从而缩短贫困退出时间。此外,贫困家庭承担医疗风险的能力较弱,减轻或消除贫困家庭的灾难性自付医疗支出负担对反贫困具有较强的现实意义,把发生灾难性医疗支出的贫困家庭作为扶贫对象也是精准脱贫题中之意。在实施城乡统筹制定全民健康政策时,须注意城乡自付医疗灾难性支出的异质性特点,适当对农村进行政策照顾,防止因病致贫、因病返贫现象的出现。在当前进行的新农合与城镇居民基本医疗保险整合过程中,首先需要在新农合补偿力度上进行倾斜性的调整,再渐次把新农合与城镇居民基本医疗保险中的缴费标准、用药(报销)目录、起付线以及封顶线进行统一,最后建立城镇职工医疗保险、城镇居民医疗保险、新型农村合作医疗三网并一网的医保网(保障范围和支付标准等要素统一)。完善社会医疗保险与社会福利的衔接,推进大病保险制度建设,籍此增加OOP的亲贫性,使灾难性自付医疗支出风险得到预防与化解。当然,我们也要辩证地看待OOP问题,OOP在防范供方诱导需求方面并非一无是处,恰当的OOP水平是医疗筹资系统可持续发展的保障,OOP占总消费的比例呈现逐年增加的态势,表明随着医保保障水平逐年提高,医疗需求可能正在释放。

本研究尚有待完善。在以家庭为分析单位时未考虑家庭内部的多样性和复杂性。此外,样本中有家庭的OOP为零,这是否是由于贫困家庭无法支付医疗费用而放弃治疗所致?如果答案肯定,则这些人群将面临健康恶化,可能比发生灾难性医疗支出的人们面临更大的福利损失,因此,测度灾难性医疗支出暴露风险(exposure to)比测度灾难性医疗支出发生更有意义(Pradhan和Prescott,2002)。灾难性自付医疗支出可能会有两种效应:以当前消费的减少来筹资应对的短期效应,以储蓄减少、资产售卖来筹资应对的长期效应,限于数据本文无法区分这两种效应和其对贫困影响的差异。在贫困平均退出时间中使用统一和不变的OOP份额衰减(增长)率是一个强假设,在现实中可能不成立。这些内容将作为本文后续课题深入探究。

猜你喜欢

英语文摘(2021年10期)2021-11-22

铜陵学院学报(2021年4期)2021-10-13

大众投资指南(2019年22期)2019-05-24

中华儿女(2016年18期)2016-09-10

中国卫生(2015年7期)2015-11-08

新闻传播(2015年13期)2015-07-18

现代财经-天津财经大学学报(2015年12期)2015-01-01

当代经济研究(2013年6期)2014-01-03

世界科学(2013年5期)2013-03-11

财经问题研究(2009年2期)2009-03-10