金融科技、信贷错配与非金融企业部门杠杆率风险

2023-06-19 15:22任碧云关秋

财会月刊·下半月 2023年3期

关键词:金融科技

任碧云 关秋

【摘要】本文将金融科技和非金融企业部门杠杆率风险置于同一框架下分析, 基于我国国有企业和民营企业在信贷获取和生产率方面存在差异的现实背景, 构建包含信贷错配特征的动态随机一般均衡(DSGE)模型, 研究金融科技缓解非金融企业部门杠杆率风险的作用。研究发现: 我国非金融企业部门杠杆率风险主要体现为, 当存在信贷错配时, 不利冲击导致总产出下降较多, 而“稳增长”政策对总产出的拉动作用较小; 金融科技能够降低中小民营企业融资溢价、 提高中小民营企业生存率和生产效率, 减轻信贷错配程度, 从而缓解非金融企业部门杠杆率风险。因此, 应持续深化金融科技应用, 实现“稳增长”和“防风险”的统一。

【关键词】金融科技;信贷错配;非金融企业部门;杠杆率风险

【中图分类号】 F830.5 【文献标识码】A 【文章编号】1004-0994(2023)06-0114-10

一、 引言

2008年国际金融危机后, 我国宏观杠杆率迅速上升, 一度被认为是宏观经济重要的风险隐患。根据中国社会科学院国家资产负债表研究中心(CNBS)的数据, 2022年9月末我国宏观杠杆率(债务/GDP)为273.2%, 较2008年末增加了132.0个百分点。其中, 非金融企业部门杠杆率(非金融企业部门债务/GDP)为160.9%, 较2008年末增加了65.7个百分点, 是宏观杠杆率的主体部分和主要增长动力。2015年以来, 宏观杠杆率特别是非金融企业部门杠杆率成为我国金融宏观调控的重点。2015年12月的中央经济工作会议首次提出“去杠杆”政策, 2018年4月的中央财经委员会会议进一步提出“以结构性去杠杆为基本思路”“企业特别是国有企业要尽快把杠杆降下来”, 2019年12月的中央经济工作会议要求“保持宏观杠杆率基本稳定”, 2022年12月的中央经济工作会议强调“要着力稳增长稳就业稳物价, 保持经济运行在合理区间”。可以看出, 对宏观杠杆率的调控思路逐渐从“去杠杆”转变为“稳杠杆”, 更加注重在宏观杠杆率水平保持基本稳定的情况下, 对非金融企业部门的杠杆结构进行优化, 防范非金融企业部门杠杆率风险。

非金融企业部门债务主要是银行向企业(包括国有企业和民营企业)发放的贷款。近年来, 银行信贷特别是中小民营企业的信贷发生了重大变化, 一个重要影响因素就是金融科技(Fintech)。根据金融稳定理事會(Financial Stability Board,FSB)的定义, 金融科技是技术驱动的金融创新, 是运用现代科技成果创造或创新金融产品、 经营模式、 业务流程等, 推动金融发展提质增效。在新一轮科技革命和产业变革加速演变中, 金融与科技的相互赋能是创新驱动发展的重要一环, 有力推动了银行信贷模式的转变。银行利用互联网、 大数据、 云计算、 区块链、 人工智能等创新技术, 在设计信贷产品、 积累客户数据、 加强信用风险管理等方面加快转型, 对信贷特别是中小民营企业的信贷产生了较大影响。

一个值得思考的问题是, 金融科技是否能够通过增加中小民营企业信贷, 对非金融企业部门杠杆率的结构和风险产生影响?本文基于国有企业和民营企业信贷错配特征构建动态随机一般均衡(DSGE)模型, 分析金融科技影响中小民营企业信贷的作用机理, 刻画金融科技减轻信贷错配程度、 降低非金融企业部门杠杆率风险的作用。文章余下部分安排如下: 第二部分梳理有关文献并分析作用机理, 第三部分构建DSGE模型, 第四部分进行模拟分析, 第五部分是研究结论和政策含义。

二、 文献综述和理论分析

已有研究对于宏观杠杆率风险的担忧, 归根结底是担心高杠杆对经济总产出的负面影响。许多文献指出, 过高的杠杆率水平或增速会导致债务的边际贡献由正转负, 加剧产出的波动水平。Reinhart和Rogoff(2009)提出了“90、 60”标准, 即当公共债务占GDP的比重超过90%时, 公共债务每增长1%, GDP增长率的中枢大致下降1%; 外债规模占GDP之比的阈值则约为60%。Arcand等(2012)的研究表明, 当宏观杠杆率超过100%之后, 产出波动将明显加大。同时, 高杠杆还会引起金融风险不断累积, 在房地产市场、 资本市场等中催生泡沫, 泡沫一旦破裂将导致“债务—通缩”循环或“资产负债表衰退”, 引发总产出大幅下降和经济衰退(Martin和Ventura,2012;马勇等,2016)。就非金融企业部门而言, 杠杆率风险具体体现在国有企业和民营企业信贷错配对总产出的负面影响。国有企业和民营企业并存的“二元”结构是我国非金融企业部门的主要特征, 两者在生产率和信贷约束等方面存在差异(余雪飞和宋清华,2013;聂辉华等,2016)。国有企业生产率较低, 但由于受到隐性政府担保, 其更易获得低利率的信贷支持; 而民营企业虽然生产率较高, 但面临着更加严格的融资约束。钟宁桦等(2016)认为, 我国高杠杆问题主要集中于大型国有企业, 信贷资源错配阻碍了全要素生产率的提升。伍戈和李斌(2016)认为, 国有企业过度融资和非理性投资可能挤出民营企业信贷资源, 造成经济结构扭曲和产出损失。刘一楠和宋晓玲(2018)发现, 以房地产与地方平台为代表的国有企业部门生产效率较低但得到信贷支持, 以制造业为代表的民营部门生产效率较高但受到信贷抑制, 降低了经济体产出水平与经济效率。综上所述, 非金融企业部门杠杆率风险主要表现为, 在国有企业和民营企业信贷错配的情况下, 经济体总产出较不存在信贷错配时更低。考虑到在当前推动经济运行稳步回升的总体要求下, 简单压降国有企业信贷可能对经济恢复增长特别是基础设施建设投资造成一定冲击, 因此, 设法支持中小民营企业有效信贷需求既是稳增长、 保就业的重要手段, 可能也是缓解非金融企业部门杠杆率风险的现实选择。

近年来许多研究认为, 金融科技能够增加银行对中小民营企业的信贷支持。金融科技相关概念还包括数字金融、 互联网金融等, 而这些概念基本相似(黄益平和黄卓,2018)。金融科技增加中小民营企业信贷的作用机理包括以下三个方面:

1. 金融科技能够缓解信息不对称问题, 降低民营企业的融资溢价。中小民营企业普遍存在财务信息不完善、 信息披露不健全等问题, 银行由于信息不对称难以识别企业的偿债能力, 倾向于选择较高的风险溢价, 金融科技则有助于缓解这一问题: 第一, 金融科技能够帮助银行全面、 准确地收集各类信息, 对企业销售、 信用、 纳税、 用水用电等行为数据进行挖掘和处理, 有效降低信息不对称程度(Mocetti等,2017;黄浩,2018)。第二, 银行基于大数据、 分布式记账等技术构建智能风控系统, 提升了各类风险识别和管理的有效性, 通过精准化企业画像、 精细化风险管理, 降低了合规成本和不良率(Norden等,2014;Demertzis等,2018)。第三, 金融科技能够促进融资业务全流程的线上化、 自动化, 节省了人工成本, 减少了寻租空间和道德风险(Gomber等, 2018; 李春涛等, 2020)。

2. 金融科技能够提高企业生存率。流动性不足是中小企业生命周期短的主要原因, 特别是在疫情的冲击下, 大量中小民营企业营业收入下降、 流动资金不足, 如果缺少有效的金融支持, 将发生资金链断裂使得企业退出市场。金融科技则拓宽了中小企业流动性资金来源, 缓解了疫情等外部冲击的影响。第一, 金融科技减少了传统信贷模式对企业抵押品的需求、 增加了信用贷款占比, 提高了民营企业信贷资源可得性(肖宇等,2020; 任碧云和郑宗杰, 2021)。第二, 金融科技加剧了银行业市场竞争, 促进了银行信贷资源下沉和扩散, 便利了延期还本付息等优惠政策的实施(孟娜娜和粟勤,2020;盛天翔和范从来,2020)。第三, 金融科技促使产生了新的产品种类、 商业模式和金融业态, 增加了金融服务供给和流动性补充的渠道(唐松等, 2019;李天宇和王晓娟,2021)。

3. 金融科技有助于促进企业创新, 提升企业生产效率。第一, 金融科技加强了银行对企业使用融资进行生产和投资的监督(Sutherland, 2018), 反过来也促进了中小民营企业加强内部管理、 严肃财务纪律, 推动企业生产经营更加规范高效。第二, 金融科技帮助企业获得了充裕的资金, 满足了创新活动产生的大量资金需求, 增强了开展创新活动的动力(马红和李小萍,2022;王平和王凯,2022)。第三, 银行在开展融资业务的过程中, 还会通过互联网、 大数据为企业提供金融信息服务, 有助于提升企业管理决策水平和企业生产效率(Philippon,2016)。

因此, 金融科技能够增加银行对中小民营企业的信贷支持, 可能有助于减轻国有企业和民营企业信贷错配对经济总产出的负面影响, 降低非金融企业部门杠杆率风险。尽管金融科技也可能使得信贷风险更具传染性、 隐蔽性和复杂性, 但考慮到我国金融科技正处于发展初期, 大部分应用还是在传统金融基础上拓展金融服务范围(唐松等,2020), 且金融监管部门同样应用金融科技推动监管科技(Regtech)的发展, 风险监测预警和处置能力不断提升, 2021年以来也逐步将互联网平台企业的金融业务纳入监管并严格规制, 风险呈现收敛态势。因此, 从整体上来看, 现阶段金融科技对降低融资溢价、 提高生存率和生产效率的正面作用要远远大于其负面作用。

已有研究阐述了金融科技缓解企业特别是中小民营企业融资约束、 促进经济发展的积极作用, 而民营企业融资又与信贷错配和非金融企业部门杠杆率风险密切相关。虽然相关文献已对这一问题的许多层面进行了富有意义的探讨, 但尚未发现将金融科技和非金融企业部门杠杆率风险放在同一框架内的研究。与现有研究相比, 本文可能的贡献主要有以下两点: 一是将金融科技与非金融企业部门杠杆率风险置于同一框架下考虑, 梳理金融科技通过增加中小民营企业信贷影响杠杆率风险的作用机理, 拓展对金融科技影响的研究维度; 二是构建了一个包含信贷错配的DSGE模型, 分析非金融企业部门杠杆率风险, 并模拟金融科技的作用, 从而丰富了对杠杆率风险的研究。

三、 模型构建与参数设定

(一)模型构建

本文构造的模型以Christensen和Dib(2008)的研究为基础, 刻画了代表性家庭、 中间产品生产商(国有企业和民营企业)、 资本品生产商、 零售商、 银行机构、 政府和中央银行的经济行为。各部门的内在关系是: 代表性家庭向国有企业和民营企业提供劳动、 获得工资收入, 在金融机构进行储蓄, 通过决策消费、 劳动供给和储蓄实现自身终生效用最大化; 国有企业和民营企业从金融机构获得信贷资金, 从资本品生产商购买资本并从家庭部门雇佣劳动, 进行中间产品生产; 银行机构作为资金中介, 吸收家庭部门的储蓄并全部以信贷形式提供给国有企业和民营企业; 资本品生产商进行资本积累并提供给国有企业和民营企业使用; 零售商购买同质的中间品并加工成差异化的零售品, 设定零售品的价格并进行销售; 中央银行根据经济运行情况和一定规则制定货币政策; 政府向非金融企业部门征税并进行政府支出。

与常见的分析居民部门、 非金融企业部门、 政府部门三部门杠杆率的DSGE模型相比, 本文的模型加入了信贷错配的设定, 区分了生产效率较低、 融资约束宽松的国有企业部门和生产效率较高、 融资约束较紧的民营企业部门, 从而能够反映非金融企业部门的“二元”结构对其杠杆率风险的影响。

(二)参数设定

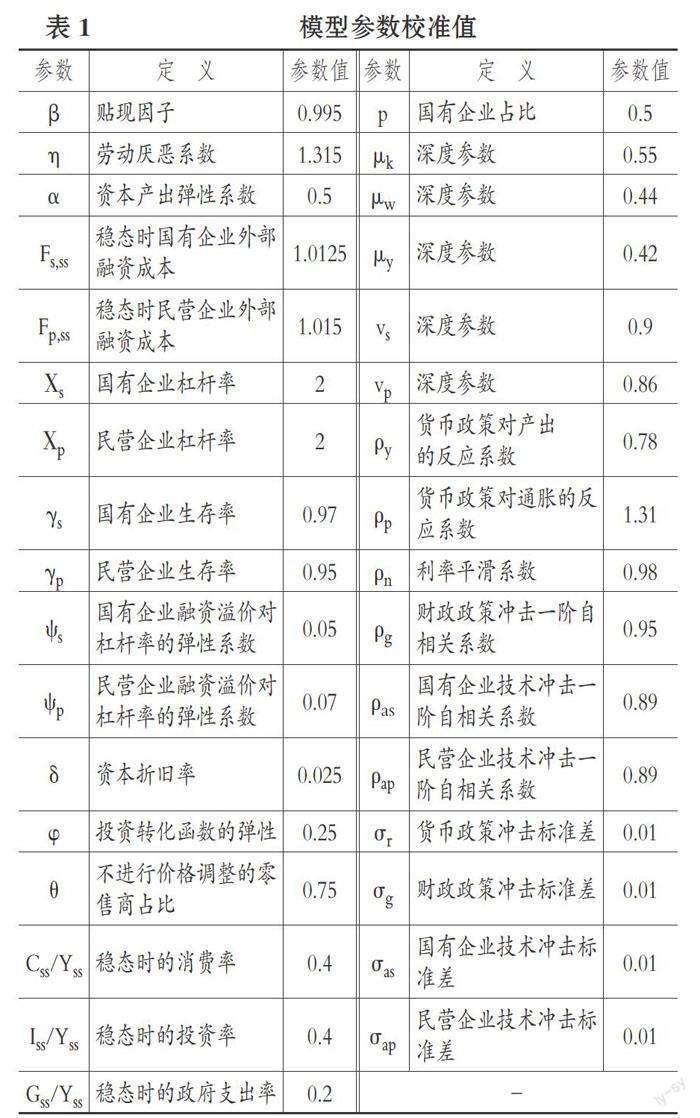

根据已有文献和实际数据对模型进行参数校准和参数估计, 模型中1期对应现实中1个季度。

1. 利用能够收集的实际数据对有明确经济含义的参数进行计算。根据现有文献的一般做法和一年期国债利率数据, 将主观贴现因子β设为0.995, 意味着年化无风险利率约为2%。根据方程(6)(7)可得资本产出弹性系数与劳动者报酬占比的关系为α=1-WssLss/Yss, 由于有数据统计的2008 ~ 2017年我国GDP收入法构成中劳动者报酬占比均值WssLss/Yss约为0.5, 因此本文将资本产出弹性系数[α]取0.5。与大多数文献保持一致, 劳动厌恶系数η取1.315, 投资转化函数的弹性φ取值0.25, 资本折旧率δ取0.025, 对应每年资本折旧率为10%, 这也与部分研究采用永续盘存法估算的年度资本折旧率接近。根据国家统计局公布的2008 ~ 2020年支出法核算的生产总值及其分项数据可以计算得到居民消费率、 私人部门投资率和政府支出率分别为39%、 43%、 18%, 因此稳态时的消费率Css/Yss、 投资率Iss/Yss、 政府支出率Gss/Yss分别取0.4、 0.4、 0.2。参照DSGE标准的Calvo定价法, 将零售商中不进行价格调整的厂商比例θ取0.75。利率平滑系数ρn取0.98, 货币政策对产出的反应系数ρy和对通胀的反应系数ρp分别取0.78、 1.31, 财政冲击系数ρg取0.95。货币政策冲击和财政政策冲击的标准差均为0.01。

2. 结合已有文献和对两类企业的调查数据对异质性企业相关参数进行取值。根据中国人民银行营业管理部课题组(2017)的研究, 稳态时的资本产出比Ys,ss/Ks,ss和Yp,ss/Kp,ss分别取1/4和1/3, 稳态时的提价率Xss取1.2, 可得深度参数vs和vp分别为0.9和0.86。根据中国财政科学研究院《2019年“降成本”总报告》①中的数据, 样本国有企业短期贷款利率约为5.06% ~ 5.17%, 民营企业的相应值为6.05% ~ 6.14%, 这一结果也与2020年上半年中国人民银行《区域金融运行报告》②中对全国957家企业问卷调查的结果相近。据此, 本文将国有企业年化贷款利率设定为5%, 民营企业年化贷款利率设定为6%, 则季度贷款利率分别为1.25%和1.5%, 可计算出稳态时两类企业实际外部融资成本Fs,ss和Fp,ss分别为1.0125和1.015。借鉴刘一楠和王亮(2018)的研究, 企业平均权益乘数一般为2, 因此本文将两类中间品生产商的杠杆率χs和χp取值为2, 即在相近的资产负债率水平下, 国有企业和民营企业由于融资溢价的系数不同, 实际融资成本也存在较大差别。两类企业融资溢价对杠杆率的弹性系数ψs和ψp取值分别为0.05和0.07, 表示杠杆率每上升1%会使得外部融资溢价稳态上升的程度。由于政府担保的存在, 国有企业自然生存率高于民营企业, γs和γp分别取0.97和0.95。根据中国人民银行营业管理部课题组(2017)的研究, 稳态时两类中间产品生产商的资本、 工资、 产出比Ks,ss/Kp,ss、 Ws,ss/Wp,ss、 Ys,ss/Yp,ss分别取1.2、 0.8、 0.8, 产出替代弹性[λ]取1.5, 国有企业占比p取0.5, 可得深度参数μk、 μw、 μy分别为0.55、 0.44、 0.42。国有企业和民营企业技术冲击一阶自相关系数ρas、 ρap均取0.89, 技术冲击标准差均取0.01。校准参数取值见表1。

四、 非金融企业部门杠杆率风险和金融科技影响分析

本文模拟不同参数下经济系统的冲击响应, 探讨非金融企业部门杠杆率风险和金融科技的影响。模型模拟展示了在国有企业和民营企业信贷错配的情况下, 不利外部冲击和“稳增长”政策对经济总产出波动的影响(包括外部冲击对总产出的负向影响更大或正向影响更小), 从而反映出非金融企业部门杠杆率风险; 随后加入金融科技的影响, 引入其加大银行对中小民营企业信贷支持、 减轻信贷错配程度的机制, 从而反映其缓解外部冲击不利影响、 防范化解非金融企业部门杠杆率风险的作用。下文将通过模型进行具体的模拟分析。

(一)非金融企业部门杠杆率风险的表现

1. 信贷错配下不利冲击对产出的影响。通过对民营企业融资溢价进行赋值, 模拟不利外部冲击对非金融企业部门产出和总产出的影响。为了在一次模拟中纳入对两类企业生产率的冲击, 假设国有企业生产率是民营企业生产的0.9倍, 即两类企业生产函数的线性化方程分别为

ψs=ψp=0.07时, 生产率发生未预期到的外生下降, 国有企业产出、 民营企业产出减少, 总产出下降(实线)。当存在“二元”经济结构时, 民营企业融资溢价仍然较高而国有企业融资溢价较低, 信贷资源发生扭曲, 设ψs=0.05, ψp=0.07; 此时, 生产率负向冲击导致国有企业产出、 民营企业产出更大幅度的减少, 总产出也出现更大幅度的下降(虚线)。

近年来国际国内局势复杂严峻, 此类供给侧的冲击并不少见。由上述模拟可以看出, 在信贷错配情况下, 民营企业融资溢价高于国有企业、 信贷资源发生扭曲, 在面临贸易摩擦、 疫情等外部不利冲击时, 总产出(相比不存在信贷错配的情况下)会发生更大幅度的下降, 不利冲击的负面影响更大。

2. 信贷错配下“稳增长”政策对产出的影响。2021年12月的中央经济工作会议指出, 宏观经济面临需求不足、 供给冲击、 预期转弱三重压力, 要继续实施积极的财政政策和稳健的货币政策。2022年以来, 国务院多次强调把“稳增长”放在更加突出的位置, 以稳住经济大盘。那么, 信贷错配下“稳增长”政策对非金融企业部门产出的拉动作用是否受到影响?本文通过对国有企业占比进行赋值模拟实体经济信贷扭曲的程度, 并分析扩张性宏观政策对总产出的调控效果。

考虑p={0.8,0.5,0.2}三种情形, 本文模拟货币政策和财政政策冲击影响。首先, 以利率受到1%的负向冲击模拟实施扩张性货币政策(图2), 此时经济体信贷需求增加、 资产价格上升, 国有企业由于融资溢价较低, 擠占了民营企业融资, 但由于国有企业生产率较低, 金融资源被低效配置, 总产出上升幅度较小, 货币政策调控作用被削弱。随着p增大, 总产出上升幅度逐渐减小, “稳增长”政策的作用越来越弱。其次, 以政府购买受到1%的正向冲击模拟实施扩张性财政政策(图3), 此时总产出增加, 但由于资源被低效配置, 总产出上升幅度较小, 财政政策调控作用被削弱。随着p增大, 冲击对总产出的提升作用逐渐减弱。

由此可见, 国有企业和民营企业信贷错配导致扩张性货币政策和扩张性财政政策对产出增长的推动作用下降。信贷错配程度越大, “稳增长”政策的有效性就越弱。

综上, 我国非金融企业部门杠杆率的风险主要表现为信贷错配对总产出的负面影响: 一是国有企业由于隐性政府担保等原因可获得畸低的融资溢价, 而民营企业则需要承担较高的融资成本, 在面对贸易摩擦、 疫情等不利冲击时, 总产出下降幅度相比于两类企业市场化融资时更大; 二是生产率较低的国有企业吸收了更多的信贷资源, 生产率较高的民营企业融资则被挤出, 导致扩张性货币政策和财政政策对总产出的拉动作用较小, “稳增长”宏观政策调控效果被削弱。

(二)金融科技对非金融企业部门杠杆率风险的影响

根据上文分析, 金融科技能够降低银行对民营企业的融资溢价、 提高民营企业生存率和生产效率, 减轻信贷错配程度, 从而降低不利外部冲击对产出的负面影响、 提高“稳增长”政策对产出的调控效果, 降低非金融企业杠杆率风险。本文在模型中引入金融科技, 并进一步分析其影响。

1. 改善融资溢价结构。金融科技能够缓解借贷双方的信息不对称, 提升风险管理有效性, 节省人工成本, 从而降低中小民营企业的融资溢价。本文设定民营企业实际融资溢价受到金融科技的影响,公式如下:

ψp=m1ψp (24)

其中, m1∈(ψs/ψp,1)代表金融科技应用强度, m1越小代表金融科技应用越强, 民营企业实际融资利率与国有企业的偏离越小。此处将m1下限设置为ψs/ψp而不是0, 是由于民营企业缺乏担保等原因, 其平均融资利率不太可能显著低于国有企业, 且本文主要关注的是两类企业融资溢价差异问题, 所考察的也是金融科技如何降低信贷错配程度。下文将模拟金融科技降低中小民营企业融资溢价、 减轻不利外生冲击影响的作用。

在国有企业融资溢价较低的情况下, 考虑m1={ψs/ψp,1}两种情形, 此时ψp={0.07,0.05}, 假设经济体受到不利的利率冲击(图4)。当利率突然上升1%时, 国有企业产出和民营企业产出均不同程度下滑, 总产出有较大幅度降低, 但当金融科技完全消除了民营企业与国有企业的融资溢价差异后, 即民营企业融资溢价较低(ψp=0.05)时, 由于民营企业产出的下滑受到明显缓解, 总产出下降的幅度较小(实线)。由此可见, 金融科技降低民营企业融资溢价, 可以使民营企业与国有企业在市场上公平竞争, 由于民营企业生产率较高, 面对不利冲击时能够减小产出的波动, 从而有效增强了经济体韧性。

2. 提升企业生存率。金融科技降低了民营企业获得融资的门槛, 促进信贷资源下沉和扩散, 增加了金融服务供给, 使民营企业能够获得必要的流动性、 享受延期还本付息等优惠政策, 提高了企业生存率。与上文类似, 本文设定企业实际生存率受到金融科技的影响, 公式如下:

其中, m2∈(1,γs/γp)代表金融科技强度, m2越大代表金融科技应用程度越高, 则民营生存率与国有企业的偏离越小。类似地, 此处设定m2上限以控制 的最大值为γs。下文将模拟金融科技通过提升民营企业生存率减轻不利外部冲击影响的作用。

本文考虑m2∈(1,γs/γp)两种情形, 此时γp={0.95,0.97}, 模拟扩张性货币政策和财政政策的冲击影响(图5和图6)。如图5所示, 当民营企业生存率较低(γp=0.95)时, 面对货币政策1%的负向冲击, 国有企业、 民营企业提高投资水平, 两类企业产出和总产出均增加(虚线)。当民营企业生存率提升(γp=0.97)时, 货币政策1%的负向冲击导致两类企业特别是民营企业产出增加, 总产出增加幅度更大(实线)。财政政策效果类似: 由于民营企业生存率提升, 财政支出增加总需求, 1%的正向冲击导致总产出增加, 且民营企业生存率较高时产出增加幅度较大(图6)。综上可知, 金融科技缓解了民营企业融资难、 流动性紧张问题, 提高了民营企业生存率, 因而增加了社会投资和需求, 提升了“稳增长”政策的调控效果。

3. 提升企业生产效率。金融科技能促进企业加强内部管理, 增强企业创新能力和管理决策水平, 从而提高国有企业和民营企业全要素生产率。此时金融科技深化可以用两类企业生产率冲击代替, 即:

通过放松国有企业生产率与民营企业生产率的倍数约束, 分别对两类企业生产率施加冲击, 再次模拟总产出变动(图7)。当金融科技应用导致国有企业全要素生产率提高时, 国有企业产出增加, 民营企业产出减少; 民营企业全要素生产率提高时, 民营企业产出增加, 国有企业产出减少。可见, 由于资源的有限性, 两类企业之间存在挤出效应; 但由于民营企业生产率高于国有企业, 生产率提高导致总产出增加的幅度更大、 速度更快。考虑到银行对国有企业的融资很大程度上依赖于政府隐性担保和抵押物, 金融科技应用更多地与中小民营企业信贷等普惠金融业务有关, 因此金融科技应用对中小民营企业生产率提升作用更大, 在促进民营企业发展、 增加总产出方面发挥了显著作用。

以上结果表明, 金融科技的应用可以从三个方面减轻国有企业和民营企业的信贷错配, 降低非金融企业部门杠杆率风险: 一是降低中小民营企业融资溢价, 使经济体在面对不利外部冲击时产出下降幅度更小, 增强抵御风险的能力; 二是提高中小民营企业生存率, 使扩张性货币政策和扩张性财政政策对产出的提升幅度更大, 增强“稳增长”政策的有效性; 三是提高兩类企业生产率, 从而提高全社会产出, 其中对民营企业总产出的提升引发的总产出增长更为显著。

五、 研究结论和政策含义

(一)研究结论

近年来, 金融科技迅速发展, 并在缓解企业融资约束、 促进企业创新方面发挥了重要作用。本文梳理了金融科技增加中小民营企业融资、 减轻国有企业和民营企业信贷错配的作用机理, 构建了包含信贷错配特征的DSGE模型, 研究了金融科技对非金融企业部门杠杆率风险的影响, 最终得到一些有意义的结论。一是, 我国非金融企业部门杠杆率风险主要表现为在信贷错配下, 不利冲击对经济总产出的负面影响较大, 而“稳增长”政策对总产出的拉动作用较小。防范化解非金融企业部门杠杆率风险并实现“稳增长”“稳杠杆”的目标, 关键在于加大银行对中小民营企业的信贷支持、 减轻信贷错配。二是, 金融科技的深入应用能缓解非金融企业部门杠杆率风险, 其作用机理是降低中小民营企业融资溢价、 提高中小民营企业生存率和生产效率。DSGE模型模拟显示, 在考虑金融科技影响后, 国有企业和民营企业“二元”结构导致的信贷错配有所减轻, 经济体面对不利冲击时总产出下降幅度减小、 经济韧性增强, “稳增长”政策对总产出的拉动作用也有所提升。

(二)政策含义

本研究具有比较重要的政策含义。当前政策目标中, 防范化解非金融企业部门杠杆率风险和稳住经济大盘是相互统一的, 核心在于加大对中小民营企业的信贷支持, 保住市场主体、 保护经济韧性, 而金融科技在其中能够发挥重要作用。金融监管部门应当持续推动金融科技应用深化、 促进金融机构数字化转型, 推动银行加大民营企业信贷支持、 防范化解非金融企业债务风险, 增强“稳增长”政策有效性。

【 注 释 】

1参见https://www.chineseafs.org/ckynewsmgr/newsContent_queryOneNewsRecord?retVal = cnzkcgxw&zyflag = 1&searchFlag = 2&newsid = 0720223910_42791542。

2参见http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4030508/index.html。

【 主 要 参 考 文 献 】

黄浩.数字金融生态系统的形成与挑战——来自中国的经验[ J].经济学家,2018(4):80 ~ 85.

黄益平,黄卓.中国的数字金融发展:现在与未来[ J].经济学(季刊),2018(4):1489 ~ 1502.

李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

李天宇,王晓娟.数字经济赋能中国“双循环”战略:内在逻辑与实现路径[ J].经济学家,2021(5):102 ~ 109.

刘一楠,宋晓玲.去杠杆、信贷抵押约束与“债务—通缩”风险[ J].金融经济学研究,2018(3):43 ~ 56.

刘一楠,王亮.内生的杠杆阈值、金融加速器与宏观经济波动——基于动态随机一般均衡模型(DSGE)的分析[ J].南方经济,2018(12):57 ~ 77.

马红,李小萍.数字金融与企业创新风险——基于制度背景因素的再检验[ J].财会月刊,2022(14):62 ~ 71.

马勇,田拓,阮卓阳,朱军军.金融杠杆、经济增长与金融稳定[ J].金融研究,2016(6):37 ~ 51.

孟娜娜,粟勤.挤出效应还是鲶鱼效应:金融科技对传统普惠金融影响研究[ J].现代财经,2020(1):56 ~ 70.

聂辉华,江艇,张雨潇,方明月.中国僵尸企业研究报告——现状、原因和对策[R].人大国发院系列报告年度研究报告,2016.

任碧云,郑宗杰.金融科技对商业银行风险承担的影响——基于商业银行信贷结构的视角[ J].贵州财经大学学报,2021(5):61 ~ 69.

盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[ J].金融研究,2020(6):114 ~ 132.

唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[ J].中国软科学,2019(7):134 ~ 144.

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[ J].管理世界,2020(5):52 ~ 66.

王平,王凯.数字金融与企业创新产出——基于民营上市公司逆向混改的调节效应[ J].财会月刊,2022(17):114 ~ 121.

伍戈,李斌.货币数量、利率调控与政策转型[M].北京:中国金融出版社,2016.

肖宇,李诗林,梁博.新冠肺炎疫情冲击下的银行业金融科技应用:理论逻辑、实践特征与变革路径[ J].金融经济学研究,2020(3):90 ~ 103.

余雪飞,宋清华.“二元”信贷错配特征下的金融加速器效应研究——基于动态随机一般均衡模型的分析[ J].当代财经,2013(4):48 ~ 58.

中国人民银行营业管理部课题组.预算软约束、融资溢价与杠杆率——供给侧结构性改革的微观机理与经济效应研究[ J].经济研究,2017(10):53 ~ 66.

钟宁桦,刘志阔,何嘉鑫,苏楚林.我国企业债务的结构性问题[ J].经济研究,2016(7):102 ~ 117.

Arcand J. L.,Berkes E., Panizza U..Too Much Finance?[R]. IMF Working Papers,2012.

Calvo G. A.. Staggered Prices in a Utility-maximizing Framework[ J]. Journal of Monetary Economics,1983(3):383 ~ 398.

Christensen I.,Dib A..The Financial Accelerator in an Estimated New Keynesian Model[ J].Review of Economic Dynamics,2008(1):155 ~ 178.

Demertzis M.,Merler S.,Wolff G. B.. Capital Markets Union and the Fintech Opportunity[ J].Journal of Financial Regulation,2018(1):157 ~ 165.

Gomber P.,Kauffman R. J., Parker C.. On the Fintech Revolution:Interpre-ting the Forces of Innovation, Disruption and Transformation in Financial Services[ J]. Journal of Management Information Systems,2018(35):220 ~ 265.

Martin A.,Ventura J.. Economic Growth with Bubbles[ J]. American Economic Review,2012(6):3033 ~ 3058.

Mocetti S.,Pagnini M.,Sette E.. Information Technology and Banking Organization[ J].Journal of Financial Services Research,2017(51):313 ~ 338.

Norden L., Buston C. S., Wagner W.. Financial Innovation and Bank Behavior:Evidence from Credit Markets[ J].Journal of Economic Dynamics and Control,2014(43):130 ~ 145.

Reinhart C., Rogoff K.. This Time Is Different:Eight Centuries of Financial Folly[M].Princeton, New Jersey: Princeton University Press,2009.

Sutherland A.. Does Credit Reporting Lead to a Decline in Relationship Lending? Evidence from Information Sharing Technology[ J].Journal of Accoun-ting&Economics,2018(66):123 ~ 141.

(責任编辑·校对: 刘钰莹 罗萍)

【基金项目】国家自然科学基金面上项目“新时期中国知识资本导向型跨境并购研究”(项目编号:72173067)

猜你喜欢

时代金融(2017年20期)2017-08-24

财税月刊(2017年6期)2017-08-24

商情(2017年19期)2017-07-14

金融发展研究(2017年5期)2017-07-06

现代管理科学(2017年7期)2017-07-04

中国市场(2017年18期)2017-06-21

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26