基于改进PAC-DEA模型与灰色关联度分析的中国生态福利绩效研究

2023-06-25 17:17陆浩洋侯茂章

金融经济 2023年5期

陆浩洋 侯茂章

摘要:自第26届联合国气候变化大会召开以来,全球持续关注如何促进经济绿色转型和高质量发展,而这与生态福利绩效的发展轨迹不谋而合。本文基于2008—2019年相关数据,通过构建生态福利绩效评价体系,计算中国生态福利绩效;从绿色信贷视角分析其存在的问题,通过构建相关计量模型与灰色关联度分析探究了绿色信贷如何影响生态福利绩效。结果表明,中国生态福利绩效仅于2015—2016年达到相对最有效,生态福利绩效与绿色信贷之间呈倒“U”型关系。因此,本文建议对绿色信贷体制进行适当调整,控制绿色信贷发放量,并将重心适当转移至绿色保险与绿色债券等其他绿色金融产品上。

关键词:生态福利绩效;改进PAC-DEA模型;可持续发展;绿色经济

中图分类号:F832 文献标识码:A 文章编号:1007-0753(2023)05-0065-10

一、引言

近年来,我国高度重视环境保护,将生态文明建设纳入中国特色社会主义事业“五位一体”总体布局,大力推动绿色、低碳和可持续发展。在2021年11月举办的亚太经合组织工商领导人峰会上,习近平总书记强调,“绿色低碳转型是系统性工程,必须统筹兼顾、整体推进”,他提出“要准确理解可持续发展理念,坚持以人民为中心,协调好经济增长、民生保障、节能减排,在经济发展中促进绿色转型、在绿色转型中实现更大发展”。在经济发展中促进绿色转型与生态福利绩效的发展轨迹不谋而合。

什么是生态福利绩效?臧漫丹等(2013)提出,依照绿色经济理论,生态福利绩效是福利的价值量和生态资源消耗实物量的比值,反映单位资源投入所带来的福利提高程度。Dietz等(2012)将生态福利绩效定义为出生时预期寿命与人均生态足迹的比值。诸大建和张帅(2014)采用人类发展指数与生态足迹之比量化生态福利绩效。生态福利绩效能够展示社会福利、生态因素和经济发展的变化,其所涉及的几项指标均具备可得性、可比性和动态性。目前,生态福利绩效的概念并未被广泛普及,相关研究仍属于起步阶段,大部分文献主要针对区域生态福利绩效的评估与生态福利绩效的影响因素,关于绿色信贷与生态福利绩效之间的关系尚无定论,相关研究也不多。恰逢国内近几年大力提倡发展以绿色信贷为主体的绿色金融(李若愚,2016),本文将创新性地探究我国生态福利绩效发展水平,并研究绿色信贷与生态福利绩效的关系,从理论与实证两方面剖析其影响机理,以期为相关领域研究提供一个全新的视角。

二、文献综述与理论分析

(一)文献综述

1.生态福利绩效的测算

目前关于生态福利绩效的测算方式大致分为两类:一类是基于社会福利与生态足迹的比值,包括诸大建和张帅(2014)提出的人类发展指数与生态足迹的比值以及Dietz(2012)提出的出生时预期寿命与生态足迹的比值;另一类是从投入与产出两个角度构建生态福利绩效评价体系。国内学者们大多关注评价模型的创新,如冯吉芳和袁健红(2016)基于LMDI分解模型评价我国生态福利绩效;龙亮军等于2017与2019年先后提出了通过改进DEA模型以及两阶段Super-NSBM模型评价生态福利绩效的方法;郭炳南和卜亚(2018)使用SBM超效率模型测算长江经济带城市生态福利绩效;方时姣和肖权(2019)通过超效率DEA模型进行了我国生态福利绩效的评价研究。在现有研究的基础上,本文将采取改进PAC-DEA模型评价我国生态福利绩效。

2.绿色信贷对生态福利绩效的影响

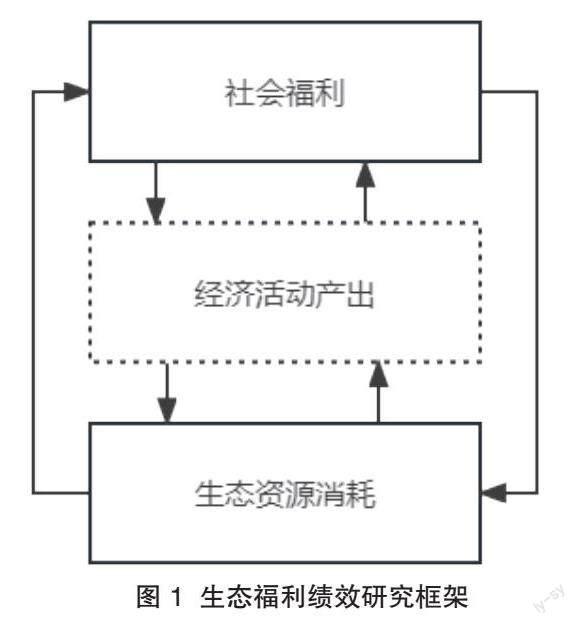

臧漫丹等(2013)提出了生态福利绩效的研究框架,如图1所示,本文将依据此框架分析绿色信贷分别对社会福利与生态资源消耗的影响。

从社会福利的视角出发,生态福利绩效反映了单位资源投入所带来的福利提高程度,由于绿色信贷可以显著促进地区绿色全要素生产率增长,推动经济高质量发展,在消耗相同资源的情况下,社会福利显著提高,生态福利绩效迅速上升(刘传江等,2023)。近期研究表明,在差异化能源结构的背景下,不同调控力度的绿色信贷会对社会福利产生差异性影响,当绿色信贷在政策最优度以内,其对社会福利有正向影响,但短期内如果超过政策的最优度,可能导致总产出下降,降低居民消费和就业率(马理等,2023)。

从生态资源的角度出发,绿色信贷对其的影响可分为对资源、污染、绿色技术创新的影响。在资源方面,Cheng等(2022)提出,绿色信贷可以通过改善资源配置促进产业结构升级。有研究表明发展绿色金融可以改善生态环境质量,对资源使用、环境质量均有正向作用(Tang等,2022)。也有学者指出绿色信贷、环境监管、技术进步和产业结构对区域能源高效利用有一定影响,但信贷规模的影响不明显(Song等,2021)。在污染方面,学者们大多认为绿色信贷能够促进节能减排。修静等(2015)指出,目前的绿色信贷规制措施有利于工业节能减排;马妍妍和俞毛毛(2020)研究得出綠色信贷政策明显减少了污染物的排放;张可等(2022)也发现绿色信贷对降低区域能源强度具有促进作用。类似发现在其他国家也同样适用,例如在韩国,在绿色信贷政策下,制造商可以通过将其供应商的污染降低到理想的水平来创造额外的价值(Kang,2020)。在绿色技术创新方面,现有研究大多表明绿色信贷对绿色技术创新的影响具有异质性。例如,绿色信贷对环保企业技术创新具有显著的促进作用(何凌云等,2019),但其对于重污染企业的技术创新具有显著的抑制作用(田超和肖黎明,2021);绿色信贷准则对国有企业和大型企业的绿色技术创新有明显影响,但对非国有企业和小型企业的绿色技术创新没有显著影响(刘强等,2020)。还有学者认为,绿色信贷促进了绿色技术创新量的提升,而非质的提升(王馨和王营,2021)。

(二)理论分析与研究假设

国内外仅有少数学者对生态福利绩效与绿色信贷之间的直接关系进行研究。Lu等(2022)运用传统公式评价了国内生态福利绩效,并发现绿色信贷与生态福利绩效之间存在倒“U”型关系。

作为目前最主要的绿色金融产品,绿色信贷通过同时影响投入端和产出端对生态福利绩效产生影响。在投入端方面,苏冬蔚和连莉莉(2018)指出,绿色信贷会使重污染企业的债务成本显著上升,且经营绩效大幅下滑,对重污染企业具有显著的融资惩罚效应和投资抑制效应。这种惩罚效应能够有效控制重污染企业的规模,并促使其转型升级,从而显著抑制资源消耗。在产出端方面,谢婷婷和刘锦华(2019)的研究表明,绿色信贷投入直接促进了绿色产业发展,对于经济增长具有显著的正向作用,而经济增长能够显著提高社会福利。绿色信贷在控制资源消耗的同时带来了社会福利的提升,因此可以认为其能够增加生态福利绩效。

然而,这种影响可能并不是线性的。生产工作存在资源消耗的下限与技术突破的上限,以化石能源的使用为例,在绿色信贷发放的初级阶段,由于其带来的一系列正面效应,例如鼓励绿色技术创新、促进经济发展、惩罚重污染企业投资等;相关技术的不断改进使得每一单位化石能源产生的经济产出不断提高;当经济增长到一定阶段,优质能源的存量越来越少,盡管技术还在不断进步,但是每一单位越来越劣质的化石能源所带来的经济产出却很难持续提高(Ayres,2008)。在这种情况下,社会福利不再随着绿色信贷的发放而提升,但资源消耗却存在一定下限,由此导致生态福利绩效降低。

据此,本文提出假设:生态福利绩效与绿色信贷之间存在倒“U”型关系。

三、指标构建、变量描述与数据来源

(一)被解释变量

生态福利绩效的本质是以最少的自然生态投入转换获得最大的福利水平产出,因此可以从投入和产出两个角度进行评估。本文借鉴成金华等(2014)、潘兴侠等(2013)、付丽娜等(2013)、陈傲(2008)等关于生态效率评价指标体系的研究成果,选取资源消耗和环境污染作为自然生态投入指标。由于主观福利难以定量描述,产出指标仅通过客观福利水平进行衡量。具体指标体系如表 1所示。

(二)核心解释变量

本文的核心解释变量为绿色信贷。目前,学术界对绿色信贷的衡量方式主要有四种,分别是绿色信贷余额、节能环保贷款项目余额、六大高耗能产业利息支出占比以及工业污染治理投资中的“银行贷款”(谢婷婷和刘锦华,2019)。通过借鉴大部分学者的做法,以及考虑到数据的连续性和可获得性,本文选取节能环保贷款项目余额来衡量绿色信贷,时间为2008—2019年①。

(三)控制变量

为了减轻遗漏变量带来的研究估计误差,本文借鉴相关研究,选取以下控制变量:城市发展水平(fdi),用城镇人口占总人口比重衡量;政府规模(gov),用政府财政支出占GDP比重衡量;外商直接投资(ur),用实际利用外商直接投资总额衡量。

四、基于改进PAC-DEA模型评价中国生态福利绩效

(一)数据的无量纲处理

由于各变量之间的差距过于悬殊,本文对上述变量进行无量纲处理。由于总体的最大值与最小值未知,采用z-score标准化处理方法,其公式如下。

其中,mean为样本均值,sd为样本标准差。

(二)改进PAC-DEA模型

1. 福利水平降维处理

本文将对两类投入指标以及产出指标通过主成分分析进行降维处理。在进行主成分分析之前,需要对上述三类指标进行适用性检验,检验结果如表2所示。

从表2可以看出,资源消耗和环境污染的三个指标间相关度均不高(KMO值分别为0.472和0.281),意味着其均不符合要求,不适合进行主成分分析,可直接代入DEA模型。而福利水平的KMO值为0.703,大于0.6,且数据通过Bartlett 球形度检验(p<0.05),满足主成分分析的前提要求。

由表 3可知,主成分分析一共提取出1个主成分,特征根值均大于1,该主成分的方差解释率和累积方差解释率都是97.46%,说明这一个主成分可以表示3个指标97.46%的信息量。最后根据旋转后的得分系数矩阵(见表4)通过加权求和得到一个综合指标以替代原有的3个福利水平指标。

2. 基于改进PAC-DEA模型的实证分析

DEA为数据包络分析的简称,是一种多指标投入和产出评价的研究方法。传统DEA模型如 CCR和 BCC模型,是从径向(投入和产出以等比例缩小或放大)和角度(投入或产出角度)两个方面来测算效率的。表5、表6分别为CCR模型和BCC模型分析结果。

由表 5和表 6可知,无论是用CCR还是BCC模型,2009—2014年的生态福利绩效均为“非DEA有效”,且两个模型中每一年的综合效益θ、松弛变量S-与松弛变量S+均一致,说明该模型十分稳健。其中松驰变量S-为“减少多少投入时达目标效率”;松驰变量S+为“增加多少产出时达目标效率”。2012年之前,松弛变量S-均为0,说明规模过小,产出并没有达到合意的规模。根据国家统计局发布的数据,按当时美元汇率换算,2008年中国的GDP为45 320亿美元,排名世界第三,与当时的世界第二经济大国日本仍有一定的差距,这也直接说明我国在2012年之前并没有达到最优产出。2008—2012是我国经济快速发展时期,国家通过扩大规模增加效益,在2013年达到产出最优。但是我国前期经济社会的快速发展在一定程度上是通过牺牲生态发展实现的,监测数据表明,对比2003年,2013年洞庭湖的劣五类水质占比增加到5%,达到相对峰值,这对应了2013—2014年存在的显著过度投入(松弛变量S-分别为0.424与0.095)。根据CCR和BCC结果,生态福利绩效在2015与2016年达到了相对最有效,说明我国在可持续发展方面取得了一定的进展。但2017年及以后的生态福利绩效未达到DEA有效,可能是由于资源的过多投入以及较大规模的环境污染,说明节约资源与环境治理依旧任重而道远。为了具体分析超投入与超产出指标,本文将进行冗余分析与产出不足分析。

表 7和表 8呈现了每个变量对应的松弛变量。由表 7可知,对于投入端,2013年开始出现投入冗余,总计冗余为0.424,其中人均工业废水与废气的排放占比较大,分别为0.278和0.119。生态环境部统计数据表明,我国工业废水排放量从2010年起出现下降,但是整體基数依旧较为庞大,仅有11.85%的地下水达到优良级水质。同时,我国雾霾现象严重,早在2012年,我国相关部门就开始采取相应措施,如将PM2.5纳入空气质量标准、实施《大气污染防治行动计划》等,然而2014年我国工业废气问题依然严峻,全国出现13场大范围持续性雾霾过程,涉及11省份。2015年,雾霾问题得到改善,我国大范围持续性霾过程次数直线下降,达到了0投入冗余。

2017年之后投入冗余处于波动状态,存在“一年好、一年差”的情况,说明相关节能减排政策执行可能存在一定问题,实施过程中存在“一年松、一年紧”的现象。《2017全球碳预算报告》指出,2017年全球碳排放强劲回升,与此对应的是2017年的工业废气排放又开始存在冗余。并且随着水资源的存量下降,人均用水量也逐渐成为导致生态福利绩效较低的原因之一,与之对应的是2018与2019年的投入冗余,分别为0.667与0.789。

对于产出端,2012年之前,福利水平的综合指标分别需要扩大2.950、2.511、1.756、0.961、0.475个单位的规模才能达到相对最高产出,其后松弛变量显著降低,说明社会经济、医疗与文化发展日趋稳定,我国经济开始由高增长时期转入平稳增长时期。根据国家统计局发布的数据,2013年,中国产业结构发生历史性变化:第三产业增加值占国内生产总值比重达到46.1%,首次超过第二产业。国家信息中心经济预测部专家评价指出,第三产业即服务业的发展壮大,不仅有利于吸纳大量就业人口,而且对资源能源消耗较少,有利于节能减排,这对于提高经济发展的质量和效益至关重要。

生态福利绩效未达到有效的根本原因在于生产工作存在生态资源消耗下限,导致生态资源日益减少。同时,由于污染治理技术仍有进步空间,且部分技术费用较高难以普及,污染治理不到位,导致部分生态资源再生缓慢。过去经济是“高投入、高污染、高产出”的粗放式发展,经济转型升级需要一定时间。

五、绿色信贷与生态福利绩效的关系研究

(一)基准回归分析

由上文可知,我国的生态福利绩效尚存在一些问题,为此,本文从绿色信贷视角对生态福利绩效进行进一步探索。借鉴Lu等(2022)、谢婷婷和刘锦华(2019)、刘大炜等(2021)等的研究,构建以下模型:

其中,EWP为生态福利绩效,gc代表绿色信贷,control为控制变量,t为时间项,取平方是为了控制因变量的时间趋势及非线性变化,ε为随机误差项。

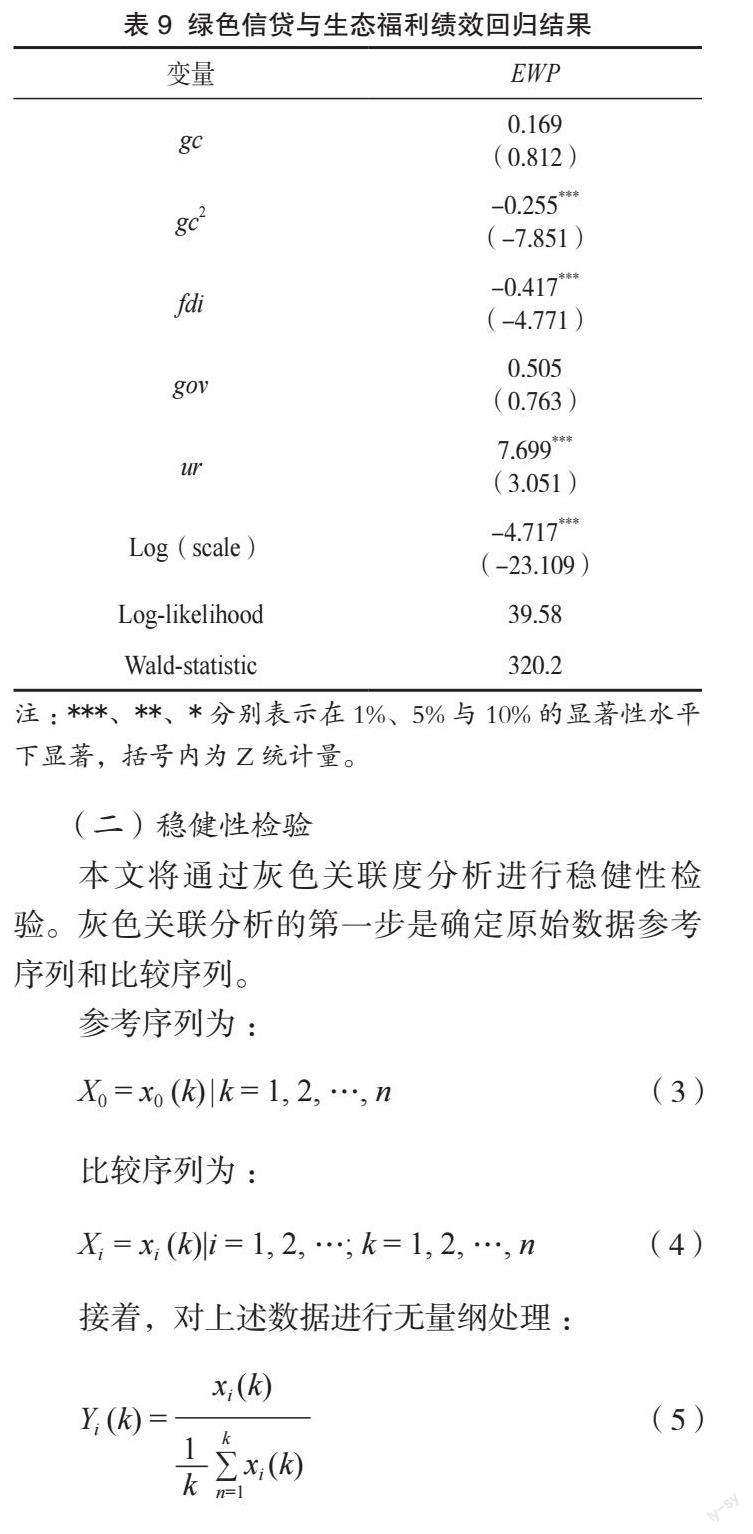

考虑到生态福利绩效值具备归并数据特点,若采用 OLS 则会产生偏误,本文采取Tobit模型进行回归分析,结果如表9所示。

由表9可知,在1%的显著性水平下,绿色信贷与生态福利绩效之间存在显著的倒“U”型关系,当绿色信贷超过一定规模后,生态福利绩效呈下降趋势。这与之前DEA分析所得出的结论也是相对应的,即生态福利绩效存在“非DEA有效—DEA强有效—非DEA有效”的变化规律。“洗绿”行为可能是导致这一现状的原因之一。绿色信贷在我国起步较晚,商业银行之间绿色信贷发展水平差异严重,部分银行对绿色信贷的认识还停留在表面。但为满足“双碳”要求,银行可能会盲目发放绿色贷款,但在贷款发放过程中对绿色信贷客户的环境风险评估不够到位,同时统一的碳排放测算标准尚未建立,缺少衡量环境效益与风险的统一工具。企业可能利用此类漏洞申请绿色贷款,并在成功申请后继续在生产经营中对生态进行破坏,导致生态福利绩效反而有所下降。有研究也表明,绿色信贷政策的实施导致重污染企业的会计信息质量下降(秦海林和张欢,2023)。

(二)稳健性检验

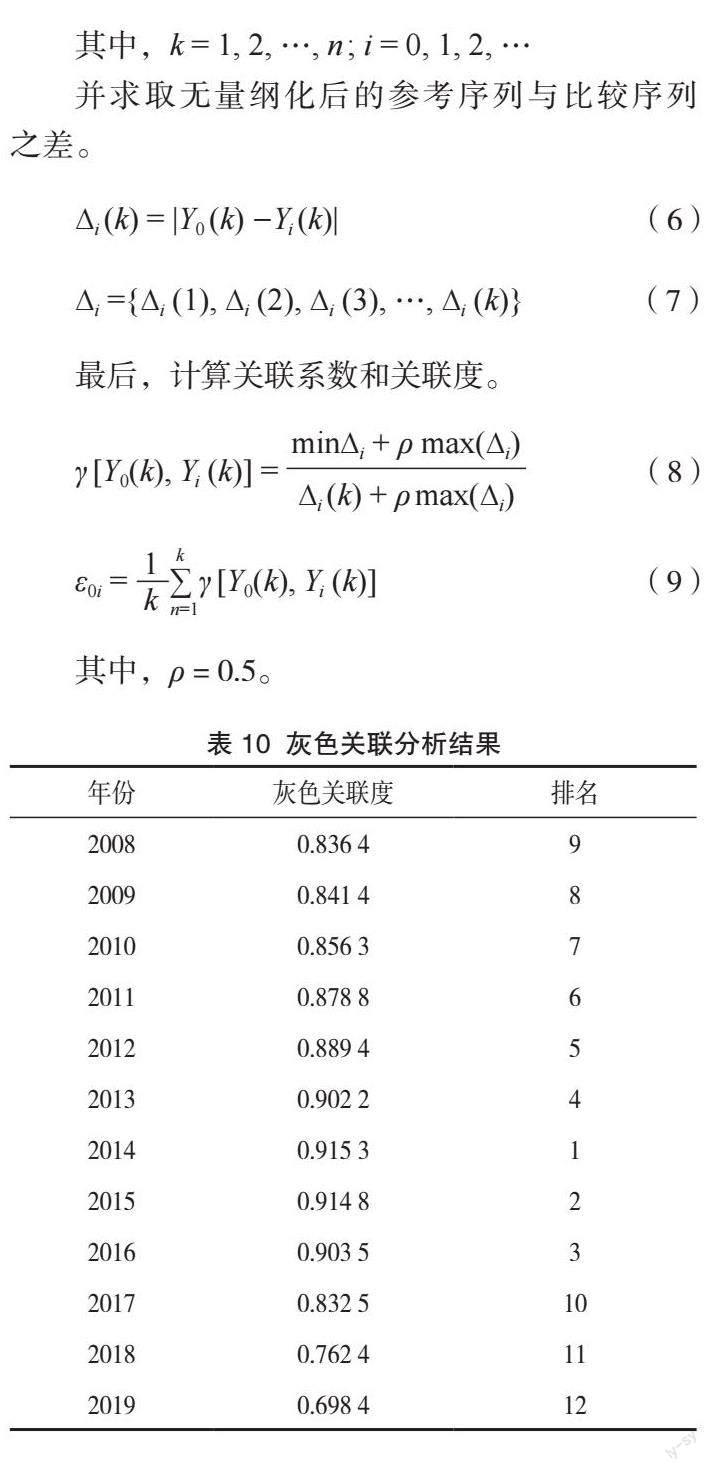

本文将通过灰色关联度分析进行稳健性检验。灰色关联分析的第一步是确定原始数据参考序列和比较序列。

本文选取全国生态福利绩效作为参考序列,2008—2019年各大商业银行的绿色信贷数据作为比较序列,得出计算结果(见表10)。

由图2可知,绿色信贷的发放量逐年递增。而表10灰色关联分析结果显示,2014年之前,灰色关联度与时间呈正相关,即生态福利绩效随着绿色信贷发放量的增加而提高;而2015—2019年间,生态福利绩效逐渐降低,这说明生态福利绩效与绿色信贷确实存在倒“U”型关系。同时,该结果与上述DEA模型结果也十分吻合,生态福利绩效均在2014年达到最有效,说明本文的模型设计是合理且稳健的。

六、结论与建议

本文研究表明,在2008—2019年期间,仅2015—2016年生态福利绩效达到相对DEA有效,我国生态福利绩效呈倒“U”型发展,同时通过实证分析证明了绿色信贷与生态福利绩效之间同样存在倒“U”型关系。除此之外,2017年之后投入冗余处于波动状态,存在“一年好、一年差”的情况,说明相关部门在政策执行上仍有不足,实施过程中存在“一年松、一年紧”的现象。基于上述研究结论,本文提出以下建议:

一是应持之以恒坚持绿色发展战略,落实环境保护政策。政府需要加强生态文明建设顶层设计,将生态福利与官员业绩挂钩,建立健全生态环境保护责任追究制度和监督长效机制,以确保“绿色”政策的可持续实施。

二是金融机构需要合理制定绿色信贷原则,加强绿色审查,完善绿色金融网络建设。由于目前信息沟通机制不够健全,绿色信贷发展水平差异严重,银行不宜为达到政策要求过度发放绿色信贷,而应当首先加强自身绿色信贷能力建设,完善绿色信贷管理系统,并适时培养和引进相关专业人才,避免“洗绿”行为的发生。此外还可以将重心逐渐转移至其他绿色金融产品,比如绿色保险与绿色债券等。同时,由于环保类金融产品具有投资回报周期长、收益率低的特点,监管机构应为发放绿色信贷、进行绿色金融产品创新的金融机构提供政策支持。

三是利用绿色信贷促进企业转型。为实现经济高质量发展,在发放绿色信贷时应鼓励重污染企业逐渐转型为新能源企业。除此之外,对于重污染企业,还可以通过调整碳税高效控制污染排放,实现良性管控。

注释:

① 数据来源于平安银行、寧波银行、江阴银行、张家港行、郑州银行、青岛银行、青农商行、苏州银行、浦发银行、华夏银行、民生银行、招商银行、无锡银行、江苏银行、杭州银行、西安银行、南京银行、渝农商行、常熟银行、兴业银行、北京银行、上海银行、农业银行、交通银行、工商银行、长沙银行、邮储银行、光大银行、成都银行、紫金银行、浙商银行、建设银行、中国银行、贵阳银行、中信银行和苏农银行2008—2019年的社会责任报告、可持续发展报告和年报。

参考文献:

[1] 臧漫丹,诸大建,刘国平.生态福利绩效:概念、内涵及G20实证[J].中国人口·资源与环境,2013,23(05):118-124.

[2] DIETZ T,ROSA E A,YORK R.Environmentally efficient well-being:Is there a Kuznets curve?[J].Applied Geogra- phy,2012,32(01):21-28.

[3] 诸大建,张帅.生态福利绩效及其与经济增长的关系研究[J].中国人口·资源与环境,2014,24(09):59-67.

[4]李若愚.我国绿色金融发展现状及政策建议[J].宏观经济管理,2016(01):58-60.

[5] 冯吉芳,袁健红.中国区域生态福利绩效及其影响因素[J].中国科技论坛,2016(03):100-105.

[6]龙亮军,王霞,郭兵.基于改进DEA模型的城市生态福利绩效评价研究——以我国35个大中城市为例[J].自然资源学报,2017,32(04):595-605.

[7] 龙亮军,王霞.上海市生态福利绩效评价研究[J].中国人口·资源与环境,2017,27(02):84-92.

[8]龙亮军.基于两阶段Super-NSBM模型的城市生态福利绩效评价研究[J].中国人口·资源与环境,2019,29(07):1-10.

[9] 郭炳南,卜亚.长江经济带城市生态福利绩效评价及影响因素研究——以长江经济带110个城市为例[J].企业经济,2018,37(08):30-37.

[10]方时姣,肖权.中国区域生态福利绩效水平及其空间效应研究[J].中国人口·资源与环境,2019,29(03):1-10.

[11]刘传江,张劭辉,李雪.绿色信贷对地区绿色全要素生产率的影响研究——基于中国省级面板数据的实证检验[J].南京社会科学,2023(03):28-39.

[12]马理,张人中,马威,等.能源结构有序调整与绿色信贷政策调控[J].金融研究,2023,511(01):94-112.

[13]CHENG Q Q,LAI X D,LIU Y Q,et al.The influence of green credit on China's industrial structure upgrade:Evidence from industrial sector panel data exploration[J].Environmental Science and Pollution Research,2022,29(15):22 439-22 453.

[14] TANG M L, DING J N, KONG H J, et al. Influence of green finance on ecological environment quality in Yangtze River Delta[J]. International Journal of Environmental Research and Public Health,2022,19(17):10 692.

[15] SONG M L,XIE Q J,SHEN Z Y.Impact of green credit on high-efficiency utilization of energy in China considering environmental constraints[J].Energy Policy,2021,153:112 267.

[16] 修静,刘海英,臧晓强.绿色信贷、节能减排下的工业增长及预测研究[J].当代经济科学,2015,37(03):55-62+126.

[17] 马妍妍,俞毛毛.绿色信贷能够降低企业污染排放么?——基于双重差分模型的实证检验[J].西南民族大学学报(人文社科版),2020,41(08):116-127.

[18]张可,李语晨,赵锦楸.绿色信贷促进了节能减排吗[J].财经科学,2022(01):15-30.

[19] KANG H,JUNG S Y,LEE H.The impact of Green Credit Policy on manufacturers' efforts to reduce suppliers' pollution[J]. Journal of Cleaner Production,2020,248: 119 271.

[20]何凌云,梁宵,杨晓蕾,等.绿色信贷能促进环保企业技术创新吗[J].金融经济学研究,2019,34(05):109-121.

[21]田超,肖黎明.绿色信贷会促进重污染企业技术创新吗?——基于《绿色信贷指引》的准自然实验[J].中国环境管理,2021,13(06):90-97.

[22]刘强,王伟楠,陈恒宇.《绿色信贷指引》实施对重污染企业创新绩效的影响研究[J].科研管理,2020,41(11):100-112.

[23]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(06):173-188.

[24] LU H Y,TONG J,TANG Y J.Analysis of green credit and the ecological welfare performance based on empirical models and ARIMA(2,3,2):Taking China as an example[J].Sustainability,2022,14(19):11 919.

[25]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018,462(12):123-137.

[26]謝婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长[J].中国人口·资源与环境,2019,29(09):83-90.

[27] AYRES R U.Sustainability economics:Where do we stand [J].Ecological Economics,2008,67(02):281—310.

[28]成金华,孙琼,郭明晶,等.中国生态效率的区域差异及动态演化研究[J].中国人口·资源与环境,2014, 24(01):47-54.

[29]潘兴侠,何宜庆,胡晓峰.区域生态效率评价及其空间计量分析[J].长江流域资源与环境,2013,22(05):640-647.

[30] 付丽娜,陈晓红,冷智花.基于超效率DEA模型的城市群生态效率研究——以长株潭“3+5”城市群为例[J].中国人口·资源与环境,2013,23(04):169-175.

[31]陈傲.中国区域生态效率评价及影响因素实证分析——以2000—2006年省际数据为例[J].中国管理科学,2008,16(S1):566-570.

[32]刘大炜,李先东,夏咏.绿色金融对生态福利绩效的影响效应研究[J].金融与经济,2021(09):42-50.

[33]秦海林,张欢.绿色信贷政策会恶化会计信息质量吗?——来自A股上市公司的证据[J].金融经济, 2023,560(02):15-26.

(责任编辑:张艳妮/校对:曾向宇)

猜你喜欢

对外经贸(2016年11期)2017-01-12

经济研究导刊(2016年28期)2016-12-14

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

资治文摘(2016年7期)2016-11-23

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11