货币市场基准利率对银行存款利率的传导效果

2023-06-28 04:41陈涛霍雨佳

海南金融 2023年6期

陈涛 霍雨佳

摘 要:本文首先分析了货币市场基准利率向银行存款利率的两条传导路径,然后将33家国内商业银行在2010—2021年的样本数据分成全部银行、6家大型国有控股商业银行、11家股份制商业银行及16家城商行三组,通过建立固定效应模型实证分析其传导效果,结果表明,银行间七日质押回购利率DR007向中小银行存款利率的传导已较为顺畅,但向大型银行的传导受阻,存款基准利率仍然是影响各类银行存款利率的最重要因素。最后,本文根据影响传导效果的因素提出四点政策建议。

关键词:货币市场基准利率;存款基准利率;存款利率

DOI:10.3969/j.issn.1003-9031.2023.06.001

中图分类号:F821.0 文献标识码:A 文章编号:1003-9031(2023)06-0003-10

一、引言

我国自1996年启动利率市场化改革以来,货币市场利率和债券市场利率已先后实现市场化,2013年贷款利率完全放开,2015年10月央行宣布放开银行存款利率浮动上限,标志着利率市场化改革基本完成。然而,由于存款基准利率是我国利率体系的压舱石,商业银行在存款定价时仍受到市场利率自律机制和央行窗口指导的双重约束,隐性存款利率上限依然存在,存款基准利率则因银行间存款竞争成为刚性下限,因此货币市场基准利率至存款利率的传导尚存在一定阻碍。本文将从货币市场基准利率向银行存款利率的传导机制入手,以33家大型国有控股商业银行、中小型股份商业银行与城市商业银行为样本,实证分析我国货币市场基准利率对银行存款利率的传导效果,同时剖析影响传导效率的主要因素,并提出相关政策建议,对于推动存款利率市场化,促进利率最终实现“两轨并一轨”具有较强的理论与现实意义。

二、文献综述

首先,关于货币市场基准利率的选择,Zhou and Wu(2016)与Wang et al.(2019)在分别对货币政策对货币市场利率的影响,以及央行逆回购利率、SHIBOR和银行间质押回购利率之间的联动效应进行实证分析后,均认为SHIBOR是货币市场基准利率的最佳选择。而国内学者则多认为银行间七日质押回购利率(DR007)是合适的代表。许艳霞(2016)、李维林和朱文君(2017)均指出,由于DR007基于交易报价形成,且报价团包含了各种类型的投资者,因此具有广泛的涵盖范围与较强的市场相关性,能显著影响银行间流动性的松紧与资金拆借成本,具有较好的基准利率特性。曹超(2020)运用EGARCH等模型,以市场性、基准性、相关程度与稳定程度为评价标准,在对银行间同业拆借市场利率、SHIBOR、金融机构的质押式回购利率等进行实证分析后指出,DR007具有作为货币市场基准利率的显著优势。

其次,关于货币市场利率向商业银行存贷款利率的传导,自我国相继放开存贷款利率上下限后,Lee and Park(2016)认为央行制定的存贷款基准利率仍对商业银行存贷款定价有显著影响,但纪洋等(2015)通过构建利率双轨制模型发现,货币市场利率的市场化会抬高银行存款利率,降低贷款利率,即货币市场利率可以传导到银行的存贷款端。章璇(2017)通过对6家江西地方法人金融机构的实证分析后认为市场利率传导总体有效但存在时滞。李宝伟等(2019)利用2006—2016年间的月度数据构建TVP-VAR模型进行检验,发现货币市场利率向存贷款利率的传导效果显著增强,且增强的区间也与利率市场化的重要时间节点相匹配。进一步的,史彪(2020)运用固定效应模型对2007—2018年22家上市商业银行的面板数据实证分析后也指出,我国货币市场利率能有效传导到银行存款端,且股份制银行与城市商业银行的传导效率要优于国有大型商业银行。

再次,关于货币市场利率向银行存款利率传导效率的影响因素,章璇(2017)认为,存款利率不得超过同期基准利率1.5倍的现實管制,理财产品、互联网金融等新投资渠道对客户存款有所分流以及银行主动负债能力的提高,抵消了部分存款利率上升的冲动。曹协和等(2019)指出,居民储蓄观念根深蒂固使得存款利率具有刚性,影响了银行的存款定价,马延明和刘星星(2020)则对此观点进一步延伸,认为除储蓄观念强烈外,支付宝等互联网金融产品对存款分流以及政策利率引导效果不够显著都影响着货币市场利率对存款利率的传导。黄佳琳和秦凤鸣(2020)还指出,存款类金融机构的差异化水平与精细化定价水平较低,亦使得货币市场利率向银行存款利率的传导具有时滞效应。史彪(2020)认为,资本充足率、资产规模等机构异质性特征也会影响货币市场利率的传导效率。

综上,学者们主要对货币市场基准利率的选择、货币市场利率向银行存贷款利率的传导效果以及影响货币市场利率向存款利率传导效率的因素进行了研究。不足之处是:第一,多以货币市场利率向整体存贷款利率的传导为主,专门研究向存款利率传导的文献较少,对传导路径的分析不足;第二,相关实证研究选择的样本范围较小,且没有将通胀对存款利率的影响纳入控制变量。因此,本文将货币市场、债券市场与存款市场相联系,对货币市场基准利率向存款利率传导的路径进行了更深入的理论分析;实证研究扩大了样本银行覆盖范围,并将通胀率纳入宏观控制变量中,以期得到更客观的研究结论。

三、我国货币市场基准利率的选择

在我国尚未开启利率市场化改革时,一年期存款利率曾在货币市场中发挥着重要的基准性作用,人民银行可以通过调整该利率快速向市场传递货币政策意图。

1996年,我国开始进行利率市场化改革,人民银行正式宣布银行间同业拆借利率要由银行间市场资金的供求情况决定,自此诞生了中国统一的银行间同业拆借利率CHIBOR。但由于CHIBOR具有交易主体仅限于银行间,以及属于无抵押品的信用交易等缺陷,因而市场性较低,难以完全反映货币市场的真实资金供求,故不适合作为货币市场基准利率。

2004年,为更深入地推动利率市场化进程,完善利率的形成与传导机制,中国外汇交易中心先后推出了债券七日回购利率与和国债挂钩的银行间回购定盘利率,二者和CHIBOR一同搭建了货币市场利率体系的基础框架。

2007年,我国为建立报价制形式的货币市场基准利率,正式推出了上海银行间同业拆放利率SHIBOR,并赋予其货币市场基准利率的地位。在建设过程中,虽然SHIBOR的市场关联度有所提升,但由于其并非是市场真实交易利率,因而存在着被操纵的可能性。同时,SHIBOR的滞后性也使其难以及时反映真实的市场资金供求状况。

2013年,随着我国货币政策调控框架从数量型向价格型转变,人民银行开始探索构建利率走廊机制,分别将常备借贷便利(SLF)利率与超额存款准备金利率作为走廊的上下限。2014年,中国外汇交易中心推出存款类金融机构间的债券回购利率DR,基于DR是真实成交利率,不存在被操纵的可能,同时DR以利率债为质押物消除了信用风险,人民银行在进行了长期深入研究后于2020年8月正式将DR007作为货币市场基准利率培育,因而DR007成为利率走廊中的目标利率。

四、货币市场基准利率向银行存款利率的传导路径

货币市场基准利率向银行存款利率的传导是使银行间流动性与实体经济联结的重要一环,这一过程主要包括两条路径(见图1)。

从第一条路径看,当货币市场基准利率上升,市场化的一年期国债利率也会相应上升。根据利率期限结构理论中的纯预期理论,长期债券的利率等于其到期前人们对短期利率预期的平均值。如果一年期国债利率上升,人们会预期未来的一年期国债利率也上升,因而其平均值决定的中长期国债利率会上升。因此,市场投资主体会降低储蓄在其资产配置中的比重,转而增加对国债等存款替代产品的投资。储蓄的降低会倒逼银行提高存款利率来揽储,从而实现了货币市场基准利率至银行存款利率的传导。

从第二条路径看,当货币市场基准利率上升,市场化的同业存单利率与短期大额定期存单利率也会上升,由于这两种利率均高于同期银行存款利率,银行等存款类金融机构会相应提高一年期存款利率以增加成本较低的存款,而一年期存款利率是中长期存款定价的重要参照指标,所以货币市场基准利率以同业存单利率、短期大额定期存单利率为中介,实现了向银行存款利率的传导。

五、货币市场基准利率向银行存款利率传导效果的实证研究

(一)变量选取

被解釋变量:商业银行的存款利率(ID)。由于商业银行的利息支出主要用于支付存款的利息成本,故本文参考史彪(2020)的做法,存款利率以“当期利息除以当期存款总额”表示。

核心解释变量:银行间七日质押回购利率(DR007),一年期存款基准利率(BEN_DR)。由于DR007显著影响着银行间的流动性松紧与资金拆借成本,所以选其作为货币市场利率的代表,并运用加权平均法计算其年度数值。

银行异质性控制变量:选取商业银行的资产规模(lnAS,做对数处理)、资本充足率(CAR)、权益收益率(ROE)、流动性比率(LR)分别衡量银行的规模、资本充足情况、盈利性、流动性等。

外部环境控制变量:商业银行作为我国金融市场中的重要机构,其存款定价必然受到宏观经济运行与货币政策调控的影响,因此,本文选择GDP增长速度(GDP)、广义货币增长率(g)与通货膨胀率(CPI)作为外部环境影响因素的代理变量。

(二)样本数据选取与描述性统计

1.样本数据选取

本文选取了我国33家上市商业银行在2010—2021年的数据来分析我国货币市场基准利率向银行存款利率的传导效应。其中包括6家大型国有控股商业银行,11家股份制商业银行与16家城市商业银行①。本文数据均来源于国泰安数据库、wind数据库及各家银行的年度财务报表。

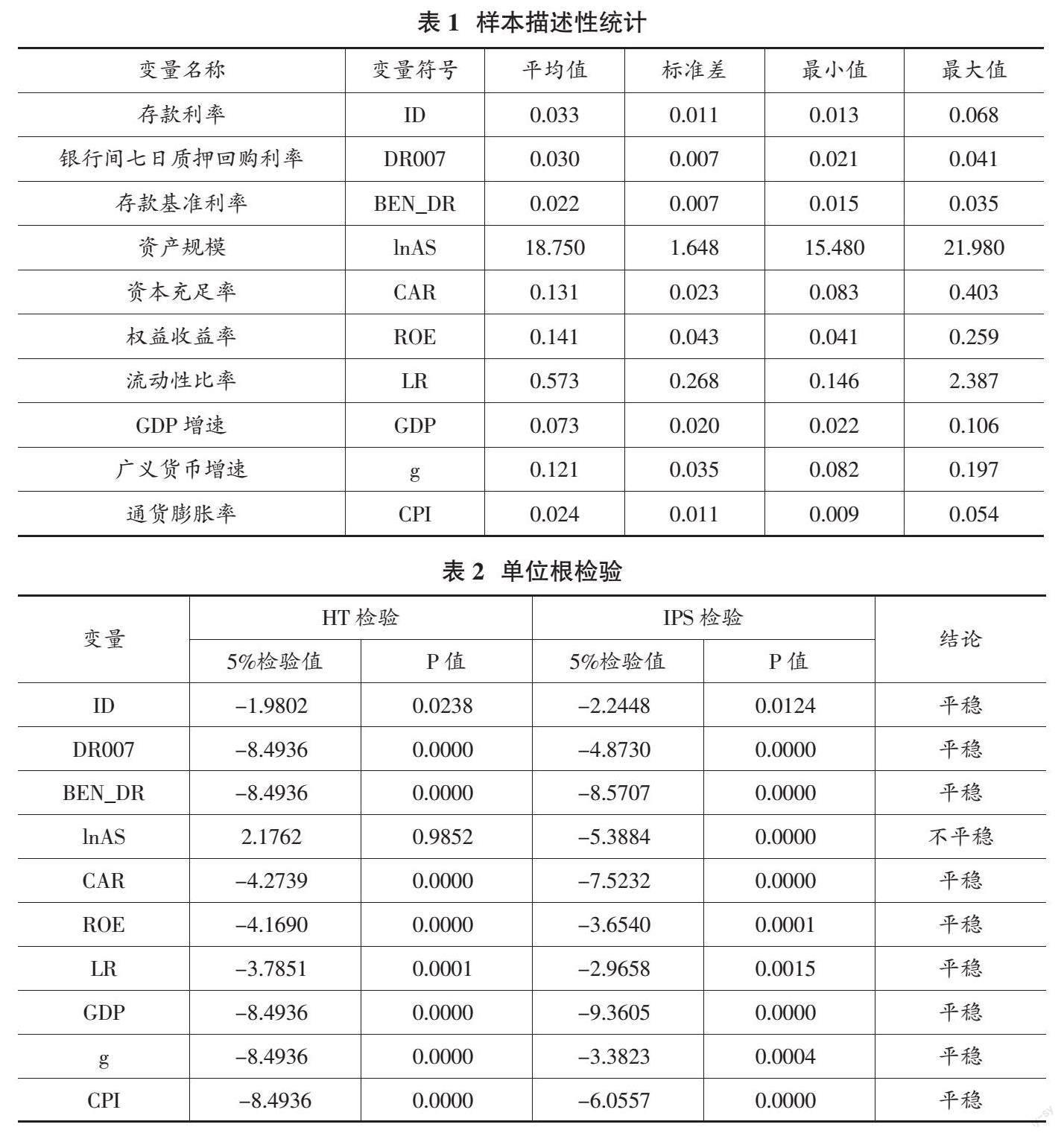

2.描述性统计

由表1可知,存款利率ID的标准差较大,说明在样本期间内,各银行的存款利率差异较大。银行间七日质押回购利率DR007的标准差较小,为0.7%,表明货币市场利率波动较小。体现银行异质性特征的资产规模(lnAS)、流动性比率(LR)等指标的标准差较大,说明各样本银行的规模体量、流动性充裕程度等方面差异较大。体现宏观环境因素的GDP增速(GDP)、广义货币增速(g)与通货膨胀率(CPI)的波动也较为明显。

(三)单位根检验

为排除数据伪回归现象,本文结合样本数据的短面板特征,选择HT检验法与IPS检验法对数据进行同根和异根的平稳性检验,结果如表2所示,HT检验显示lnAS非平稳,在对不平稳变量进行一阶差分后,不平稳变量满足一阶单整。

(四)模型选择与设定

为建立最合适的模型,本文先后对样本数据进行固定效应回归、时间效应回归与豪斯曼检验,结果如表3所示,三次p值分别为0.0000与0.0006,都能拒绝原假设,说明固定效应和随机效应优于混合效应回归,且固定效应模型优于随机效应模型。

因此,本文选择固定效应模型,以银行间七日质押回购利率和一年期存款基准利率为核心解释变量,设定如下模型:

IDit=?琢0+?茁1DR007it+?茁2BEN_DRit+?茁31nASit+?茁4CARit+?茁5ROEit+?茁6LRit+?茁7GDPit+?茁8git+?茁9CPIit+?着it

其中,i=1,2,……,33表示第i家银行,t=2010,2011,……,2021表示第t年的观测值,ε表示随机误差项。

(五)实证结果分析

考虑到银行的所有制类型可能会影响回归结果,因此将样本分成全部33家银行(a组)、6家国有控股商业银行(b组)、11家股份制商业银行及16家城商行(c组)三组,分组进行回归分析(见表4)。

1.存款基准利率与银行间七日质押回购利率对存款利率的影响

如表4所示,在a、b、c三组中,银行的存款利率(ID)都与存款基准利率(BEN_DR)显著正相关;从银行间七日质押回购利率(DR007)看,a、c组存款利率都与DR007正相关,但只有c组显著,b组存款利率与DR007显著负相关,且三组中存款基准利率的相关系数与显著度均高于DR007。这说明存款基准利率仍然是影响各类银行存款利率的最重要因素,虽然DR007向中小银行存款利率的传导已较为顺畅,但对于大银行存款利率的传导严重受阻。

究其原因主要有四点。第一,存款基准利率仍然是我国利率体系的压舱石。虽然我国已先后取消存款利率浮动上下限,但商业银行的存款利率上限仍受到市场利率自律机制和央行窗口指导的双重约束,存在隐性上限;存款基准利率则因银行间存款竞争成为刚性下限。第二,居民部门储蓄倾向仍然较高。目前,虽然我国一二线城市金融市场较发达,居民可选择的投资产品日益丰富,但三四线城市及农村地区金融市场的发展滞后,居民的储蓄意愿较强,由此导致存款利率保持着一定程度的刚性。第三,货币市场、债券市场与存贷款市场之间存在较强的分割性,阻碍了资金快速跨市场的自由流动,进而影响货币市场利率向存款利率的顺畅传导。第四,大银行在银行业中处于垄断地位,存款较充裕,而中小银行吸收存款能力较弱,是银行间市场的主要资金融入方,因而其存款利率市场化程度更高,对货币市场利率更敏感。

2.银行的异质性特征对存款利率的影响

资产规模(lnAS)方面,a、b、c三组中存款利率均与银行资产规模负相关,且b组的显著度与相关系数都高于c组。原因在于,银行的资产规模越大,分支机构数量越多,其规模经济效应越显著,存款利率越低。

资本充足率(CAR)方面,存款利率与资本充足率在三组中都显著负相关,且c组显著度高于b组。原因在于,资本充足率越高,表明商业银行抗风险能力越强,越能提升储户对“存款安全”的信心,有助于银行通过较低的利率吸收存款。尤其是对中小银行而言,高资本充足率传达的正面信号效应更强。

权益收益率(ROE)方面,存款利率与权益收益率在a、c两组中显著负相关,在b组中负相关但不显著。权益收益率越高,表明银行的盈利能力越强,作为一项积极的财务指标,有助于银行吸收更多的资金,因而银行可以将存款利率维持在较低水平。

流动性比率(LR)方面,a、c组存款利率与流动性比率都为负相关,但只有c组在10%的水平上显著,b组中二者为正相关但不显著。流动性比率高是银行资产流动性较高的体现,但也意味着银行的闲置资金较多,因而银行通过提高利率揽储的意愿下降,并倾向于降低存款利息等成本支出以提高收益,因而存款利率与流動性比率会呈现负相关。

可见,在体现银行异质性特征的四个指标中,除了资产规模,其余指标c组的显著程度均高于b组。这是因为,大型国有控股商业银行主要凭借其安全性高、垄断性强、分支机构多的便利性以较低利率吸引储户,从而削弱了其盈利能力和流动性与存款利率的相关性。而中小银行缺乏上述竞争优势,为吸引存款并兼顾盈利性、安全性、流动性三原则,其存款定价受银行异质性因素的影响更显著。

3.宏观因素对银行存款利率的影响

由实证结果可知,国内生产总值增速(GDP)在三组中都与存款利率负相关但不显著。原因可能在于,GDP增速提高时,市场主体的可支配收入增加,但由于目前我国存款以外的低风险金融产品种类有限或投资渠道不畅,银行存款仍是居民部门最主要的金融资产,因而为银行提供了充裕的资金来源,使得银行可以保持较低水平的存款利率。

广义货币增速(g)整体上与存款利率负相关,但只有a、c两组显著。根据凯恩斯的流动性效应,货币供给增加会导致利率下降。因此,当广义货币增速提高时,以DR007为代表的货币市场利率降低,如前所述,c组银行对DR007的变动比b组更敏感,a组包含了c组,所以a、c组比b组更显著。

通货膨胀率(CPI)在三组中都与银行存款利率显著负相关。原因可能在于,一方面,2012年后我国的通胀率在多数年份出现下行或维持在较低水平;另一方面,虽然央行2004年已放开存款利率下限,但商业银行通常将存款基准利率作为刚性下限;2012年至2014年央行逐步调高存款利率浮动区间上限;2015年存款利率上限全面放开,且存款基准利率自2015年10月后再未变动,商业银行对存款的竞争随着利率市场化的深入而加剧,因而存款利率总体呈现上升态势,且中小银行的上浮幅度更大。

六、结论和政策建议

(一)结论

本文首先对货币市场基准利率向银行存款利率的传导机制进行分析,而后将33家国内商业银行在2010—2021年的样本数据分成全部银行(a组)、6家大型国有控股商业银行(b组)、11家股份制商业银行及16家城商行(c组)三组,通过建立固定效应模型进行实证检验后得出以下结论:虽然DR007向c组银行存款利率的传导已较为顺畅,但向大型银行的传导受阻,存款基准利率仍然是影响各类银行存款利率的最重要因素;在体现银行异质性特征的四个指标中,除了资产规模,其余指标中c组的显著程度均高于b组;广义货币增速(g)与a、c两组银行存款利率显著负相关;通货膨胀率(CPI)与三组银行存款利率均显著负相关。

三组银行的实证结果产生差异的主要原因在于:大型国有控股商业银行具有所有制和规模经济优势,可凭借安全性高、垄断性强、分支机构多的便利性以较低利率吸引储户,而中小银行缺乏上述竞争优势,为吸引存款并兼顾盈利性、安全性、流动性三原则,其存款定价的市场化程度更高,受货币市场基准利率DR007、银行异质性因素和广义货币增速的影响更显著。

(二)政策建议

一是加快完善DR007作为货币市场基准利率的属性,适时取消存款基准利率。目前,DR007在运行中还存在一些问题,如波动幅度较大,期限结构不完整,不能有效引导国债利率、LPR等其他市场基准利率;市场覆盖面不足,不能充分反映市场主体的流动性需求等。为加快推动利率并轨,使货币市场基准利率逐渐成为商业银行存款定价的参考标准,央行应当继续完善利率走廊机制建设,收窄利率走廊的区间,同时加强7天期逆回购操作利率对DR007的引导,在保证市场利率灵活性的同时降低其波动程度;增加DR体系的期限品种,完善期限结构,扩大DR统计覆盖面,综合反映市场流动性需求。当DR007作为货币市场基准利率的属性完善后,可以取消存款基准利率,进而打破存款利率隐性上限与刚性下限。

二是推動资金在货币市场、债券市场和存款市场间自由流动,降低市场分割程度。首先,创新适合低风险偏好居民购买的金融产品种类,丰富期限结构,为投资者提供更多较安全稳健的金融产品,增强不同市场中金融产品间替代性。其次,引导投资者以间接方式突破某些金融市场的准入门槛。如我国银行间市场的主要参与主体是银行与非银行金融机构,居民无法直接进入银行间市场投资同业存单、短期融资券等货币市场工具,但可以鼓励和引导居民通过购买货币基金、债券基金等金融工具间接进入银行间市场。

三是加快发展数字金融,加强对投资者教育,弱化居民储蓄倾向。传统金融服务落实至基层通常需要依靠实体分支机构的设立,金融机构一般选择在经济发达地区设立更多分支机构,而忽视经济较落后的三四线城市及农村地区。然而,数字金融依靠互联网和移动信息等数字技术,突破了传统金融机构的地域限制,可使不同地区的居民获取跨越空间的无差别金融服务与产品。因此,为促进不同区域金融市场的平衡发展,应加强对投资者教育,普及金融投资理念、知识和技能,使其根据自身风险承担能力、流动性和收益性需求选择合适的投资产品;加快发展和推广数字金融,使广大居民能充分利用其投资理财的多样化、便捷性和及时性,将逆回购、国债、短期银行理财等产品也纳入低风险投资组合中。

四是商业银行应加大金融产品和服务的创新力度,提高负债业务对市场利率的敏感性。商业银行可通过业务创新为客户提供更加多元化、数字化、便捷化、精细化的金融服务,避免将提高存款利率作为唯一的吸存手段,尤其是对于中小型股份制商业银行与城商行,更应加快金融创新步伐以提高在存款市场的竞争力。随着居民投资渠道的拓宽以及中小银行综合竞争力的提升,大型国有控股银行存款的市场占有率必然出现一定的下降,这会倒逼其增加发行同业存单和大额存单等市场化定价产品,从而提高负债业务对市场利率的敏感性,促进货币市场利率向存款利率的传导。

(责任编辑:夏凡)

参考文献:

[1]纪洋,徐建炜,张斌.利率市场化的影响、风险与时机——基于利率双轨制模型的讨论[J].经济研究,2015,50(1):38-51.

[2]许艳霞.最优基准利率选择:标准与实证分析[J].华北金融,2016(8):4-12.

[3]李维林,朱文君.我国市场基准利率的选择与培育——基于价格型货币政策传导渠道的分析[J].宏观经济研究,2017(8):59-68.

[4]章璇.货币市场利率对商业银行存贷款利率的传导效果研究[J].西部金融,2017(8):76-78.

[5]钟芳芳.货币市场利率向存贷款市场传导的路径分析[J].金融经济,2018(12):58-59.

[6]类承曜,魏开朗.货币政策中不同利率之间的传导机制及对经济的影响——基于VAR格兰杰因果检验的实证研究[J].投资研究,2018,37(9):33-43.

[7]李宝伟,张云,马思远,李宇婧.利率市场化背景下政策利率传导的时变特征分析——基于TVP-VAR模型的检验[J].金融理论与实践,2019(9):9-16.

[8]曹协和,何雁明,马佳慧.利率市场化进程中货币市场利率向存款利率传导的有效性研究——基于海南自由贸易区(港)金融市场建设视角[J].黑龙江金融,2019(12):16-18.

[9]曹超.中国货币市场基准利率选择的实证研究——基于DR007的可行性分析[J].海南金融,2020(1):14-24.

[10]史彪.货币价格调控模式下货币市场利率对存款利率的传导效率研究[J].金融发展评论,2020(1):40-54.

[11]马延明,刘星星.利率“两轨合一轨”面临的挑战及对策建议[J].西部金融,2020(7):47-50.

[12]黄佳琳,秦凤鸣.银行业竞争、市场化利率定价与利率传导效率[J].经济评论,2020(1):112-130.

[13]江会芬.金融市场结构与货币政策利率传导效率研究[J].上海金融,2020(10):49-57.

[14]王冰冰.利率市场化及其传导效率的时变效应——基于DSGE和SV-TVP-VAR模型的分析[J].南方经济,2020(12):74-89.

[15]江会芬,吉翔.市场分割条件下的金融市场利率传导——基于短期和中期两路径并存视角[J]. 西南金融,2020,(8):23-32.

[16]Jin X,Song F M,Wang Y,et al.Interest Rate Pass-through in a Dual-track System:Evidence from China[J].China & World Economy,2014,22(4):21-39.

[17]Zhou L,Wu H.Impact Study of Central Bank Communication to Money Market Benchmark Interest Rate[J].Open Journal of Social Sciences,2016,4(2).

[18]Lee H D,Park S B.An Empirical Study on the Factors Affecting Savings Bank Loan Interest Rates[J].International Journal of Economics and Finance,2016,8(12):175.

[19]ATLANTIS PRESS.Monetary Policy Transmission:The Linkages between Repurchase Operations and Market Interest Rates[EB/OL]. [2019-07].https://www.atlantis-press.com/proceedings/iccesd-19/125912927.

[20]Li J,Liu M H.Interest rate liberalization and pass-through of monetary policy rate to bank lending rates in China[J].Frontiers of Business Research in China,2019,13(1).

[21]Bai W.The Impact of Interest Rate Liberalization on the Interest Rate Spread of Commercial Banks in China[J].Finance and Market,2020,5(1).