高校生均成本核算的重难点探究

2023-07-15 08:22谢礼菁

中国农业会计 2023年11期

谢礼菁

(作者单位:汕头大学财务处)

2005 年6 月,国家发改委印发《高等学校教育培养成本监审办法(试行)》(发改价格[2005]1008 号),对高校教育培养成本的核算原则、成本构成、成本项目等进行了规范。但由于没有印发具体的操作指引,且当时高校以收付实现制作为会计核算基础,信息技术比较落后,准确地进行生均成本核算比较困难。

2019 年1 月1 日起,高校执行政府会计准则制度,以权责发生制为会计核算基础,为生均成本核算奠定了基础。2019年12月,财政部印发《事业单位成本核算基本指引》(财会[2019]25 号)(以下简称《基本指引》),2022 年9 月财政部又印发《事业单位成本核算具体指引——高等学校》(财会[2022]26 号)(以下简称《具体指引》),有了《基本指引》和《具体指引》,高校生均成本核算已具有很强的统一性和可操作性。

一、高校生均成本核算的基本步骤

(一)确定成本核算周期

根据《具体指引》,高等学校可以根据成本信息需求、成本核算对象等确定成本核算周期[1]。由于部门预算、部门决算以及政府财务报告都是以公历年度作为编制周期,高校的会计核算年度也一般为公历年度,而生均成本的测算主要是为政府和高校决策层了解学校的办学成本提供支持和决策依据,所以生均成本核算应以公历年度作为核算周期,与会计年度、政府考核年度保持一致[2]。

(二)确定成本核算对象

《基本指引》指出,单位可以多维度、多层次地确定成本核算对象[3]。高校学生分为全日制和非全日制。全日制学生是高校学生的主体,也是财政生均拨款的对象,因此本文研究的高校生均成本核算对象只包含全日制学生。按照教学层次,全日制又分为本科生、硕士生和博士生。由于不同层次不同类别的学生办学成本差异较大,本文探讨的高校生均成本核算对象分为本科生、硕士生、博士生,其中本科生又划分为文科生、理科生、工科生等。

(三)确定成本核算范围

根据《具体指引》,高等学校成本范围的界定应当与成本核算对象、成本信息需求相适应[2]。因此,生均成本的核算范围包括所有与培养学生相关的费用支出。生均成本的核算基础为权责发生制,应以财务会计科目中的费用类科目作为计算生均成本的基础。费用类科目又进一步细分为业务活动费用、单位管理费用、资产处置费用、对附属单位补助费用、所得税费用、其他费用等,其中,业务活动费用又可以进一步分为教育事业费用和科研事业费用,单位管理费用可以进一步分为行政管理费用、后勤保障费用和离退休费用。业务活动费用和单位管理费用(离退休费用除外)是生均成本的核算范围基础。而离退休费用、资产处置费用、对附属单位补助费用、所得税费用、其他费用等与高校人才培养的职能不具有密切相关性,不列入生均成本的核算范围。

(四)生均成本归集与分配

将可以直接归集到各类别生均成本的直接费用计入生均成本,对于不能直接归集到各类别生均成本的间接费用,一般遵循因果关系和受益原则,根据资源耗费动因选择合理的分配方法,将间接费用分配至生均成本核算对象。

二、高校生均成本核算的重难点

目前,高校会计核算一般通过部门—项目—会计科目—经济分类科目这四个层级来进行。生均成本核算时可以通过这四个层级单独或结合来取数,但以下六个重难点需要进一步明确,才能准确核算生均成本。

(一)选择合适的费用分配率

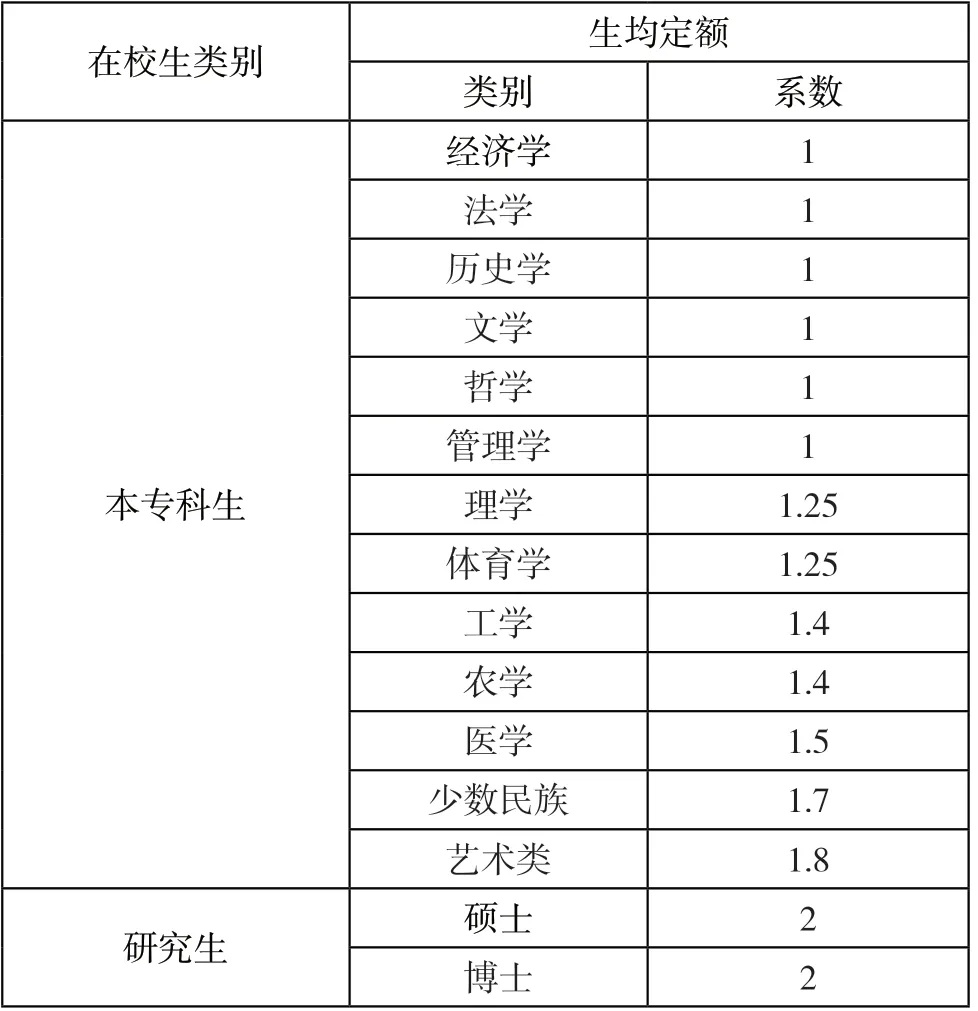

对于不能直接归集到各类别生均成本的间接费用,选择合适的费用分配率非常重要。根据《高等学校教育培养成本监审办法(试行)》,各类学生折算为标准学生的权数为:本科为1,硕士生为1.5,博士生为2[4]。该标准比较简单,但由于文科和理工科的学生教学成本差异较大,本文倾向于以财政生均拨款的学生系数作为各类学生折算为标准学生的权数。以广东省财政生均拨款为例(见表1)。

表1 广东省财政生均拨款系数

各类别学生的费用分配率ci=niti/∑niti(n是学生系数,t是学生人数,i是某类别,如文科、理科等),其中将经济学、法学、历史学、文学、哲学和管理学等打包作为文科类别。

(二)科研事业费用是否计入成本核算范围

科研事业费用是否计入成本核算范围一直是学术界研究生均成本核算时的争议点。有学者认为科学研究和人才培养是高校并列的职能,科研费用与高校人才培养无关,不应计入生均成本;有学者认为科研成果最终为教学服务,能够促进教学水平的提升,应计入生均成本,也有学者认为纵向科研经费应计入,横向科研经费不应计入,但更多学者是持对科研费用按比例计入生均成本的观点[5]。笔者认为,科学研究虽然与人才培养是高校并列的两大职能,但它们之间有交叉,特别是在研究生培养上,很多硕士生是参与了导师的科研课题的,而博士生更是以科研为主要任务,所以应该在综合考虑学历、学科的基础上确定合适的分配率,将科研事业费用计入生均成本。

(三)固定资产折旧

执行政府会计制度后,财务会计中固定资产入账时计入资产科目,计提折旧时才将当期折旧费用计入费用类科目,这能更好地反映固定资产的使用价值,也能更准确地核算当期高校生均成本。但固定资产折旧费用在计算生均成本时如何计入各类别学生成本中,在《基本指引》和《具体指引》中没有明确提及,由于不同固定资产的使用者和用途不同,分摊到各类别学生成本中的比例也应该有所区别。笔者认为,在计算生均成本时,高校固定资产可以大体分为三类:第一类是行政、后勤管理部门使用的办公家具、设备等固定资产,行政、后勤管理部门是服务于高校的教学主业的,应该把这一类固定资产的折旧费用按上文第(一)点提到的费用分配率在各类别学生中进行分配;第二类是教学楼、宿舍楼、行政楼和体育馆等房屋及构筑物,这一类固定资产的折旧费用也可以按上文提到的费用分配率在各类别学生中进行分配;第三类是各教学单位的固定资产,包括一般行政设备和教学实验用仪器设备,这部分在不同学科之间差别较大,对于这部分固定资产的折旧费用,应按学科(文科、理科、工科、艺术类等)归集后,再在本科生和硕士生、博士生之间进行分配。

(四)无形资产摊销

与政府会计准则中规定了固定资产的具体折旧年限不同,政府会计准则只是确定了无形资产的摊销原则,并没有对无形资产摊销的年限进行规范,这就使高校在实际操作中缺乏具体指引,摊销不规范,甚至没有计提无形资产摊销。但是有些无形资产是服务于教学及学生培养工作的,例如软件、数据库、试题库等,如果没有将这些无形资产按照合理的方式进行摊销,并将当期摊销费用在核算生均成本时计入学生成本,会使得计算出来的生均成本比实际少,降低了成本核算的准确性。

(五)员工薪酬

专职教师和行政后勤管理人员的薪酬有较大差异,同时各学院学科之间的教师队伍规模上也有差异,为了更准确地反映各类别学生成本,计算生均成本时,可以将员工薪酬分为两部分:第一部分是行政后勤管理人员的薪酬,按照上文第(一)点提到的费用分配率在各类别学生中进行分配,第二部分是专职教师薪酬,按学科(文科、理科、工科、艺术类等)归集后,再在本科生和硕士生、博士生之间进行分配。然而,高校各学院之间还存在着交叉教学的现象,特别是基础课教师要跨学院授课,如何更精细地归集和统计这些教师的课酬,是生均成本核算时的难点之一。

(六)收集数据应剔除的项目

在财务信息系统的支撑下,核算生均成本时通过项目来获取数据是最便捷的。一般来说,只要跟学生培养相关的项目,就可以纳入生均成本核算范围,例如大学生创新创业项目、学生奖助学金项目、图书馆经费、各学院教学、包干经费等。与培养学生无关的项目,则应在核算生均成本时予以剔除。第一类是代管项目,如学会会费、党费团费、一卡通业务等,在政府会计制度中用“受托代理资产”和“受托代理负债”科目核算。“受托代理”,就是“受人之托,代为管理”,仅有使用权,没有所有权,所以代管项目的支出不应计入生均成本。第二类是各学院的创收项目,如公务员、国企事业单位的短期培训和其他非学历教育等,它们也用“业务活动费用——教育事业费用”科目来核算,但由于这些项目与全日制学生培养无关,所以不应计入生均成本。第三类是税费、社会保险费等归集项目,包括增值税归集项目、城建税归集项目、教育费附加归集项目、地方教育费附加归集项目、养老保险归集项目、医疗保险归集项目、职业年金归集项目等。为实现政府会计制度要求的“平行记账”,税费、社会保险费等支出通过归集项目使预算会计能借贷平衡,但由于税费、社会保险费等支出在财务会计中已一次性计入具体项目的费用中,所以选择项目收集数据时应将归集项目予以剔除。第四类是预提费用项目,高校常见的预提费用是科研项目管理费,通过负债类科目“预提费用”核算,因而不计入生均成本。另外,已通过财务会计科目、经济分类科目或其他信息系统来获取数据的费用,如固定资产折旧、无形资产摊销、人员薪酬、基建项目以及需要综合考虑确定分配率的科研项目,在使用项目维度收集数据时应予以剔除。

三、提升生均成本核算效率的几点建议

(一)加快规章制度出台

有了政府会计准则制度、《基本指引》《具体指引》等制度文件,高校生均成本核算不仅有了制度基础,也有了很强的操作性。但因为这项工作十分复杂,还有很多细节和难点没有明确。主管部门应加强理论研究和实务推演,尽快将高校生均成本核算的重难点进行明晰和统一,加快相关规章制度的出台,更好地指导高校执行这项工作。

(二)提高成本核算意识

高校属于公益二类事业单位,资金来源主要是政府财政拨款和学生收费,因为其非盈利属性,高校普遍缺乏成本核算理念和成本效益意识。但随着《中共中央 国务院关于全面实施预算绩效管理的意见》(中发[2018]34 号)等文件的出台,部门和单位预算收支全面纳入绩效管理,这就要求高校要提高成本核算意识,提升自身管理能力,建立健全高校成本核算制度和体系。

(三)加强信息系统建设

生均成本核算的基础数据无法仅通过财务管理系统获取,往往还要从相关部门收集,如向设备部门获取固定资产折旧和无形资产摊销信息,向人事部门获取员工薪酬数据等。因此,建议高校通过顶层设计,利用大数据打造信息化共享平台,将各个部门的信息管理系统置于共享平台,消除信息孤岛,提高生均成本核算效率。同时,财务软件公司要尽快研发成本核算模块,实现成本核算电算化,提升高校生均成本核算效率和准确性。

四、结语

高校进行生均成本核算既是自身加强成本管理,提升成本效益的内在要求,也是政府全面实施预算绩效管理,优化教育资源配置的外在要求。但高校生均成本核算是一项复杂的工程,如何科学有效地进行成本核算,需要多方努力推进。主管部门应加快方法的研究和论证,加快有关政策出台,提供进一步的详细指引。高校自身也要提高成本核算意识,加快信息系统建设,不断总结经验,推动生均成本核算的实践和落实。

猜你喜欢

中国畜牧业(2022年20期)2022-11-19

河北金融年鉴(2021年0期)2021-08-25

江苏农业科学(2019年20期)2019-12-23

经济技术协作信息(2018年18期)2019-01-23

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

中学理科园地(2016年6期)2017-01-03

当代贵州(2015年5期)2015-12-07

现代农业(2015年1期)2015-02-28