金融科技对商业银行财富管理转型效率影响研究

2023-07-18 15:22柯珂

中小企业管理与科技·下旬刊 2023年6期

柯珂

【摘 要】在金融业竞争加剧、市场环境日益复杂的背景下,金融科技对商业银行的经营转型具有巨大的帮助作用。为明确金融科技对商业银行财富管理业务转型的影响,论文从理论机制分析入手,使用面板数据模型进行实证研究。研究结果表明,金融科技对商业银行财富管理转型效率的影响具有显著的非线性特征,金融科技对四大类商业银行财富管理转型效率的影响程度排序依次为股份制商业银行>国有商业银行>城商行>农商行。由此,商业银行需要全方位提升金融科技基础设施水平,加强金融科技应用下的财富管理场景开发,以加速财富管理业务高质量转型。

【关键词】金融科技;商业银行;财富管理;转型发展

【中图分类号】F832.2 【文献标志码】A 【文章编号】1673-1069(2023)06-0040-03

1 引言

商业银行是伴随我国现代金融业发展而发展的金融机构,在推动我国现代市场经济建设、促进国民经济发展、调节金融资源供需方面具有重要意义。特别是随着金融全球化发展,我国商业银行总体呈现高水平、现代化发展的特征。但与此同时,利润下降、传统业务增长乏力、成本持续增加的问题逐渐显现,为提高商业银行的高质量发展水平,寻求轻量化、高产出的新型业务形态成为关键。财富管理业务具有资本占用小、风险水平低、收益稳定性强的多重特点,成为商业银行转型发展的重要支撑。财富管理业务的发展与大数据、人工智能等现代金融科技的应用密切相关,金融科技在很大程度上节省了管理成本、提高了经营效率,对于商业银行财富管理投入产出效率的持续提升具有积极意义。可以预见,金融科技对商业银行财富管理转型同样具有帮助和促进作用。鉴于金融科技类型多样、应用层面广泛,对于其能否提升商业银行的财富管理转型水平仍然需要进行研究分析。

2 金融科技影响商业银行财富管理转型效率的作用机制

2.1 金融科技对商业银行财富管理转型的技术溢出效应

随着金融科技的快速发展,产生了互联网理财、移动支付等金融产品和服务,进一步挤占了商业银行的生存空间,必然会刺激商业银行考虑通过改变业务模式和投入产出要素组合实现竞争优势的提升[1]。金融科技以科技创新为核心,通过打破行业边界促进产业跨域融合,进而促进商业银行财富管理业务实现转型。商业银行凭借其金融牌照为金融科技公司提供包括支付、借贷等在内的金融资源支持,实现双赢局面,继而对商业银行产生正向的技术溢出效应。

2.2 金融科技对商业银行财富管理转型的竞争效应

通常情况下,竞争能够促进产业发展。我国传统的商业银行财富管理业务具有一定的非市场性,特别是大型商业银行受到品牌优势、市场价值优势的影响而产生卖方市場思维,导致财富管理服务的个性化不足、质量有限[2]。但金融科技的快速发展对传统的商业银行财富管理业务形成了强大的竞争压力,在“线上理财顾问”等个性化服务的应用水平持续提升的过程中,商业银行只有通过数字化转型,不断学习和引入数字金融理念,强化自身竞争力,才能带动客群质量提高和转型效率提升。由此可以看到,金融科技的快速发展对商业银行财富管理产生的竞争效应推动了业务转型。

3 金融科技影响商业银行财富管理转型效率的实证分析

3.1 模型设定

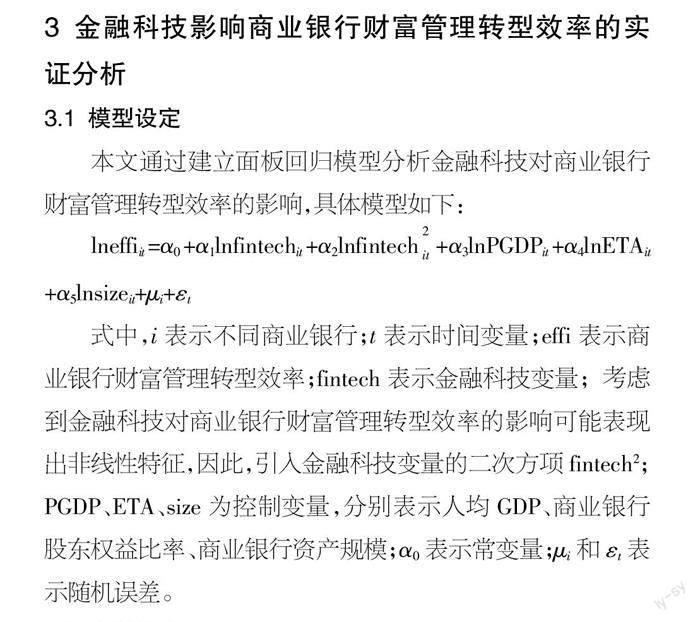

本文通过建立面板回归模型分析金融科技对商业银行财富管理转型效率的影响,具体模型如下:

lneffiit=α0+α1lnfintechit+α2lnfintech+α3lnPGDPit+α4lnETAit +α5lnsizeit+μi+εt

式中,i表示不同商业银行;t表示时间变量;effi表示商业银行财富管理转型效率;fintech表示金融科技变量;考虑到金融科技对商业银行财富管理转型效率的影响可能表现出非线性特征,因此,引入金融科技变量的二次方项fintech2;PGDP、ETA、size为控制变量,分别表示人均GDP、商业银行股东权益比率、商业银行资产规模;α0表示常变量;μi和εt表示随机误差。

3.2 变量设定

本文根据实证模型设定被解释变量、解释变量和控制变量。①被解释变量:商业银行财富管理转型效率(effi)。本文使用投入产出方法衡量商业银行财富管理转型效率,以“商业银行AUM/资产总规模”作为财富管理转型效率的评价指标。已有学者研究表示,“AUM/资产总规模”这一比例是对金融业务投入产出转化情况的直接量度,其中,AUM值表示金融资产管理规模[3]。通常,该比例越高,说明财富管理业务的资源投入和产出水平越匹配,通过增加财富管理业务营收规模能够实现高质量发展。②解释变量:金融科技变量(fintech)。金融科技是金融与现代科技结合带来的一种金融领域的创新发展,随着现代金融业的快速发展和科技创新水平的稳步提升,金融科技的应用范围愈发广阔,对金融科技发展水平的测度反映了经济社会发展的现实需要。虽然金融科技呈现快速发展态势,但目前仍缺乏权威的指标对其进行衡量。此处借鉴郭峰[4]的研究结论,以北京大学数字金融研究中心编制的数字普惠金融指数作为金融科技发展水平的代理变量。由于该指数囊括了数字金融应用、创新等多个维度,因而能够较为合理、客观地反映不同地区的金融科技发展水平。③控制变量:商业银行的财富管理转型效率不仅受金融科技影响,而且与外部环境和商业银行内部运作水平密切相关,因此,分别设定控制变量人均GDP、商业银行股东权益比率和商业银行资产规模进行研究。人均GDP指标能够揭示地区金融发展水平的差异,在数字金融时代能够体现金融科技的应用和银行财富管理业务的转型对社会经济运行产生的影响。商业银行股东权益比率是商业银行股东权益与银行总资产的比值,能够反映商业银行的运营状况。商业银行资产规模以银行期末总资产的自然对数表示,该指标直接反映了商业银行的经营效益及其竞争力,资产规模越大,在财富管理业务方面的投入能力越强。

3.3 数据选择

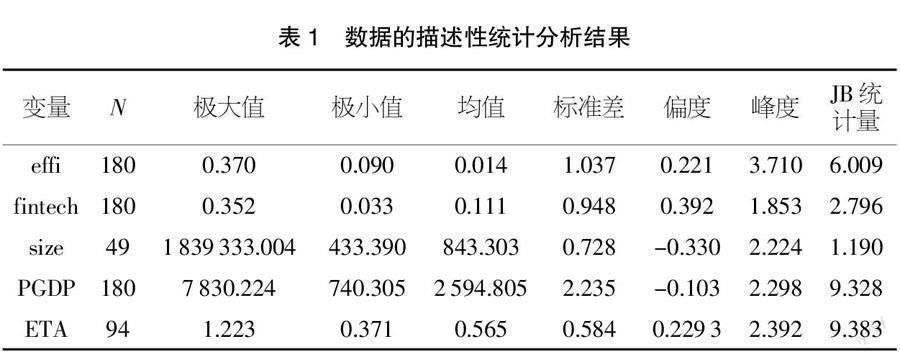

实证分析所用商业银行资产、财富管理业务规模等数据来自Wind数据库和中国人民银行[5];金融科技变量数据来自北京大学数字金融研究中心官网;人均GDP统计数据来自国家统计局发布的《中国统计年鉴》。研究数据跨度为2010-2022年。全部变量的描述性统计分析结果如表1所示。

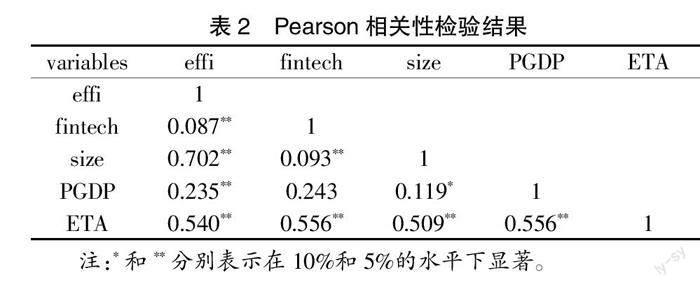

在进行多元线性回归之前需要对模型变量进行相关性检验,即验证模型中的任一变量均与其他变量构成线性组合,否则会出现解释变量的解释作用较低的情况,影响回归分析结果。本文使用Pearson相关性检验对上文所设的被解释变量、解释变量及控制变量进行相关性检验,检验结果如表2所示。

表2 Pearson相关性检验结果

注:*和**分别表示在10%和5%的水平下显著。

从表2可以看出,商业银行财富管理转型效率与金融科技指数具有显著相关性,同时,与人均地区生产总值、银行资产总值和股东权益比例具有显著关联。

3.4 实证研究

3.4.1 数据平稳性检验

在进行面板回归分析之前,需要检验变量数据的平稳性以防止出现伪回归现象。常用的检验方法包括ADF检验法、LLC检验法等。其中,ADF单位根检验具有适用性广的特点,使用ADF检验法的主要步骤可分为“检验原始序列—检验原始序列的一阶差分序列—检验原始序列的二阶差分序列(直到达到平稳)”。为简化研究过程,本文使用ADF检验法进行数据平稳性检验,检验结果如表3所示。从该检验结果可以看出,研究所设变量的ADF检验值均小于其在1%、5%、10%显著性水平下的临界值,因此,全部变量的原始数据均为平稳序列,可进行面板回归分析。

3.4.2 总体面板回归分析

本文以全国资产规模排名前100位的商业银行组成联合样本进行总体面板回归,使用OLS回归分析方法得到表4所示结果。从表4中的数据可以看出,金融科技变量的一次项和二次方项的回归系数分别为负和正,且通过显著性检验,说明金融科技对商业银行财富管理转型效率的影响具有显著的非线性特征,这可能与金融科技创新的非线性特性(主要表现为不连续性与结构突变性)有较强关联[6]。金融科技创新发展的突变性、跳跃性使得应用金融科技手段的现代商业银行的财富管理业务转型效率也具有相应特征[7]。从系数层面来看,股份制商业银行的财富管理转型效率受金融科技非线性溢出效应的影响最大,系数为0.196,其次为国有商业银行,系数为0.093。金融科技对城商行和农商行财富管理转型效率的影响不足,这可能与此类商业银行财富管理资产规模不足以及金融科技应用规模较小有关,这也使得银行的金融竞争实力下降。

从控制变量层面来看,商业银行资产规模对其财富管理转型效率的影响不显著,同时,人均GDP对不同类型商业银行财富管理转型效率的影响存在差异,对国有商业银行的影响系数为0.109,对股份制商业银行的影响系数为0.211,对城商行和农商行的影响系数分别为0.119和0.431,可以看出,人均地区生产总值越高,对农商行财富管理转型的推动性越强。同时,商业银行股东权益比率、商业银行资产规模對商业银行财富管理转型效率均具有显著正向影响,且股份制银行的财富管理转型效率受资产规模的影响更大,而城商行和农商行的财富管理转型效率受股东权益比率的影响更大。

3.4.3 稳健性检验

本文使用替换变量和替换回归方法的方式对以上实证模型进行稳健性检验,得到表5结果。从各变量系数的检验结果来看,金融科技变量的一次项在1%的显著性水平下与商业银行财富管理转型效率呈负相关关系,二次项则在1%的显著性水平下与商业银行财富管理转型效率呈正相关关系。其他变量的回归结果基本与以上分析相似,因此,可以认为实证研究所设定的面板回归分析模型具有稳健性。

4 结论与启示

本文通过设定面板回归分析模型,引入金融科技变量和商业银行财富管理转型效率变量进行实证分析。研究发现,金融科技对商业银行财富管理转型效率的影响具有显著的非线性特征,同时,股份制商业银行的财富管理转型效率受金融科技非线性溢出效应的影响最大,国有商业银行次之,城商行和农商行受影响最小。

此结论对商业银行财富管理转型效率的提升具有如下启示:第一,全方位提升金融科技基础设施水平。商业银行需要布局更加扁平化的财富管理业务组织架构,在部门间利用大数据实现业务内嵌与联动,提高信息传递效率,分散岗位职能,注重岗位能力结构多元化,以实现与客户需求综合对接和服务供给执行端业务多重整合的目标。第二,加强金融科技应用下的商业银行财富管理场景开发。在传统线下财富管理业务发展的同时布局数字化营销体系,促进产品营销一体化是提高财富管理转型效率的关键所在。随着金融科技应用向纵深发展,商业银行可进一步布局基于数字化金融应用的财富开放平台、数字人民币等运营网点,推动银行从“代销”金融产品转型平台化发展模式,为用户提供全生命周期的财富管理陪伴式服务,不断提升财富管理转型效率。

【参考文献】

【1】晏文博.金融科技背景下商业银行财富管理业务发展启示[J].时代金融,2023(3):18-21.

【2】姜增明,陈剑锋,张超.金融科技赋能商业银行风险管理转型[J].当代经济管理,2019,41(1):85-90.

【3】王文婧.智能投顾助力商业银行财富管理数字化转型[J].国际金融,2020(12):35-39.

【4】郭峰.两次“危机”对经济金融的影响[J].中国金融,2020(21):87-89.

【5】刘宜鸿.基于DEA模型的我国商业银行效率评价[J].金融理论与实践,2019(9):69-77.

【6】黄淑颖,曹志鹏.中国城市商业银行效率评价——基于DEA-Tobit模型[J].北方经贸,2018(1):98-104.

【7】王娟.白银市农村信用社投入产出综合效率研究[J].山西农经,2020(4):167-168.

猜你喜欢

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29