管理者盈利预测准确性对企业债务融资结构的影响研究

2023-07-18 19:51漆婉霞王蕴秋

中小企业管理与科技·下旬刊 2023年6期

漆婉霞 王蕴秋

【摘 要】论文以2006-2019年的A股上市公司为样本,实证检验了盈利预测信息对公司融资结构的影响,研究发现盈利预测越准确的公司,其内源融资越少,外部债务融资越多。论文的研究丰富了业绩预告与企业投融资相关领域的文献,也能为企业披露高质量信息、优化外部投资者信息环境、缓解融资难问题提供一定的借鉴。

【关键词】盈利预测;准确性;融资结构

【中图分类号】F275;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)06-0179-03

1 引言

管理层业绩预告作为资本市场的重要信息,在缓解企业与投资者之间的信息不对称中具有重要作用。我国的业绩预告制度自施行以来,传导的信息广泛影响着市场参与者,国内外学者围绕业绩预告信息对分析师预测[1]、资本成本[2]、投资者行为[3]等问题进行了探讨。更准确的盈利预测信息,意味着企业所发布信息的一致性与可信度更高,更有利于缓解公司内外的信息不对称,盈利预测信息质量的高低不仅影响投资者的市场反应[4]、投资者对企业的预期[5]等,也是管理层能力和个人特质的体现[6]。盈利预测准确性作为业绩预告质量的重要体现,不仅对外释放关于企业未来前景的信息,影响着外部投资者的行为,同时作为管理者能力的一种反映,也对企业内部财务活动效率存在影响。Goodman等研究发现,管理层业绩预告越准确,企业投资、并购的效率越高。作为企业重要的财务活动,企业的债务融资既受到外部环境与市场的影响,也依赖于管理层本身的能力,那么,是否会受到业绩预告的影响呢?基于上述分析,本文以2006-2019年的A股上市公司为样本,实证检验了盈利预测信息对公司融资结构的影响。

2 研究假设的提出

业绩预告机制在于改善了投资者对未来盈余的预期,降低内部人信息优势,提升公司信息透明度,由于业绩预告信息向外界传导企业前景的信息,受到市场参与者的广泛关注。一方面,业绩预告信息准确性是企业内部管理层管理能力的体现,管理层业绩预告信息越准确,意味着管理层的预测能力越强,这样的公司更能获得外部投资者的青睐;另一方面,业绩预告准确性也通过改善公司的信息透明度而影响外部市场参与者的行为,由于业绩预告的信息准确性可能是管理层选择的结果[7],业绩预告的准确性取决于管理层能获得的预测信息以及管理层是否具有发布不实信息来谋取私利的动机,因此,当业绩预告的信息准确性越高时,意味着管理层所发布的信息更加可靠,企业内部发生舞弊等的风险更小。当管理层历史业绩预测信息准确度更高时,其信息更容易获得外部信息使用者的认可。

作为财务活动的核心问题之一,融资结构决定了企业能否充分享受财务杠杆和负债的节税效应,对企业价值具有重要影响。已有研究讨论了金融发展程度、产权性质等诸多外部因素的影响,也有研究关注了企业声誉、公司治理等内部因素的影响。当企业对外融资时,不仅取决于企业自身对融资结构的安排,还取决于金融机构和市场投资者的决策。企业能否获得负债或者发行债券,依赖于银行金融机构对企業未来发展能力和内部风险等因素的综合评估。信息不对称程度较低、管理层更加诚信、更具有能力的公司在面对评估时更容易获得较高评价。

因此,业绩预告准确性更高的公司,由于管理层更优质的预测能力,也更能处理负债所带来的风险;由于向市场提供更为可靠,更加高质量的信息,更容易获得外部金融市场的正面评价,也更容易获得银行贷款。基于以上分析,提出如下假设:

假设1:业绩预告准确性越高,企业内源融资越少,负债融资比例越高。

3 研究设计

3.1 模型设定与相关变量

为了验证本文提出的假设,设置了以下模型:

X_Finit= β0+ β1Forcast_accuit+ β2Controlsit+ YearDummy+IndustryDummy+ε (1)

被解释变量X_Finit包括Inter_Finit、Debt_Finit两个变量,分别表示企业内源融资、债务融资比例。参照李汇东等[8]的研究,本文确定上述两个变量的定义为:①内源融资比例(Inter_Finit):经营活动现金流净额占总资产比重;②债务融资比例(Debt_Finit):企业的长期借款占总资产比重。

解释变量为盈利预测准确性(Forcast_accuit),本文借鉴宋云玲等[9]的研究思路,采用业绩预告历史准确度来对企业盈利预测准确性进行度量,如果过去3年内管理层业绩预告准确度大于行业中位数的次数大于2,该变量取值为1,否则等于0。

参照已有的文献,本文选取了如下的控制变量(Controls):企业资产规模(Size)、盈利能力(Roa)、账市比(Tobin_Q)、企业杠杆(Leverage)、流动性(Liquidity)、是否盈利(Loss)、企业成长性(Growth)、产权性质(Soe)、董事长总经理两职合一(Dual)、第一大股东比例(Top1)、独立董事比例(Indirector)。

3.2 样本选择与数据来源

本文所需的盈利预告数据来源于锐思(RESSET)数据库,其他财务与公司治理数据来源于CSMAR数据库。本文首先选取2006-2019沪深A股主板上市公司为初始样本,并按照下述标准进行筛选:①由于本文研究关注盈利预告质量对企业融资的影响,因此剔除未进行盈利预告的上市公司;②剔除ST公司,这类公司财务数据较为异常;③剔除金融行业公司,这类公司与其他行业经营存在较大差异;④剔除其他公司治理和财务数据缺失的公司。最后得到7 094个样本观测值。为了避免极端值的影响,对所有的连续变量进行了1%的Winsorize处理。

4 实证结果分析

4.1 模型回归结果

模型(1)的回归结果如表1所示。回归结果显示,在控制了其他变量以及年度、行业之后,盈利预测准确性Forcast_accu与内源融资比例Inter_Fin的回归系数为-0.004,在5%的水平上显著,表明盈利预测越准确对内源融资比例具有负向影响,盈利预测越准确的公司,公司内源融资比例越少;盈利预测准确性Frocast_accu与债务融资比例Debt_Fin的回归系数为0.005,显著性水平为1%,表明盈利预测准确性对债务融资具有显著正向影响,盈利预测越准确的公司债务融资比例越高。并且这种影响在区分企业性质之后,并没有差异。假设1得到验证。

4.2 进一步分析

4.2.1 企业盈利与损失时的差异

盈利能力是企业融资的基础,当企业在盈利和亏损时,其面临的融资难易程度存在较大的不同。正常情况下,当企业面临亏损时,无论是内源融资还是外源融资都将存在较大的困难,因此,本文认为盈利预测准确性对于企业融资的影响需要建立在盈利的基础上,我们进一步将样本分为盈利与损失两个组,分样本进行回归,如表2所示。列(1)、列(2)为企业盈利时的回归结果,Forcast_accu与Inter_Fin、Debt_Fin的回归系数分别为-0.004、0.005,显著性水平分别为为10%、1%,与全样本回归结果一致;列(3)、列(4)为企业损失时的回归结果,回归系数均不显著。分样本回归结果表明,盈利预测准确性对企业债务融资行为的影响在企业盈利时才显著,而在企业损失时并不显著,这表明,企业在损失时本身就不易从外部市场进行融资,在损失的情况下,本身经营也不稳定,面临较大的融资困难,此时,外部金融机构进行决策时从直接的财务信息就可以作出决定,此时并不需要其他的补充信息;业绩预告信息作为半强制披露的信息,是财务信息的补充信息,盈利预测准确性反映的不只是财务信息,还有管理层的能力,意味着投资者在针对盈利的公司进行决策时,除了财务信息外,会考虑其他信息进行补充,以作出较优的投资决策。

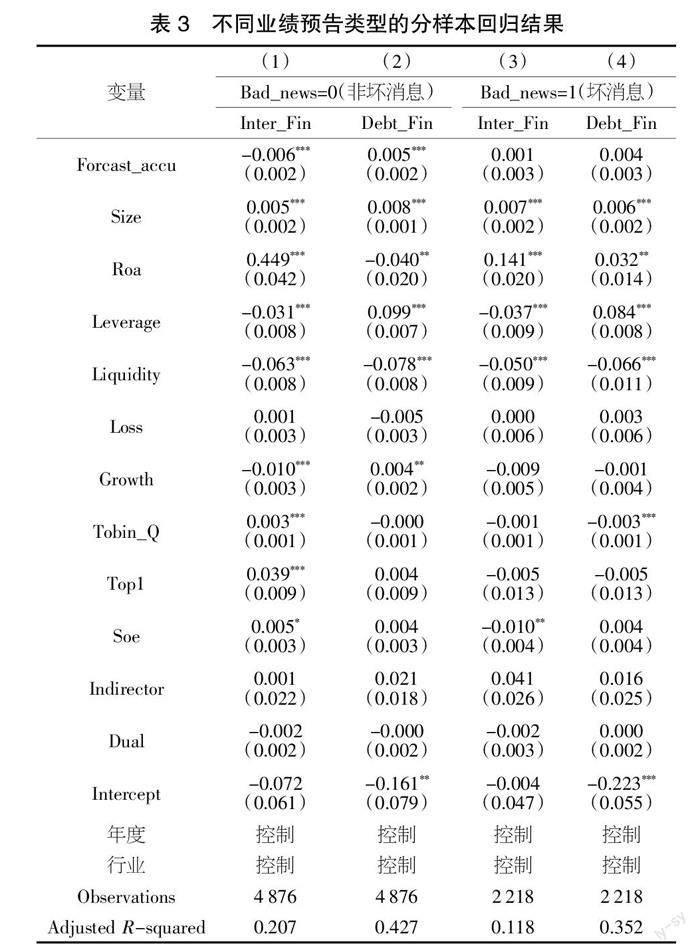

4.2.2 业绩预告类型的影响

表3为按当期业绩预告的类型进行分样本回归的结果,将预亏、预警、预降、减增定义为坏消息,变量Bad_news取值为1,其他情形取值为0,然后按Bad_news分样本回归。列(1)、列(2)为Bad_news取值为0的回归结果,回归系数显著为-0.006、0.005,显著性水平为1%。列(3)、列(4)为Bad_news取值为1的回归结果,回归系数均不显著。按照业绩预告类型分样本回归的结果表明,当企业发布的业绩预告为负面消息时,盈利预测准确性对企业融资的影响并不显著,只有在业绩预告的信息不是负面消息时,这种影响才显著存在。从企业内部来看,其不存在负面消息,本身也是管理层能力的体现,因此盈利预测对企业融资影响在此时较为显著。从外部信息使用者来看,这可能意味着企业发布的消息为不利消息时,会让投资者对企业产生负面印象,此时很难去考虑如业绩预告准确性等反应其他管理层能力等正面信息。这反映出投资者对企业所披露信息的利用时,如果存在负面信息,负面信息的影响会大于正面消息。

5 结论

企业管理层盈利预测准确性对债务融资结构的影响如何?本文以2006-2019年沪深A股主板上市公司为样本,对其进行了实证检验。多元回归的结果表明,盈利预测越准确的公司,其内源融资越少,外部债务融资越多;盈利预测准确性对企业融资结构的影响在企业盈利的时候显著,而在企业当期损失的时候并不显著,同时,这种影响在企业的业绩预告为“坏消息”时不显著,在业绩预告不是坏消息时显著,对丰富盈利预测和企业融资相关领域的研究文献具有重要意义。

【参考文献】

【1】李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗[J].南开管理評论,2015,18(02):30-38.

【2】Kumar P. ,Langberg N. Sivaramakrishnan K. Voluntary Disclosure with Informed Trading in the IPO Market[J]. Journal of AccountingResearch,2016,54(5):1365-1394.

【3】王英允,高敬忠.管理层业绩预告精确性与投资者异质信念调整[J].财经论丛,2018(10):68-76.

【4】Jeffrey Ng,A. Irem Tuna,Rodrigo S. Verdi. Management Forecast Credibility and Underreaction To News[J]. Review of Accounting Studies,2013,18(4):956-986.

【5】Hirst D. E. ,Koonce L. ,Miller J. The Joint Effect of Management's Prior Forecast Accuracy and the Form of Its Financial Forecasts on Investor Judgment[J].Journal of Accounting Research,1999(37):101-124.

【6】Theodore H. Goodman,Monica Neamtiu,Nemit Shroff,et al.Management Forecast Quality and Capital Investment Decisions[J].The Accounting Review,2014,89(1):331-365.

【7】廖义刚,邓贤琨.业绩预告偏离度、内部控制质量与审计收费[J].审计研究,2017(04):56-64.

【8】李汇东,唐跃军,左晶晶.用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究[J].金融研究,2013(02):170-183.

【9】宋云玲,吕佳宁,黄晓蓓.业绩预告历史、经济政策不确定性与企业投资[J].北京工商大学学报(社会科学版),2018,33(03):70-80.

猜你喜欢

疯狂英语·初中版(2023年4期)2023-05-18

新世纪智能(语文备考)(2021年11期)2021-03-08

金融发展研究(2016年11期)2017-01-12

商情(2016年43期)2016-12-23

经营者(2016年12期)2016-10-21

疯狂英语(双语世界)(2016年3期)2016-02-27

管理现代化(2016年5期)2016-01-23

安徽医药(2014年4期)2014-03-20