基于CRIME 理论的财务舞弊案例分析

2023-07-21 03:41刘佳琳王雁书

国际商务财会 2023年7期

刘佳琳 王雁书

【摘要】康美药业财务舞弊案作为A 股史上最大的财务舞弊案,一直备受市场关注。文章基于CRIME 理论,从舞弊行为人、舞弊手段、舞弊激励、监管机制、结果五个方面系统全面地分析了康美药业财务舞弊案,并从内部监管与外部监管两方面提出建议。

【关键词】财务舞弊;CRIME 理论;康美药业

【中图分类号】F274

随着我国上市公司数量的增多,有的企业为了在众多企业中脱颖而出,获得更多投资机会,不惜违法违规进行财务舞弊,这种行为极大损害了投资者的利益,并且破坏了市场规律,使眾多投资者对市场失去信心。因此,对于上市公司财务舞弊行为的识别与治理对策的研究具有重要意义。在CRIME 五因素理论中,C 代表舞弊行为人(cooks),R 代表舞弊手段(recipes),I 代表舞弊激励(incentives),M 代表监管机制(monitoring),E代表结果(end result),通过分析以上五个维度可以全面了解康美药业财务舞弊案的具体情况。

一、康美药业财务舞弊事件介绍

(一)康美药业简介

康美药业股份有限公司(以下简称“康美药业”)创建于1997 年,是广东省普宁市的一家中药饮片企业,2001 年在上交所挂牌上市。2013 年,康美药业的年销售收入高达111.6 亿元,成功跻身中国500 强企业排行榜。2015 年,康美药业开始着手打造“互联网+”平台,利用自身多年积累的中药全产业链优势,积极融入数字化和信息化,构建了互联网大健康平台。2017 年,康美智慧药房顺利接入多家医院。康美药业股份有限公司在全国投资设立了140 多家企业,包括了中药材的种植、交易市场甚至是现代物流中心等,公司经营的中药材市场交易规模占全国六成以上。

(二)康美药业财务舞弊事件经过

2018 年12 月28 日,康美药业因涉嫌信息披露违法违规,收到了证监会的《调查通知书》。2019 年4 月30 日,康美药业在披露年报时发布了一份会计差错更正说明,接近300 亿元的货币资金被当成会计差错调减,与之相对应的账户调整包括营业收入、应收账款、存货和在建工程等。5 月13 日,证监会对康美药业发出问询函,就主要资产、负债以及现金流等问题发出质疑。5 月17 日,证监会通报康美药业一案调查进展,指出康美药业2016—2018 年度的财务报表存在重大虚假。8 月16 日,证监会公告称康美药业有预谋并且长期实施财务舞弊行为,恶意欺骗投资人,其行为影响十分恶劣,后果极其严重,对康美药业作出处罚。

二、康美药业财务舞弊案CRIME 理论分析

(一)康美药业舞弊行为人分析

1. 舞弊行为人的虚荣与贪婪

马兴田一家在公司上市后涉足很多领域,他的妻子控制了当地最大的房地产公司,儿子和女儿投资了很多游戏公司,马兴田本人建立康美健康小镇投资有限公司,开发房地产项目、收购公立医院等。除此之外,马兴田还投资拍摄了《康美之恋》,邀请影视明星出演,讲述他和妻子的爱情故事,由此也可以看出其爱慕虚荣。

2. 舞弊行为人法律意识淡薄

马兴田的姓名曾多次出现在受贿罪刑事审判的司法文书上,最后却都不了了之,所以关于康美药业是如何成功上市的以及康美药业上市后为什么发展的如此迅猛,这其中也是黑幕重重。但是马兴田在公司上市以及药品上市阶段罔顾国家法律向官员行贿的行为足以说明其法律意识淡薄(见表1)。

(二)康美药业舞弊手段分析

证监会发布公告称康美药业财务舞弊手段主要是资产造假、利润和现金流造假、隐瞒关联方交易。首先,资产造假。康美药业对2017 年会计数据进行更正,声称多计了近300 亿元货币资金,这些虚增的货币资金占资产总额40% 以上,在2018年更正的财务数据中,存货增加了360 多亿元。康美拥有全产业链,这种优势带给它很强的定价权,康美药业的中药饮片是向农户进行采购的,这些中药材的价格到底是多少,外部投资者是不知道的,这就给康美操控成本、实施财务舞弊提供了很大的空间。

其次,利润和现金流造假。2017—2018 年康美药业进行了大额的增加收入,减少费用和成本的操作。虚增利润和现金流、隐藏负债和费用是一种使用率很高、很传统的财务舞弊方式,主要是采取虚开销售发票、自制发票、提前确认收入等方式粉饰收入状况,从而营造出收入很高,经营状况很好的假象。

最后,隐瞒关联方交易。经证监会调查发现,在2016—2018 年,康美药业以采购的名义向关联方转入大量的资金,再以销售的名义将资金转回,从而达到了掩饰财务舞弊的目的,这部分资金被关联方用于购买了康美药业的股票,由此也造成了股价上涨的假象。

(三)康美药业舞弊激励分析

1. 降低融资成本,获取更多融资

康美药业在取得了可观的利润后,并没有将大部分利润用于产品的研发与公司的经营管理,而是投资了很多和中医药行业不相关的领域,如房地产。不合理的资金运用和大额的投资让企业自身的经营管理出现了资金问题,所以不得不继续融资维持经营,而一份漂亮的财务报表能为企业得到成本更低的融资。

2. 维持公司虚假的优秀业绩

一个企业想要上市并不容易,它在注册资本、资产负债率、现金流、净利润等方面都有硬性要求,企业一旦上市,企业价值会得到非常庞大的增长,但是,企业也面临着更大的经营压力,如公司的经营状况不佳会造成股价下跌,而股价的波动不仅会给企业带来不利的舆论影响,还会影响企业的融资成本,甚至会导致企业被收购等。所以,康美药业作为中医药领域的白马股,为了稳定股价而进行财务舞弊以维持公司虚假的优秀业绩。

(四)康美药业监管机制分析

1. 内部监管机制分析

首先,从康美药业前十大股东的股权构成可以看出,企业内部呈现出大股东“一言堂”的局面。第一大股东为康美实业投资控股有限公司,长期持有康美药业35% 左右的股份,实际控制人为马兴田;前十大股东中还有马兴田的妻子许冬瑾,占有2% 左右的股份,普宁市金信典当行有限公司和普宁市国际信息咨询服务有限公司也分别占有2%左右的股份,这两家公司的法定代表人和实际控制人分别为马兴田和许冬瑾。除此之外的其他股东,最大的股权占比也不足5%,大部分占比1% ~ 2%。综上可以看出,马兴田在企业管理上的决策、执行等拥有很大的话语权,股权的集中度越高,企业决策质量和工作效率就会越低,出现财务舞弊的概率就越大。

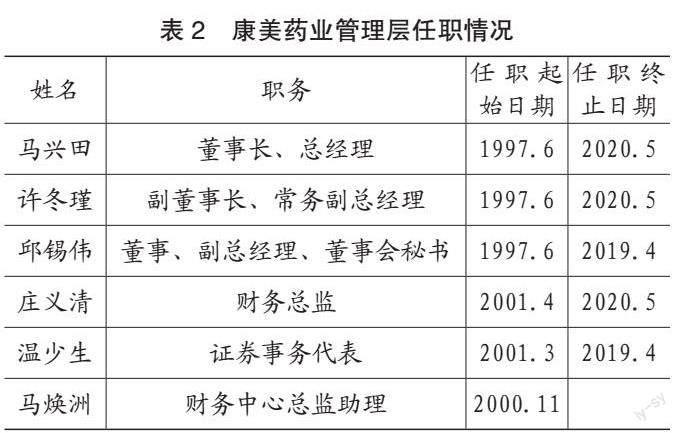

其次,公司管理层长期不更迭,自1997 年公司成立以来,公司高层并没有出现过大的变动,60% 以上的管理层已经担任公司重要职务十几年,权利长时间集中于同一批人手中,便形成一种无形的控制,很容易发生财务舞弊事件。并且,公司内部存在一人身兼数职的情况(见表2),如马兴田在公司同时担任董事长和总经理,马焕洲在任财务中心总监助理期间还曾担任公司中的监事,这些职务本应是相互制约和监督的关系,但是当同一个人担任这两种职务时,这种制约和监督也就不复存在了,这也是一种不合理的现象。

最后,康美药业独立董事的设置形同虛设,这主要也是由于马兴田对公司拥有绝对控制权导致的。董事会有权决定独立董事的选择,而康美药业董事会的9 名成员组成中,除了马兴田和许冬瑾,还有这2 人实际控制的普宁市金信典当行有限公司和普宁市国际信息咨询服务有限公司中的经理和监事3 人,也就是说,在董事会9 票中,马兴田夫妇可以控制其中的5 票,独立董事的监督职能也就大打折扣。

2. 外部监管机制分析

(1)审计流于形式。康美药业从上市以来连续18 年聘用广东正中珠江会计师事务所(下称“正中珠江”)开展审计工作,且审计费用逐年上涨,在2018 年以前,正中珠江为康美药业出具的全部都是“标准无保留意见”的审计报告,在证监会介入后,正中珠江一反常态为康美药业出具了否定意见审计报告,认为其内部治理不完善、会计信息不规范等,这不得不让人怀疑其审计程序是否合法合规,为何正中珠江面对数百亿元的会计差错从未察觉?可见其十分缺乏独立性。

(2)证监会监管不力。社会上对康美药业质疑的声音一直存在,早在2014 年就有投资人实名举报康美药业,认为康美药业存在财务舞弊行为,这期间证监会多次回复称康美药业并没有财务舞弊,投资人认为证监会存在严重的失职行为,便告向法院,而经过一审、二审和终审,最终败诉。现在看来,外部监管确实存在漏洞。

(3)舞弊成本低。违反法律进行财务舞弊非常重要的原因就是企业所要为此付出的代价太小,由于康美药业实际实施舞弊是在2016—2018 年,这个时间段还适用老的证券法,所以康美药业只受到了60 万元的处罚,与其舞弊金额相差甚远,并且因为康美药业扣除虚增部分的利润后仍处于盈利状态,所以只是戴上了ST 的“帽子”,并不做强制退市处理。对于一个连续三年进行财务舞弊,舞弊金额300 亿元,受害者数量大约28 万户的违法违规企业,这种处罚确实无法让其他有相同想法的企业忌惮,也就导致了财务舞弊屡禁不止的现象。

(五)康美药业舞弊结果分析

1. 对公司

根据证监会发布的《行政处罚及市场禁入处罚决定书》,康美药业被责令改正,罚款60 万元人民币;其他的高管也分别被处以90 万元、30 万元、20 万元、15 万元等的人民币罚款。康美药业在案发后股价一路暴跌,一直跌到如今的2 元每股,信誉受损,经营情况很差,资金链也出现断裂,面临着强制退市的危机。

2. 对审计机构

康美药业财务舞弊事件曝光后,广东正中珠江会计师事务所也因虚假记载审计报告、审计存在缺陷等受到了行政处罚,被罚款5700 万元,且损失了大量的客户。这一事件不仅让正中珠江备受质疑,成为众矢之的,也让其他会计师事务所一起受到了信任危机,审计机构会犯这么低级的错误,显然是不可能的。所以,这其中的利害关系一目了然。

3. 对投资者

曾经受人追捧的白马股,如今变成了黑天鹅,在2019 年一个月的时间内,康美药业的股价经历了7 次跌停,而此次舞弊事件受害最深的无疑是28 万中小投资者。投资者投资失败的影响因素有很多,如个人的技术、阅历、知识等,但这些都是可以弥补的,唯独财务舞弊对投资者造成的欺骗难以弥补。

三、康美药业财务舞弊治理建议

(一)完善公司内部监管机制

首先,对于康美药业这种家族企业,最需要解决的就是家族企业控制权过于集中的问题,优化公司的股权结构,改变股权失衡的局面,避免公司治理中出现“一言堂”现象,减少第一股东的持股比例,让权力尽可能的分散,同时完善股东大会的投票机制,提高中小股东和机构股东的参与积极性。

其次,对管理层应该根据具体表现决定去留,长期让同一批人管理企业不仅会消磨管理人员的竞争意识,造成管理层的不思进取,还会抑制企业内部员工的工作积极性,所以应对管理层及普通员工业绩表现等进行综合考核,根据考核情况决定任职,同时采取股权、薪酬等激励以及约束措施,更能推动企业良性发展。

最后,保证独立董事的独立性,构建独立董事的“建议薪酬”制度,提高独立董事考核内容的全面性和考评机制的完善性,让独立董事更少受公司主要股东、实际控制人以及其他利害关系人的影响。

(二)保证外部监管的独立性

公司外部审计人员出具的审计报告是投资者进行投资的重要参考,如果所有的审计工作都流于形式,那么审计和公司年报就没有存在的意义。针对康美药业和广东正中珠江会计师事务所的联手事件,不难发现,长期聘用同一家会计师事务所进行审计工作很容易出现财务舞弊事件,所以,制定相关规定,经常更换外部审计机构或许会减少财务舞弊事件的发生,会计师事务所也应该提高工作人员自身素质,降低行业内的恶性竞争,并且对于参与舞弊的工作人员,也应严肃处理,同时提高会计行业准入门槛,加强会计从业人员继续教育和素质管理,树立正确的职业观。

当前,虽然新证券法已经开始实施,对财务舞弊企业的顶格处罚也由原来的60 万元提高至2000 万元,但财务舞弊所获取的收入远远大于受到的处罚,要从根源解决财务舞弊的问题,必须要有更强硬的处罚手段、更严厉的打击措施,当处罚远远高于收益时,这种行为自然会随之减少。

主要参考文献:

[1] 裴丽洁. 基于CRIME 理论的瑞幸咖啡财务造假案例分析[J]. 晋中学院学报,2021(06):69-72.

[2] 洪演, 徐素波. 医药类上市公司财务舞弊问题探析[J].商业会计,2021(08):99-101.

[3] 黄世忠. 康美药业财务造假延伸问题分析[J]. 财会月刊,2019(17):3-6+178.

[4] 张丽君, 冯丽丽, 胡海川. 财务舞弊动因及经济后果研究——以康美药业为例[J]. 商业会计,2021(22):73-80.

[5] 黄世忠. 上市公司财务造假的八因八策[J]. 财务与会计,2019(16):4-11.

责编:杨雪

猜你喜欢

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

湘潮(上半月)(2021年4期)2021-07-20

汕头大学学报(自然科学版)(2020年4期)2020-12-14

现代商贸工业(2016年11期)2016-12-26

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

学习月刊(2015年21期)2015-07-11

军事历史(1996年4期)1996-08-20