制造企业原材料库存控制优化研究

2023-07-27 04:10毛磊

物流科技 2023年10期

毛磊

摘 要:原材料库存控制是企业物流管理中的重要环节,尤其是在制造企业中发挥着至关重要的作用,如提高存货周转率与盈利能力、降低库存资金占用成本与“降本增效”,促进了制造企业经济效益的提高。然而,在实际库存控制中仍然存在诸多问题,如需求预测不准、分类管理不合理与信息化管理水平低等问题,亟需探索出对应的优化策略,进而发挥原材料库存控制在制造企业中的降本增效作用。

关键词:制造企业;原材料;库存控制;优化策略

中图分类号:F253.4文献标志码:ADOI:10.13714/j.cnki.1002-3100.2023.10.008

Abstract: Raw material inventory control is an important link in enterprise logistics management, especially plays a vital role in manufacturing enterprises, such as improving inventory turnover rate and profitability, reducing the cost of inventory funds and realizing the goal of "reducing cost and increasing efficiency", which improves the economic benefits of manufacturing enterprises. However, there are still many problems in actual inventory control, such as inaccurate demand forecasting, unreasonable classification management, and low level of information management. It is urgent to explore corresponding optimization strategies to leverage the cost reduction and efficiency enhancement role of raw material inventory control in manufacturing enterprises.

Key words: manufacturing enterprise; raw materials; inventory control; optimization strategy

《中国制造2025》是我国实施制造强国战略的第一个十年行动纲领,其指出全球制造业格局面临重大调整,资源环境与要素成本约束日益趋紧,国内经济发展环境发生重大变化,制造业需要抓紧历史发展机会,积极迎接内外部挑战。在此环境下,制造企业需要加强内部控制,而原材料库存控制是当前企业内部控制中的重要举措,通过优化制造企业原材料库存控制,有利于实现“降本增效”的目标,促使制造企业在新发展环境下谋求创新与发展。对此,当前制造企业亟需探索出对应的原材料库存控制优化策略,进而发挥出原材料库存控制的重要作用。

1 制造企业原材料库存控制优化的作用

1.1 增强原材料存货周转率与盈利能力

原材料存货周转率是反映制造企业运营能力的重要指标,主要衡量与评估制造企业生产经营各环节的存货运营效率,同时也反映出制造企业的采购、生产、销售是否取得了均衡发展。只有提高原材料存货周转率与盈利能力才能够缩短资金流周期,降低物资积压率与受损风险,提高企业的变现能力与盈利能力。制造企业通过优化原材料库存控制,可以有效提高原材料的存货周转率与盈利能力。一是在原材料库存优化控制中会根据需求采购原材料,避免原材料的积压与滞留,能在一定程度上增强原材料的存货周转率。二是原材料库存控制优化的目的是均衡库存结构,在确保及时出货的基础上降低库存,以最少的库存资金支撑最大的出货量,在整个库存控制的优化过程中,自然会提高原材料存货周转率,原材料周转率提升其变现能力也会随之增强[1]。

1.2 降低原材料库存资金占用成本

库存是企业资产的一种形式,虽然从企业资产负债表上看,企业拥有库存没有任何损失,但是从供应链管理角度分析,库存会给企业与供应链管理带来较大的损失。库存越多,占用企业的流动资产就越多,进而增加企业的资金成本与经营风险。而原材料库存只有在生产、出售并回收货款后才能够转化为现金,库存无法直接变现且占用资金成本,因而存在较大的风险隐患。而通过对原材料库存的优化控制,能够促使库存变现能力显著增强,有效降低原材料库存的资金占用成本。一方面,通过不断优化原材料库存结构与管理效果,能够严防原材料物资积压,确保原材料物资与生产材料需求精准对接,避免采购非生产急需物资,有利于实现“零库存”目标,提高原材料库存的利用效率,增强其变现速度与能力,有效降低原材料库存的资金占用成本。另一方面,制造企业在进行原材料庫存控制优化时,要对闲置物资进行有效处理,制造企业通常会通过代销、供应商回购、调剂等方式盘活积压、闲置的物资,这样可以有效降低原材料库存的资金占用成本。

1.3 有利于落实“降本增效”目标

原材料库存可以对缺货的发生进行有效防范,确保制造企业生产过程的连续性,有利于分摊订货费用与快速满足用户的订货需求。然而,制造企业的原材料库存成本容易占用大量流动资金,并且不合理的原材料库管理会导致制造企业生产断料,错失大量订单客户。过剩的原材料库存也会增加大量资金成本、场地成本与管理成本,进而导致存在较大的资金风险。对此,通过优化原材料库存控制,可以有效避免发生上述风险,也可以促使制造企业在原材料采购、生产、销售等各个环节中的管控能力与效率显著提升,有利于降低原材料库存的管理成本,提高制造企业的生产经营效率,实现“降本增效”[2]。

2 制造企业原材料库存控制中存在的问题

2.1 原材料需求预测不准确

制造企业要想提高原材料库存的控制效率,就要对原材料需求进行有效预测,确保库存数量和进料时间与企业生产实际需求相匹配,以此提高原材料库存周转率,促使库存快速变现,提高企业的经济效益。然而,在实际的原材料库存管理中,普遍存在原材料需求预测不精准的情况,这就会导致原材料库存控制不当,容易造成库存积压或缺货的情况,进而增加库存成本。一是相关人员在需求预测中为了避免出现断货的情况,普遍存在需求放大效应,进而容易导致原材料采购过多而造成库存积压,造成人力、物力与财力资源的浪费。二是由于客户订单的不稳定性,容易出现变更与突发状况,导致需求预测缺乏准确性。三是原材料需求预测未能根据原材料特性与制造企业的生产需求趋势进行准确预测,导致需求预测不够精准。四是采购人员与生产部门缺乏有效沟通,无法精准掌握原材料生产实际需求[3]。例如A汽车零部件制造企业由于新能源汽车行业爆火,该企业客户订单量急剧增加,为了满足客户的订单需求,避免发生缺货现象,在原材料需求预测中存在需求放大效应,会造成新能源汽车零部件原材料的过度采购,导致原材料库存积压,库存成本增加。

2.2 原材料库存分类管理不合理

科学系统的原材料库存分类管理能够对物料种类、重点物料与非重点物料进行分层管理,有效提高原材料的库存周转率。然而,由于制造企业的原材料种类复杂多样,在实际的库存分类管理中仍然存在不合理现象。一方面,大多数制造企业通常只是对原材料种类进行大致分类,并未对其进行细化归类管理,导致部分原材料分类不清晰,容易出现物料积压的情况。例如某纺织服装制造业在原材料库存管理中,只是简单地对纺织面料进行分类,如对棉、麻、醋酯纤维、涤纶等面料进行分类,也未能对其进行细致地划分,如棉布分为纯棉、涤棉等,根据棉布织数可以分为40支、50支等类型,进而在实际分类中也未考虑到这方面的因素,导致原材料分类管理比较混乱,容易导致部分纺织面料积压。另一方面,原材料分类管理中未考虑到原材料价格数量与主次关系,导致不同价格数量的原材料混合存放,在查找与使用时极不方便。

2.3 原材料库存信息化管理水平不高

在信息技术的快速发展下,将其与原材料库存管理相结合,有利于实现原材料库存的信息化管理,能够极大地提高库存管理效率,降低差错率。然而,大多数制造企业原材料库存管理的信息化水平有待提高。一方面,虽然部分制造企业在仓库管理中会应用ERP信息化管理系统,但是在原材料库存管理中,对其系统功能的开发不足,仅把它当作EXCEL使用,在原材料出入库清点核对中完全采用人工核对并用人工将数据录入到系统中,容易出现差错。另一方面,原材料库存信息化共享程度低,缺乏信息沟通渠道。在制造企业原材料库存管理中,涉及原材料采购、生产、銷售等各部门各环节的管理需求,只有确保原材料库存管理与其他各部门之间形成有效的信息沟通与共享机制,才能够提高原材料库存控制效率,实现原材料库存管理降本增效。然而在实际库存管理中,EPR系统中原材料库存查询功能缺失,未能形成准确的库存数据报告,也未建立起各部门之间畅通的信息沟通渠道,导致各部门对原材料数据信息了解不足,原材料库存管理部门也无法及时获取其他部门的原材料需求信息,导致原材料库存管理效率低下[4]。

3 制造企业原材料库存控制优化策略

3.1 采取科学需求预测法提高准确率

制造企业由于各种因素(如需求预测过大、客户订单不稳定、需求预测比较随意、各部门缺乏原材料需求沟通等因素)导致原材料需求预测不精准,进而影响原材料的采购数量,容易导致原材料库存积压或短缺。针对这些问题,需要采取科学的需求预测方法,提高原材料需求预测的精准率,以便制造企业原材料需求与采购、生产、销售各部门各环节精准对接,从而提高原材料库存周转率,以获取更大的经济效益。当前,根据需求预测理论,可以结合制造企业的历史数据,以实际的销售量为基础,对需求预测进行科学地计算。常用的时间序列法下需求预测的方法包括移动平均法、回归分析与季节指数结合预测法、指数平滑法等。以移动平均法、指数平滑法的计算方式为例,通过平均绝对离差MAD对两种预测方法的计算结果进行比较,选择最佳需求预测方法。

一是简单移动平均法,主要对制造企业短期的原材料需求预测,计算公式为:

其中,Sa表示下一期的预测值;Ba-1表示前一期的实际值;Ba-2表示前两期的实际值;n表示移动平均的时期个数;通过对L汽车线缆制造企业2020年第1季度、第2季度铜丝实际值数据进行计算,设置不同的平均时期个数,对比预测结果,总结最佳平均时期个数。如果设n=2,可以得出以下结果,见表1。

当n=2时,MAD=(2+5+10+55)/4=18;以同样的计算方法得出:n=3时,MAD=16;n=4时,MAD=38.5。

MAD数值越小,表示需求预测越接近实际值。由此可以看出,当移动平均时期个数为2时,需求预测与实际值最接近。

二是一次指数平滑预测法,也是对制造企业原材料的短期需求进行预测的,主要通过对前观测值进行加权处理。计算公式如下。

其中,a表示平滑常数,取值范围0<a<1;Fn表示n期平滑值;Fn-1表示n-1期平滑值;Rn表示n期实际值。通过对L汽车线缆制造企业2020年第1季度、第2季度铜丝的实际数据进行计算,利用SPSS软件“平滑指数”计算预测值与绝对离差值。对比不同平滑常数下的预测结果,绝对离差值越小表示需求预测与实际值越接近。设a=0.2时,可以得出以下结果,见表2。

当a=0.2时,MAD=(10+35+5+18)/4=17;以此类推,当a=0.3时,MAD=16.25;a=0.4时,MAD=15.5;由此可以看出,当平滑指数为0.4时,需求预测与实际值最接近。

综上,移动平均法下,n=2时,MAD=16;一次指数平滑法下,a=0.4时,MAD=15.5;通过对比可以看出,采取一次指数平滑预测法对原材料需求进行预测,可以提高需求预测的精准率,确保需求预测与实际数据接近。上述预测方法只是为制造企业原材料需求预测提供科学的预测思路,在实际需求预测中,还需要具体问题具体分析,由于原材料的需求环境时刻在变化,原材料需求量也会随之改变,因此需要根据不同情况使用不同的预测方法,确保找到最佳预测方法,提高原材料需求预测的准确率,从原材料源头避免出现原材料库存积压或缺货的问题,有效提高原材料库存周转率。

3.2 利用ABC-VED分类法加强分类管理

针对制造企业原材料库存分类管理不合理的情况,需要利用ABC-VED分类法对原材料库存进行优化分类管理。首先,利用ABC分类法对制造企业的原材料库存进行分类,之后将其与VED分类相互结合,形成综合分类法,最后通过案例验证这一分类法的分类效果。

3.2.1 ABC分类法

这一分类方法主要是按照种类和资金占比高低进行分类的,A表示资金占比最高,而种类占比最低;B表示二者占比适中;C与A相反。具体见表3。

以A汽车零部件制造企业原材料库存的ABC分类为例,根据资金占比进行分类,见表4。

3.2.2 ABC-VED分类法

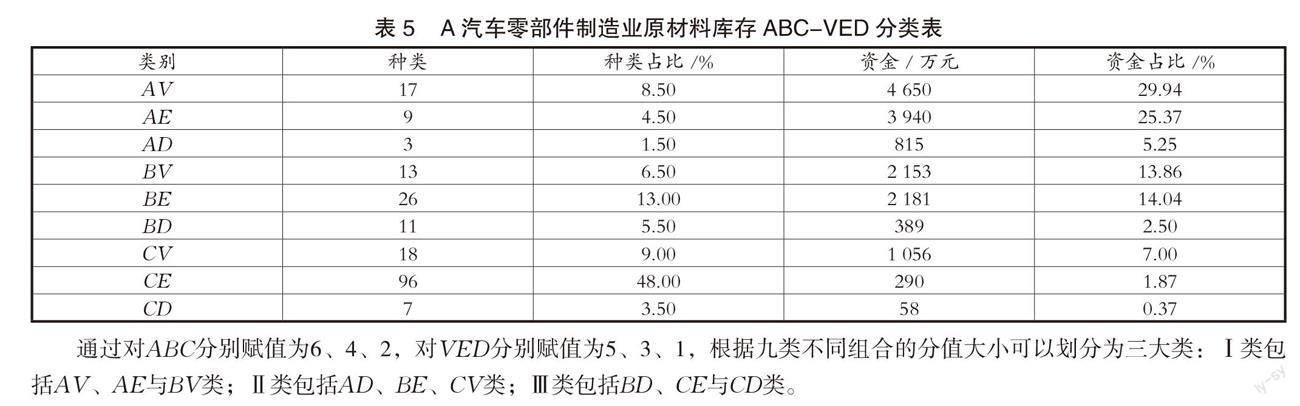

VED分类法主要是根据库存重要性分为重要(Vital)、必要(Essential)、一般(Desirable)三类,将ABC-VED结合,可以分为九类。例如以A汽车零部件制造业原材料库存ABC-VED分类为例,具体情况如表5所示。

通过对ABC分别赋值为6、4、2,对VED分别赋值为5、3、1,根据九类不同组合的分值大小可以划分为三大类:Ⅰ类包括AV、AE与BV类;Ⅱ类包括AD、BE、CV类;Ⅲ类包括BD、CE与CD类。

3.2.3 分类优化效果分析

通过ABC-VED分类法优化前与优化后原材料库存的分类对比发现,通过ABC-VED分类后,制造企业的原材料库存分类管理更加清晰了,通过对各类原材料库存控制成本进行计算对比可以发现,采取ABV-VED分类法优化分类管理后,可以顯著降低原材料的库存成本。详情如表6所示。

3.3 加强原材料库存控制信息化建设

针对当前制造企业原材料库存信息化管理水平不高的情况,还需要加强其信息化建设。一方面,在原有的ERP系统基础上引入RFID系统,通过自动射频识别技术对原材料库存进行自动识别,以便获取相关信息。并将该系统与ERP系统相连,将原始数据与ERP系统共享,实现自动化管理,减少人工出错率,有效提高原材料库存管理效率。例如在物料数量与种类核对中,通过RFID系统自动核对,一旦核对数据不相同就会自动报错处理。另一方面,构建库存信息化管理平台,促使各部门信息共享。制造企业需要针对原材料库存管理建立信息化管理平台,将原材料库存信息及时传送到信息化管理平台,促使各部门之间进行信息共享,便于采购部门、生产部门与销售部门根据原材料库存信息开展一系列工作[5]。同时,其他各部门也需要将原材料需求信息及时传递到信息化管理平台,便于原材料在库存控制中对各种类型与数量的原材料进行精细化管理与调取使用,确保原材料库存与实际需求相符,避免出现原材料库存积压与短缺的现象。

4 结语

总之,优化制造企业原材料库存控制有利于提高原材料库存周转率、降低库存资金占用成本,实现降本增效的目标。针对制造企业原材料库存控制中出现的一些问题,提出相关的优化控制策略,如采取科学的需求预测法提高预测的准确率、利用ABC-VED分类法加强对原材料库存的分类管理,加强原材料库存控制的信息化建设等,通过一系列控制优化处理,有效降低原材料库存控制成本,提高原材料库存控制效率。

参考文献:

[1] 陈光会,王瑞亭,苏兵,等.基于订单取消量可预测的制造商原材料库存优化研究[J].预测,2021,40(3):69-75.

[2] 郝永杰.制造类企业零部件库存控制优化策略研究与应用[J].物流工程与管理,2019,41(2):56-57.

[3] 曹方来.探讨制造型企业库存管理的优化[J].市场调查信息:综合版,2022(13):172-174.

[4] 裴超.钢铁企业原燃料库存优化控制研究[J].中国总会计师,2022(11):141-143.

[5] 高扬,王辉.基于大数据时代发电企业燃煤库存优化研究[J].长江信息通信,2021,34(1):178-180.

猜你喜欢

商品与质量(2021年43期)2022-01-18

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

商场现代化(2016年22期)2016-10-18

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

中国洗涤用品工业(2015年6期)2015-02-28