企业并购案例分析

2023-07-29 09:37邓志伟

商场现代化 2023年13期

摘 要:并购赋能企业提升经营绩效。本文以TCL科技并购中环集团为例,分析了并购的风险,描绘了并购后TCL科技会计指标的变化趋势,根据事件分析法洞悉并购对TCL科技股价的短期影响。实证分析得出,TCL科技并购中环集团虽然短期内对股价的提振作用不大,但长期来看,能够显著提高企业的盈利能力,助力企业经营绩效提升。TCL科技并购中环集团不仅布局了半导体产业链上游,而且开启了光伏业务的新盈利增长点,是TCL科技剥离终端业务实施专业化经营战略后的又一次重新出发。

关键词:TCL科技;产业链布局;会计指标;事件分析法

一、引言

计划在2030年前实现碳达峰,争取在2060年前完成碳中和,这是我国在联合国大会上对世界做出的郑重承诺。正因碳中和顶层设计的推动,光伏行业发展呈现新态势。中环集团是国内较早入局光伏行业并成功在深交所上市的光伏新能源材料生产企业,但其企业经营模式过于死板,不利于长期发展。因此,中环集团便成了TCL科技的一个较好的收购标的。2020年TCL科技宣布并成功收购中环集团,为企业发展进一步赋能。

二、文献综述与理论基础

企业发展前期,可以通过纵向一体化获得较大竞争优势,但想要实现纵向一体化也需要企业更大的付出。因此,覆盖全产业的纵向一体化竞争能力被削弱,横向一体化的经营模式被更多企业青睐(卜庆军等,2006)。

中国企业的收购动机不同于国外。中国企业选择并购的动因可以归结为:在政府助推的背景下实施并购;为掌握更多资源实施并购;为扩大企业规模而实施并购;为得到政府政策支持合理避税而实施并购;为扩大企业市场规模而实施并购(谢亚涛,2003)。博弈论可以很好地解释企业并购动因,同时从财务、经营、管理三个角度构建指标体系,衡量企业并购绩效(杨帅、李卫宁,2007)。企业为提升经营绩效而进行并购,但不能仅从股价变动趋势反映并购绩效,而应构建财务指标体系考察企业并购绩效(冯根福,吴林江,2001)。商誉源于企业并购的溢价,商誉过高意味着企业股价存在泡沫,商誉提升企业业绩,但投资者过度反应使股价积累泡沫,管理层利用并购引发的泡沫赚取超额收益(高榴、袁诗淼,2017;杨威等,2018)。有关系的财务顾问的“关系租金”和声誉高的财务顾问的“声誉见证”可以提升并购速度和绩效(宋贺,段军山,2019)。明确的董事会非正式层级结构将削弱利益冲突,有助于提升企业长期绩效(何瑛,马添翼,2021)。

三、研究方法与内容

本文对TCL科技收购中环集团后的财务报表状况进行分析,从会计角度分析并购对TCL科技是利好或是利空。股市是市场的晴雨表,投资者对于TCL科技的估值对于企业发展也至关重要,本文采用事件分析法对并购产生的短期影响进行分析。此外,本文还将构建会计指标体系,利用主成分分析法对并购产生的长期影响进行分析。

四、并购效果

1.会计分析

本文的会计分析主要以TCL为主体展开,分析TCL并购中环集团的绩效。

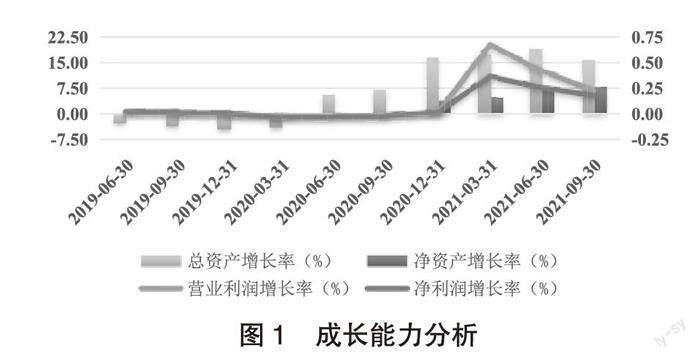

(1) 成长能力分析

想要正确刻画TCL科技的发展前景,可以通过观察企业的总资产增长率,它可以用来反映企业资产规模的可持续增长能力;还要观察企业的净利润增长率,其用来反映企业净利润的获取能力。净资产增长率最能反映投资者获取收益的变化;营业利润增长率则反映的是企业市场份额的变动。

并购前TCL科技终端面板业务已饱和,营业利润增长率不高且竞争力稍显不足,但并购后的TCL科技的营业利润增长率大幅提升。净利润在并购后有大幅提升,TCL科技经营状况较好。总资产增长率逐年上升,TCL科技的企业规模在逐年提升,通过观察企业的净资产增长率发现,其净资产增长率也在逐年提升,但增速并未超过总资产收益率,也说明TCL科技既采用负债融资又采用股权融资,但负债增速超过了股权增速,负债的税盾效应促进企业收入增加。(见图1)。

图1 成长能力分析

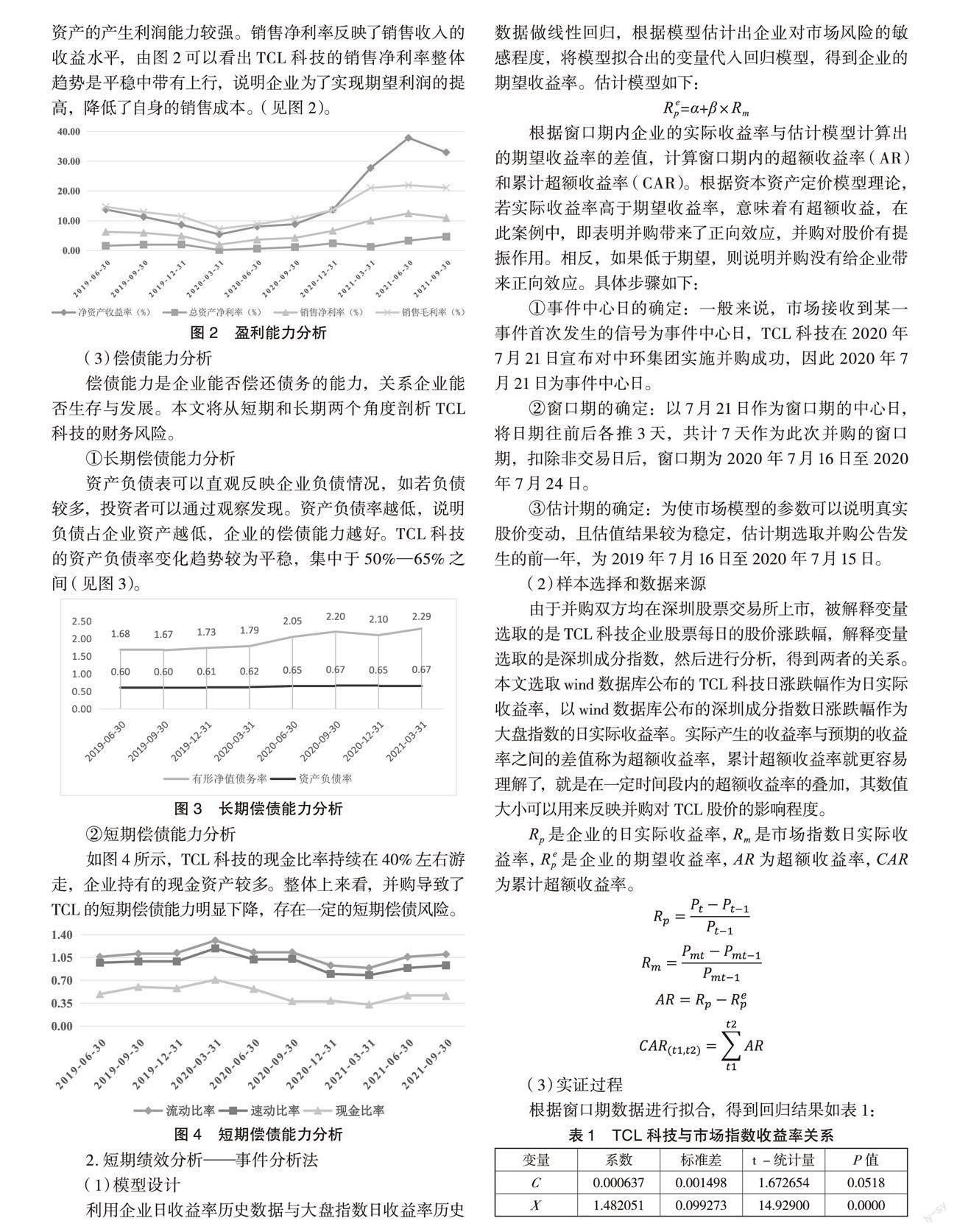

(2) 盈利能力分析

为观察企业获取利润的能力,选用盈利能力指标来观测,本文选取的是企业净资产收益率。TCL科技的净资产收益率和总资产净利率指标都在不断提升,说明企业资产的产生利润能力较强。销售净利率反映了销售收入的收益水平,由图2可以看出TCL科技的销售净利率整体趋势是平稳中带有上行,说明企业为了实现期望利润的提高,降低了自身的销售成本。(见图2)。

图2 盈利能力分析

(3) 偿债能力分析

偿债能力是企业能否偿还债务的能力,关系企业能否生存与发展。本文将从短期和长期两个角度剖析TCL科技的财务风险。

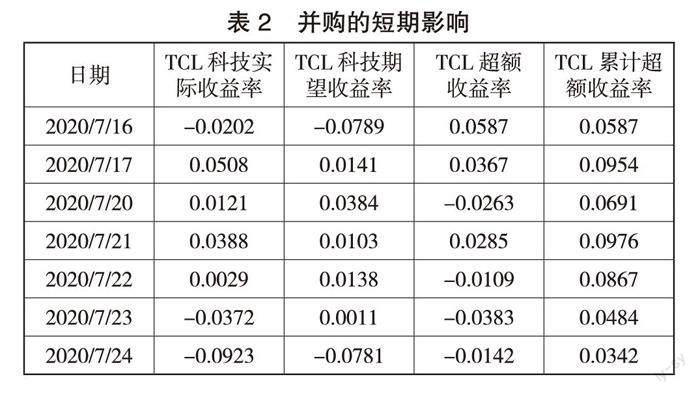

①长期偿债能力分析

资产负债表可以直观反映企业负债情况,如若负债较多,投资者可以通过观察发现。资产负债率越低,说明负债占企业资产越低,企业的偿债能力越好。TCL科技的资产负债率变化趋势较为平稳,集中于50%—65%之间(见图3)。

图3 长期偿债能力分析

②短期偿债能力分析

如图4所示,TCL科技的現金比率持续在40%左右游走,企业持有的现金资产较多。整体上来看,并购导致了TCL的短期偿债能力明显下降,存在一定的短期偿债风险。

图4 短期偿债能力分析

2.短期绩效分析——事件分析法

(1) 模型设计

利用企业日收益率历史数据与大盘指数日收益率历史数据做线性回归,根据模型估计出企业对市场风险的敏感程度,将模型拟合出的变量代入回归模型,得到企业的期望收益率。估计模型如下:

Rpe=α+β×Rm

根据窗口期内企业的实际收益率与估计模型计算出的期望收益率的差值,计算窗口期内的超额收益率(AR)和累计超额收益率(CAR)。根据资本资产定价模型理论,若实际收益率高于期望收益率,意味着有超额收益,在此案例中,即表明并购带来了正向效应,并购对股价有提振作用。相反,如果低于期望,则说明并购没有给企业带来正向效应。具体步骤如下:

①事件中心日的确定:一般来说,市场接收到某一事件首次发生的信号为事件中心日,TCL科技在2020年7月21日宣布对中环集团实施并购成功,因此2020年7月21日为事件中心日。

②窗口期的确定:以7月21日作为窗口期的中心日,将日期往前后各推3天,共计7天作为此次并购的窗口期,扣除非交易日后,窗口期为2020年7月16日至2020年7月24日。

③估计期的确定:为使市场模型的参数可以说明真实股价变动,且估值结果较为稳定,估计期选取并购公告发生的前一年,为2019年7月16日至2020年7月15日。

(2) 样本选择和数据来源

由于并购双方均在深圳股票交易所上市,被解释变量选取的是TCL科技企业股票每日的股价涨跌幅,解释变量选取的是深圳成分指数,然后进行分析,得到两者的关系。本文选取wind数据库公布的TCL科技日涨跌幅作为日实际收益率,以wind数据库公布的深圳成分指数日涨跌幅作为大盘指数的日实际收益率。实际产生的收益率与预期的收益率之间的差值称为超额收益率,累计超额收益率就更容易理解了,就是在一定时间段内的超额收益率的叠加,其数值大小可以用来反映并购对TCL股价的影响程度。

Rp是企业的日实际收益率,Rm是市场指数日实际收益率,Rpe是企业的期望收益率,AR为超额收益率,CAR为累计超额收益率。

(3) 实证过程

根据窗口期数据进行拟合,得到回归结果如表1:

代入回归模型得到:

TCL科技日期望收益率=0.000637+1.482051*深圳成分指数日收益率。根据已有数据计算得出,并购对TCL科技的短期影响如表2,并将超额收益率和累计超额收益率绘制成图5,以便更清晰直观地反映影响程度。

图5 TCL科技并购后短期影响

从图5可以看出,7月17日TCL科技与承让方签订了股权转让协议,股价有小幅上升,说明存在信息泄露可能,高管提前知道17日将签订股权转让协议,大量买入TCL科技股票导致16日以及17日股价上升,超额收益率分别为5.87%和3.67%。而TCL并未在17日发布已成功收购中环的消息,高管卖出股票导致股价下跌。7月21日,TCL发布公告成功收购中环,当天市场对收购做出了积极反应,实际收益率超过期望收益率,超额收益率达到2.85%,说明并购提振了股价。并购后3天,超额收益率持续为负,这也说明并购不是短时间提升股价的有效武器,但股价在并购前后有小幅上升,且累计超额收益率持续为正,足以证明并购的积极作用。

3.风险分析

6月19日宣布拟投资20亿元入股日本JOLED,7月又参与到中环集团的招标,这些行为将耗费TCL科技的大量资金,提升TCL科技经营风险。

纵观TCL科技目前的主营业务收入来源于半导体显示业务,目前来看,TCL科技并不会将重心置于光伏領域,而现在却以100%的股权并购中环集团有些急于求成。未来双方如何更好发挥协同效应,是一个值得研究的问题。

五、总结与启示

1.并购案例总结

TCL科技顺利收购中环集团,其控股子公司中环股份的主营业务是研发和生产硅材料,而硅材料是半导体行业最重要的原材料,而TCL科技企业自身的主营业务恰巧需要大量的硅原料。因此,TCL科技需要并购中环集团。此外,TCL在国际化上的经验和已建立起的全球供应链,也将在支持中环拓展海外布局中发挥更大作用。

2.并购案例启示

TCL科技并购中环集团不仅纵向完善半导体材料业务,而且横向布局新能源领域。虽然目前TCL科技实施的是专一化经营战略,集中资源发展半导体显示业务。但面板行业(半导体显示行业)会随产能的更迭和释放呈现出较强的周期性,未来发展空间有限,且目前行业龙头地位明确,市场份额增长放缓,探索新业务对于TCL科技十分重要。中环的赋能为TCL科技带来了半导体材料业务以及新能源业务,使TCL科技在主营业务——半导体显示业务上进一步扩大了竞争优势。随着TCL科技开启外延式并购策略,企业业务再次由专业化布局向多元化布局转型。但本次转型则更加注重在主营半导体显示业务优势基础上扩大优势,通过引入中环股份为主营业务纵向向上一体化提供支持,进一步抢占利润高地。因此,相比于最早的中下游多元化发展,现阶段布局则更具针对性。同时,在半导体显示业务继续加强的基础上,中环股份的光伏优势或为企业带来全新的增长机遇,助力TCL科技发展。

参考文献:

[1]朱晋伟,孙江涛.中国光伏行业发展中的新问题及对策[J].企业经济,2012(3):125-128.

[2]卜庆军,古赞歌,孙春晓.基于企业核心竞争力的产业链整合模式研究[J].企业经济,2006(2):59-61.

[3]谢亚涛.企业并购的绩效分析[J].会计研究,2003(12): 52-53.

[4]杨帅,李卫宁.企业并购绩效综合评价模型研究[J].工业技术经济,2007(7):82-85.

[5]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-61,68.

[6]高榴,袁诗淼.上市企业并购重组商誉及其减值问题探析[J].证券市场导报,2017(12):58-64.

[7]杨威,宋敏,冯科.并购商誉、投资者过度反应与股价泡沫及崩盘[J].中国工业经济,2018(6):156-173.

[8]宋贺,段军山.财务顾问与企业并购绩效[J].中国工业经济,2019(5):155-173.

[9]何瑛,马添翼.董事会非正式层级与企业并购绩效[J].审计与经济研究,2021(2):74-84.

[10]云昕,辛玲,刘莹,等.优酷土豆并购案例分析——基于事件分析法和会计指标分析法[J].管理评论,2015(9):231-240.

作者简介:邓志伟(1997— ),男,汉族,江苏盱眙人,苏州科技大学在读研究生,研究方向:公司金融与投融资管理。