从大数据视角看税期市场流动性变化

2023-08-06 13:29裴蔚侯婷艳宋俊杰

银行家 2023年7期

裴蔚 侯婷艳 宋俊杰

研究背景和现状

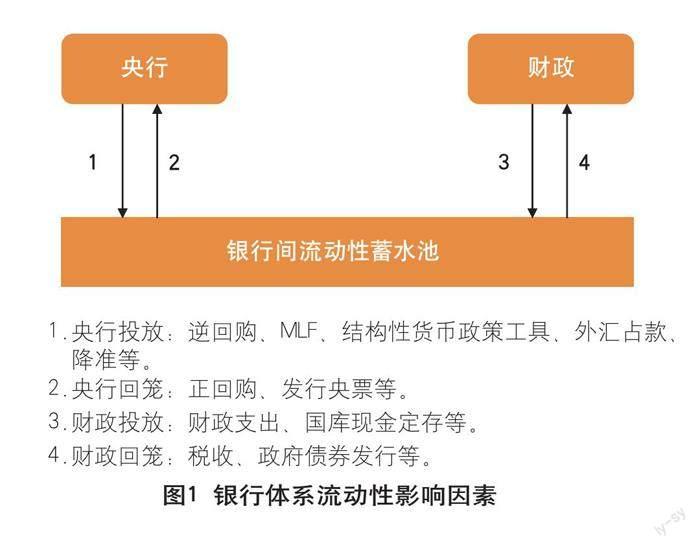

在我国,央行履行经理国库职责,商业银行代为办理国库集中收付等事宜。资金进入国库前,由商业银行暂为代管,资金入库时离开银行间市场,出库时形成财政投放,重回银行间市场。因此,央行与财政部门构成直接影响银行体系流动性的两大主体(见图1)。

国库资金监测可通过央行按月公布资产负债表的“政府存款”科目进行。据统计,政府存款科目的余额已从1999年末的0.18万亿元增长至2023年2月的5.13万亿元,占比也由5%左右上升至12%左右,是仅次于央行基础货币投放的重要流动性影响因素。

政府存款的主要来源是财政一般公共预算收入,而税收收入又是财政一般公共预算收入的主要部分,占比高达83%。缴税行为将直接影响政府存款变化,带来基础货币的增减,进而影响市场流动性。因此,就税期市场流动性变化展开研究,总结规律,有助于商业银行提前制定应对策略,在有效对冲税期影响的同时,防范流动性风险,实现安全性、流动性和效益性的协调统一。

目前,对税期市场流动性变化的研究,仍以定性分析为主,定量分析相对较少,本次研究综合考虑税期的时间、金额、节奏等因素,尝试使用统计学和人工智能等大数据分析方法,对市场流动性的主要风向标——存款类机构质押式回购利率(以下简称“DR利率”),进行了定量分析,以总结税期市场流动性变化的主要规律。

企业①缴税过程解析

银行、企业、国库之间的关系

商业银行是连接企业和国库的枢纽,既为企业提供代理结算业务,又接受委托代理国库收支,办理国库经收等业务。一般而言,办理国库经收的商业银行设立“待结算财政款项”一级科目,收纳的预算收入,使用“待结算财政款项”科目下的“待报解预算收入”专户进行核算。

当企业发生缴税行为时,缴税资金从企业日常使用账户向代理银行转移,最终由代理银行集中交付至国库,资金从银行体系流出;当财政资金拨付使用时,由国库向企业进行支付,资金从政府存款转变为企业存款,资金重新流回银行体系(见图2)。虽然从完整资金流动路径上看,缴税与拨付是从银行体系流出到回流银行体系的循环,但这一循环的时间往往较长,其间资金流动的过程会实时影响基础货币数量,进而影响市场流动性。

企业纳税人缴税主要流程

税期开始后,企业通过电子税务局网站进行纳税申报,然后税务部门依据事先签订的三方协议,从代理银行的账户上扣款。国库经收行收纳的预算收入,一般在当日,最晚在下一工作日办理报解入库手续,此后资金离开银行体系,体现为央行资产负债表政府存款增加,形成财政资金回笼。

纳税申报分为按季申报和按月申报两类,按季申报发生在各季度首月。缴税截止日为国家税务总局网站公布的申报缴纳期的最后一日,缴税高峰一般出现在截止日前夕。常规月份申报截止

日为当月的15日,遇法定节假日则相应顺延,遇到疫情等特殊事件影响时,缴税截止日会公告后移,如2020年疫情时期,部分月份的缴税截止日进行了后移。

分析方法介绍

此次研究主要使用了统计检验、时间序列分解和聚类模型三类方法,分析了2017年1月至2023年2月各交易日数据。为全面覆盖税期影响,以缴税截止日为基准,对截止日之前的10个工作日和之后的5个工作日进行了打标。缴税截止日打标为0,截止日前、后的第n个工作日分别打标为n、-n。同时,考虑2月、10月分别因春节、国庆长假导致税期错位,同其他月份差异较大,笔者在研究中进行了剔除。

考虑隔夜和7天品种为回购交易主要品种,合计占比在97%左右,本次研究主要对DR001和DR007利率②进行分析。

统计检验。统计检验是根据一定假设条件,由样本推断总体的一种方法,其中,单样本T检验通常用于检验总体均值是否等于某个已知值。此次研究使用单样本T检验,检验DR利率单日变动均值是否为0,从而分析DR利率是否出现上行,T检验使用的置信水平为95%。

时间序列分解。时间序列分解模型可以将给定时间序列分解为趋势项、周期项和残差项,直观揭示时间序列的趋势性和周期性变动规律。此次研究使用加法分解模型,以单个税期为分析周期,对DR利率单日变动进行了分解。

聚类分析。聚类是针对指定样本,根据样本点相似度,将其归类到若干类别的分析方法。本次研究使用肘部法则③,确定了类别个数为3,然后对DR利率及其单日变动情况进行了聚类分析。

分析结论

税期市场资金面除受缴税因素影响外,还受到央行公开市场操作、财政投放、法定准备金缴存等因素影响,此次的研究对象是各因素综合影响后的情况。

DR001中枢抬升发生在缴税截止日之前6天和之后2天间,税期高峰是缴税截止日之前2天和之后2天间。对DR001单日变动均值进行分析和单样本T检验发现,缴税截止日前的第6天开始,DR001单日变动总体显著为正,市场资金面出现收敛迹象;缴税截止日之前的2天和之后的2天间,DR001持续显著上行,缴税进入高峰。

笔者分析,该现象是不同企业缴税节奏差异的一种反映:一部分对账户现金敏感程度较低的企业,在截止日前的6天左右便开始缴税,相应资金从银行体系流入国库,市场流动性边际收敛;更多企业出于周转和收益考虑,在截止日前的2天左右才开始缴税,推动缴税进入高峰,大量资金流出银行体系,市场流动性明显趋紧;缴税截止后的2—3天,由于清算流程和审核对账等因素,仍有资金继续流出,市场流动性并未明显转松;税期的主体资金流出之后,流动性紧张的态势才得以缓解(见表1)。

税期高峰前夕,DR001上行会出现短暂缓和。以上统計检验显示,税期截止前3天左右,DR001单日变动均值同0的差异变得不显著,且部分日期变动均值转负,DR001上升出现一定缓和。通过对近一段时间税期的DR001进行时间序列分解,观察周期项(可近似看作税期DR001变动节奏的共性规律),可得出相似结论。

笔者分析,一方面或是在利率上行几天后,市场敏感性出现一定下降;另一方面或是税期高峰到来前,对账户现金敏感程度较低的企业已基本完成缴税,而敏感程度较高企业的缴税尚未大量开始,企业缴税密集程度出现短暂下降。

季度缴税期间,DR001上行幅度约是月度缴税的两倍。根据计算,月度、季度缴税期间,DR001上行平均幅度分别约为23个基点和45个基点,季度缴税期价格上行幅度明显扩大。

据统计,近五年来,季度、月度缴税月份缴税金额分别在1.5万亿元和1万亿元左右,季度缴税月份流出银行体系的资金较月度缴税增加5000万元左右,相当于提高准备金率约0.25个百分点。叠加季度缴税月份为季初月,财政支出力度相对较小等因素,市场流动性受到的冲击明显加大。

税期DR007与DR001变动节奏的同步性较强,但变动幅度相对较小。从节奏方面看,DR007利率中枢的上升主要集中在缴税截止日之前7天和之后2天之间,较DR001利率变化略早,但二者同步性较强。从幅度方面看,季度和月度缴税期间,DR007上行的平均幅度只有26个基点和12个基点,明显小于DR001上行幅度。

笔者分析,由于税期距离月末、季末等特殊考核时点较远,因此资金价格受时点因素扰动的影响较小,主要仍受当前市场状况影响,DR001和DR007变动节奏较为同步。但由于DR007一般高于DR001,且DR007品种需支付7天利息,因此,税期机構普遍倾向于融入更多隔夜资金,受此影响,DR007上行幅度较小。

DR001和DR007在税期的变化呈现一定动量效应。对税期DR001和DR007及其单日变动进行聚类分析,观察质心位置和类别分布发现,DR001和DR007在高位区间上,相对更易上行;在低位区间上,相对更易下行,具有动量效应的特征。

笔者认为,在市场利率较高时,市场资金供不应求的状况加剧,资金融入方压力加大,对价格的容忍性被迫提高,更能接受以价换量,拉动了利率继续上行。在市场利率较低时,供需双方情况互换,推动了利率继续下行。

疫情延缓缴税政策对2023年初税期影响较显著。2023年1月、2月是延缓缴税后的前两次税期高峰,缴税截止日当天,DR001分别上行33个基点和36个基点,均高于近年同期平均情况。

新冠疫情期间,为支持制造业中小微企业发展,促进工业经济平稳运行,国家税务总局和财政部于2021年和2022年多次联合出台对制造业中小微企业的税费优惠政策,延缓缴纳其企业所得税、个人所得税(代扣代缴除外)、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加等。税额延缓缴纳的比例为中型企业缓缴50%,小微企业则可全部缓缴,累计缓缴时间最长可达13个月。据了解,全国累计办理延缓缴税的税费金额约为5000亿—6000亿元,这部分税款大多集中在2023年1月和2月份缴纳,资金量约相当于提高准备金率0.25个百分点,对市场流动性产生了一定程度影响。

对商业银行流动性管理的建议

此次研究识别了税期流动性收敛的时段和缴税高峰时段,量化了市场流动性的若干变化,建议商业银行根据分析结论,在税期流动性管理中做好以下工作。

根据税期分段特点,针对性制定流动性管理策略。缴税截止日前的6—2天,资金面逐步收敛,可采取中性偏谨慎的管理策略;缴税截止日前2天至后2天之间,税期进入高峰,资金面收敛幅度较大,可采取谨慎管理策略;缴税截止日6天之前和2天之后,税期因素对市场流动性影响较小,可视其他因素灵活制定管理策略。

提前做好资金摆布,合理对冲税期影响。商业银行制定融出安排时,可在税期利率上行时段摆布更多到期资金,在应对市场流动性收敛的同时,还可积累更多日初可用头寸,一方面减少利率抬升后的融入压力,降低融入成本;另一方面可通过再融出,在利率较高时段获取更多收益,提高资金的运用效益。

资金缺口尽量在距缴税截止日2天之前弥补。缴税截止日前的2天至截止日后的2天之间,税期进入高峰,市场利率持续运行在高位区间的概率较大,融入资金成本较高,且存在无法融入充足规模的风险,建议提前制定融资策略,尽量在税期高峰到来前弥补资金缺口,降低融资成本和流动性风险事件出现的可能性。

适度提升备付水平,应对市场可能出现的极端情况。由于动量效应,在税期市场利率较高时,资金价格出现大幅上行等极端情况的可能性相应升高。针对此种情况,应强化流动性供需状况分析,充分研判市场变化,视情况抬升超额备付至安全水平,以应对突发大额走款等紧急状况,确保自身流动性安全。

(作者单位:中国农业银行资产负债管理部)

责任编辑:孙 爽

976639255@qq.com

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国外汇(2019年16期)2019-11-16

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

故事作文·低年级(2018年3期)2018-04-08

中国会计年鉴(2015年0期)2015-01-30

中国会计年鉴(2014年00期)2014-02-03