市场竞争环境下企业内部转移定价研究

2023-08-29 01:30薛锐

会计之友 2023年16期

薛锐

【摘 要】 作为管理会计的重要组成部分,内部转移定价是企业界定各责任中心的经济责任,计量其绩效,为实施激励提供可靠依据的重要工具和方法。案例ZN公司,经历了从市场抢占型竞争,到市场垄断型竞争,再到市场拓展型竞争三个典型阶段,为应对外部环境变化,企业相继进行了从以任务为中心的直线制组织结构,到以结果为中心的敏捷组织结构,再到以关系为中心的平台制组织结构的变革与优化,并在不同阶段采取灵活、多样的内部转移定价方法,有效支撑了企业的组织核算和项目核算。文章丰富了不同竞争环境下企业内部组织结构的演变及其对内部转移定价方法选择的研究,对企业如何选择内部转移定价方法有一定实践指导意义。

【关键词】 内部转移定价; 市场竞争环境; 软件企业; 数字经济

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0032-07

一、引言

近年來,越来越多的企业开始采用内部市场化的方式来推动组织变革、提高组织效能、激活人才活性,以有效应对“大企业病”和日益激烈的竞争环境[1]。而企业内部市场化离不开组织结构设计以及内部组织之间的转移定价。

首先,组织结构设计是内部市场化的基础。企业内部组织主体之间存在着广泛的既合作又竞争的竞合关系[2],每一个组织主体可视为一个虚拟的产权主体[3]。在组织结构设计中,将每个虚拟产权主体的权利明晰化,明确每一个内部组织单元的虚拟资产控制权和虚拟核算收益权,从而在企业内部建立一个虚拟产权主体之间的内部交易市场。

其次,转移定价方式是内部市场化的核心。内部转移定价通过计算明确各虚拟产权主体的经济责任,实现对虚拟产权主体的绩效评价,进而提升员工工作效率,实现整体利润最大化[4]。内部转移定价方式的选择,代表了公司内部市场机制的设定[5]。一个好的内部转移定价方式,应该同时满足激励相容、能准确评价内部组织单元绩效,以及内部组织单元实现自治三个要求[6]。

很多学者对组织结构和企业内部转移定价展开了研究。例如:崔健波等[7]的研究发现,在组织结构为上、下游两个自治单元的传统制造业企业中,如果以标准成本作为公司内部交易的转移价格,将不利于企业整体削减成本;刘义鹃等[4]以组织结构为责任中心的房产企业为例,对大规模企业内部转移定价制度展开了研究。但是这些研究多是基于静态的角度,对某一种组织结构中企业内部转移的定价方式及后果展开的研究,并未对不同组织结构下内部转移定价方式进行对比研究。

市场竞争是影响企业行为的重要外部影响因素[8],不少研究发现市场竞争将直接影响企业的创新投资决策[9]、战略决策[10]、未来盈利预期[11]、组织冗余[12]等。企业所处的市场竞争环境也将直接影响企业的组织结构设计,进而影响内部转移定价规则制定。但是现有文献对不同竞争环境下企业内部组织结构的演变及其对内部转移定价方法选择的研究仍较为少见,本文试图通过案例分析的方式拓展这方面的研究。

本文选择ZN公司作为研究对象。该公司是一家专注于为国内大型企业客户的信息网络和IT基础设施提供运营支撑系统的软件公司,随着我国软件产业的发展,公司经历了不同的市场竞争环境,为应对行业竞争,公司内部组织结构不断展开变革,相应的内部转移定价方式也在不断演进。通过分析ZN公司内部转移定价在不同竞争环境下不同组织结构中的变迁,将有助于丰富学术界对内部转移定价影响因素的研究,有助于实务界探讨内部转移定价的方法选择,为其他企业的内部转移定价选择提供参考。

二、市场抢占型竞争环境下的软件企业内部转移定价

(一)市场竞争环境与组织结构

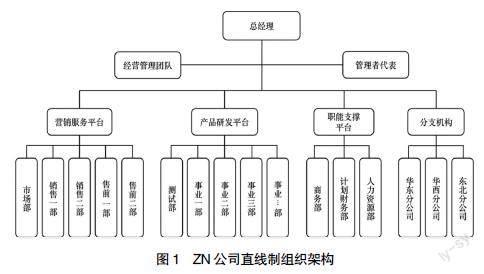

自2000年《鼓励软件产业和集成电路产业发展若干政策》等文件发布以来,我国软件行业进入黄金发展期。由于政策利好和整体产业振兴,市场需求呈现井喷式增长,虽然存在技术和人才准入门槛,但是由于早期行业利润空间大,大量企业纷纷涌入。据统计,2000年我国软件销售额达230亿元,2004年为479.1亿元,年均复合增长率为20.1%;与此同时,市场上的软件企业大部分为中小企业。在这一时期,企业的主要竞争策略就是抢占市场,最大程度地提高市场占有率,通过市场份额的增加实现利润增长、规模扩张。为实现这一目标,大多数软件企业普遍采用直线制组织结构,以确保公司总部命令能够被迅速执行。

直线制组织结构是一种最基础也是最普遍的组织结构,上下级的权责关系是直线型,上级在其职权范围内具有直接指挥权和决策权,下属必须服从。ZN公司在这一阶段也采用了这一结构,如图1所示。直线制组织结构的本质属于以任务为中心的组织架构,组织中的各部门及团队对局部工作能够产生的成果负责,但并不直接体现为市场结果[13]。软件企业中,销售部所获得的客户订单,市场部所主导的市场活动,研发团队所取得的阶段性技术突破,人力资源部、财务部对其他部门的支持等,都属于局部工作成果。

(二)内部转移定价与组织核算

直线制组织结构中各部门只对上级和公司安排的任务负责,组织整体绩效是所有人共同努力才换来的市场回报,组织内部个人的贡献难以被度量,员工搭便车、推诿懈怠等情况时有发生。为调动员工积极性,很多采用直线制组织结构的传统生产制造业也引入了内部转移定价机制;该定价基于流水线上下游部门之间,从原材料的投入到产成品的入库,各个环节之间形成内部转移定价[14],使成本和利润在整个业务链条上能够合理地分担和分享,从而及时弥补生产管理中的缺陷和浪费。但是,与传统加工制造业规模化生产不同,软件企业所提供的产品其市场需求个性化程度较高,除了像操作系统、数据库等基础软件产品以外,大部分软件企业都是单产品定制过程,相同领域的同一款产品在不同企业都可能存在较大差异。因而,绝大多数软件企业属于项目驱动型模式,部门之间的上下游概念相对模糊,很难形成统一定价标准,更无法完成内部转移定价。

为缓解这一问题,ZN公司将事业部制引入直线制组织结构设计中。如图1所示,ZN公司在营销服务平台、产品研发平台下均设立了事业部,每个分公司也被视为一个事业部。公司对事业部开展独立核算,而事业部与事业部之间存在的业务往来,则通过双方协商定价或者工作量评估方式,在事业部层级进行内部转移定价。通过这种方式,ZN公司在组织中初步实现了内部转移定价,公司通过对事业部利润的考核进行管理。事业部层级利润核算公式如下:

事业部利润=(事业部收入-事业部成本)+(内部转移定价收入-内部转移定价成本)-事业部费用

但这样的方式也存在两点不足。一是事业部内部存在大量的人员复用、岗位复用等情况,各业务环节没有清晰的边界分工,降低了内部转移定价的准确性;二是公司职能平台仍然是成本中心,没有有效的手段将此成本合理地核算到各事业部,职能平台与各事业部之间无法开展内部转移定价。

(三)效果評价

在市场抢占期,快速交付项目,形成绝对的市场占有优势是ZN公司的战略决策。以任务为导向的组织结构,能最大限度地按照公司指示,集结形成大兵团作战能力,对外部市场形成快速响应、快速占领市场。2002—2004年,ZN公司的营业收入从7 472.6万元增至10 822.6万元,其提供的电信运营支撑系统(OSS)产品已占据16.62%的市场份额。

但是,直线制组织结构各部门以任务为导向,而不是以市场结果为导向,在面对相同的外部市场环境时,各方的利益诉求往往不一致,导致各部门合作困难。其次,由于组织核算的单元颗粒度较大,随着企业规模的壮大,部分员工懈怠、“吃大锅饭”现象时有发生。即使ZN公司采用了事业部制,事业部之间的内部转移定价能在一定程度上增强事业部之间的协同合作,但是事业部内部仍存在粗放式管理、量化考核不精细等问题;受制于各业务链条没有形成独立的核算,ZN公司难以执行有效的降本增效优化措施,无法形成有针对性的资源优化配置。从公司的财务数据上看,虽然这一阶段营业收入不断提升,但公司的毛利率却从2002年的53.48%降至2004年的46.14%。

三、市场垄断型竞争环境下的软件企业内部转移定价

(一)市场竞争环境与组织结构

2005—2016年,软件行业持续发展,软件业务收入从2005年的3 900亿元增至2016年的48 511亿元。与此同时,软件行业的市场竞争愈发激烈,软件企业激增至4万余家。特别是2011年以后,软件行业的规模增长速度同比呈下降趋势,年规模增长率从38.7%的高点持续降至14.9%的历史最低位。行业增速放缓,收窄了企业的利润率空间,加快了软件企业优胜劣汰的速度,市场资源逐步向头部企业集中。据统计,2016年收入排名前100的企业,其累计收入约占全国软件收入14%的份额。在一些大型软件企业中,虽然市场业务占有率高,但是运营成本居高不下,人均利润贡献率屡创新低。市场竞争环境的改变,迫使企业从原有的向市场资源要红利,转化为向自身效率提升要红利,“修内功”成为企业发展的必然选择。

相应的,企业的组织结构也需要从原有的以任务为中心向以结果为中心调整,从而将外部市场竞争压力有效引入并渗透到企业内部各个环节。为应对新的竞争环境,ZN公司耗费数年时间,对公司组织结构进行调整,不再采用直线制组织结构,而是将公司组织结构划分为经营管理团队、公司平台部门、职能平台以及若干个业务群,业务群下设立多层级的自主经营单元,搭建以自主经营单元为核算对象的敏捷组织架构(见图2)。

在组织结构设计中,ZN公司高度重视企业内部竞争市场的建设,通过风险共担、收益共享,将外部压力在内部进行传递和纾解。首先,ZN公司在各个业务群下定义经营责任主体,按职能划分为销售类自主经营单元、研发类自主经营单元、交付类自主经营单元等独立核算对象。每个自主经营单元能够独立完成生产运营过程中的一项或多项任务,并能与其他单元进行内部市场交易。其次,ZN公司建立内部市场转移定价机制,按照不同的业务场景,对定价主体、定价客体、定价基准以及定价单元内部转移定价四要素进行规范。最后,ZN公司建立了清晰的组织核算与奖惩机制,为每个自主经营单元创建损益表,各单元能够做到业务独立核算、责权利相匹配,并严格落实自主经营单元的负责人对经营结果承担责任。

(二)内部转移定价与组织核算

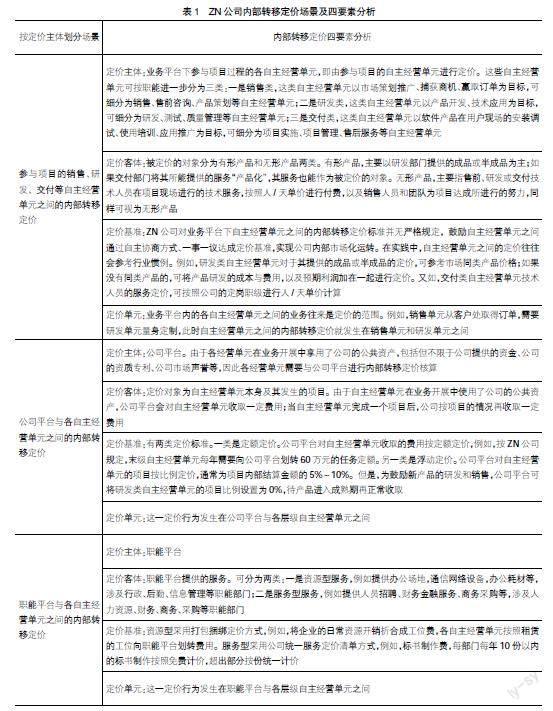

内部转移定价是敏捷组织结构发挥作用的核心。内部转移定价机制的设立是否清晰,将直接影响组织的核算效率。内部转移定价机制设立中,需明确四个要素,分别为:定价主体,即谁掌握了定价的主动权;定价客体,即定价的对象是什么;定价基准,即按照什么标准来定价;定价单元,即明确定价行为发生在什么范围之内[1]。

ZN公司根据业务实际,划分了三个内部转移定价场景,分别为参与项目的销售、研发、交付等自主经营单元之间的内部转移定价,公司平台与各自主经营单元之间的内部转移定价,以及职能平台与各自主经营单元之间的内部转移定价。每个场景下内部转移定价的四要素介绍见表1。

通过对以上内部转移定价细致的分析,可以看出ZN公司将利润分为三部分:自主经营单元净利润、公司平台净利润和职能平台净利润。三者的计算方式如下:

自主经营单元净利润=(外部收入-外部成本)+(内部转移定价收入-内部转移定价成本)-自主经营单元费用-职能平台费用分摊-公司定额-公司平台对项目提成

公司平台净利润=各自主经营单元上缴的项目提成+各自主经营单元上缴的公司定额-公司高管费用

职能平台净利润=各自主经营单元上缴费用分摊-职能平台日常费用及工资开支

通过这样的组织结构设计和内部转移定价机制设定,ZN公司搭建了一个高度市场化的企业内部市场。一方面,公司所有部门都可以被视为“利润中心”,部门相关业务的发生都有相应的内部市场定价,部门的各项成本支出也在内部市场定价之中,每个自主经营单元的盈利可以清晰核算。另一方面,公司可通过内部转移定价方式的调整,激励各个自主经营单元的运转。例如,公司准备开拓西南市场,可降低位于西南部自主经营单元的定额费用;又如,公司鼓励开发某一项目,可对研发该项目的研发类自主经营单元免收定额费用等。

(三)效果评价

ZN公司通过构建以结果为中心的敏捷组织结构,各级自主经营单元作为利润中心,其利润核算结果直接与员工绩效评价结果相关联。为获得利润最大化,各自主经营单元成员充分调动积极性,ZN公司表现出前所未有的活力。原有的部门墙严重,市场压力和风险不能有效地向组织内传导和渗透,一线员工压力大,中后台人员服务意识和危机意识淡薄等困扰公司多年的大企业病得到有效解决。从财务数据看,ZN公司营业收入从2005年的9 731.4万元增至2016年的21 989.0万元,净利润也从925.5万元增至4 125.4万元,毛利率从37.0%增至60.3%。公司已在行业内占据领先地位。

但是,对于成熟既定业务,ZN公司的这套模式能将组织的效能发挥到最大;对于投资回报周期较长的创新业务,这样的模式不能满足业务发展需求。在这样的组织结构和内部转移定价机制下,自主经营单元核算被放在首位,具体项目的核算被忽视,导致自主经营单元核算的整体盈利掩盖了自主经营单元局部项目严重亏损的问题。ZN公司作为一家项目驱动型的软件公司,一旦缺乏项目成本管控的意识和手段,就会导致各自主经营单元只对自己小组织负责,不对公司整体负责;只对近期收益负责,不对长远发展负责,最终导致公司研发创新动力不足、软件成果复用成本过高等问题出现。2016—2018年,虽然ZN公司的营业收入仍然保持上升趋势,从21 989.0万元增至36 634.9万元,但营业成本却开始大幅上升,从18 718.5万元增至30 795.6万元;研发强度也从21.7%一度降至15.7%。

四、市场拓展型竞争环境下的软件企业内部转移定价

(一)市场竞争环境与组织结构

软件是新一代信息技术的灵魂,数字经济发展的基础。2016—2021年,软件行业收入占我国GDP的比重从6.49%上升至8.31%,软件行业在国民经济中的地位日益重要。但软件行业的利润增速却在不断下滑,从14%降至8%。对于软件行业的头部企业而言,亟须通过创新保持公司的行业领先地位,同时寻求新业务的突破,寻找新市场、新领域的业绩增长点。但是研发投入是一个风险较高且期限较长的行为。一项新的软件产品即使研发成功,从前期投入到被行业市场所接受认可,整个孵化过程短则1—2年,长则3—5年。独立核算的自主经营单元负责人主要以完成短期经营业绩目标为管理和资源配置导向,自主经营单元难以胜任长期研发创新的重任。

新的竞争环境促使ZN公司再次对组织结构进行调整。这次调整中,ZN公司将各个事业部的核心研发资源抽离出来,成立公司级的研发中心,由公司对研发项目给予资金和政策扶持,重点考核投资回报周期和投资回报率指标。在这个组织架构下,研发不再归属于业务,而是与业务中心地位对等。调整后的ZN公司组织架构如图3所示。

(二)内部转移定价与项目核算

新的组织架构下,ZN公司内部市场可分为三个组成部分(如图4):一是以公司平台和职能平台为代表的公司方,二是由事业群组成的业务平台,三是新成立的公司层面的研发中心。公司与研发中心之间是一种投资关系,公司提供资金,研发中心创造产品,公司考核的是研发投资回报率;公司与事业群之间是一种平台关系,公司提供资源,事业群完成项目,公司考核的是项目毛利率;研发中心与事业群之间是一种内部交易关系,事业部用研发中心提供的产品交付项目,事业部向研发中心购买产品,这类内部交易研发中心计入收入、事业部计入成本。

在这样的内部转移定价机制中,研发中心所研发产品的定价是核心。不同于市场常见的统一费率定价模式、分层定价模型、按功能定价、基于使用人数的定价、基于使用量的定价模型,ZN公司研发中心在对产品进行内部转移定价时,将资金的时间成本也考虑在内。也就是说在立项之初,ZN公司会对资金投入计划、资金回报计划、回报周期和回报率等重要数据进行测算,对产品进行模拟定价。

例如,公司计划投资300万元让研发中心研发某款产品,分3年平均投入,该产品从第二年开始产生收入,且在第三年、第四年内产生的收入需要能覆盖研发投入成本,按照软件行业惯例,产品的收入是按比例分年流入,因此假设未来4年每年的现金流回收比例分别为0%、20%、30%、50%,资金年化利率为6%,那么可得如下计算公式:

根据计算所得,4年回收期计划的现金流入分别为0、65万元、97万元、162万元。该数据将作为研发中心对该创新产品定价的重要参考,在与事业部的内部转移定价中,这一创新研发产品每年的现金回报至少不低于此金额,才能确保公司投资盈亏平衡。

通过将研发投入精准计入项目成本,ZN公司实现了对项目的核算。目前,ZN公司的软件项目成本由以下四部分组成:(1)外部采购成本,以外部产品实际采购时的含税价格为准;(2)产品或半成品成本,以研发中心的产品内部转移定价为准;(3)项目相关费用,与项目关联的差旅费等各项费用支出;(4)人工实施成本,包括研发人员的项目定制化开发成本和项目交付人员的客户现场实施成本,这部分主要由人力资源提供的员工薪酬和项目工时统计两项数据计算获得。通过对以上成本的统计,每个项目的成本清晰可见,ZN公司的项目成本管控能力大幅提升。

(三)效果评价

通过建立研发产品的内部转移定价、搭建研发中心与事业群之间的内部市场交易体系,ZN公司将研发放在了公司发展的核心位置。一方面,能够有效评估研发产品的投资回报转化率,不仅可作为研发团队绩效评价的重要依据,还可以对实际回报与预期偏差较大的研发项目做到及时止损。另一方面,研发产品内部转移定价能够弥补此前自主经营单元核算下项目成本核算遗漏的不足,公司所有项目的“损益表”清晰可见,曾经隐藏在组织核算中的亏损项目“浮出水面”,能够帮助企业有针对性地进行问题判别和资源优化配置。这一改革完成后第一年(即2019年),ZN公司的营业收入为40 989.2万元,同比增加11.64%;营业成本为31 927.8万元,同比增加3.68%,为近年来的最低增幅;净利润为8 420.8万元,同比增加22.67%;研发支出为7 844.2万元,同比增加20.46%;公司研發强度增至19.2%,公司发展再次迈向新台阶。

五、结论与启示

本文以ZN公司为案例,梳理了公司近二十年的发展,详细分析了ZN公司在不同竞争环境下,企业内部组织结构的演变及其内部转移定价方式的变更,用相应的财务数据对其内部转移定价机制的成效进行了深入分析。研究发现,外部竞争环境会影响企业的组织架构,进而影响企业内部转移定价规则。当外部竞争环境发生变化时,原有的组织架构和内部转移定价规则可能会阻碍公司的发展,公司需要根据竞争环境的变化,及时调整内部转移定价规则。

本文丰富了学术界关于不同竞争环境下企业内部组织结构的演变及其对内部转移定价方法选择的研究,拓展了对市场竞争的经济后果、内部转移定价的影响因素的相关研究。

案例中展现的ZN公司在不同竞争环境下所进行的组织结构变革、内部转移定价方式选择及其后果,对项目驱动型的软件企业具有一定参考价值。ZN公司不同内部转移定价方式下的优劣势分析,对其他有意采用内部转移定价的企业而言具有一定的实践指导意义。

建议学术界和实务界在关注企业内部转移定价机制时,不仅要注意内部转移定价与企业组织结构的关系,还要关注市场竞争对两者的影响。当市场竞争环境变化时,曾经适用良好的内部转移定价机制可能会成为阻碍公司发展的原因之一。

【参考文献】

[1] 张志朋.企业内部市场化定价机制及影响因素研究[J].财会通讯,2021(14):8-13.

[2] TSAI W P.Social structure of "coopetition" within a multiunit organization:coordination,competition,and intraorganizational knowledge sharing[J].Organization Science,2002,13(2):179-190.

[3] 劉方龙,吴能全.探索京瓷“阿米巴”经营之谜——基于企业内部虚拟产权的案例研究[J].中国工业经济,2014(2):135-147.

[4] 刘义鹃,王晶洁.内部转移定价:解读与应用案例[J].会计之友,2020(21):152-155.

[5] PETER SCHUSTER,et al.Transfer prices:functions,types,and behavioral implications[J].Management Accounting Quarterly,2010,11(2):22-32.

[6] RONEN JOSHUA,et al.Transfer pricing for divisional autonomy[J].Journal of Accounting Research,1970,8(1):99-112.

[7] 崔健波,罗正英.标准成本内部定价、可比绩效与动态激励[J].管理评论,2019,31(8):210-218.

[8] 马国清,吕丹.政府补助、产品市场竞争与公司投资效率[J].会计之友,2022(7):24-30.

[9] 王遂昆,李菁.产品市场竞争、政府补助与双元创新投资——基于创业板高新技术企业视角[J].会计之友,2021(14):54-59.

[10] 林钟高,唐洁玉.企业战略差异、产品市场竞争与风险提示信息[J].财贸研究,2021,32(11):97-110.

[11] HAW I-M,et al.The impact of industry concentration on the markets ability to anticipate future earnings:international evidence.[J].International Journal of Accounting & Information Management,2016,24(4):443-475.

[12] 陈景仁,李健,李晏墅.产品市场竞争、融资约束与组织冗余结构[J].经济与管理研究,2015,36(6):129-138.

[13] 丛龙峰.组织的逻辑[M].北京:机械工业出版社,2020.

[14] 成法民,侯紫岚.企业集团内部转移定价研究——以T集团铸造公司为例[J].会计之友,2014(35):12-16.

猜你喜欢

大众科学(2017年3期)2017-03-21

财会学习(2017年5期)2017-03-17

现代管理科学(2017年3期)2017-03-03

财会学习(2017年3期)2017-02-17

中国经贸(2016年22期)2017-01-16

西伯利亚研究(2016年5期)2016-12-23

时代金融(2016年27期)2016-11-25

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

湖南师范大学社会科学学报(2014年6期)2014-12-16