金融科技对家庭金融资产配置的影响

2023-08-30 11:20曾玲玲陈建赟邢思远

武汉理工大学学报(社会科学版) 2023年3期

关键词:金融科技

曾玲玲 陈建赟 邢思远

摘 要: 随着改革开放的不断推进,中国经济飞速发展,家庭财富也实现了快速积累。面对利率市场化和高通货膨胀率,如何实现资产保值增值成为了家庭不得不考虑的问题。通过理论与实证相结合的方式,对金融科技以及家庭金融资产配置的国内外研究现状进行了回顾与整理,并在现有理论研究的基础上构建了金融科技影响家庭金融资产配置的机制框架。在验证传统因素对家庭金融资产配置影响的基础上,研究发现:在2013-2019年全国范围内,金融科技显著增加了家庭对风险性金融资产购买的意愿,并且对其配置比例也有显著的提升作用;具体来说,相较于基金与债券,金融科技对家庭股票市场参与的促进效应最为显著;金融科技对家庭购买金融理财产品的正向影响效应自2013年后逐渐显现;相较于风险性金融资产,金融科技对家庭流动性金融资产配置的影响并不明确,金融资产配置更容易受到金融科技的影响。

关键词: 金融科技; 家庭金融资产配置; CHFS数据

中图分类号: F830.49; F830.9 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2023.03.010

一、 引 言

2021年我国居民可支配收入达35128元,相较于2010年翻了一番,10年间全国居民可支配收入年均实际增长率高达7.2%。与此同时,由于我国市场利率化的推行,国内通货膨胀严重,居民消费价格指数在2011-2019年间涨幅超过24%,这就迫使家庭不得不注重资产的保值与增值。自改革开放以来,我国传统金融业长期忽视中低收入家庭的金融需求,推出的金融产品参与门槛高、同质化严重,家庭无法根据自身需求配置个性化合理的金融资产组合。金融市场供给的缺失,以及糟糕的金融服务体验使得家庭对于金融市场望而却步。这不仅不利于我国家庭资产结构的优化与调整以及财富的进一步积累,更不利于金融市场的扩大发展。面对金融市场供需不均的问题,家庭、金融机构以及政府都迫切地需要寻找解决办法。

随着新型科学技术的不断进步,科技与金融的融合越来越紧密,金融科技的发展也逐渐成为全球各国的重要战略点。我国金融科技虽然起步较晚,但得益于政府的支持以及资本市场的青睐,发展极其迅速。“促进互联网金融的健康发展”早在2014年就出现在我国政府工作报告中。随后,国务院在2016年发布的《十三五国家科技规划》中着重对科技金融产品和服务创新提出了发展要求。为保障金融科技的稳健发展,央行在2017年先后成立了数字货币研究所及金融科技(Fintech)委员会。2019年,央行发布了为期3年的金融科技发展规划,其中明确了金融科技多方面的发展任务,充分认可了金融科技的地位。从投资体量上看,金融科技投资额2019年在全球范围内达到了553亿美元,是2017年投资总额的两倍①。2019年我国金融机构技术资金总投资达1770.9亿元,约占全球的34%,已经处于世界领先位置②。

在金融科技发展过程中,其发展兴起的网络借贷、众筹、第三方支付等新型金融业务模式给家庭带来了良好的金融服务体验。支付宝、微信支付等新型金融科技公司推出的第三方支付平台,既能满足家庭日常的支付结算需求,也能为家庭提供基金购买、理财产品投资、保险参保等金融服务,依靠其担保能力与社交功能,促进了家庭参与金融市场,提高了居民在风险性金融市场的投资积极性。随着金融科技的进一步发展,大数据、云计算、区块链等新型技术逐步走进家庭的生活中,其对我国家庭以及金融资产配置产生的影响是不可忽视的。不仅可以促进新型金融科技公司根据不同家庭特征研发出个性化的金融产品,满足家庭资产保值增值的需求,还可以大幅提升传统金融机构的经营效率和服务水平,激发金融市场潜力。

从金融科技的发展角度来说,金融科技与家庭消费投融资密不可分。金融科技各种关键技术的应用,极大地提升了家庭参与金融市场的效率与服务体验。研究金融科技对家庭金融资产配置的影响,不仅可以促进新型金融科技公司根据不同家庭特征研发出个性化的金融产品,满足家庭资产保值增值的需求,还可以大幅提升传统金融机构的经营效率和服务水平,激发金融市场潜力。

二、 相关研究综述

所谓金融科技(FinTech),简单来说,就是金融和科技的融合,但许多学者对金融科技的深刻内涵有不同的看法。Arner着重于信息技术,认为金融科技主要是信息技术与金融的融合[1]。Liudmila持相同观点,认为金融科技深刻反映了金融行业的数字化进程[2]。Schueffel将金融科技概括为一个利用科技来创新金融业务模式的新型金融产业[3]。许多国际组织与机构也给出了相关定义,英国金融行为监管局认为,金融科技可以利用技术进行金融产品与服务的创新,使金融市场供需之间直接交流,实现金融脱媒。新加坡金融管理局则更加注重科技的份量,将金融科技创新行为归因于科技。美国国家经济委员会则认为金融科技不仅仅是指应用在传统金融服务领域的科技创新,也包含监管手段方面的创新活动。目前最广为人们所接受的是金融稳定理事会(FSB)对于金融科技的定义,即金融科技是指具有新兴科技属性,可以对传统金融服务业和传统金融市场产生深远影响的新兴金融产品、金融服务和金融模式。

而家庭金融资产配置问题属于家庭金融领域的范畴,在家庭金融这一概念由Campbell提出后,影响家庭金融资产配置的因素得到了学者们的关注[4]。家庭金融资产配置的核心要义是家庭通过参与金融市场,进行合理的金融投资,优化家庭的资产配置,最终能够达到提升家庭收入以及平滑消费的目标。随着金融市场的持续发展,对于家庭金融资产配置的研究越来越丰富。在Campbell之前就有学者对家庭参与金融市场的行为进行了研究。根据“理性经济人”的假设,资产组合选择理论认为家庭会根据自身的风险偏好参与金融市场,选择风险性金融资产与非风险金融资产进行配置。在注意到家庭逐步参与金融市场后,国内外学者们逐渐将研究转向影响家庭金融资产配置的影响因素。资产、收入以及财富状况是家庭进行资产配置的根本性因素,因此许多学者都关注到了财富水平的高低对于家庭金融资产配置的影响。国内外学者主要从年龄、性别、健康狀况、受教育水平、金融素养以及风险偏好等方面研究了户主特征对家庭金融资产配置的影响。

说到金融科技这一概念,虽然2016年才被学术界与业界提出,但金融与科技结合的现象可以追溯至上世纪80年代。谢平和邹传伟首次提出了“互联网金融”这一概念,认为其是有别于传统融资方式的新型融资方式[5]。在我国,互联网金融是金融科技发展历程中不可忽视的一个阶段,可视作金融科技的前身,是网络科技与金融的融合。金融科技发展早期,国内外学者主要以信息技术和互联网金融为出发点研究金融科技对家庭金融资产配置产生的影响。

Bali等从企业负债角度发现,依靠互联网技术的银行,其客户会用金融理财产品替代其存款[6]。Liang和Guo发现家庭购买股票的可能性会受到互联网使用的影响[7]。Basnet等发现使用互联网的家庭,会受到网络的影响,从而增加信用卡的使用[8]。孙从海和李慧通过实证研究发现,互联网金融理财产品因其操作简便、收益率高等特点而更加受到家庭的青睐,此外,他们还发现网络借贷由于其交易成本低也逐渐被家庭所接受[9]。李芳使用调查问卷的研究发现,对于家庭来说,互联网金融理财产品已经成为了家庭进行资产配置时的热门选择[10]。孙涛通过研究发现,将互联网作为信息来源的家庭拥有更高的风险性金融资产配置比例[11]。李楚文研究发现,互聯网金融提高了金融资产在家庭资产中的比例,提高了中低资产家庭资产配置的效率[12]。魏昭和宋全云的研究发现,相较于银行理财产品,家庭更倾向于互联网金融理财产品,不过,互联网金融对银行理财产品并没有挤出效应,反而带动了家庭参与金融市场[13]。

三、 金融科技影响家庭金融资产配置的实证设计

金融科技发展水平是本章实证内容的核心解释变量,作为较为新颖的热点概念,其相关的量化研究较少。一些学者根据其研究的内容利用相关指标指代金融科技发展水平,如牛华勇和闵德寅、刘笑彤与杨德勇从金融科技视角出发,认为第三方支付金额与商业银行网上支付额的相对比值的大小,代表了金融科技对商业银行的影响程度[14-15],可引用北京大学数字金融研究中心编制的中国数字普惠金融指数衡量金融科技的发展程度。另外一些学者利用文本挖掘等方法合成了其研究相关的金融科技指标,如郭品、沈悦利用文本挖掘法建立了互联网金融相关词库,并利用因子分析法将百度引擎搜索出的关键词进行了指标化合成,用以衡量互联网金融的发展程度[16]。刘忠璐利用《中国重要报纸全文数据库》构建了互联网金融原始词库,并使用因子分析法合成指标衡量金融科技发展程度[17]。

以上研究者研究的主要对象是家庭的金融资产配置,其使用普惠金融指标替代金融科技发展水平不够准确,采取商业银行等方面的数据进行衡量显然也是不合理的。而文本挖掘法能够反映现实生活中家庭对金融科技的接触、认识与理解,所以,在参考上述量化方法之后本文选取文本挖掘法进行金融科技指标构建。

(一) 金融科技指标的构建过程

在现有文献研究的基础上本文将文本挖掘法与熵权法相结合构建省级金融科技发展指标,具体步骤如下:

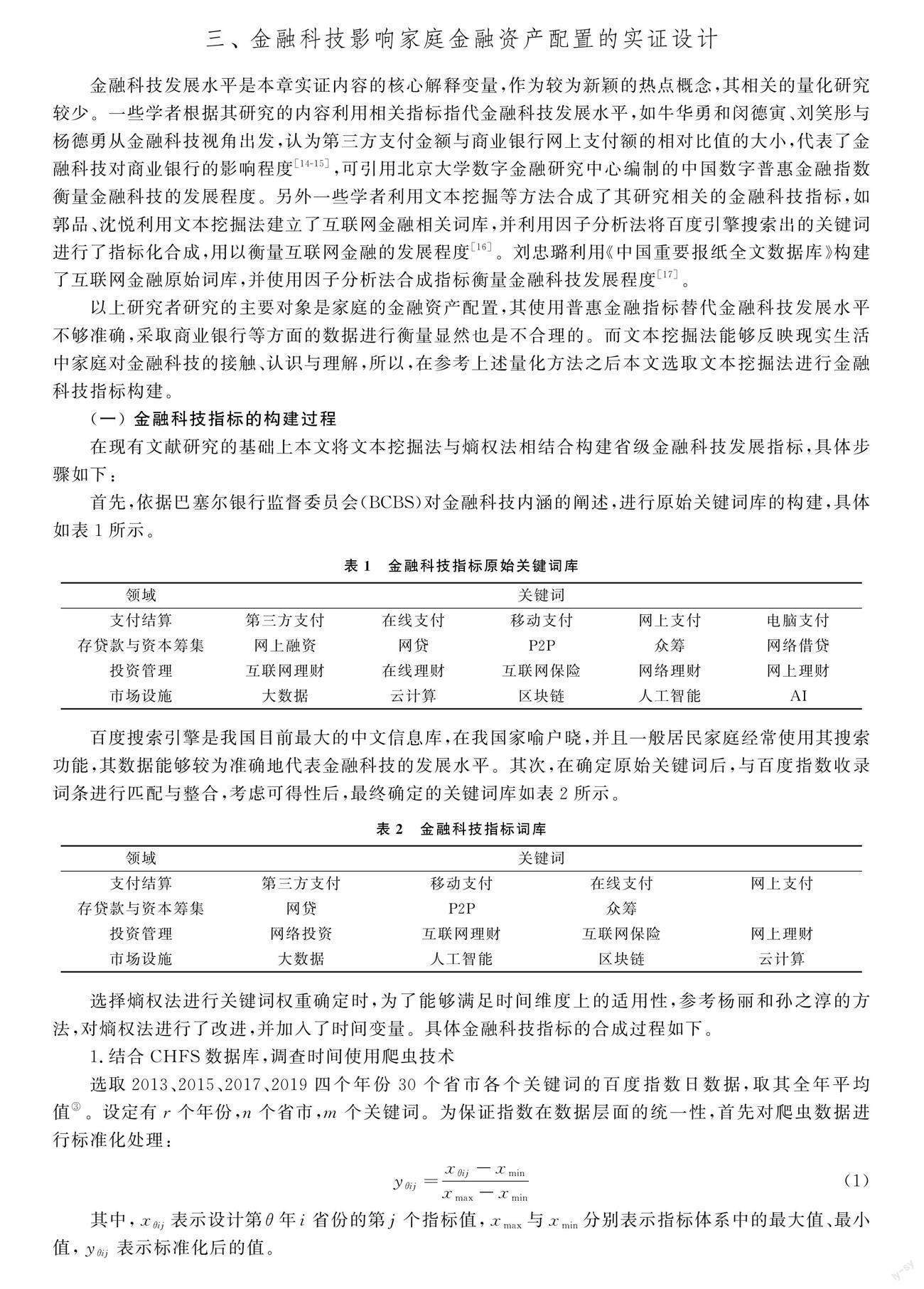

首先,依据巴塞尔银行监督委员会(BCBS)对金融科技内涵的阐述,进行原始关键词库的构建,具体如表1所示。

百度搜索引擎是我国目前最大的中文信息库,在我国家喻户晓,并且一般居民家庭经常使用其搜索功能,其数据能够较为准确地代表金融科技的发展水平。其次,在确定原始关键词后,与百度指数收录词条进行匹配与整合,考虑可得性后,最终确定的关键词库如表2所示。

选择熵权法进行关键词权重确定时,为了能够满足时间维度上的适用性,参考杨丽和孙之淳的方法,对熵权法进行了改进,并加入了时间变量。具体金融科技指标的合成过程如下。

1.结合CHFS数据库,调查时间使用爬虫技术

选取2013、2015、2017、2019四个年份30个省市各个关键词的百度指数日数据,取其全年平均值③。设定有r个年份,n个省市,m个关键词。为保证指数在数据层面的统一性,首先对爬虫数据进行标准化处理:

yθij=xθij-xminxmax-xmin

(1)

其中,xθij表示设计第θ年i省份的第j个指标值,xmax与xmin分别表示指标体系中的最大值、最小值,yθij表示标准化后的值。

2.确定各个关键词的信息熵

Ej=1lnrnΣθΣipijlnpθij(2)

其中

pθij=yθijΣθΣiyθij(3)

如果

pθij=0(4)

则定义

limpij-0pθijlnpθij=0(5)

最终计算出各个关键词的信息熵为:E1,E2,…,Ej

3.通过信息熵确定各个关键词的权重

Wj=1-Ejm-ΣjEj(6)

将各个省份各个指标的日均指数与所求权重相乘,而后将各个关键词相加得到各个省市每年的金融科技发展水平:

fintechθi=∑mj=1Wjyθij(7)

(二) 金融科技发展水平测度结果

通过以上过程进行金融科技发展水平测评后,得到的结果如表3所示。

(三) 数据来源与处理

本文使用的家庭数据来自西南财经大学中国家庭金融调查与研究中心组织管理的“中国家庭金融调查”项目(CHFS)。其中包括甘犁、魏昆和路晓蒙[18]以及CHFS从2011年始每两年进行一次涵盖全国30个省(市、区)的调查④,至今已经公布的数据共有2011、2013、2015、2017、2019年共5期数据。本文选取了2013年至2019年最新的4期数据。

为保证研究结果的准确性,在确定所选取数据库后,本文需要进行数据清理与整理。由于数据库数据的展现方式较为详细,为直观展现不同金融资产在家庭中的配置情况,将研究内容与数据库内容进行结合生成新的变量。如,将CHFS问卷中关于家庭对股票市场的调查分为账户中现金余额与所持有股票现值两部分,本文将两者之和与家庭总资产的比值生成股票市场参与深度变量。此外,由于所访家庭对部分相关问题的回避,选择了回答相关资产的货币价值范围,本文选取使用平均值法生成新的变量进行表征。

(1)因变量。根据2013-2019年4期的调查内容,将家庭总资产分为了金融资产与非金融资产。其中非金融资产主要包括生产经营项目、房产与土地、车辆与其他非金融资产;金融资产包括现金、活期存款、定期存款、股票、基金、金融理财产品、债券等。本文选取的金融资产变量即本文的因变量,主要是风险性金融资产类的股票、基金、债券、金融理财产品,以及非风险性金融资产类的活期存款、定期存款。

(2)核心变量。将前文测度的金融科技发展水平结果进行整理,根据不同年份与4期CHFS截面数据相结合,最终生成核心变量金融科技(Fintech)作为本文的主要解释变量。

(3)控制变量。根据以往学者对家庭金融资产配置因素的研究,本文的控制变量主要选取了家庭特征与户主特征。家庭特征包括家庭总资产、家庭总收入、家庭居住区域、户籍与人口规模。户主特征包括年龄与性别、受教育水平、金融知识与金融知识教育、健康状况、风险偏好。

根据CHFS问卷中关于风险偏好的问题生成了风险偏好变量并引入实证模型中。调查问卷中关于风险偏好的问题为“如果您有一笔资金用于投资,您最愿意选择那种投资项目?”本文根据回答“高风险高回报、略高风险略高回报、平均风险平均回报、略低风险略低回报、不愿意承担任何风险、不知道”等各项,分别赋值4、3、2、1、0、0。综上,本研究构建的金融科技发展水平实证指标体系如表4所示。

(四) 实证方法与模型选取

主要研究金融科技对家庭金融资产配置的影响,分为影响参与可能性(是否配置)与影响深度(配置占总资产比例)两个层次。因此我们选取了以下模型进行实证研究。

1.金融资产配置可能性Probit模型

首先,对金融科技对家庭金融配置金融资产影响可能性进行研究,由于家庭是否参与金融资产配置是一个二值选择问题,即参与金融资产配置的取值为1,不参与金融资产配置的取值为0,属于离散型变量,所以选择Probit模型是合适的,具体模型如下:

y*i=α+α0fintech+α1x1+α2x2+ε, i=1,2,…,6(8)

yi=1, y*i≥00, y*i<0(9)

式中:y*i表示家庭是否参与了金融资产的配置,下标i=1,2,…,6分别代表风险性金融资产中的股票、基金、债券、金融理财产品、活期存款与定期存款;fintech表示金融科技发展指数;x1表示家庭特征控制变量;x2表示户主特征控制变量;ε表示机误差项;α表示自变量系数。

2.金融资产配置比例Tobit模型

在研究金融科技对家庭金融市场参与可能性影响之后,紧接着对金融市场参与深度进行分析。随着社会的进步与发展,家庭的财富积累也在逐步增加,为规避随经济增长带来的假性数值增长,选取金融资产占家庭总资产的比例进行深度研究。由于未參与金融资产配置的家庭持有金融资产的数值为0,并且在样本中占有很大比例,这会严重影响回归结果。针对此类存在截尾的样本,我们采用Tobit模型进行估计是合适的,因此构建以下Tobit模型来研究金融科技对家庭金融资产配置比例的影响:

g*i=β+β0fintech+β1x1+β2x2+μ, i=1,2,…,6(10)

gi=1, g*i≥00, g*i<0(11)

式中:g*i表示家庭金融资产占家庭总资产的比例,μ表示随机误差项,β表示自变量系数,其余符号解释同式(8)。

四、 金融科技影响家庭金融资产配置的实证结果与分析

表6~表9展示了Probit模型估值结果,即金融科技影响家庭金融资产配置可能性的实证结果。下面就各个变量的影响进行分析。

(一) 金融科技影响金融资产配置的可能性分析

就风险性金融资产而言,由表6~表9可以看出,2013-2019年4期实证结果均在1%的显著性水平上为正,说明金融科技对于家庭风险性金融资产的配置有显著的促进作用。从其数值上看,2013年的促进作用最大,之后趋于平稳。2013年正是我国“互联网金融”概念兴起并得到政策支持的金融科技元年。一方面,第三方支付平台等内在科技的迅速普及降低了家庭参与金融市场的成本、解决了信息不对称等问题,从内部促进了金融市场效率的提高;另一方面,第三方支付平台、区块链、云计算、大数据等金融科技概念的兴起也引起了家庭的关注与热议,更加丰富的金融市场也展现在家庭的视野中,外部环境的改变促使家庭逐渐将资金投放入风险性金融市场中。

综上所述,金融科技在2013-2019年间能够显著促进家庭对于风险性金融资产的配置可能性,尤其是对于股票市场的参与;金融科技对于流动性强的金融资产配置可能性的影响随着时间的推移越来越弱。

(二) 金融科技影响金融资产配置比例分析

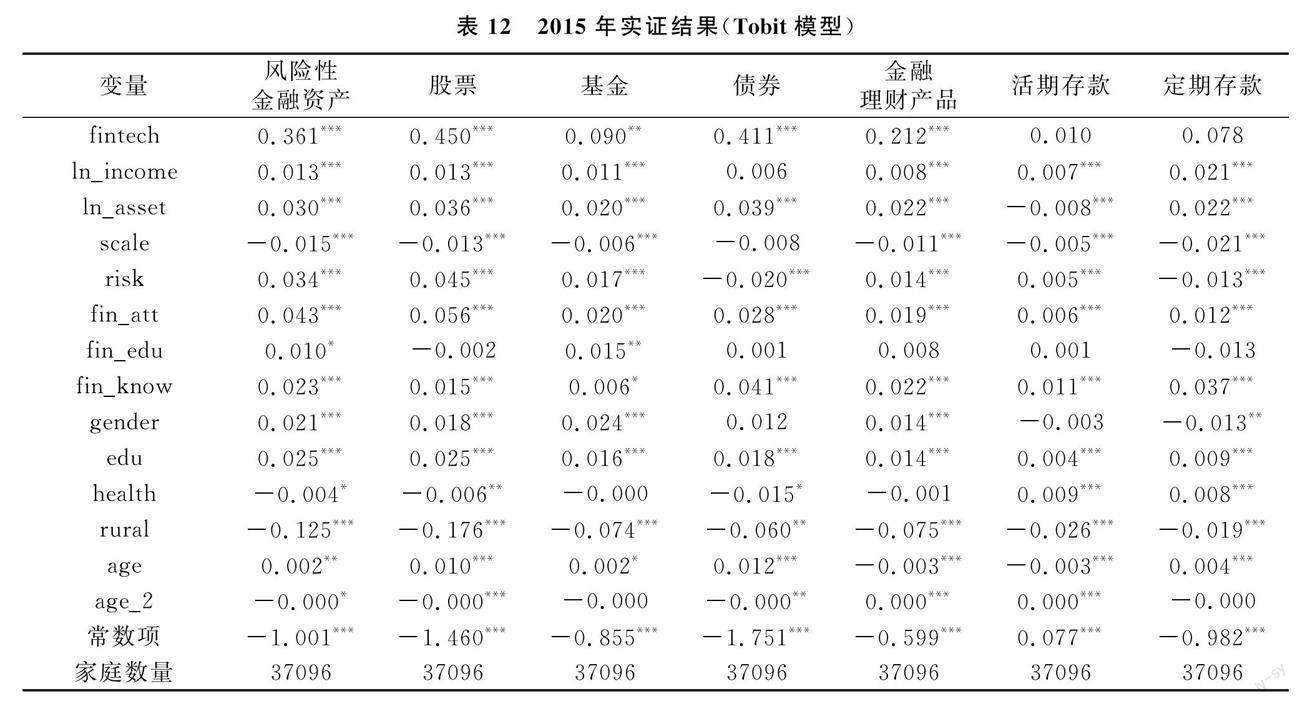

表10~表13展示了Tobit模型估计结果,即金融科技影响家庭金融资产配置比例的实证结果。

1.风险性金融资产。2013-2019年4期实证结果均表明,金融科技在1%的显著性水平上增加了家庭对于风险性金融资产的配置比例;从数值上看,2013年系数达到最大值,说明金融科技发展的同时带动了家庭对于风险性金融资产的购买。随着金融科技的发展,家庭享受的金融服务越来越丰富,在促进家庭购买欲望的同时增加了风险性金融资产的配置比例。

2.股票市场。股票市场的实证结果与风险性金融资产相一致,金融科技显著加深了家庭对于股票市场的参与深度。

3.基金市场。2013-2019年4期实证结果表明,金融科技增加了家庭对于基金的配置比例。这也说明,金融科技的发展提高了基金在家庭进行金融资产配置时的认可度。

4.债券市场。实证结果显示,仅在2013年与2015年金融科技提高了债券在家庭总资产中的配置比例。这说明我国金融科技在家庭金融方面的应用领域多集中于股票、基金与金融理财产品市场,对于债券等其他风险性金融资产的促进作用并不明显。

5.金融理财产品。2013-2019年4期实证结果均在1%的显著性水平上,证明金融科技促进了家庭对于金融理财产品的购买数量。

6.活期存款和定期存款。与上文资产配置的可能性相同,金融科技对于活期存款和定期存款的影响随着经济的发展越来越不明显,并且其影响效应在4期结果中并不一致。

综上所述,金融科技在2013-2019年的实证范围内均显著增加了家庭对于风险性金融资产的参与深度;金融科技对于流动性强的金融资产配置比例的影响随着时间的推移越来越弱。

(三) 基于PSM方法实证结果的稳健性检验

在使用PSM方法进行倾向得分匹配之后,使用Probit模型针对匹配后的样本进行估计,即金融科技对于家庭风险性金融资产配置可能性影响的实证研究,估计结果如表14所示。

在经过倾向得分匹配之后,实证结果显示金融科技的平均效应在1%的显著性水平上为正,即金融科技显著提高了家庭对于风险性金融资产配置的可能性。此外,综观表14的实证结果可以看出,2013-2019年4期结果中5种匹配方法所得出的结果均为正向显著,说明本文得出的实证结果是稳健的。

五、 结论与政策建议

(一) 研究结论

本文主要研究了金融科技对家庭金融资产配置的影响。首先通过对金融科技和家庭金融资产配置相关理论分析,得出其对家庭金融资产配置的影响机制;然后从金融科技发展水平的量化出发,使用文本挖掘法与熵权法构建金融科技发展指标,将生成的金融科技指标与2013-2019年4期CHFS数据分别结合,生成研究的数据基础;而后使用Probit模型研究金融科技对家庭金融资产配置的影响。在确定金融科技对家庭金融资产配置的影响效应之后,进一步使用Tobit模型进行金融科技与家庭金融资产配置比例分析;随后,基于PSM方法对基础数据进行倾向得分匹配,以消除家庭样本之间存在的自选择行为造成的选择性偏误,使得实证结果更加可靠。

1.金融科技对家庭风险性金融资产的配置有显著的正向影响,对于流动性强的金融资产影响较弱。总的来说,金融科技显著地促进了家庭对于风险性金融资产配置的可能性与比例。具体来说,金融科技显著地促进了家庭对于股票市场的参与可能性以及股票资产配置比例;金融科技对于基金和债券的影响效应在2013-2019年间并不一致,仅在2013年存在显著的正向影响效应;自2013年开始,金融科技对金融理财产品在家庭金融资产中的配置存在显著的正向影响。金融科技对于活期存款和定期存款在家庭资产配置中的影响随着经济的发展越来越弱,仅有2013年存在显著的影响,并且影响方向并不一致,不具有连续性。

2.家庭特征以及户主特征对家庭金融资产配置也存在显著的影响。具体来说,家庭总资产与总收入均显著促进了家庭对于风险性金融资产的配置可能性和比例;家庭人口数量对于风险性金融资产在家庭的配置中有显著的负向效应;处于城镇的家庭对于风险性金融资产的认可度更高,参与程度也更高;家庭户主处于中年的家庭更倾向于配置风险性金融资产;更加偏好风险的户主对于风险性金融资产投资的认可度越高;户主受教育水平、金融知识水平、经济金融信息关注度和接受金融教育与否和家庭对风险性金融资产的配置均有显著的正向关系。

(二) 政策建议

为促进我国家庭金融资产结构的合理化调整和金融科技的发展,本文根据理论与实证分析所得出的结论,对金融科技公司、传统金融机构、监管机构以及家庭4个参与主体提出了针对性的政策建议。

1.以科技创新为源动力,促进金融科技发展。创新是发展的第一动力,金融科技以科技创新服务金融,为金融市场的发展提供了强大动力。金融科技的出现逐渐形成了新的金融生态。金融科技关键技术的不断涌现一直拓展着传统金融市场的边界,新型的金融科技公司也在不斷地从传统金融机构中夺走市场。金融科技公司在改变原有金融市场的结构和金融业务模式的同时,其带来的“破坏式”创新极大地提高了金融资产资源配置效率和金融服务效率。

2.顺应金融科技潮流,促进金融科技与传统金融机构融合。金融科技在提高金融服务的效率和用户体验的同时,对传统金融机构造成了“破坏式”创新冲击。与此同时,这种冲击也对传统金融机构提供了新的发展思路,即顺应金融科技潮流,以科技为动力,将自身业务与金融科技相结合。

3.以科技监管科技,完善监管体制。当前我国实行分业监管机制,而金融科技的业态多是“混业”经营,监管职责难以清晰划分,存在监管空白问题。面对目前监管不足的现状,可采取如下措施:一是要完善监管机制,明晰监管职责,建立相关法律体系,从合规方面提高金融科技应用的安全性,维护金融市场稳健运行,规避风险性金融事件的发生;二是要以科技驱动监管,以金融科技的应用为监管基础搭建监管逻辑,将科技运用于监管之中,从而降低监管成本,实现全方面监管覆盖;三是要提升家庭收入,加强金融知识教育。中国家庭金融调查数据显示,家庭未参与风险性金融市场多是由于资金和相关金融资产知识缺少,本文实证部分也验证了财富和金融知识对家庭参与风险性金融资产的配置有显著的促进作用。因此,首先要提高家庭的收入,使家庭有更加多样的金融资产选择的财富基础,其次是政府应发挥其收入分配调节功能,进一步深化改革我国收入分配制度,动态调整个税税收政策,以保证家庭收入的稳步增长。

注释:

① 相关数据来自埃森哲咨询。

② 相关数据来自艾瑞咨询《2020年中国金融科技行业发展研究报告》。

③ 使用爬虫技术进行文本挖掘时发现百度指数部分省市会有缺失,为保证搭建指标的准确性并与后文家庭金融数据库涵盖的省市地区一致,新疆维吾尔自治区、西藏自治区、香港特别行政区、澳门特别行政区、台湾省的金融科技指数的衡量未包含在本文中。

④ 2011年数据缺少海南、福建、宁夏回族自治区以及内蒙古自治区4个省市。

[参考文献]

[1] Arner et al .The Evolution of FinTech:A New Post-Crisis Paradigm[D].Hong Kong:University of Hong Kong Faculty of Law Research Paper,No.47,2015.

[2] Liudmila et al .The FinTech Phenomenon:an Tecedents of Financial Innovation Perceived by the Popular Press[J].Financial Innovation,2016,2(1):1-16.

[3] Schueffel et al .Taming the Beast:A Scientific Definition of Fintech[J].Journal of Inovation Management,2016(4):32-54.

[4] Campbell J Y.Household finance[J].Journal of Finance,2006,61(4):1553-1604.

[5] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[6] Bali T G,Gokcan S,Liang B.Value at risk and the cross-section of hedge fund returns[J].Journal of banking & finance,2007,31(4):1135-1166.

[7] Liang P,Guo S.Social interaction,Internet access and stock market participation:An empirical study in China[J].Journal of Comparative Economics,2015,43(4):883-901.

[8] Basnet H C,Donou-Adonsou F.Internet,consumer spending,and credit card balance:Evidence from US consumers[J].Review of Financial Economics,2016,30:11-22.

[9] 孫从海,李慧.互联网金融下家庭金融资产调整趋势与效应分析[J].西南金融,2014(06):22-24.

[10]李芳.互联网金融发展及对我国居民金融理财行为影响分析:柳州视角[J].区域金融研究,2014(11):52-56.

[11]孙涛.中国互联网金融的金融深化效应研究[D].济南:山东大学,2015.

[12]李楚文.互联网金融优化中低资产家庭资产配置的研究[D].南京:南京大学,2016.

[13]魏昭,宋全云.互联网金融下家庭资产配置[J].财经科学,2016(07):52-60.

[14]牛华勇,闵德寅.互联网金融对商业银行的影响机制研究:基于新实证产业组织视角[J].河北经贸大学学报,2015,36(03):66-71.

[15]刘笑彤,杨德勇.互联网金融背景下商业银行并购重组选择差异的效率研究:基于商业银行异质性的Malmquist指数实证分析[J].国际金融研究,2017(10):65-75.

[16]郭品,沈悦.互联网金融对商业银行风险承担的影响:理论解读与实证检验[J].财贸经济,2015(10):102-116.

[17]刘忠璐.互联网金融对商业银行风险承担的影响研究[J].财贸经济,2016(04):71-85,115.

[18]甘犁,尹志超,谭继军.中国家庭金融调查报告:2014[M].成都:西南财经大学出版社,2015.

(责任编辑 文 格)

Influence of Financial Technology on Household

Financial Asset Allocation

ZENG Ling-ling, CHEN Jian-yun, XING Si-yuan

(School of Economics,Wuhan University of Technology,Wuhan 430070,Hubei,China)

Abstract:With the continuous advancement of reform and opening up,Chinas economy has developed rapidly,and family wealth has also achieved rapid accumulation.In the face of interest rate liberalization and high inflation,how to maintain and increase the value of assets has become a problem that families have to consider.Through the combination of theory and empirical research,this article first reviews and sorts out the domestic and foreign research status of financial technology and household financial asset allocation,and builds a mechanism framework for Fintech to affect household financial asset allocation on the basis of existing theoretical research.Based on the verification of the influence of traditional factors on the allocation of household financial assets,the research found that: across the country from 2013 to 2019,Fintech significantly increased households willingness to purchase risky financial assets,and it also significantly increased their allocation ratio.Specifically,compared with funds and bonds,Fintech has the most significant promotion effect on household stock market participation; the positive effect of Fintech on households purchasing financial wealth management products has gradually appeared since 2013; compared with risk Financial assets,the impact of Fintech on the allocation of household liquid financial assets is not clear,financial asset allocation is more susceptible to the influence of Fintech.

Key words:fintech; household financial assets allocation; CHFS data

猜你喜欢

财税月刊(2017年6期)2017-08-24

商情(2017年19期)2017-07-14

金融发展研究(2017年5期)2017-07-06

现代管理科学(2017年7期)2017-07-04

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29