新能源电池企业营运资金管理问题研究

2023-08-31 16:05魏传斌

今日财富 2023年22期

魏传斌

欣旺达于2008年开始正式布局电动汽车电池业务,以电动汽车电池系统(电芯、模组、BMS和PACK)为产品核心,上游延伸到矿产原材料、电芯正负极材料等关键环节,下游延伸至电动汽车、储能电站、动力电池梯次利用等产业,形成了全产业链一体化的事业蓝图。

一、欣旺达营运资金现状

欣旺达电子股份有限公司(简称“欣旺达”)创立于1997年,是一家锂离子电池生产企业,注册资本18,800万元,于2011年在深交所上市。公司目前已成为国内锂能源领域设计能力最强、配套能力最完善、产品系列最多的锂离子电池模组制造商之一,是苹果、飞利浦、亚马逊、联想、OPPO、步步高、海尔等知名品牌的供应商。公司目前已在广东、江苏、印度新德里等地布局多个生产制造基地,在美国、法国等多个国家设立分支机构。欣旺达的各项业务经营状况良好,荣获全球新能源企业500强(第32位),是中国新能源企业的领导品牌之一。

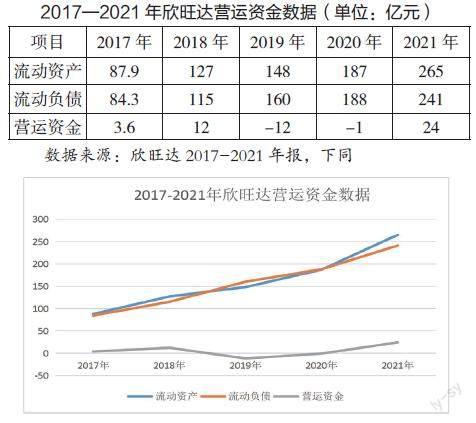

2021年,欣旺达营业收入达到了373亿元,同比增长25.82%。为了清晰地探究欣旺达的营运资金管理状况,本文选取2017—2021年的营运资金数据进行了分析和探讨。

(一)营运资金基本情况

2017—2021年,欣旺达的营运资金呈现波动态势。2018年由2017年的3.6亿元增长到12亿元,2019年由于流动负债的大幅增长,营运资金下降到-12亿元,2020年由于流动资产的增长较快,营运资金比2019年增加了11亿元,但是仍然处于负值。2021年营运资金从2020年的-1亿元增长到24亿元,实现了营运资金的大幅增长。欣旺达的营运资金近5年波动比较大,对于公司的稳定发展有不利影响。但是如果公司今后能够让营运资金在合理的区间浮动或者实现稳定增长,将有利于控制财务风险,对公司的稳定发展产生积极影响。

(二)流动资产规模与结构

2017—2020年,欣旺达流动资产占总资产的比例维持在70%左右,说明欣旺达的资产流动性比较强,有利于缓解短期偿债压力,降低财务风险,但是企业大量流动资金没有用于投资大型项目,进而导致企业的收益率下降。2021年,这一比例下降到了57.8%,不过仍然高于50%。企业在2021年把闲置资金投资于项目建设,增加了企业的收益率。

2017—2021年,欣旺达存货占流动资产的比例在24%—29%之间浮动,变化不大,占比较低,说明市场对于欣旺达的产品比较认可,产品没有出现滞销。但是反观行业龙头宁德时代,其存货占流动资产的比例在2017年至2020年维持在10%—16%的水平,说明欣旺达的存货管理水平还有进一步的提升和改进空间。

2017—2021年,欣旺达的货币资金占总资产的比例在14%—20%之间浮动,处于正常区间。和宁德时代相比明显偏低,未来企业可以根据自己的实际情况适当提高货币资金的保有量,以降低短期偿债风险,提高抵御财务风险的能力。

2017—2021年,欣旺达应收账款占总资产的比例整体上呈下降趋势,从2017年的46%降至2021年的32%,说明欣旺达应收账款的管理能力在逐步提高。但是和行业龙头宁德时代相比,仍然有很大的差距。未来欣旺达应该进一步加强自己产品的竞争力,通过制定合适的应收账款政策减少坏账风险。

总体而言,公司通过几年的发展改进了流动资产的结构,欣旺达的流动资产总体结构较为稳健。

(三)流动负债规模与结构

和行业龙头宁德时代相比,欣旺达的短期借款占流动负债的比重较高,说明欣旺达更多地依靠借款筹集营运资金,资金筹集渠道比较窄,需要付出的资金筹集成本比较高。流动负债中的预收和应付项目资金筹集成本极低,相当于上游供应商和下游买家对于企业的短期贷款接近无息,反映了企业利用上下游资金来进行营运资金的筹集能力,能够有效减少企业的短期借债成本,增加企业的盈利能力,是企业在行业地位重要性的体现。把欣旺达和宁德时代相对比,可以发现两者在2017—2018年的差别不大,2019年—2021年差距扩大,2020年差距更是达到了25%以上。2021年宁德时代有82.2%的流动负债都是以预收和应付项目来体现的,说明了宁德时代利用自己的行业龙头地位占用了大量上下游资金进行营运资金的筹集,大大减轻了自己的资金成本。而欣旺达的这项能力近三年明显弱于宁德时代,虽也在50%以上,但数据对比说明欣旺达利用上下游进行营运资金的筹措能力和行业龙头相比还有相当一段距离。

二、营运资金周转率分析

(一)应收账款周转率

应收账款周转率反映了企业应收账款的回款能力,是一项重要的财务指标。从上图可以看到,2017—2020年,欣旺达的应收账款周转率远高于宁德时代,说明欣旺达的应收账款周转能力处于行业中的高水平,坏账的损失和坏账风险小,可以节省公司的收款费用和利息费用。也从侧面说明了欣旺达的产品受到下游顾客的欢迎,对下游供应商回款控制能力较强,其顾客多为优质客户,其制定的应收账款回收政策较为有效。

(二)存货周转率分析

在2017—2021年的5年内,欣旺达的存货周转率都要高于行业头部企业宁德时代的存货周轉率,但是,其存货周转率却呈逐年下降趋势,说明相较于宁德时代,欣旺达的存货管理能力更好,其产品在市场上受到欢迎,没有出现存货积压,企业的生产规划做得比较好。但是,欣旺达需要进一步提高存货管理的效率,以避免存货周转率进一步下滑的趋势。

三、欣旺达营运资金管理问题及原因分析

(一)欣旺达现金流管理存在不足

从上表可以看到,欣旺达5年内流动资产和流动负债都呈逐年上升的态势,但是在2019年和2020年营运资金为负值,流动负债多于流动资产,2017年企业的营运资金仅仅有3.6亿元,5年的波动性较大。企业的营运资金为负会增加企业短期债务的偿还压力,增加企业的财务风险,也会对企业的短期投资能力和盈利能力造成负面影响。5年内营运资金处在一个相对较低的区间也说明了欣旺达的营运资金的来源主要靠短期借款,企业的资金较为紧缺,短期偿债压力较大,增加了企业的偿债风险。但是从另一方面来看,欣旺达的流动资金得到了有效的利用,减少了流动资金的浪费情况。不过值得注意的是,根据其现金流量表(见下表),除了2017年外,欣旺达经营活动现金流量为正,其购建固定资产、无形资产和其他长期资产支付的现金远远超出其经营活动产生的现金净流量,而筹资活动产生的现金净流量成为其营运资金的主要来源。说明了欣旺达在大力投资,扩张其生产制造能力,其流动资金得到了充分有效的利用。但是,欣旺达也要做好财务规划,筹集足够的款项,以防止营运资金出现负值,导致短期偿债压力巨大的情况。

(二)流动资金的筹措过多依赖流动负债

由于应付票据及应付账款,预收账款和合同负债基本是无息负债,如果把这些项目从欣旺达的流动负债中剔除,再来看企业的营运资金。

从上表可以看到,如果剔除掉欣旺达不需要付息的占用上下游的流动负债项目后,欣旺达的营运资金处于较高的水平,说明欣旺达大量依赖上下游的资金来进行营运资金的筹措。这样可以有效缓解企业营运资金短缺的压力,降低企业的资金成本,满足企业的营运资金需求。但同时,过多地占用上下游企业的资金会引起这些企业的不满和抵制,影响企业之间的合作关系,甚至造成一些财务状况不好的企业出现财务危机,影响企业在行业内的信誉。

四、欣旺达营运资金管理的对策

首先,面对欣旺达产品毛利率低的情况,一方面要通过多种手段加强成本管理,另一方面要加强企业的创新能力,加大产品研发力度。新能源电池行业是一个科技进步占主导的行业,产品的更新换代非常快。如果能研发出比竞争对手性能更强、功耗更低的电池,就可以产生大量的技术溢价,提高企业产品的盈利能力。

其次,欣旺达不应盲目扩大产能,要做好规划,在市场需求的指导下扩大产能,以避免出现产能利用率不足,企业资金紧张的局面。

最后,欣旺达应该采用多种融资方式,短期借款虽然较长期借款利率低,但是却会增大企业的偿还压力,不利于企业的财务风险控制。企业可以尝试更多地使用长期借款以缓解企业的短期偿债压力。而且,企业也要多引进股东的投资,采取多元化的筹资手段。

(作者单位:武汉工程大学管理学院 会计系)

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

海峡姐妹(2020年6期)2020-07-25

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

水动力学研究与进展 B辑(2018年5期)2018-10-27

能源(2018年7期)2018-09-21

水动力学研究与进展 B辑(2017年5期)2017-11-02

财税月刊(2016年4期)2016-07-04

电影新作(2014年4期)2014-02-27

船海工程(2013年6期)2013-03-11