金融科技、供应链金融与企业融资约束

2023-09-06 05:57熊礼慧雷娇娇

金融经济 2023年8期

熊礼慧 雷娇娇

摘要:本文基于2012—2021年深交所中小板企业数据,利用现金—现金流敏感性模型验证得出中小企业普遍面临融资约束。在此基础上建立OLS模型,验证供应链金融对企业融资约束的缓解效应,并发现金融科技的发展能够调节供应链金融对企业融资约束的缓解作用。此外,对中小企业按照信息披露程度进行分组回归的结果说明,供应链金融对信息披露度高的企业融资约束缓解效果更显著。對此,政府方面应采取相关措施,如鼓励金融机构为中小企业提供贷款优惠;推行企业试点政策,扶持金融科技以及供应链金融在行业中的发展;中小企业方面也需结合自身经营情况,制定合理的金融科技应用策略,并提高信息披露程度,最大程度发挥供应链金融的作用。

关键词:供应链金融;金融科技;信息披露指数;融资约束

中图分类号:F276.3 文献标识码:A 文章编号:1007-0753(2023)08-0055-11

一、引言

当前我国正面临经济下行压力,清华大学经管学院中国金融研究中心等机构联合公布的社会融资成本指数显示,目前我国企业的平均融资成本为7.6%,中小企业的融资成本为10%左右,融资成本较高。我国中小企业主要采用外部融资与内部融资两种方式获得资金。内部融资是指企业通过以前的资本留存进行纵向积累,由于中小企业内部融资能力大小受到企业自身积累能力、利润水平和净资产规模等因素的限制,当内部现金流量无法满足其扩大生产规模的需求时,企业的进一步发展将受到制约,因此必须依靠外部融资,其中银行贷款是其主要的外部融资方式。然而,由于规模受限,中小企业往往无法提供足够价值的担保品,难以获得充足的资金。而对于银行来说,他们更愿意向信用风险较低的国有企业或大型企业提供贷款,而非信用风险较高的中小企业。这些因素共同造成了我国中小企业的融资困境。

供应链金融可以根据企业的用资特性,灵活调整融资模式,被看作是服务实体经济、帮扶中小企业的主要抓手。供应链金融包括应收账款融资模式、存货质押融资模式和预付款融资模式,可有效提高融资效率,降低融资成本。但供应链金融目前创新难度较大,革新发展进程较慢,同时其信息的不透明化与不公开化容易导致“信息孤岛”的存在,还存在诸多缺陷。为了解决供应链金融存在的上述问题,金融机构将供应链金融与金融科技相结合,借助区块链、互联网和移动支付等技术手段,突破原有的传统管理和运作模式,使供应链金融克服以往“信息孤岛”的弊端,发挥完善供应链金融监管体系的作用。因此,研究金融科技赋能供应链金融,对解决中小企业融资难、融资贵问题具有重要的现实意义。

二、文献综述与研究假设

(一)融资约束相关研究

部分学者对中小企业融资约束产生的原因进行了分析,最初Fazzari等(1988)外国学者认为,引发融资约束难题的原因在于资本市场本身的不完美以及存在的逆向选择和道德风险问题。针对国内企业融资约束问题,邓可斌和曾海舰(2014)研究认为其源于政府对经济的过多干预。此外,我国无风险利率和风险定价偏高,使得融资成本居高不下,这也是导致民营企业和中小企业面临融资约束困境的重要原因(陈道富,2015)。

部分学者研究了融资约束对中小企业的影响。从企业经营来看,徐志新(2023)的研究表明中小企业的融资约束会使其难以得到优质的融资机会,融资效率大大降低。但为了保证正常经营发展所需要的资金量,必须进行内部或外部融资。内部融资受到企业的经营规模限制,中小企业的内部融资往往有限,因此企业必须选择外部融资,这将导致企业融资成本升高,企业内部净利润大大下降。从企业发展来看,殷耀宁等(2023)指出融资约束会通过抑制研发资金投入,进而抑制企业持续性创新,阻碍企业高质量发展。

(二)供应链金融相关研究

供应链金融是利用中小企业所处的企业供应链商流、物流、资本流、信息流等资源,实现上下游企业产业金融相结合,通过优化供应链资金提高供应链整合程度的一种手段(李德庆和贾宇涵,2023)。通过这种手段,中小企业可以利用自身所处的供应链环节,将其与其他产业环节结合起来,实现资金的有效配置和管理。

关于供应链金融的作用研究,已有文献主要从企业经营和企业发展两个角度进行了分析:

从企业的经营来看,一方面,供应链金融能够优化中小企业的资金利用方式,王波等(2022)发现中小企业需要足够的资金来购买原材料、支付员工工资,而供应链金融可以帮助企业更快地获取资金,缩短企业运营的资金周转周期。陈祥峰(2023)认为供应链的交易、信用成本一直是整个供应链成本体系中较大的组成部分,供应链金融可以较大程度地压缩交易成本与信用成本的规模,有效降低供应链企业的成本;同时促进供应链企业财务资源的有效流动,加强资金的管理能力,提高资金的使用效率。另一方面,供应链金融可以起到降低企业风险的作用,田亚南和戴军(2023)认为供应链金融可以把单个企业的不可控风险分散到整个供应链上,通过借助信息化平台收集各种数据,预测并有效控制供应链中的风险,将企业的风险降到最低。

从企业的后续发展来看,闫俊宏和许祥秦(2007)认为供应链中的中小企业聚集在一起,相互交易,信息相互交流,必然产生信息的聚集,使得供应链上的信息大幅增加。在这种情况下,银行通过与链内企业合作可以降低银行的信息收集成本,从而减少其交易成本,提高银行发放贷款的积极性,进而帮助企业获得正规渠道贷款以实现可持续发展。营刚和海梅红(2023)探究了供应链金融与核心企业技术产出的关系,得出供应链金融能显著促进核心企业技术产出、推动企业创新发展的结论。

(三)供应链金融与融资约束的关系研究

在供应链金融与企业融资约束的关系方面,葛春瑞和史亚荣(2023)选取2010—2019年沪深A股创业板及中小板的企业数据作为样本进行考察,发现供应链金融作为产融共存的新型融资方式,为缓解中小企业自身困境、降低中小企业融资成本提供了新引擎。具体而言,相较于传统动产质押融资模式,供应链金融模式采取的应收账款融资方式只需要保证真实的贸易背景便可有效缓解中小企业的融资问题(曾之明等,2022)。同时供应链金融可以弥补中小企业的信用缺位,降低信贷市场的信息不对称,进而缓解中小企业所面临的融资约束(张伟斌和刘可,2012)。

供应链金融的作用可能具有差异性,姚王信等(2017)研究指出供应链金融对融资约束的缓解作用是建立在核心企业与第三方物流信息的基础上的,其缓解能力的大小取决于供应链上信息流、资金流、物流管理和监控的成效。而韩民和高戌煦(2017)发现在面对不同类型的公司时,供应链金融的融资约束缓解作用会表现出不同的特点,比如相较于只涉及单个赛道的公司,供应链金融对结合了实业与金融的“产融型企业”的缓解作用会更加显著。吴伟霄等(2023)研究表明对于非国有、有银企关系和位于发达金融市场的中小企业而言,供应链金融对他们融资约束的缓解作用更为显著。

(四)文献评述

目前有关供应链金融与融资约束的研究较多,相关研究大多认为供应链金融可以缓解中小企业融资约束,然而,结合金融科技来探讨供应链金融对中小企业融资约束缓解作用的研究尚不够充分,根据信息披露指数对中小企业进行分类探讨的文献也相对较少。供应链金融的一大优势就是能够使信息及时在上下游流通,可见中小企业的信息披露程度在供应链金融中占重要地位。因此,本文从金融科技的视角出发,以供应链金融为核心,探讨金融科技赋能下的供应链金融对中小企业融资约束的缓解作用,并将中小企业按照信息披露指数高低分为两组进行异质性分析。

(五)研究假设

在当前宏观经济下行的大背景下,中小企业面临着比以往更为恶劣的生存环境。一方面,中小企业内部缺乏科学的、制度化的管理体系,加上中小企业自身经营风险和信用风险较大,这给监管部门带来了一定的压力,使得监管部门难以对企业资金进行有效监管。而当监管部门对企业的资金无法实施有效监管时,很难保证企业可以按时偿还贷款。在这种情况下,银行等金融机构往往不会选择为中小企业提供贷款。同时,由于中小企业的资金状况相对不稳定,银行在发放贷款时需要对其进行更加细致的审查,这也增加了银行的成本和风险。因此,银行在向中小企业提供贷款时需要采取更为谨慎的策略,这也导致了贷款利率的上升,并拉高中小企业的融资成本。另一方面,中小企业一般成立时间不长,缺乏足够的抵押资产,无法达到正规金融机构制定的贷款标准;再加上目前金融机构资金有限,在同一贷款利率下,只有部分贷款企业的申请能够被同意。基于银行和金融机构的行为,本文提出如下假设:

H1:我国中小企业面临着较大的融资约束。

供应链金融是一种将核心企业的信用传导至上下游中小企业的金融服务模式,通过整合全产业链的信息流、物流和资金流,将大型企业与中小企业连接起来,大型企业利用自身的信用优势和信息优势,为中小企业增信,改善其信用评价,从而解决信息不对称等问题,降低银行和监管部门的审查成本。

供应链金融有应收账款融资、存货质押融资和预付款融资这三种模式。应收账款融资模式是上游企业将下游企业应收账款作为抵押,向银行或其他金融机构融资,适用于下游企业推迟付款导致上游企业资金短缺的情形;存货质押融资模式下,企业可以将其存货作为抵押物向商业银行申请贷款,并由银行委托第三方物流企业对抵押物进行监管,适用于因库存占用大量流动资金的供应链企业;预付款融资模式是一种基于上游核心企业的回购承诺协议,利用第三方物流企业提供的信用担保,通过商业银行既定仓库申请仓单质押贷款来缓解中小企业在预付货款方面的压力,适用于上游核心企业要求下游企业预付货款的情形。以上三种模式皆可以使得资金有效地流至中小企业,减少其资金压力,缓解中小企业面临的融资约束困境。因此,本文提出如下假设:

H2:供应链金融可以缓解中小企业的融资约束。

供应链金融尽管有着很多优点,但也存在一些潜在的风险,其中一个主要的问题是数据安全。随着供应链金融发展模式从“1+N”变为“N+1+N”,各个企业之间共享、流转、存储的数据量也越来越大,这就给数据安全带来了很大的挑战。由于供应链金融牵涉众多企业之间的交易和合作,一旦发生数据泄露或黑客攻击等安全事件,不仅会对单个企业造成损失,还可能引发整个产业链的连锁反应。而金融科技的发展为数据风险防范提供了解决之道,金融科技可以利用区块链、大数据和物联网等新技术手段,收集更多数据并保障数据的安全,加强供应链上下游企业的互信和合作。对于上游企业来说,数据的增多可以提供企业基础信息以及平台供应商画像;对于下游企业来说,可获得的与产业特征相关的数据增多,供应链金融的稳定性和安全性也就有所保障。例如,利用区块链技术可以实现对供应链交易信息的记录和追踪,且无论数据多庞大繁杂,都能实时记录,确保信息的真实性和可靠性;利用大數据技术可以对供应链上的数据进行更为准确和全面的风险评估和监测,出现异常数据即刻便能捕捉,信息泄露也能快速感知,从而预测和避免潜在的风险;利用物联网技术可以实现对物流环节信息的实时掌控和追踪,一旦某个环节出现货物丢失或者突发情况,都可以及时处理,提高供应链的透明度和可控性。故本文提出如下假设:

H3:在金融科技的支持下供应链金融可以更稳定、更有效地缓解企业的融资约束。

由于中小企业存在较为严重的信息不对称,容易诱发信用风险,这在一定程度上增加了企业的融资成本,使企业融资受限。黄秀女和钱乐乐(2019)研究发现,信息披露质量的提高有助于公司获得公开市场债务融资,并且信息披露质量越高,公司越倾向于选择长期债务来融资,从而帮助公司优化融资结构,降低因为债务期限不匹配而产生的风险。供应链金融能够调节中小企业融资约束,关键在于信息的整合和透明可以提高企业信用,降低贷款风险。可见,信息披露程度对于中小企业的信用方面有着重要影响。故本文提出如下假设:

H4:信息披露程度越高的企业,供应链金融缓解其融资约束的效果就越好。

三、研究设计

(一)样本选择与数据来源

本文选取深圳证券交易所中小板上市的企业为样本,时间窗口为2012—2021年。之所以选择中小板上市的企业,是因为该板块的企业流通股本规模较小,比起体量庞大、质押物众多的公司来说,会更为普遍地遇到融资约束困境。企业名单源于国泰安数据库,其中剔除了连续三年财务数据丢失和被PT、ST和*ST的上市公司,最后得到2 980个研究样本。短期借款、应付票据、资产负债率等财务数据来源于东方财富网。为避免极端值的影响,对连续变量进行winsorization缩尾,对于小于1%的数用1%的值赋值,对于大于99%的数用99%的值赋值。

(二)变量设定

1. 被解释变量

本文借鉴Almeida(2004)提出的现金—现金流敏感性模型,用该模型来衡量企业面临的融资约束,从现金持有量出发,认为存在融资约束问题的企业当期现金流正相关于其内部留存的现金。本文采用现金—现金流敏感性模型中的现金及现金等价物的变化(?CASH)作为该模型的被解释变量。

2.解释变量

本文的解释变量为现金流量和供应链金融。现金流量用企业经营现金流量与期末总资产的比值来衡量,和现金及现金等价物的变化组成现金—现金流敏感性模型,共同来反映中小企业是否面临融资约束。即如果存在融资约束,企业将很难通过外部渠道获得足够的资金,只能从自身的现金流当中提取资金并累积用来满足企业的资金需求,此时,企业的现金—现金流敏感度较大;反之,若企业不存在融资约束,则其不必从现金流中提取资金,也就不存在现金—现金流敏感度。因此,如果现金流量的系数为正,则表明中小企业存在融资约束。由于供应链金融包含应收账款融资、存货质押融资和预付款融资三种模式,主要反映在短期借款和应付票据这两个科目当中,本文参考姚王信等(2017)的做法,用短期借款与应付票据之和占期末总资产的比重来衡量供应链金融发展程度。

3.调节变量

关于金融科技这一变量,本文借鉴李春涛等(2020)构建的金融科技发展指标,筛选出与金融科技有关的关键词,如NFC支付、差分隐私技术、大数据、区块链以及物联网等,在百度新闻高级检索中,将关键词和所有的地级市或者直辖市相匹配,搜索“地区+关键词”,得到既包括“地区”又包括“关键词”的新闻页面数量,用以反映地级市范围内金融科技发展水平,再根据企业注册地区匹配地级市金融科技水平来反映企业的金融科技水平。

4.控制变量

本文借鉴蒋惠凤和刘益平(2021)、林凯等(2023)的做法,选取企业规模(Size)、营业收入增长率(GROW)、资产负债率(LEV)、资本支出变化(?EXPEN)和净营运资本变动(?NWC)这五个财务数据作为控制变量。表1为各变量的说明。

(三)模型选择

本文选用最小二乘法进行回归分析,模型如下:

?CASHi,t= α0+α1CFi,t+α2Sizei,t+α3GROWi,t+α4LEVi,t+α5?EXPENi,t+α6?NWCi,t+εi,t(1)

?CASHi,t= β0+β1CFi,t+β2SCFi,t×CFi,t+β3SCFi,t+β4Sizei,t+β5GROWi,t+β6LEVi,t+β7?EXPENi,t+β8?NWCi,t+εi,t(2)

?CASHi,t= γ0+γ1CFi,t+γ2DIFi,t×SCFi,t×CFi,t+γ3SCFi,t+γ4DIFi,t+ γ5Sizei,t+ γ6GROWi,t+γ7LEVi,t+γ8?EXPENi,t+γ9?NWCi,t+εi,t(3)

模型中,CASH为被解释变量,α、β、γ分别为模型(1)、(2)、(3)的回归系数,ε为残差,其中下标i和t指第i年第t家公司。模型(1)、模型(2)和模型(3)分别用于验证前文的假设1、假设2和假设3。模型(1)中若α1为正,则表明现金流与现金持有量之间存在敏感性。模型(2)在模型(1)的基础上添加了供应链金融(SCF)、供应链金融与现金流量的交乘项(SCF×CF), 其中β2表示供应链金融对企业融资约束的影响,若β2为负,则表明供应链金融可以缓解企业融资约束。模型(3)加入金融科技发展指数、供应链金融与现金流量的交乘项(DIF×SCF×CF),分析在金融科技的支持下,供应链金融能否更有效地缓解中小企业的融资约束。

四、实证结果与分析

(一)描述性统计分析

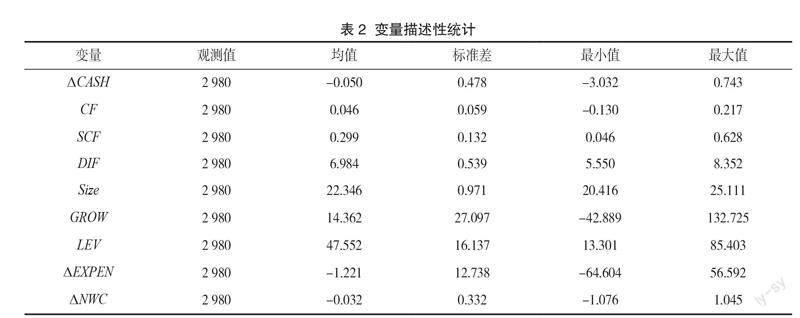

表2为各变量描述性统计,从现金及现金等价物的变化(?CASH)的标准差和最值可以看出,样本企业之间的差距较大,数据变动幅度较为明显,且均值为负。现金流量(CF)的标准差为0.059,说明数据变动幅度较小,中小企业的现金流量近十年维持在一个稳定的水平。供应链金融(SCF)均值为0.132,可见样本企业供应链金融发展水平都不高,从其较小的标准差可以看出企业间供应链金融发展差异并不明显。金融科技发展指数(DIF)的最大值为8.352,最小值为5.550,均值为6.984,可以看出企业的金融科技发展水平都较高,发展得比较好,但从标准差来看,企业金融科技发展水平的差异也较为明显。其余财务变量的最值差异较大,标准差也较大。

(二)回归结果与分析

1.供应链金融对融资约束的缓解作用及金融科技的调节作用分析

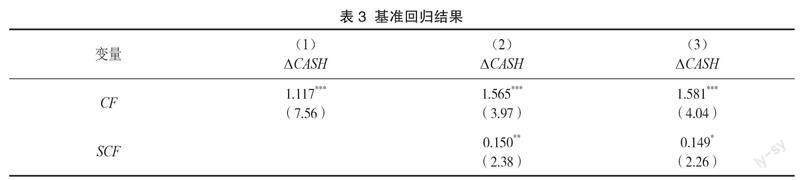

表3列(1)—(3)分别对应模型(1)—(3)的回归结果。从列(1)的结果来看,CF的回归系数为1.117,表明CF与?CASH之间呈现显著的正相关关系,即存在企业从现金流中提取现金并持有的现象。根据现金—现金流敏感性模型,企业面临融资约束时会从现金流中提取满足自身需求的现金,由此可以得到中小企业的确面临融资约束困境,假设1得到证明。

列(2)中加入了供应链金融(SCF)这一指标,模型的拟合程度由0.257提升为0.264,可见该变量对模型有着一定的解释作用。SCF的回归系数在5%的水平下显著为正,表明供应链金融发展水平每提高1个单位,现金持有量将增加0.150个单位。在引入供应链金融这一变量后,现金流量(CF)的系数依旧显著为正,表明即使企业发展供应链金融仍面临融资约束。供应链金融与现金流量的交乘项(SCF×CF)回归系数为负,表明中小企业发展供应链金融可以缓解融资约束问题,且供应链金融每发展1个单位,中小企业融资约束就会缓解1.520个单位,假设2得到证明。

列(3)为引入金融科技后的回归结果,DIF×SCF×CF的系数为-0.225,显著小于0。说明企业可以利用区块链、物联网和大数据等技术提高供应链金融的安全性和稳定性,降低中小企业的融资成本,提高融资效率。在金融科技的支持下,供应链金融每发展1个单位,可以有效缓解中小企业0.225个单位的融资约束,验证了假设3。

此外,从表3可知,企业规模(Size)和资本支出(?EXPEN)的系数一直都较为显著。资本支出的回归系数显著为正,说明资本支出增加时,企业会增加现金持有量;企业规模的回归系数为负,表明企业规模增加时,企业会减少现金持有量。

2.按信息披露指数分组后回归结果分析

为研究信息披露的影响,本文使用深证证券交易所的信息披露质量评级,该评级一共分为A、B、C、D四个等级,指数依次定义为4、3、2、1。本文以2021年的信息披露评级为基准,信息披露指数均值为2.99,接近3,说明企业的信息披露指数大部分分布在A和B等级。因此,本文将2021年评级为A的企业看作高质量信息披露企业,评级为B、C、D的企業视作低质量信息披露企业,分两组对模型(1)—(3)进行回归,回归结果见表4。

从表4结果来看,无论是高质量信息披露企业还是低质量信息披露企业都存在融资约束,高质量信息披露企业的现金—现金流敏感度相对较小。在引入供应链金融变量后,交乘项(SCF×CF)的系数均为负,其中高质量信息披露组为-2.855,低质量信息披露组为-1.676,说明企业信息披露质量越高,发展供应链金融以缓解融资约束的效果就越好。同样的,在加入金融科技发展指数后,高质量信息披露组中交乘项(DIF×SCF×CF)的系数绝对值较低质量信息披露组更大,说明信息披露质量越高,金融科技的支持效果就越好。因此,中小企业可以通过提高信息披露水平,有效发挥供应链金融缓解融资约束的作用,假设4得证。

(三)稳健性分析

为了验证回归结果的有效性,本文通过更换调节变量的方式对模型进行稳健性检验。将金融科技发展指数替换为北京大学编制的数字金融普惠指数(RFIL),选取2012—2021年数字普惠金融指数数据重新进行回归,结果如表5所示。

从表5可以看到,列(1)中现金流量(CF)的系数在1%的水平下显著为正,表明中小企业普遍面临融资约束困境;列(2)中供应链金融与现金流量的交乘项(SCF×CF)的回归系数为-2.441,且在10%的水平下显著,说明企业发展供应链金融有利于缓解融资约束;列(3)中数字普惠金融指数、供应链金融和现金流量的交乘项(RFIL×SCF×CF)的系数为负,可见数字普惠金融对于供应链金融缓解企业融资约束具有促进作用。这与前文回归的结论一致,表明更换解释变量后,结果仍然是稳健的。

五、结论与建议

(一)研究结论

本文以2012—2021年深圳证券交易所中小板上市企业为样本,采用现金—现金流敏感性模型,验证中小企业是否普遍面临融资约束,并构建OLS回归模型,检验供应链金融对企业融资约束的缓解作用,以及金融科技的调节效应。研究结论如下:中小企业普遍面临融资约束问题,供应链金融的发展有助于企业缓解融资约束,但无法彻底解决融资约束问题。在金融科技发展的背景下,将金融科技中的相关技术与供应链金融相结合,可以弥补供应链金融存在的缺陷,使得供应链金融可以更稳定、更有效地缓解企业的融资约束。从企业内部来看,信息披露指数越高,信息不对称和不透明带来的负面影响就越小,供应链金融缓解企业融资约束的效果就越明显。

(二)对策建议

基于以上结论,本文从供应链金融角度和金融科技角度,为企业缓解融资约束提出以下建议:

第一,企业应该根据自身的实际情况和业务需求,制定合理的金融科技应用策略。在制订策略时,需要考虑资金效率、风险控制、数据安全等因素,确保金融科技的应用能够真正提高业务效率。同时,积极引进和培养金融科技专业人才,通过与高校开展合作、加强与国内外金融科技专家交流等方式,提高企业在金融科技领域的竞争力。

第二,企业在发展供应链金融时,应结合供应链金融的特点,注重信息的整合和资金的流通,提升自身的信息披露程度,如在企业内部设立信息相关部门,在信息出现差错时及时传达修正,减少信息不对称、不透明的问题,实现链上企业之间信息的透明共通。

第三,政府应当为企业融合供应链金融和金融科技提供相应帮助,优化中小企业融资的制度环境,减轻其财务压力。从实证结果来看,供应链金融和金融科技只能在一定程度上缓解融资约束,并不能完全解决融资约束困境,因此政府需要采取相关的政策措施来改善金融市场环境。一是可以鼓励银行等金融机构降低中小企业贷款利率,简化贷款手续,创新针对中小企业的金融产品,并为支持中小企业的金融机构提供激励补贴。二是地方政府可以推行试点政策,在试点企业推行大数据、边缘计算、区块链、人工智能、现实/虚拟现实等金融科技新兴技术在供应链领域的集成应用,应用在线采购、云仓储等新业态、新模式、新场景,加强数据标准统一和资源线上对接。同时发挥试点企业的带动作用,将已经成熟的金融科技应用推广至其他中小企业,促进企业数字化转型,更好地发挥供应链金融在中小企业中的作用。三是实现监管的差异化和标准化,对不同行业、不同性质的中小企业进行划分,根据中小企业实际情况制定更有针对性的监管措施,同一类别的企业监管标准则保持高度一致。

参考文献:

[1] FAZZARI S M,HUBBARD R G,PETERSEN B C,et al.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity, 1988(01):141-206.

[2]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,49(02):47-60+140.

[3]陈道富.我国融资难融资贵的机制根源探究与应对[J].金融研究,2015(02):45-52.

[4]徐志新.利率市场化对企业融资约束的影响研究[J].全国流通经济,2023(04):64-67.

[5]殷耀宁,王军民,黎明辉.融资约束对物流企业持续性创新的影响—兼论研发投入的中介与开放创新的调节作用[J].商业经济研究,2023(10):101-104.

[6]李德庆,贾宇涵.供应链金融助力企业供应链整合探究[J].中国集体经济,2023(10):109-112.

[7]王波,郭宏丹,郑姣等.供应链金融与科技型中小企业融资效率[J].金融与经济,2022(12):88-96.

[8]陈祥锋.供应链金融现代化建设的内涵及实施路径[J].社会科学辑刊,2023(03):135-141+238 +241.

[9]田亚南,戴军.基于供应链金融的中小企业融资模式创新研究[J].广东经济,2023(02):80-84.

[10]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(02):14-16.

[11]营刚,海梅红.供应链金融对核心企业创新的影响:基于供应商与销售商效应[J].武汉金融,2023(02):81-88.

[12]葛春瑞,史亚荣.供应链金融对中小企业债务融资成本的影响研究[J].区域金融研究,2023(02):59-68.

[13]曾之明,孙易欣,韩旭东.区块链技术驱动下的供应链金融创新机制研究[J].科技智囊,2022(11):1-9.

[14]张伟斌,刘可.供应链金融发展能降低中小企业融资约束吗?——基于中小上市公司的实证分析[J].经济科学,2012(03):108-118.

[15]姚王信,夏娟,孙婷婷.供应链金融视角下科技型中小企业融资约束及其缓解研究[J].科技进步与对策,2017,34(04):105-110.

[16]韩民,高戌煦.供应链金融对企业融资约束的緩解作用——产融企业与非产融企业的对比分析[J].金融经济学研究,2017,32(04):59-69.

[17]吴伟霄,李志民,张子聪.供应链金融对实体经济的影响研究——基于中小企业融资约束分析[J].区域金融研究,2023(03):13-20.

[18]黄秀女,钱乐乐.信息披露质量与上市公司债务融资选择——基于深交所信息披露考评数据的实证分析[J].经济经纬,2019,36(05):158-164.

[19] ALMEIDA H, CAMPELLO M, WEISBACH M S. The cash flow sensitivity of cash [J]. The Journal of Finance, 2004, 59(04): 1 777- 1 804.

[20]李春涛,闫续文,宋敏等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(01):81-98.

[21]蒋惠凤,刘益平.数字金融、供应链金融与企业融资约束——基于中小企业板上市公司的经验证据[J].技术经济与管理研究,2021(03):73-77.

[22]林凯,李兴昌,张乐琳.金融科技、供应链金融与中小企业融资约束[J].黑龙江金融,2023(02):82-88.

(责任编辑:张艳妮)

Financial Technology, Supply Chain Finance and Corporate Financing Constraints: Evidence from SMEs Listed on ChiNext

Xiong Lihui Lei Jiaojiao

(1. College of Business, Wenzhou University, 2. Southwest University of Finance and Economics)

Abstract: Based on the data of SMEs listed on Shenzhen ChiNext from 2012 to 2021, this paper verifies the widespread financing constraints faced by SMEs using cash-sensitivity model. On this basis, OLS model is established to verify the alleviating effect of supply chain finance on corporate financing constraints, and it is found that the development of financial technology can regulate the alleviating effect of supply chain finance on corporate financing constraints. In addition, the results of grouped regression for SMEs by information disclosure level indicate that supply chain finance has a more significant alleviating effect on financing constraints for enterprises with higher information disclosure level. In this regard, government should take relevant measures, such as encouraging financial institutions to provide preferential loans for SMEs, implementing pilot policies for enterprises, and supporting the development of financial technology and supply chain finance in the industry. SMEs also need to formulate reasonable financial technology application strategies according to their own operations, and improve information disclosure level to maximize the role of supply chain finance.

Keywords: Supply chain finance; Financial technology; Information disclosure index; Financing constraints

猜你喜欢

培训(2017年1期)2017-02-17

商业经济(2016年11期)2016-12-20

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29