中国经济第一大省宝座会易主吗?

2023-09-25 11:32维舟

中欧商业评论 2023年3期

维舟

自1989年以来,广东在“中国经济第一大省”的宝座上已经稳坐33年之久,但最新公布的经济数字,却使“王座争霸赛”再起悬念:2022年,江苏省GDP达到122875.6亿元,与广东的差距一举缩小1 800亿元,增量稳居全国第一。广东多年来的宝座会易主吗?

这确实不无可能:1989年,广东以1381亿元的GDP超过江苏(1322亿元)后,一度将差距拉开,到2000年经济总量已超出江苏12.6%,但江苏始终紧追不舍,到2010年将差距收窄到11%,到去年再度缩小到5.1%,近两年的追赶步伐甚至在加速。按现在的趋势,“王座易位”的一幕确实不无可能,最快2026年就会出现。

在这两个省,究竟发生了什么?

广东、江苏的双雄争霸出现这样的变动,人们很容易聚焦于江苏的追赶,但实际上,真正的关键恐怕是在广东。

现在很多人已经不记得了,改革开放之初的1978年,广东省经济总量在国内各省市区中仅列第五,直到1987年都还落后于江苏、山东。广东之所以能快速兴起并保持其优势地位,无疑得益于“改革开放前沿”带来的经济活力,深圳在三四十年的时间里从一个边境小镇崛起为人口近1800万、经济总量仅次于上海、北京的大都市,就是最有说服力的缩影。

虽然广东的确“得风气之先”,但后来全国都开放了,为什么唯有广东特别成功?这就得归功于特殊的“广东模式”了:早在明清时代,珠三角就已围绕着长距离海外贸易的市场需求,逐步形成了一套复杂的专业分工协作体系,使得当地在遇到历史性契机时,无须进行根本性调整就能如鱼得水。简言之,珠三角早就具备了一种“预适应”能力,一旦开放就能极好地适应外向型经济。

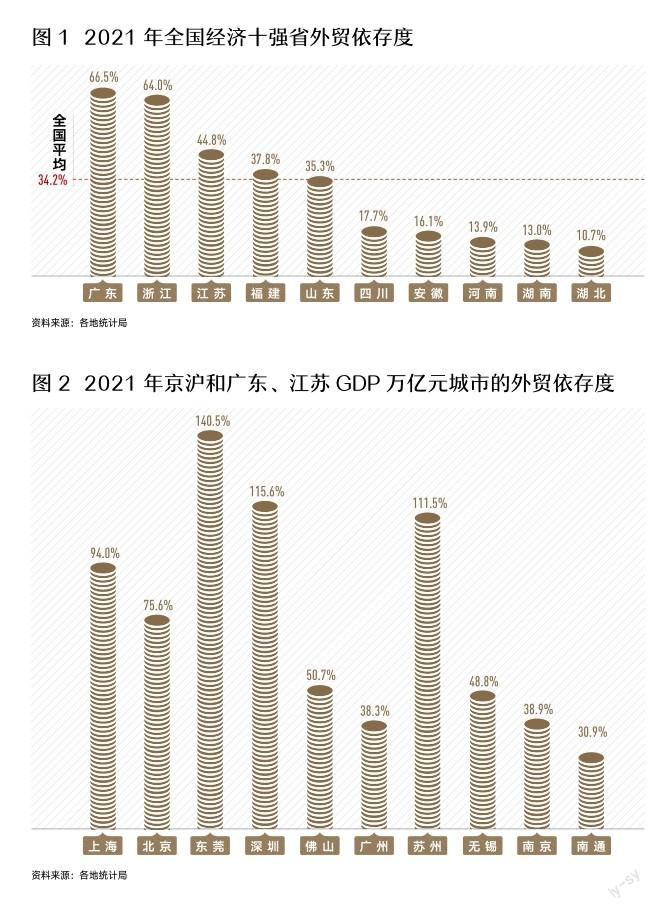

由此带来的一个结果是:在全国经济十强省份中,广东的外贸依存度(进出口贸易总额占GDP的比重)是最高的。2021年,广东的外贸依存度高达66.5%,几乎是全国平均的两倍,大大高于江苏,至于内陆省份就更不用说了,像甘肃只有4.8%(图1)。

如果分城市来看,珠三角城市的表现更为突出:东莞2021年的外贸依存度高达140.5%,深圳也达到115.6%,都超过上海(94.0%),而江苏四座GDP万亿元的城市,除了苏州(111.5%)之外,外贸依存度都不算很高(图2)。

不仅如此,在四座GDP万亿元城市之外,广东其余城市平均的外贸依存度也达到了34.1%,接近全国平均,但江苏则只有19.5%。

这两年广东之所以被江苏大幅缩小差距,很重要的一个原因就在这里:可想而知,广东这种“两头在外”(原材料、市场都在外)的外贸驱动增长模式,更容易受到疫情管控的影响。虽然当时国内的流动性也一样受影响,但珠三角(尤其是东莞、深圳)无法与海外“货畅其流”,其影响恐怕更大。疫情缓解后,最积极出海抢订单的多是广东、上海、浙江、江苏、福建这些外贸依存度更高的省份,这也不是偶然的,因为相比起受外贸影响较小的内陆省份,当地人的饭碗更多受海外订单影响。

如果这只是短期的冲击,那么现在来看,广东的外贸恢复增长,是不是仍可以继续领先于江苏?可以肯定的是,外贸数字会反弹,但问题在于,全国这些年来的外贸依存度都在下降,也就是说,广东模式所面临的挑战不仅是短期的,还有更痛苦的长期转型。

2001年加入世贸组织那一年,全国的外贸依存度已达到44%,此后“世界工厂”开足马力供货全球,到2006年竟一度飙高至64%,大大超过发达国家20%~30%的一般水平。这与其说是中国经济更开放、融入世界经济的程度更深,倒不如说是因为国内市场尚未得到充分挖潜。不论如何,现实是:小型经济体还能依靠外贸驱动,但像中国这样庞大的经济体是不可能的,一旦国内经济逐步兴起,GDP这个分母变大,那么外貿依存度迟早会逐渐下降到一个更合理的水平。

近十多年来,国内的发展也已印证了这一点:国内城镇现代化从沿海逐渐深入内地,从一线城市推进到四五线小县城,国内需求被激活,其结果,全国外贸依存度从2006年的64%下滑到2010年的50%,又到2021年的34%。2010~2021年间,江苏的外贸依存度也从76%滑落到45%,但广东更惊人:从116%下降到66.5%。

这并不只是两个省份“谁当老大”的竞争,也是两种模式之争:“苏南模式”和“珠江模式”原本就是改革开放初期最具典型性的区域发展模式。当然,“苏南模式”其实也少不了引进外资,甚至给人感觉像是在给外资打工:这种“来料加工”的模式充分利用了本地原有的传统工业基础,能实现产业的跨越式发展,但没有广东那样高度成熟的外向型经济,若论民营企业的活跃程度也不如浙江。

有人说,江苏与广东之间的差距,其实就是苏州与深圳的差距。尽管深圳也是一座非典型广东城市,但确实只有在广东能催生出深圳,而苏州和深圳的差异也堪称江苏与广东竞争的缩影:苏州是依靠乡镇企业起步、发展县域经济的典型“苏南模式”,在传统制造业上很强,但也因此遇到产业转型升级的问题,没能像深圳那样抓住互联网新经济的机遇,诞生腾讯、华为这样的顶尖科技企业。

在出口导向经济的时代,广东模式更有竞争力,也吸引了无数劳动力去珠三角打工,但中国这么庞大的经济体不可能依靠外部需求,因为没有那么大的海外市场能充分满足世界工厂的生产力。近十年来总的大趋势是外贸依存度下降、内需增长,此时,像江苏这样不那么严重依赖外贸驱动、省内区域发展更为均衡的模式,就有可能实现弯道超车。现在,可能要轮到广东反思自身的发展模式了。

江苏和广东的差别,有一点是一目了然的:广东集中,江苏均衡。广东虽说有广州、深圳两大核心,但实际上是靠珠三角“单核驱动”的:珠三角核心区GDP在全省的占比,2010年就已高达78.8%,到2021年进一步提升到80.9%,东、西、北三翼各自仅占6.2%、7.0%、5.9%。相比起来,江苏省苏南、苏中、苏北三大板块的GDP占比,二十多年来一直大致稳定在6:2:2左右,在流动中走向均衡发展。也是由于“共同富裕”,江苏整体上人均GDP要比广东高出40%。

如果说广东各地是“强的特别强,弱的特别弱”,那江苏就相反,是“没有特别强,但也没有特别弱”。中国城市GDP前50强,广东21个城市之中只有深圳、广州、东莞、佛山4城入选,但江苏占据9席,剩下的连云港、宿迁、镇江、淮安4个城市也都全部跻身全国百强。江苏的13个城市,2022年人均GDP最低也有1.22万美元,有多达8个城市超过2万美元,而在广东,只有深圳、珠海、广州三地跨过2万美元这一低等发达国家门槛。

广东珠三角和非珠三角地区,贫富之悬殊,简直是两重天,2022年全省人均GDP最高的深圳和最低的梅州,差距高达5.39倍,而江苏的无锡、宿迁之间的极差要小得多,只有2.41倍。由于广东省内各地发展极不平衡,苏北都能吊打一大片广东城市。江苏省内经济总量最低的连云港、人均GDP最低的宿迁,在广东都能排到第7位,挤进前三分之一。换句话说,广东内部的方差比江苏大得多,甚至连珠三角内部的差异都不小——江门、中山、肇庆的人均GDP居然低于全国平均。

平心而论,广东经济的这种向心集聚,也有其相当的合理性,甚至原本是其优势。因为从经济合理性来说,生产要素的集中有利于实现高效的产出:稍想一下就能明白,同样投资1 000万元,在深圳所能获得的投资回报率,恐怕比在粤北山区要高得多。广东模式之所以那么强,就在于它是高度市场化的,追求经济效率的最大化而更能容忍区域发展的不均衡。

江苏则完全是另一番模样。在近代五口通商之前,只有广州能和洋人做生意,江南一带没有外贸驱动的产业协作传统,连上海在1843年开埠之前也是国内贸易中心。江南真正强大的,是在水运网络基础上形成的大量专业化城镇,这成了改革开放之后乡镇企业兴起的历史条件:星罗棋布的手工业作坊加上无数熟练工人,由乡镇政府主导推动,成就了江苏制造业的崛起。

因此,和广东珠三角那种“闪闪发光的中心”不同,江苏整体上呈现出来的样子更像是一个网络、一个矩阵,最典型的表现就是其全国无敌的县域经济:全国百强县的清单,虽然年年有所不同,但江苏在榜单上永远表现最为抢眼,一度甚至包揽前三甲。

2007年,昆山、江阴、张家港三地在全国1500多个县里,GDP率先突破1000亿元,而直到2021年,这个“千亿元县”俱乐部也只有42个成员,江苏以17个遥遥领先于第二名浙江(9个)。2022年中國GDP十强县,前五名里除了第三名晋江之外,都是来自江苏的“选手”:昆山、江阴、张家港、常熟。其中昆山市GDP高达5006.7亿元,连续18年蝉联全国县域第一,这一数字甚至超过了国内8个省会城市。

根据2021年稷夏全国综合竞争力百强县榜单,江苏和浙江都占据24席,并列第一,而广东作为中国经济龙头,在百强县里仅占据1席,还不及山东(13)、湖北/河南(各5)、安徽/湖南(各4)、河北(3)、陕西/内蒙古/辽宁(各2)。当然,这也是因为广东原本的一些经济发达的县都已撤县设区了(例如番禺、南海),但至少也可看出,江苏县域经济强大的模式,和广东有着明显的反差。

因此,在江苏经常可以看到这样的现象:“城区不强,县域不弱。”最典型的就是苏州,所属各县级市无一不强。像深圳那样的超级都市,可以在周边形成一种分工协作,但对周边城市来说,如果仅仅指望服务它来过活,那很可能是活不好的。苏州乃至整个江苏的不一样之处,就是不同的县域都发展出一批专业化城镇,充分发挥自身的优势,甚至吸引核心区的资金、技术、劳动力,发展出自己的产业基础,形成一个在竞争中又有合作的网络。

在以往注重增长的模式下,以深圳为代表的广东模式肯定更吸引人,但当社会转向内需驱动、共同富裕的当下,人们就难免会怀疑,这样超级城市的玩法是不健康的,归根结底可能也是不可持续的。因为如果外需逐渐下降,又不能拓展腹地、带动更多人富裕起来,那么内需又怎么激发出来?只有一线城市带动周边城市发展,形成一整个相互正反馈的网络,才是更健康的发展模式。从这一意义上说,江苏那种均衡发展的“共同富裕”,或许后劲更足。

当然,江苏也不是没有自己的问题。长久以来,如果说广东、浙江是以市场为中心,发展民营经济来满足市场需求,那么江苏则是以生产为中心,更注重制造业。由于吸纳的外来劳动力较少,江苏人均GDP已多年高踞各省区第一(上海、北京这样特别的直辖市除外),但这并不等于民间也很富裕。

广东潮汕等地区就像温州,单看经济指标似乎当地经济不怎么样,甚至城市建设也破破烂烂,因为当地都是民营小企业,都不被计入“规模以上工业产值”,但要论民富,比之看起来人均GDP指标还算好看的苏北一些城市,恐怕好多了,真实的消费能力也更强。这里的部分原因在于:江苏的乡镇企业通常是一种集体所有制经济,因而私营小业主和个体户不如浙江、福建和广东活跃。

就此而言,广东和江苏的竞争还没有结束。或许,广东应当向江苏学习,珠三角有必要带动周边地区发展起来,实现更好的区域均衡;反过来,江苏也可以借鉴广东的模式,并摆脱原先那种以生产为中心的传统制造业模式,实现产业升级和消费驱动的转型。重要的不是哪一种模式胜出,而是哪里能充分发挥出人的潜力,让每个人得到更好的生活。

猜你喜欢

当代水产(2022年4期)2022-06-05

现代农业研究(2022年5期)2022-05-24

小哥白尼(军事科学)(2019年2期)2019-04-17

进出口经理人(2019年11期)2019-03-25

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

重庆与世界(2015年4期)2015-09-09

印刷经理人(2013年1期)2013-04-07

河北经贸大学学报(2010年4期)2010-10-09

世界制造技术与装备市场(2010年3期)2010-04-14