金融科技发展对银行系统性风险的影响:理论机制与经验证据

2023-10-05 19:23郭品程茂勇沈悦

当代经济科学 2023年5期

郭品 程茂勇 沈悦

摘要:金融科技既为金融发展增添了新动力,也给金融安全带来了新挑战。将金融科技与风险传染约束纳入经典的银行道德风险模型,揭示了金融科技发展影响银行系统性风险的理论机制。在此基础上,构建GRJGARCHCouplaCoVaR模型测算银行系统性风险水平,采用文本挖掘法衡量金融科技发展走势,并基于2011—2020年中国36家上市商业银行的季度面板数据进行实证检验。研究发现,金融科技发展显著提高了银行系统性风险。机制检验表明,快速发展的金融科技,一方面会增加银行个体的风险水平,从“源头”上提升银行系统性风险的生成概率,另一方面会加深银行之间的关联程度,从“渠道”上放大银行系统性风险的溢出效应。异质性分析发现,相对于技术投入,金融科技创新产出对银行系统性风险的驱动效应更为显著;相对于非国有银行,国有银行的系统性风险水平受金融科技发展的影响更为强烈。据此提出加强金融科技持续性、穿透性和规范性监管,建立健全金融科技风险防范机制的政策建议。

关键词:金融科技;商业银行;系统性风险;风险生成;风险溢出

文献标识码:A 文章编号:100228482023(05)001515

一、问题提出

近年来,随着金融服务和信息技术的相互渗透、深度融合与加速创新,金融科技已逐渐成为推动中国金融转型升级的新引擎。金融科技有助于提升金融服务效率、丰富金融产品供给、增强金融核心竞争力,但不能忽视的是,蓬勃发展的金融科技也重塑了金融行业的竞争格局,加重了金融机构的风险偏好,并提高了银行体系的系统性风险隐患[1]。2019年8月22日,中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》,明确指出“正确处理安全与发展的关系,做好新技术应用风险防范,坚决守住不发生系统性金融风险的底线”。2021年12月31日,中国人民银行发布《宏观审慎政策指引(试行)》,强调“要防止系统性金融风险顺周期累积以及跨机构、跨行业、跨市场和跨境传染,提高金融体系韧性和稳健性”。这既体现了监管当局严控金融风险的坚定决心,也为金融科技发展下银行业的风险管理提出了基本要求。在此背景下,剖释金融科技发展对银行系统性风险的影响效应及其作用机制,对于防范化解金融风险、维护金融稳健运行具有重要的理论价值与现实意义。

银行系统性风险是指单个银行遭遇困境、陷入危机时给其他市场主体或整个金融系统和实体经济带来的负外部性[2]。2008年全球金融危机的爆发引起了监管层和学术界对银行系统性风险问题的高度关注。从众多相关研究中不难概括出关于银行系统性风险生成和传染的两个关键特征。其一,银行个体的风险积累是系统性风险的“导火索”,即银行个体风险越高,在突发冲击时越脆弱,越容易诱发系统性风险[3]。其二,银行之间的业务关联是系统性风险的“放大剂”,即银行业务联系越紧密,系统性风险越容易在不同部门之间传染和溢出[4]。金融科技作为技术驱动的金融创新,不但会分流银行存贷业务,扩大银行风险来源,还会抬升银行揽储难度,促进银行同业关联。据此,本文预期快速发展的金融科技可能会强化银行个体的风险偏好和银行之间的业务关联,进而增加银行系统性风险的生成概率和溢出效应,提高银行系统性风险水平。然而遗憾的是,鲜有文献对这一问题进行全面深入的理论剖释与实证分析。

基于上述背景,本文将重点考察金融科技发展对银行系统性风险的影响效应及其作用机制。首先,将金融科技与风险传染约束引入经典的银行道德风险模型,从个体风险和业务关联两个层面剖释金融科技发展影响银行系统性风险的理论机制。其次,构建GRJGARCHCouplaCoVaR模型测算银行系统性风险水平,采用文本挖掘法衡量金融科技发展走势,并利用2011—2020年中国36家上市商业银行的季度面板数据进行实证检验。

本文的边际贡献主要体现于以下三方面。第一,研究内容上,现有文献主要关注金融科技发展对银行经营绩效和风险承担的影响,缺乏对金融科技发展与银行系统性风险之间关系的深入探讨。本文通过构建纳入金融科技与风险传染约束的银行道德风险模型,厘清了金融科技发展对银行系统性风险的影响机制,由此丰富了关于金融科技与商业银行竞合关系的研究体系。第二,研究方法上,既有文献多采用仅能描述变量线性相关关系的分位数回归法测算金融机构的条件在险价值(CoVaR),忽视了对变量非线性相依结构的刻画。本文通过构建能够捕捉金融风险非线性和非对称性联动特征的GRJGARCHCouplaCoVaR模型,测度了中國36家上市商业银行的系统性风险水平,从而拓宽了关于系统性风险的测算思路。第三,研究意义上,在金融科技迅猛发展的背景下,本文从多个角度考察了金融科技发展对银行系统性风险的影响机制与异质效应,为监管当局和商业银行更好地平衡金融科技发展带来的机遇与挑战提供了思路借鉴。

二、文献综述与理论分析

(一)文献综述

关于金融科技的研究可追溯至学者对电子金融的讨论。近年来,随着移动支付、智能投顾等业态兴起,理论界和实践界对金融科技的关注增加,并先后从内涵界定、风险监管与影响作用三方面展开讨论。内涵界定方面,主流观点认为金融科技是将大数据、云计算、区块链、人工智能等技术应用于支付结算、资源配置、风险管理、市场设施等领域的金融创新[5]。风险监管方面,由于金融科技在提高金融效率、丰富金融产品的同时也带来了新增的技术风险、法律风险以及监管风险,因而,有必要从监管体制、监管科技、行业自律、企业内控等维度,加强关于金融科技的监管[1]。影响作用方面,金融科技利弊相依。观其利好,金融科技不仅能够缓解企业融资约束,提高企业创新活力[6],而且可以降低市场信息不对称,畅通货币政策传导机制[7],亦有助于优化产业结构,促进经济包容性增长[8]。看其弊端,金融科技既未摆脱传统的“金融创新悖论”困境,其存在的结构性问题也会造成居民信息落差,甚或提升居民贫困概率,加深多维贫困程度[9]。

银行系统性风险自2008年全球金融危机爆发后迅速成为监管层和学术界关注的焦点。致力于打开银行系统性风险“黑箱”的学者,主要从生成机理、传染渠道与度量模型三个方面开展了研究。生成机理方面,Cont等[10]认为金融体系固有的脆弱性、复杂性和顺周期性是系统性风险产生的根源,而单个银行的偿付危机或破产事件通常是系统性风险爆发的起点。传导渠道方面,Benoit等[4]强调金融机构之间的业务关联性、资产趋同性与信息传染性为系统性风险的扩散和外溢提供了渠道。度量模型方面,相比于关注特质成因风险的网络模型法,市场模型法考虑的风险更为全面,依赖的数据更易获得。其中,Adrian等[11]提出的CoVaR法由于能直接估算单个金融机构对系统性风险的贡献程度,因而在实证研究和监管实践中得到了广泛应用。但值得注意的是,现有文献多采用分位数回归法测算CoVaR,主要关注风险之间的线性和对称性相关关系,而忽视了尾部风险的非线性、非对称性相依结构,致使风险测算结果的准确性有待提高[12]。

蓬勃发展的金融科技打破了传统金融藩篱,给银行体系带来了全新的机遇与挑战。在此背景下,关于金融科技发展对传统金融体系的影响受到学术界广泛重视,目前研究主要落脚于两方面。其一,定性剖释金融科技与传统金融之间的竞合互动关系。以谢平等[13]为代表的“替代论”观点主张,发展潜力巨大的金融科技将全面颠覆传统金融。与之不同,以Murinde等[14]为代表的“互补论”观点强调,金融科技与传统金融在资金空间再匹配和时间再匹配等方面各有优势,未来必将会形成互有交集的共生格局。其二,定量考察金融科技发展对银行经营绩效与风险的影响。从技术溢出视角来看,沈悦等[15]发现金融科技发展通过学习效应、竞争效应、人才流动效应与业务联系效应,显著改善银行了全要素生产率。Zhao等[16]亦证实金融科技发展虽然会侵蚀银行盈利能力,但有助于提高银行资本充足率和管理效率。从市场竞争视角来看,刘孟飞等[1718]认为金融科技发展会加重银行风险承担和风险传染,从而导致系统性风险在银行体系积累。

总体来看,既有文献关于金融科技发展对银行系统性风险影响的分析相对匮乏。具体表现于以下方面:金融科技发展影响银行系统性风险的内在机制尚未透彻,金融科技发展背景下银行系统性风险的测算方法仍待完善,各类金融科技发展模式对银行系统性风险的异质影响暂未涉足,不同银行对金融科技发展的差异响应还需厘清。

(二)理论机制

根据文献梳理可知,银行系统性风险的生成、传染与银行个体的风险水平和银行之间的业务关联息息相关[4,10]。因此,本文通过阐述金融科技发展对银行个体风险和业务关联的影响,揭示金融科技发展与银行系统性风险之间的联系机理。

第一,金融科技发展会加剧银行个体风险,提高银行系统性风险的生成可能。银行个体风险的增加不仅源于银行主观风险偏好的提升,也源于银行被动风险承担的增多。其中,主观风险偏好上升体现在银行为了维持目标盈利或扩大市场份额,主动选择放松信贷标准,提高风险容忍度;被动风险承担增加则表现为由于经济、金融或技术等因素发生不利变化而导致银行面临和承担的风险加剧[19]。金融科技发展会通过下述渠道影响银行主观风险偏好和被动风险承担。首先,金融科技发展压缩了银行红利空间,推升了银行主动风险偏好。从体制红利来看,金融科技会打破银行市场垄断地位,恶化银行存款结构,分流银行信贷业务,并侵蚀银行非利息收入。从价格红利来看,金融科技会助推存贷利率的市场化,抬高银行揽储成本,擠压银行利差空间[20]。面对体制红利与价格红利的消失,追求黏性目标收益率的商业银行会提高风险容忍程度,降低信贷门槛,扩张杠杆水平[18]。其次,金融科技发展扩大了金融风险来源,增加了银行被动风险承担。金融科技迅速发展的背景下,金融风险来源更为复杂,分布更为泛化,形式更为多样[21]。这致使银行不仅面临着传统的信用风险、市场风险与流动性风险,还会遭遇新型的信息风险、技术风险与合规风险。由此可知,金融科技发展通过增加银行个体风险提高了银行系统性风险的爆发概率。

第二,金融科技发展会强化银行业务关联,扩大银行系统性风险的传染效应。银行间业务关联的加深既包括直接关联的强化,也涵盖间接关联的增多。其中,直接关联是由银行间同业拆借业务、支付结算业务形成的直接关联网络;间接关联则是由资产结构相似、风险预期相近或市场信息传染而形成的间接关联网络[19]。金融科技发展会经由多种路径影响银行之间的直接关联和间接关联。首先,金融科技抬高了银行揽储难度,促进了银行之间的直接关联。相对于传统银行服务,金融科技服务由于具有便捷性、普惠性、定制性等优势而迅速吸引了大量客户[20]。客户流失导致银行资金来源受限,为满足流动性需求,银行同业拆借频繁发生。在此情形下,若某家银行遭遇极端风险或陷入危机,则与其存在债权债务联系的其他银行不可避免地会受到流动性冲击或资金损失。其次,金融科技强化了银行行为的同质性,提高了银行之间的间接关联。鉴于基础数据和底层算法趋同,大数据、人工智能等技术的发展和应用会使不同的银行产生相近的风险预期,持有类似的风险资产,或采用相同的风险管理模式,从而容易引起市场的“同频共振”[17]。再者,金融科技多主体、多节点、多网络的特性也会造成金融业务跨界融合,交易链条相互交织。这不仅会加深金融产品之间、金融机构之间以及金融市场之间的关联性,促使银行风险沿着资金链、信用链扩散,还会导致业务流转变为数据流、信息流,提升银行风险跨行业、跨市场和跨地域的传染。可见,金融科技发展带来的银行业务关联提升会放大银行系统性风险的溢出效应。

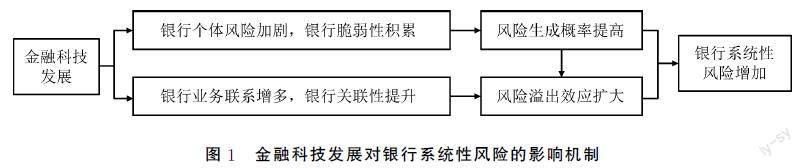

综上所述,金融科技发展经由加剧银行个体风险和促进银行业务关联两条机制,提高了银行系统性风险的生成概率与溢出效应,由此显著增加了银行系统性风险。金融科技发展对银行系统性风险的影响机制如图1所示。

图1 金融科技发展对银行系统性风险的影响机制

(三)模型推演

1.模型设定

为验证前述分析的科学性,本文在Dell’Ariccia等[2223]研究成果的基础上,将金融科技与风险传染引入经典的银行道德风险模型框架,通过构建内生的系统性风险变量,推演金融科技发展对银行系统性风险的影响机制。模型的基本假设条件如下:

(1)银行体系假设。银行部门由n家风险中性、有限责任的同质银行组成。代表性银行i通过从资本市场和家庭部门筹集资金,并将这些资金分配至信贷资产与同业资产的过程中,实现利润最大化。为提高经营稳定性,降低投资违约率,银行i需要付出一定的监督努力[22]。单位资产的监督成本可表述为cp2i/2,其中,c为监督成本系数,pi为银行i的监督努力程度。

(2)资金来源假设。银行i的资金规模标准化为1单位,其中,存款占比为1-k,资本占比为k。杠杆水平越高,银行i转嫁风险的动机越强,因此,杠杆水平1/k可用于衡量银行i的道德风险。随着存款保险制度的建立和完善,中国存款保险基本上可以覆盖商业银行的绝大多数存款。鉴于此,可将存款利率rDi视为无风险利率r。此外,在资本成本高于存款利率的情况下,资本的资金成本可写为rKi=(r+ε)/pi,其中,ε为股权风险溢价,ε≥0。

(3)资金流向假设。银行i的资产包括信贷资产与其持有的关于银行j的同业资产,其中,信贷资产占比为1-α,收益率为rL,同业资产占比为α,收益率为rI。需要强调的是,银行同业资产占比主要是由外部环境如监管政策约束和市场竞争强度等因素决定。监管政策越严格,市场竞争越激烈,银行对同业业务的依赖程度越高,银行间的业务关联越紧密[24]。据此,借鑒陈国进等[24]的做法,假定对于银行i而言,同业资产占比α外生。

(4)风险传染假设。银行i面临信贷违约和同业违约两类风险。与Dell’Ariccia等[23]的做法相近,为刻画由业务关联导致的风险传染和系统性风险,单位信贷资产和单位同业资产的收益分别为pi[1-δ(1-pj)]rL和pj[1-δ(1-pi)]rI。其中,δ为风险传染概率,δ/α≥0,表示业务关联越紧密,风险传染概率越高

陈国进等[24]指出,同业业务虽有助于缓解银行流动性约束,但也造成同业机构的过度关联和资产趋同,成为风险传染的重要渠道。;pj为银行j的监督努力程度;δ(1-pj)为银行j投资失败并将且风险传染至银行i的概率;δ(1-pi)为银行i投资失败并将风险传染至银行j的概率。由此可知,银行i在选择监督努力程度pi时,会关注其他银行的风险高低及银行之间的风险传染。因此,考虑业务关联与风险传染的情形下,pi实质上反映了银行i对系统性风险的监督努力程度,pi越高,银行i的系统性风险水平越低。

(5)金融科技假设。理论分析显示,金融科技不仅会提高银行个体的道德风险,还会强化银行之间的业务关联。为展现金融科技的影响,参照战明华等[7]的处理办法,假定银行个体的道德风险与金融科技发展(FT)正相关,即1/k=γ(FT),满足γ(FT)/FT≥0。同时,假定银行之间的同业关联与金融科技发展正相关,即α=α(FT),满足α(FT)/FT≥0。这一设定有助于清晰地捕捉金融科技发展通过银行个体风险和业务关联对银行系统性风险的影响机制。

2.模型求解

在有限责任制度保护下,代表性银行i仅在投资成功时偿付资金成本,但无论投资是否成功,其都需要承担相应的监督成本[22]。据此,将代表性银行i的最优化问题描述为

maxπpi=(1-α)pi[1-δ(1-pj)]rL+αpj[1-δ(1-pi)]rI-(1-k)pirDi-kpirKi-cpi2/2(1)

前述假设的系列约束条件代入目标函数式(1)后,将银行预期利润π对决策变量监督努力程度pi求一阶条件,可得

[1-α(FT)][1-δ(1-pj)]rL+α(FT)pjδrI-[1-1/γ(FT)]r=cpi(2)

式(2)表示监督努力的预期边际净收益与预期边际成本相等时,可以确定模型最优解。进一步,结合纳什均衡的对称条件,可以求得代表性银行对系统性风险的监督努力程度p:

p={[1-α(FT)](1-δ)rL-[1-1/γ(FT)]r}/{c-[1-α(FT)]δrL-α(FT)δrI}(3)

根据式(3)可知,银行的系统性风险主要来源于两部分,一是银行有限责任导致的道德风险,二是银行业务关联导致的外溢风险。在此基础上,为刻画金融科技发展对银行系统性风险的影响,令式(3)对FT求一阶偏导,可得

p/FT=[p/γ(FT)][γ(FT)/FT]+[p/α(FT)][α(FT)/FT]≤0(4)

具体而言,式(4)中,p/γ(FT)=-r/[Δ1γ(FT)2]<0,Δ1=c-[1-α(FT)]δrL-α(FT)δrI>

0;p/α(FT)=[(1-δ)rL(δrL-c)-Δ2δ(rI-rL)]/Δ21+δ/α(FT){[1-α(FT)]rL(Δ3-c)-Δ2Δ3}/Δ21<0,Δ2=[1-1/γ(FT)]r>0,Δ3=rL+α(FT)(rI-rL)>0

根据不考虑风险传染的银行道德风险模型可知c>(1-α)rL+αrI-γ(1-β)r,由此可推出等式中的第二项为负。。

由式(4)可以看出,金融科技发展会降低银行对系统性风险的监督努力程度,提高银行系统性风险水平。其中,等式右端第一项为“个体风险加剧效应”,意味着金融科技发展通过加重银行个体经营风险,提升了银行体系的内在脆弱性,进而从“源头”上增加了银行系统性风险的生成概率。等式右端第二项为“业务关联增多效应”,表明金融科技发展通过强化银行业务联系,拓宽了风险在银行间的传染路径,由此从“渠道”上放大了银行系统性风险的溢出效应。

综合前述理论分析与模型推演,本文提出如下研究假说:

假说1:金融科技发展会显著提高银行系统性风险。

假说2:金融科技发展主要经由加剧个体风险与强化业务关联两条机制提高银行系统性风险。

三、实证研究设计

(一)樣本选择与数据来源

本文以2011年第一季度—2020年第四季度中国主板上市的36家商业银行为研究样本。银行股价波动和财务状况的数据主要来源于Wind数据库,少数缺失数据由银行季报信息予以补充。城市金融科技发展水平的基础数据源于百度网页源代码列示的新闻数量。

(二)实证模型与估计策略

1.实证模型

本文实证分析的核心在于验证金融科技发展对银行系统性风险的影响及其作用机制。因此,构建如下递进方程组成的中介效应模型:

SRit=α0+α1FTit+α2Xit-1+ui+st+εit (5)

MEit=β0+β1FTit+β2Xit-1+ui+st+εit(6)

SRit=γ0+γ1FTit+γ2MEit+γ3Xit-1+ui+st+εit (7)

其中,被解释变量SRit表示银行i在时期t的系统性风险水平;核心解释变量FTit表示银行i总部所在城市在时期t的金融科技发展水平;中介变量MEit包括银行i的个体经营风险IRit以及银行i的同业业务占比INit;Xit-1表示银行层面的系列控制变量;εit表示随机误差项。此外,为减弱银行层面和时间层面不可观测因素的影响,本文还在计量方程中加入了银行固定效应ui和季度固定效应st。需要强调的是,为控制变量内生造成的实证偏误,本文对控制变量进行了滞后一期处理。

2.估计策略

考虑到银行各项经营管理活动存在相互联系,因此,以银行系统性风险、银行个体风险、银行同业规模占比为被解释变量的实证模型之间可能具有扰动项相关性问题。在此情况下,基于可行广义最小二乘法(FGLS)的似不相关估计量不但可以充分利用扰动项之间的相关性,提高估计效率,还能够通过不断迭代使实证结果收敛。为此,后文将采用迭代似不相关回归技术(SURi)进行机制检验。

(三)变量定义与描述性统计

1.银行系统性风险:GRJGARCHCouplaCoVaR模型

根据Adrian等[11]的定义,CoVaR指当某一金融机构遭受损失时,其他金融机构或整个金融体系可能遭遇的最大损失。在1-α的置信水平下,当金融机构i遭受损失VaRiα时,金融体系(sys)的条件在险价值(CoVaRsysiα)可表述为

Pr(rsys≤CoVaRsysiαri=VaRiα)=α(8)

其中,Pr(·)表示条件概率函数;rsys表示金融体系的收益率;ri表示金融机构i的收益率。根据式(8)可依次求出金融机构i对系统性风险的绝对贡献值(ASRi)和相对贡献率(BSRi):

ASRi=CoVaRsysiα-VaRsysα(9)

BSRi=(CoVaRsysiα-VaRsysα)/VaRsysα×100% (10)

其中,VaRsysα表示金融体系的无条件在险价值。

由上述定义可知,CoVaR本质上是变量rsys关于变量ri条件分布函数的α分位数,因此,求解CoVaR的前提在于拟合变量的边缘分布函数以及条件分布函数。文献中常见的拟合方法包括分位数回归法与Coupla连接函数法。为有效捕捉尾部风险的非线性和非对称相关关系,借鉴王辉等[12]的思路,将GRJGARCH模型和二元Coupla连接函数引入条件在险价值框架,通过构建GRJGARCHCouplaCoVaR模型衡量银行系统性风险水平,具体构建步骤如下:

(1)基于GRJGARCH模型,拟合变量的边缘分布函数。为刻画好信息和坏信息对资产价格的非对称冲击,学者在GARCH模型的基础上,提出了如下的GRJGARCH模型:

rt=μt+εt ,εt=σtξt

σ2t=α0+αε2t-1+λε2t-1I(εt-1<0)+βσ2t-1(11)

其中,rt、μt、εt和σ2t依次表示资产收益率及其均值、残差、残差的条件方差。ξt为与σ2t相互独立的白噪声;ε2t-1I(εt-1<0)为GRJGARCH项,I(·)为示性函数,εt-1<0时取1,εt-1≥0时取0。

采用式(11)所示的GRJGARCH模型拟合变量ri和rsys,得到白噪声序列的边缘分布函数Tdi(ξi)和Tdsys(ξsys)

由于金融资产收益率具有“尖峰厚尾”特点,因而,实际研究中通常假定ξt服从T分布而不是正态分布。。

以此为基础,可求解变量ri和rsys的无条件在险价值VaRiα和VaRsysα。

(2)基于二元Coupla技术,拟合变量的联合分布函数。根据Coupla函数定义与Sklar定理可知,若边缘分布函数Tdi(ξi)和Tdsys(ξsys)的联合分布函数为T(ξi,ξsys),则存在唯一的Coupla函数C(·)使下式成立:

T(ξi,ξsys)=C[Tdi(ξi),Tdsys(ξsys)](12)

对联合分布函数求密度函数,则可将式(12)变换为

t(ξi,ξsys)=c[Tdi(ξi),Tdsys(ξsys)]ti(ξi)tsys(ξsys)(13)

其中,t(ξi,ξsys)、c[Tdi(ξi),Tdsys(ξsys)]、ti(ξi)和tsys(ξsys)依次表示聯合分布函数T(ξi,ξsys)、Coupla函数、边缘分布函数Tdi(ξi)与Tdsys(ξsys)的密度函数。

由此可知,在边缘分布函数和密度函数已知的情况下,通过选择合适的二元Coupla连接函数,便可推出联合分布函数T(ξi,ξsys)和联合密度函数t(ξi,ξsys)。

(3)基于条件分布函数,推导求解CoVaR的数值。由密度函数的定义可知,ξsys关于ξi的条件密度函数可表示为tsysi(ξsysξi)=t(ξi,ξsys)/ti(ξi)。将其代入式(13),化简可得

tsysi(ξsysξi)=c[Tdi(ξi),Tdsys(ξsys)]tsys(ξsys)(14)

对式(14)求积分,得到白噪声序列ξsys关于ξi如下的条件分布函数:

Tsysi(ξsysξi)=∫ξsys-∞c[Tdi(ξi),Tdsys(ξsys)]tsys(ξsys)dξsys(15)

根据CoVaR的定义,当Tdi(ξi)=α且Tsysi(ξsysξi)=α时,式(15)中白噪声序列ξsys所对应的收益率rsys即为CoVaRsysiα。进一步,将CoVaRsysiα代回式(9)(10),便可求得银行i对系统性风险的绝对贡献值ASR和相对贡献率BSR。需要说明的是,直接计算出的ASR和BSR通常为负数。为便于分析,采用文献常见的做法,对二者取绝对值,其值越大表示银行系统性风险水平越高。

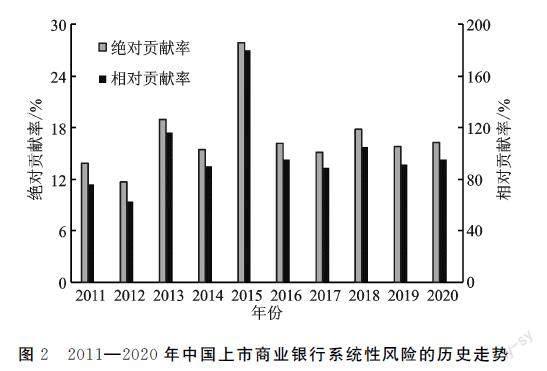

图2 2011—2020年中国上市商业银行系统性风险的历史走势

注:将样本银行四个季度的系统性风险水平进行平均,得到银行系统性风险的年度数据。

以此为基础,运用Matlab R2018b软件编程测算中国36家上市商业银行的系统性风险水平。从图2的结果可以看出,样本银行的系统性风险水平具有显著的时变性。2013年市场流动性紧张之际,样本银行的系统性风险水平显著提升。2015年股价大幅下跌时期,样本银行的系统性风险水平增长至历史高位。2016年以后,在中央银行宏观审慎评估体系的约束下,银行系统性风险上升的势头得到有效遏制。然而,受2018年中美贸易摩擦的影响,样本银行的系统性风险又有回升的趋势。可见,基于GRJGARCHCouplaCoVaR模型估测的银行系统性风险走势,与中国现实吻合。

2.金融科技

本文采用文本挖掘方法和Python爬虫技术,通过如下四个步骤构建季度层面的城市金融科技发展指数。

(1)文本分词:立足投入产出视域,划分发展维度,建立初始词库。金融稳定理事会(FSB)[5]指出,金

融科技作为技术驱动的金融创新,其发展既离不开大数据、人工智能等技术投入,亦离不开移动支付、网络借贷等创新产出。为此,本文将城市金融科技划分为技术投入和创新产出两个维度,通过阅读《金融科技(FinTech)发展规划(2019—2021)》、历年《中国金融科技运行报告》、《“十三五”国家科技创新规划》、《大数据产业发展规划(2016—2020)》,确立如表1所示的金融科技关键词库。

(2)文本抽取:运用网络爬虫技术,搜索新闻数量,量化初始词库。编写Python脚本语言,爬虫百度搜索引擎的网页源代码,分季度分城市地统计每一关键词的新闻发布数,将其作为指数构建的基础。比如,确立2020年第一季度的时间区间,键入“北京”+“大数据”,便可爬取到该季度内容包含北京大数据的新闻数。

(3)文本合成:使用熵值法确定权重,构建城市金融科技发展指数。首先,加总每个城市技术投入维度和创新产出维度内各关键词的新闻数,同时为降低数据右偏分布带来的干扰,参考Guo等[25]的做法,对上述加总后的新闻数进行对数变换。其次,为保证指数的可比性,应用最大最小化处理将上述数据标准化至0~100之间,依次得到城市金融科技技术投入指数(FTI)以及金融科技创新产出指数(FTO)。最后,按照熵值法确定的权重,对技术投入指数和创新产出指数进行求和,得到城市金融科技发展总指数(FT)。FTI、FTO与FT的数值越大,表示城市金融科技技术投入、创新产出和整体发展水平越高。

(4)文本评价:基于纵向演进与横向比较维度,评价城市金融科技发展指数的测度结果。依据文本挖掘法测算的金融科技发展走势结果如图3所示。从纵向演进维度来看,金融科技发展总指数从2011年的9.665增加至2020年的53.703,年均增速高达20.99%,意味着近年来中国金融科技发展水平整体较快。从横向比较维度来看,2011—2017年金融科技技术投入指数的数值高于金融科技创新产出指数,表明该期间基础技术投入是金融科技发展的主要驱动力;2018—2020年金融科技创新产出指数迅速提升,逐渐超出金融科技技术投入指数,说明在前期技术投入的基础上,中国金融科技创新产出的效率有所改善。

3.中介变量

根据理论推演,实证分析的中介变量包括银行个体风险与银行业务关联。对于银行个体风险,本文首先选择杠杆水平(IRL)作为代理变量。稳健性检验中,进一步采用Z值(IRZ)作为替代变量。具体计算时,参考郭品等[20]的做法,对Z值进行取倒数与取对数调整以直观反映银行个体风险的高低。IRL和IRZ的数值越大,银行个体风险越高。

对于银行业务关联,本文借鉴潘彬等[27]的做法,首先选择同业资产占比(INA)表征资产配置过程中银行之间的关联性。INA由买入返售与存放同业总规模占资产总额的比重衡量。稳健性检验中,进一步使用同业负债占比(INL)反映资金来源过程中银行之间的业务关联。INL由卖出返售与同业存放总规模占负债总额的比重衡量。INA与INL的数值越大,某家银行与其他银行之间的关联性越紧密。

4.控制变量

已有研究表明,银行自身的资产负债特征会显著驱动银行对金融体系的系统性风险溢出[18,28]。为此,实证模型引入如下四个控制变量:以资产总额的自然对数衡量的银行资产规模(LNA),以净利润与总资产之比反映的银行盈利能力(ROA),以贷款总额与存款总额之比衡量的银行流动性(LDR),以非利息收入与总营业收入之比表示的银行业务复杂程度(NII)

由于时间固定效应模型有助于控制不随银行个体而变的宏观经济变量的影响,因此,实证模型未纳入宏观层面的控制变量。。主要变量的描述性统计结果见表2。

四、实证分析结果

(一)基准检验

金融科技发展对银行系统性风险影响的基准回归结果见表3。首先,对数据进行Wald异方差检验和Wooldridge自相关检验,结果显示数据存在异方差与自相关。因此,回归结果使用经过异方差和自相关调整的面板校正标准误。第(1)(2)列仅控制了季度固定效应与银行固定效应,第(3)(4)列进一步添加了银行层面的资产负债特征变量。可以看出,核心解释变量FT的估计系数均为正,且具备统计意义和经济意义上的显著性。具体而言,金融科技发展总指数每增加1个标准差,上市商业银行对系统性风险的贡献值将提高157~226个单位,对系统性风险的贡献率将提高1377~1848个百分点。这些结果与假说1预期一致,证实了金融科技发展会加重银行系统性风险的观点。金融科技发展带来的市场竞争和技术创新会加剧银行个体风险并强化银行之间的业务关联,由此提高银行系统性风险的生成概率与溢出效应,最终显著增加银行系统性风险水平。控制变量的回归结果与已有研究基本一致,此处不予赘述。

(二)内生性检验

1.考虑反向因果联系带来的内生性

为缓解反向因果识别问题,本文首先使用金融科技发展总指数的一期滞后值替代当期值重估式(5)。其次,参考Guo等[25]的处理思路,使用银行总部所在城市的互联网普及率和信息行业从业人員比重作为城市金融科技发展的工具变量,采用两阶段最小二乘法回归式(5)城市互联网普及率采用每万人互联网宽带接入用户数衡量;信息行业从业人员比重采用信息传输、计算机服务和软件业从业人员数占城镇单位从业人员期末人数的比重衡量;数据来源于历年《中国城市统计年鉴》。。再者,借鉴Ding等[6]的做法,采用倾向得分匹配法(PSM)为处于金融科技发展水平良好地区的样本银行寻找与其相配比的其他银行,随后基于匹配样本进行回归。回归结果表明,在控制反向因果带来的实证偏误后,金融科技发展对银行系统性风险的驱动效应仍旧存在囿于篇幅,未详细列示内生性和稳健性检验结果,如有需要请与笔者联系。。

2.考虑遗漏变量带来的内生性

为降低缺失变量引发的内生性,本文首先设定并重估包含“季度—银行类型”的高阶联合固定效应模型,以减弱随时间和银行而变且无法直接观测的其他因素的影响。其次,参考李双建等[26]的做法,采用金融科技发展总指数的一阶滞后项、二阶滞后项与一阶差分项作为工具变量,使用两步系统广义矩估计方法展开检验。回归结果与基准检验结果相吻合,反映出不可观测的缺失变量对本文基本研究结论的干扰较小。

(三)稳健性检验

1.针对核心解释变量的稳健性检验

首先,经济发展较快的城市可能会由于媒体关注程度较高而出现重复新闻报道,导致该城市金融科技发展指数的数值较高。为减弱重复新闻报道的影响,采用城市金融科技总指数与城市人均GDP的比值替代原值进行回归。其次,相对于业务集中在特定地区的城市商业银行和农村商业银行而言,国有商业银行和股份制商业银行的经营地域遍布全国。为降低银行经营地域的影响,参考李双建等[26]的处理办法,使用金融科技总指数的全国均值与国有商业银行和股份制商业银行匹配,使用总部注册地所在城市的金融科技总指数与城市商业银行和农村商业银行匹配,并重新回归式(5)。

2.针对被解释变量的稳健性检验

首先,为降低系统性风险时变走势对实证发现的干扰,本文借鉴Hasan等[29]的实证思路,构建并重估了包含年份虚拟变量D与金融科技发展总指数FT交互项的实证模型当观测值处于2013、2015、2016或2018年,虚拟变量D取值为1,否则为0。。此外,参考张琳等[28]的思路,剔除银行系统性风险异常波动的2013、2015、2016和2018年的样本后重估式(5)。其次,为减弱系统性风险极端值引发的扰动,本文对银行层面的变量进行了1%与99%分位数上的Winsorize处理。同时,将GRJGARCHCouplaCoVaR模型观测的时间跨度延长至半年和一年,即分别基于2011—2020年上市商业银行的半年度和年度数据,测算系统性风险水平与金融科技发展总指数。

3.针对研究样本的稳健性检验

首先,新股上市初期,股价可能会出现异常波动。为缓解股价异常波动对实证结果的干扰,本文在删除上市当季的银行样本后重新估计了式(5)。其次,为避免潜在的样本选择问题,本文剔除了连续观测数值少于6个季度的银行样本。回归结果表明,在控制重复新闻报道、银行经营地域、系统性风险时变特征、系统性风险极端数值、当季上市样本以及连续观测数值不足样本的潜在影响后,本文研究结论依旧稳健。

五、机制检验与异质性分析

(一)机制检验

首先,检验银行个体风险的中介效应,结果见表4。第(1)(4)列中,核心解释变量FT的估计系数为正,且在1%的水平上显著。这与预期一致,表明金融科技发展会显著增加银行个体的杠杆风险与破产风险。第(2)(3)(5)(6)列中,中介变量IRL与IRZ的系数均显著为正,说明随着银行个体风险积累,银行系统性风险水平将显著提高。与此同时,核心解释变量FT的系数大小及显著程度相比于表3第(3)(4)列有所下降,意味着在控制银行个体风险的影响后,金融科技发展对银行系统性风险的边际驱动效应变弱。整体来看,上述结果支持了假说2的观点,证实金融科技发展会加重银行个体经营风险,提升银行体系的内在脆弱性,进而从“源头”上增加银行系统性风险的生成概率。

其次,检验银行业务关联的中介效应,结果见表5。从第(1)(4)列结果不难发现,核心解释变量FT的

估计系数在1%的水平上显著为正,说明快速发展的金融科技确实会强化银行之间的资产负债业务联系。第(2)(5)(6)列中,中介变量INA与INL的估计系数显著大于0,而核心解释变量FT的系数大小及显著程度相比于表3第(3)(4)列明显降低。这些结果表明,以银行业务关联为传导变量的中介效应存在,即金融科技发展会通过促进银行之间的业务关联,提高银行系统性风险水平。此外还需注意的是,虽然变量INA的估计系数在第(3)列中不显著,但其Sobel检验Z统计量的数值为1.01,超出了5%显著性水平上的临界值0.97Sobel检验的统计量Z值并不遵循标准的正态分布,其在5%显著性水平上的临界值约为0.97。。因此,变量INA的中介传导效應也具备统计显著性。上述结果符合假说2的预期,表明金融科技发展通过强化银行业务联系,拓宽了风险在银行间的传染路径,继而从“渠道”上放大了银行系统性风险的溢出效应。

(二)异质性分析

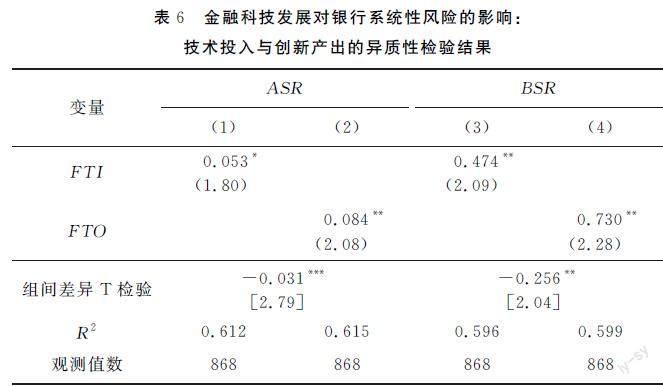

1.基于金融科技技术投入与创新产出的异质性分析

为检验金融科技技术投入与创新产出的异质影响,本部分将以金融科技技术投入指数(FTI)与金融科技创新产出指数(FTO)为核心解释变量重估式(5),并借鉴Acquaah[30]的思路,采用组间差异T检验方法判断系数差异的显著性。

根据表6的结果可以看出,首先,变量FTI与FTO的回归系数均为正,且具备统计显著性。这意味着无论是增加技术投入还是提高创新产出,金融科技发展均会显著加重银行系统性风险。其次,组间差

异T检验结果显示,当被解释变量为ASR时,FTI的估计系数比FTO的估计系数低0.031,

该系数差异在1%的水平上显著。同样,当被解释变量为BSR时,FTI的回归系数比FTO的回归系数低0.256,该系数差异在5%的水平上显著。可见,相对于技术投入,金融科技创新产出对银行系统性风险的驱动效应更为强烈。造成该结果的可能原因是,与大数据、人工智能等技术相比,移动支付、智能投顾等创新业务会更为直接地分流银行客户并强化银行同业关联,从而更加显著地加重银行系统性风险。

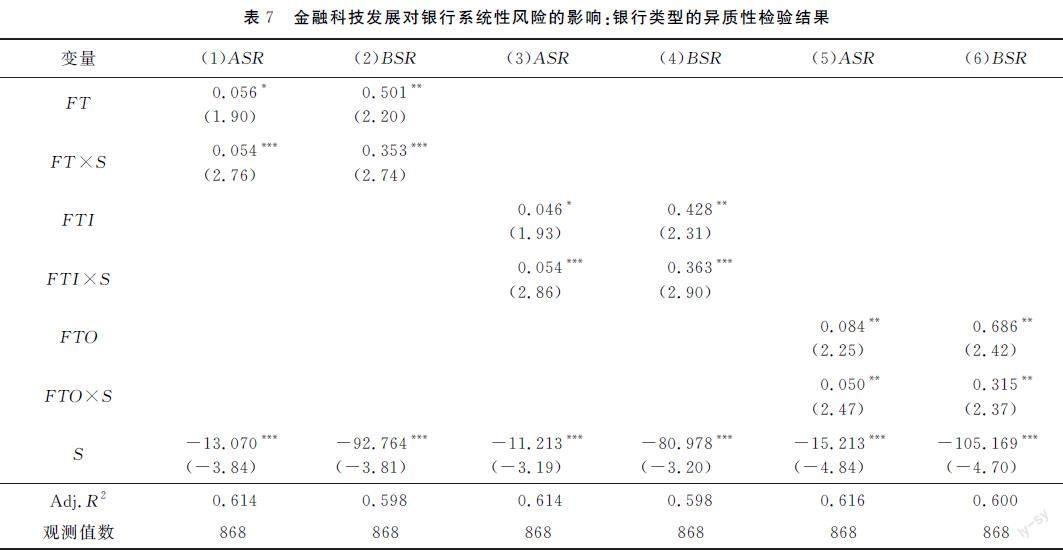

2.基于银行产权类型的异质性检验

为探究金融科技的影响在不同产权的银行之间是否具有差异,本部分将金融科技发展指数与银行产权类型虚拟变量(S)的交互项引入实证方程(5),并重新进行回归。当样本银行为国有商业银行时,虚拟变量S取值为1;当样本银行为非国有商业银行时,S取值为0。

表7依次列示了以金融科技发展总指数FT、金融科技技术投入指数FTI以及金融科技创新产出指数FTO为核心解释变量的估计结果。可以看出,金融科技发展指数与银行产权类型虚拟变量交互项的估计系数均为正,且至少通过了5%水平下的显著性检验。这些结果说明金融科技发展对银行系统性风险的驱动效应在国有商业银行中表现更强。一方面,与非国有商业银行相比,国有商业银行拥有更多的政府隐性担保和市场势力[3],享有更多的体制红利和价格红利。因此,金融科技发展带来的市场竞争会更为强烈地触动国有商业银行的红利空间,增加国有商业银行的个体风险和业务关联。另一方面,与非国有商业银行相比,国有商业银行的技术实力和人才储备更雄厚[26],适应、运用金融科技创新技术的速度更敏捷。因而,金融科技发展带来的新兴技术和数据算法会导致国有商业银行之间的风险管理行为更加趋同,风险资产联系更为紧密。

六、结论与启示

在技术进步与市场竞争的共同推动下,金融服务与信息科技相互交织、深度融合。金融科技行业前沿日新月异,业态创新层见叠出,既为中国金融发展增添了新动力,亦给金融安全带来了新挑战。目前,学术界已涌现出一批关于金融科技发展对传统商业银行影响的研究成果,但针对金融科技发展与银行系统性风险之间关系的探讨还相对匮乏。有鉴于此,本文将金融科技与风险传染约束纳入经典的银行道德风险模型框架,厘清了金融科技发展影响银行系统性风险的理论机制。在此基础上,构建GRJGARCHCouplaCoVaR模型测算银行系统性风险水平,采用文本挖掘法衡量金融科技发展走势,并基于2011—2020年中国36家上市商业银行的季度面板数据进行实证检验。研究得出如下三点结论:第一,金融科技发展显著提高了银行系统性风险,该结论在一系列内生性和稳健性检验后依旧成立。第二,快速发展的金融科技,一方面会增加银行个体的风险水平,从“源头”上提升银行系统性风险的生成概率;另一方面会强化银行之间的业务关联,从“渠道”上放大银行系统性风险的溢出效应。第三,相对于技术投入,金融科技创新产出对银行系统性风险的驱动效应更为显著;相对于非国有银行,国有银行的系统性风险水平受金融科技发展的影响更为强烈。本文研究不仅有助于全面理解金融科技与商业银行之间的竞合互动关系,而且对于平衡金融科技发展带来的机遇与挑战、维护金融稳健运行具有重要的政策启示。

首先,对于监管当局而言,应加强金融科技审慎监管,严防金融科技发展可能引发的系统性金融风险。金融科技尤其是金融科技创新业务在推动金融转型升级的同时,显著提高了金融行业的系统性风险。因而,监管机构应加大金融科技监管力度,建立健全金融科技风险防范长效机制。一是强化持续性监管。围绕基础通用的技术应用,应明确交易安全、信息保护、信息披露等监管规则,实现技术风险、信息风险以及网络风险的全面监管,增强金融科技监管的持续性与覆盖性。二是提升穿透式监管。针对动态复杂的创新业务,应尽早厘清业务背后的数据算法和主体结构,有效连接各类业务的资金来源、中间环节与最终流向,根据业务性质制定市场准入、资本补充、风险准备、风险补偿、市场退出等专项监管要求,确保金融科技监管的针对性与穿透性。三是注重规范性监管。借助人工智能、数据挖掘等监管科技,实时收集、整理、共享金融科技业务的数据流、信息流和资金流,并据此展开强度适宜、类型规范、规则简明的监管行为,实现金融科技创新与维护金融稳健的有机平衡。

其次,对于商业银行而言,在强化金融科技赋能的同时,应做好新技术应用风险防范。快速发展的金融科技不仅会增加银行个体风险水平,还会提升银行系统性风险隐患。因此,在金融科技发展呈现业态多样、关联增强、创新加速、风险显现等特征的情况下,商业银行应尽快适应市场环境的变化,巩固扩大竞争优势,增强风险抵御能力。一是夯实发展基础。商业银行应紧密关注金融科技行业的动态变化,充分了解金融科技的前沿技术,提前布局发展金融科技的技术基础、数据储备与人才队伍。二是突破创新重点。商业银行特别是中小型银行应结合市场需求和自身禀赋,稳步开展业务创新、场景建设与技术研发,有序推进产品矩阵、客户细分与风险管理的数字化转型。三是守住风险底线。商业银行应制定关于金融科技发展应用风险的识别、预警与隔离机制,增强金融科技与内部控制、组织流程等管理要素的有机互补,严防微观、个体风险向宏观、系统性风险转化。

参考文献:

[1] BUCHAK G, MATVOS G, PISKORSKI T, et al.FinTech, regulatory arbitrage, and the rise of shadow banks[J]. Journal of Financial Economics, 2018, 130:453483.

[2] BUSHMAN R M, WILLIAMS C D. Delayed expected loss recognition and the risk profile of banks[J]. Journal of Accounting Research, 2015, 53(3):511553.

[3] 童中文,解晓洋,邓熳利. 中国银行业系统性风险的“社会性消化”机制研究[J]. 经济研究,2018(2):124139.

[4] BENOIT S, COLLIARD J E, HURLIN C, et al. Where the risks lie:a survey on systemic risk[J]. Review of Finance, 2017, 21(1):109152.

[5] Financial Stability Board. Financialstability implications from FinTech:supervisory and regulatory issues that merit authorities’ attention[R]. Financial Stability Board Research Report, 2017.

[6] DING N, GU L L, PENG Y C. Fintech, financial constraints and innovation:evidence from China[J]. Journal of Corporate Finance, 2022, 73:102194.

[7] 戰明华,汤颜菲,李帅. 数字金融发展、渠道效应差异和货币政策传导效果[J]. 经济研究,2020(6):2238.

[8] 唐红梅,赵军. 数字普惠金融、产业结构与包容性增长[J]. 当代经济科学,2022(10):115.

[9] 何宗樾,张勋,万广华. 数字金融、数字鸿沟与多维贫困[J]. 统计研究,2020(10):7989.

[10]CONT R, MOUSSA A, SANTOS E B. Network structure and systemic risk in banking systems[M]//Handbook on systemic risk. Cambridge:Cambridge University Press, 2013:327368.

[11]ADRIAN T, BRUNNERMEIER M K.CoVaR[J]. American Economic Review, 2016, 106(7):17051741.

[12]王輝,梁俊豪. 基于动态因子Copula模型的我国银行系统性风险度量[J]. 金融研究,2020(11):5875.

[13]谢平,邹传伟. 互联网金融模式研究[J]. 金融研究,2012(12):1122.

[14]MURINDE V, RIZOPOULOS E, ZACHARIADIS M. The impact of the FinTech revolution on the future of banking:opportunities and risks[J]. International Review of Financial Analysis, 2022, 81(3):127.

[15]沈悦,郭品. 互联网金融、技术溢出与商业银行全要素生产率[J]. 金融研究,2015(3):160175.

[16]ZHAO J S, LI X H, YU CH, et al. Riding the FinTech innovation wave:FinTech, patents and bank performance[J]. Journal of International Money and Finance, 2022, 122:102552.

[17]刘孟飞,罗小伟. 金融科技、风险传染与银行业系统性风险[J]. 经济社会体制比较,2022(3):7287.

[18]王道平,刘杨婧卓,徐宇轩,等. 金融科技、宏观审慎监管与我国银行系统性风险[J]. 财贸经济,2022(4):7184.

[19]方意,荆中博,吴姬,等. 非核心负债、尾部依赖与中国银行业系统性风险[J]. 世界经济,2020(4):123144.

[20]郭品,沈悦. 互联网金融、存款竞争与银行风险承担[J]. 金融研究,2019(8):5876.

[21]刘孟飞,奉洁,罗小伟. 监管科技:技术驱动型金融监管的理论逻辑与国际实践[J]. 深圳社会科学,2021(5):4960.

[22]DELL’ARICCIA G, LAEVEN L, SUAREZ G A. Bank leverage and monetary policy’s risktaking channel:evidence from the United States[J]. Journal of Finance, 2017, 72(2):613654.

[23]DELL’ARICCIA G, RATNOVSKI L. Bailouts and systemic insurance[J]. Journal of Banking and Finance, 2019, 105(8):166177.

[24]陈国进,蒋晓宇,刘彦臻,等. 资产透明度、监管套利与银行系统性风险[J]. 金融研究,2021(3):1837.

[25]GUO P, CHENG M Y, SHEN Y.FinTech adoption and bank risktaking:evidence from China[J]. Applied Economics Letters, 2022, 29(10):19.

[26]李双建,田国强. 银行竞争与货币政策银行风险承担渠道:理论与实证[J]. 管理世界,2020(4):149167.

[27]潘彬,王去非,易振华. 同业业务、流动性波动与中央银行流动性管理[J]. 经济研究,2018(6):2135.

[28]张琳,廉永辉,方意. 政策连续性与商业银行系统性风险[J]. 金融研究,2022(5):95113.

[29]HASAN I, LIU L L, SAUNDERS A, et al. Explicit deposit insurance design:international effects on bank lending during the global financial crisis[J]. Journal of Financial Intermediation, 2022, 51:100958.

[30]ACQUAAH M. Socialnetworking relationships, firmspecific managerial experience and firm performance in a transition economy:a comparative of family owned and nonfamily firms[J]. Strategic Management Journal, 2012, 33(10):12151228.

編辑:郑雅妮,高原

Vol. 45No. 5Sept. 2023

The Impact of FinTech on Bank Systemic Risk: Theoretical Mechanism and Empirical Evidence

GUO Pin, CHENG Maoyong, SHEN Yue

School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China

Summary Driven by technological progress and market competition, financial services and information technology are deeply intertwined and integrated. The rapidly changing FinTech not only brings a new impetus to financial development but also adds new challenges to financial security. In this context, fastgrowing literature investigates the economic consequences of FinTech on traditional commercial banks. However, to the best of our knowledge, research considering the implications of FinTech on banks’ systemic risk is scarce.

This paper addresses this gap by incorporating FinTech and risk contagion constraints into the classic moral hazard model, revealing the theoretical mechanisms through which FinTech development affects banks’ systemic risk. Building on this foundation, we employ the GRJGARCHCouplaCoVaR model to quantify banks’ systemic risk levels, utilize text mining methods to measure FinTech’s development, and conduct empirical tests using quarterly data from listed commercial banks in China from 2011 to 2020. Our findings indicate that the growth of FinTech significantly amplifies banks’ systemic risk in two ways. On the one hand, FinTech increases banks’ individual risk, therefore improving the likelihood of the occurrence of banks’ systemic risk. On the other hand, FinTech strengthens the business linkages between banks, thus amplifying the spillover effects of banks’ systemic risk. Moreover, we demonstrate that the innovation output of FinTech has a more pronounced effect on banks’ systemic risk compared to technology input. In addition, we observe that stateowned banks are more susceptible to the impact of FinTech development on systemic risk compared to nonstateowned banks.

This study makes several contributions to the existing literature. First, it sheds light on the underexplored association between FinTech and banks’ systemic risk by incorporating FinTech into a bank moral hazard model. This enrichment of research provides insights into the competition and cooperation dynamics between FinTech and commercial banks. Second, we extend the conventional quantile regression method by proposing the GRJGARCHCouplaCoVaR model to assess systemic risk. This approach captures the nonlinear and asymmetric relations of financial risk, thereby enhancing the understanding and calculation of systemic risk.

Through an indepth examination of the impact mechanisms and heterogeneous effects of FinTech development on banks’ systemic risk, this paper offers valuable insights to regulatory authorities seeking to balance opportunities and challenges posed by FinTech while maintaining financial stability. Furthermore, commercial banks can benefit from the practical guidance on strategically integrating FinTech and promoting digital transformation.

Keywords FinTech; commercial bank; systemic risk; risk generation; risk spillover

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

培训(2017年1期)2017-02-17

中国集体经济(2017年1期)2017-01-04

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29

当代经济(2015年4期)2015-04-16