汇率制度变迁如何影响企业出口贸易?

2023-10-24 03:01汪亚楠

财贸研究 2023年8期

张 夏 汪亚楠

(1.西南大学,重庆 400715;2.华南理工大学,广东 广州 510006)

一、引言及相关文献回顾

作为经济制度的重要组成部分,汇率制度对一国经济增长、工资就业、外部均衡均会产生显著而深远的影响。中共十九大报告明确指出,要继续“深化利率和汇率市场化改革”,在此背景下,汇率制度选择会愈加灵活,研究汇率制度对经济活动的影响无疑成为一个重要问题。现有研究更多将关注点放在汇率水平或汇率波动(徐建炜 等,2011a;徐建炜 等,2011b;戴觅 等,2013)等,并没有触碰到更为根本的汇率制度问题,因此,选择何种汇率制度始终是各国政府面对的重要问题。

国际贸易是经济增长的发动机,汇率制度又天然地对国际贸易产生直接影响,因此,国际贸易持续迅速发展是汇率制度选择的一个重要考量维度。相应地,汇率制度与国际贸易的关系便成为一个重要的学术和政策问题,众多学者也对此进行了深入研究。部分学者支持固定汇率制度更能促进国际贸易发展的观点,如Qureshi et al.(2012)、Klein et al.(2006)、Hosny(2013),López-Córdova et al.(2003)等,但这远非汇率制度与国际贸易关系的定论,至少上述观点受到了现实和理论的双重挑战。

从现实层面看,1948—2017年间世界出口年均增速为8.8%,其中以1971年布雷顿森林体系崩溃为界,1948—1971年固定汇率制度时期年均增速仅为8.1%,而1971—2017年浮动汇率制度时期年均增速为9.2%。如果不考虑其他因素,浮动汇率制度并不一定减缓贸易增长。

从文献层面看,也有部分文献证实了浮动汇率制度对国际贸易发展的促进作用。Fountas et al.(2003)认为浮动汇率制度相对于固定汇率制度与有管理的浮动汇率制度对贸易的促进作用更大。Baranga(2011)通过自然实验的方法发现,浮动汇率制度更能促进双边贸易。对于整个经常项目来说,Martin(2015)、Gervais et al.(2016)指出,浮动汇率制度可以有效调节经常项目失衡。

为何关于汇率制度与国际贸易这一重要主题学界却得到上述的相反结论呢?本文试图从企业微观角度对上述悖论给出机制解释,并利用中国微观数据进行验证。上述研究大都采用宏观跨国数据,这会掩盖生产效率异质性企业对汇率制度反应的差异,从而得到相反的结论。一方面,固定汇率制度下,企业可以避免由汇率变化引致的贸易成本,减小国际贸易风险,这降低了企业出口的生产率阈值(cutoff),从而提升企业出口概率和出口规模。另一方面,按照Melitz(2003)分析,负向外部冲击(如浮动汇率等)会提升出口企业的生产率阈值,迫使低效率企业退出出口市场和国内市场,促进生产资源从低效率企业流向高效率企业,增加高效率企业出口规模;但在固定汇率制度下,部分低效率企业并不退出市场,导致Melitz(2003)强调的行业内企业间资源配置渠道失效,高效率企业反而无法扩大生产和贸易规模,这将不利于总体贸易规模增加。因此,一方面,固定汇率制度会降低汇率风险和贸易成本从而提升企业出口规模;另一方面,固定汇率制度又会导致资源无法从低效率出口企业流向高效率出口企业,进而不利于出口规模增加。本文将前一方面力量称为固定汇率制度的规模效应,后一方面力量称为固定汇率制度的结构效应。如果一国企业生产率水平较低,规模效应会占主要地位,固定汇率制度会促进出口;如果一国企业生产率水平较高,结构效应会占主要地位,那么固定汇率制度会阻碍出口。这样便解释了汇率制度对国际贸易可能的影响方向和影响机制。

按照如上思路,本文试图依托异质性企业模型,论证汇率制度对国际贸易的影响机制并进行实证检验。和现有文献相比,本文的边际贡献体现在:其一,从研究角度看,本文从异质性企业角度入手,分析汇率制度对国际贸易的影响机制,异于现有大部分依托宏观框架下的建模思路,给出了汇率制度与国际贸易的微观机制。其二,从研究结论看,本文实证表明,汇率制度会对国际贸易产生非线性影响,并深入讨论了这种非线性影响实现的条件,这对于中国汇率制度变革具有一定的理论意义和现实意义。

二、理论模型

借鉴Melitz(2003)与Lin(2012)的做法,本文在对称开放两国模型上,考虑企业异质性,并在一般均衡的框架下,加入汇率制度,尝试解释伴随汇率制度灵活性加大全球贸易大规模提高这看似矛盾的现象。已有研究表明,固定汇率制度可以降低企业参与贸易的生产率阈值,提高参与贸易企业的扩展边际,也即无论企业的生产率高或低,固定汇率制度对企业出口贸易的规模都有显著的正向促进作用,即存在规模效应。但是,随着企业生产率的提高,固定汇率制度对贸易的促进作用在逐渐下降,即汇率制度负向的结构效应逐渐显现出来。

具体地,假设存在两个规模相同的国家,每个国家都有连续分布的消费者与生产者。生产方面,生产厂商面对垄断竞争市场结构,且每个企业只生产一种商品,即第i个生产者生产第i种商品,并将企业按照生产率由低到高进行排列,国内企业出口的商品i∈(n,1),国外企业出口的商品i∈(1+n*,2),因此国内的不可贸易品为i∈(0,n),国外的不可贸易商品为i∈(1,1+n*),这意味着高效率企业出口,低效率企业无法进行国际贸易,这与Melitz(2003)的观点是一致的。需求方面,假设消费者具有相同的效用函数,国内消费者消费的商品种类i∈(0,1),国外消费者消费的商品种类i∈(1,2)。每个国家的居民可以同时消费可贸易品与不可贸易品。因此,每个国家的消费者都是同质的,存在一个代表性消费者。要素市场方面,每个国家的工资水平提前设定,是一个外生变量。假设该模型中两个国家完全对称,这两个国家的工资水平不存在显著差异,物价水平也不存在明显差别,即“一价定律”成立。

(一)消费者

代表性消费者的效用函数为:

U(CtLt)=LnCt-kLt

(1)

其中:Ct代表消费者的消费品种类集合,Lt代表消费者的劳动时间,k是大于零的正数。这一效用函数的意义为消费者效用水平取决于消费和劳动两个方面,这一设定与Lin(2012)等文献是高度一致的。消费者满足的预算约束为:

PtCt=Nt+wtLt

(2)

(3)

类似地,外国的价格指数为(1)本文公式中,上标加*表示外国,不加表示本国。:

(4)

可见,各国的价格水平既取决于本国商品与外国商品的价格,还取决于各国进口商品的种类及其替代弹性。

根据一阶条件可以得到:

(5)

(6)

(7)

(8)

(9)

(10)

(二)生产厂商

考虑到企业异质性,第i种商品生产多少,在均衡时就会被消费多少。借鉴Gali et al.(2005)、Lin(2012)的研究思路,本文假设生产者的生产函数满足如下形式:

(11)

国内生产者面对的利润最大化问题为:

(12)

(13)

其中:St为名义汇率,表示一单位外币可以兑换St单位本币;τt(i)表示可贸易品i每单位数量以国外货币计价的运输成本;fixt是企业进行生产的固定成本;ftdt表示进行出口贸易企业必须以本币支付的固定成本。根据一阶条件和式(9)、(10),通过计算可以得到:

(14)

(15)

同样,对外国厂商有:

(16)

(17)

由此可见,各国不同种类商品的价格不仅取决于各国的工资水平与各个企业的生产率、商品的替代弹性,还与该国的汇率水平有关。

(三)均衡与主要命题

证明如下:

(18)

(19)

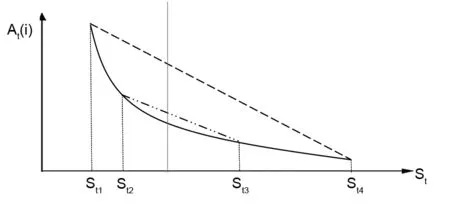

可见,随着τt的增加,当其他变量保持不变的时候,出口企业所面临的生产率阈值会更高,不妨将其记为At2(i),因此At(i)≥At2(i)。

在不考虑工资与物价水平的影响下,式(20)对St求微分,可得:

(20)

(21)

式(21)、(22)的结果表明,尽管货币贬值能够降低企业进入出口贸易的生产率阈值,促进出口贸易的扩展边际,但是该促进作用随着货币贬值程度加深而逐渐下降,存在显著的边际递减效应。根据式(21)、(22)还可以进一步绘制图1。其中,凸向原点的实曲线反映了固定汇率制度下出口企业生产率阈值与汇率之间的关系。考虑到中间汇率制度与浮动汇率制度下汇率浮动的带宽不同,在图1中,虚线的汇率浮动范围为[St1,St4],而点划线的汇率浮动范围为[St2,St3],前阵汇率带宽更大,因此可以认为虚线反映了浮动汇率制度下出口企业生产率阈值与汇率之间的关系,点划线反映了中间汇率制度下出口企业生产率阈值与汇率之间的关系。进一步,如果在横轴上引出一条垂直的射线,根据Jensen不等式可以得到:

图1 出口企业生产率阈值与汇率

当At(i)≥At2(i)时,本国企业对i类产品的出口规模可以表示为(3)单个企业的贸易行为不能影响一个国家的价格水平,因此这里在分析单个企业i的出口时,将p*、p视为既定。同时,由于数据库中企业出口规模是以外币计价,因此这里出口规模只考虑以外币计价的情况。:

(22)

经计算可知,

(23)

(24)

(25)

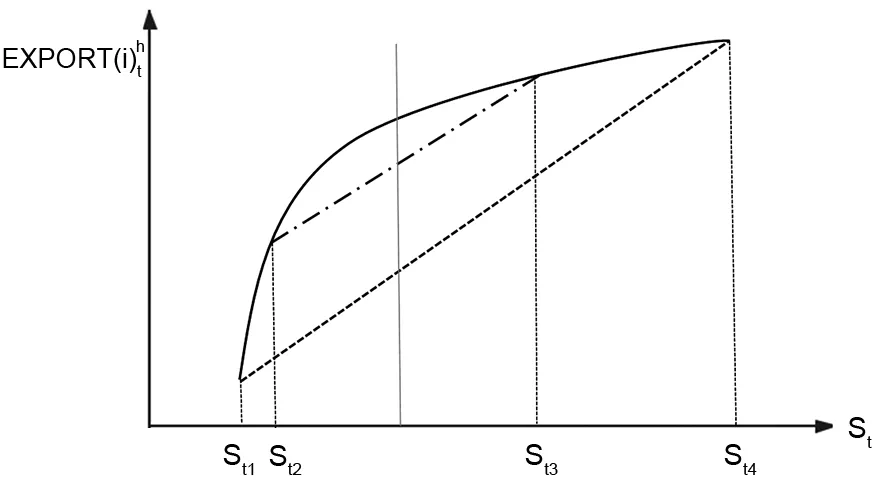

式(24)表明,企业生产率越高,企业的出口规模也就越高。式(25)、(26)表明,尽管货币贬值能够促进企业的出口规模,但是该促进作用会随着货币的持续贬值而下降,存在显著的边际递减效应。进一步,根据式(25)、(26)可以得到图2。与前文的讨论一致,凹向原点的实曲线反映了固定汇率制度下企业出口规模与汇率之间的关系,虚线反映了浮动汇率制度下企业出口规模与汇率之间的关系,点划线反映了中间汇率制度下企业出口规模与汇率之间的关系。如果我们在横轴上引出一条垂直的射线,结合定理1的讨论,并根据Jensen不等式可得到:

图2 企业出口规模与汇率

(26)

定理2:一般情形下,汇率制度灵活性的下降会显著提高企业的出口规模。

因此,相对于浮动汇率制度,企业在固定汇率制度下避免了汇率变化所带来的不确定性,进而所有生产效率下的出口企业的出口规模都会得到显著的提升。

随着全球汇率制度安排灵活性的逐步提高,企业怎样才能有效克服浮动汇率制度对企业出口规模的阻碍作用?

定理3:随着企业生产率提高,更加灵活的汇率制度安排对企业出口规模的阻碍作用逐渐下降。也就是说,当A2t(i)≥A1t(i),则:

证明:

(27)

(28)

(29)

(30)

代入式(28)后,令∂At(i)>0,就可以得到:

根据定理2,上述两个不等式左右两边均大于零,因此,将上述两个不等式同侧相减可以得到

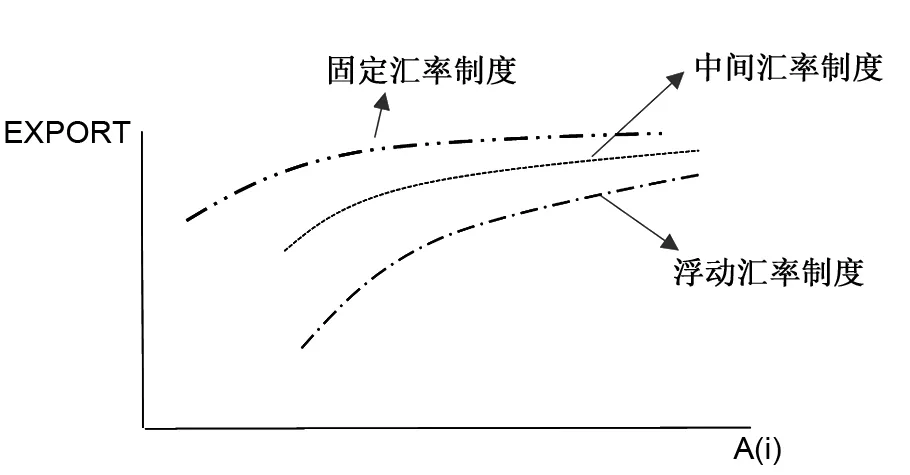

因此,只要出口贸易的运输成本不是特别大,随着企业生产率的提高,固定汇率制度对贸易的促进作用逐渐下降,固定汇率制度给出口企业带来的规模效应逐渐下降,而负向的结构效应会逐渐显现。可以预见,一旦企业的生产率足够高,固定汇率制度给企业出口带来的负向结构效应会超过正向的规模效应,提高汇率制度的灵活性更能提高此时企业的出口贸易规模。具体情况如图3所示。

图3 生产率、汇率制度与出口规模的关系

当企业生产率较低的时候,固定汇率制度能够帮助企业抵御汇率变化所带来的风险,有利于企业出口规模的扩张。但随着企业生产率的提高,企业自身应对汇率变化风险能力得到了提升,此时若还强行实施固定汇率制度,低效率企业不能及时退出出口贸易,相关的资源不能及时配置到高效率企业中,所以此时的固定汇率制度会阻碍资源从低效率企业向高效率企业流转,资本配置不能达到帕累托最优。因此,一旦贸易企业生产率达到一定程度后,固定汇率制度带来的负向结构效应会超过正向的规模效应,进而固定汇率制度下高生产率出口企业的出口贸易规模会受到抑制,最终可能降低整个社会的总体福利水平。

结合本文所用的理论模型来说,随着一国汇率制度愈加浮动,企业进入出口贸易的生产率阈值会提高,因此低效率企业就会退出出口贸易,这部分企业所使用的劳动力就会流转到高生产率企业,均衡下各类消费品产量提升,消费者的福利增加。但是如果一国强行采取固定汇率制度,一方面低效率企业还能留在出口贸易中,另一方面这一部分低效率企业占用了部分劳动力,劳动力的错配使得高效率企业不能足够的扩张,因此,相较于浮动汇率制度,此时均衡时各类消费品的数量会下降,最终导致消费者福利水平降低。所以,固定汇率制度带来了劳动力配置的扭曲,降低了高生产率出口规模的扩张,最终损害了消费者利益。

三、计量模型、指标与数据

(一)计量模型

现有关于汇率制度与双边贸易关系的文献一般基于引力模型框架(Klein et al.,2006),本文主要基于企业异质性角度考虑汇率制度与企业出口贸易的影响机制,因此引力模型同样适用于本文的研究。本文的模型如下:

lnvijpt=β0+β1fixjt+β2tfpit+β3fixjt×tfpit+∑umXjm+γip+γt+εijpt

(31)

其中:i、j、p、t分别表示出口企业、出口目的地国家、产品种类与年份。被解释变量lnvijpt表示i企业在t年向j国出口的产品p价值量自然对数。fixjt表示j国与中国在t年的汇率制度,j国与中国事实上是直接(间接)盯住汇率制度时取1,否则取0。tfpit表示企业的生产率,本文先报告OLS计算的tfp指标,将OP方法计算的生产率放在稳健性检测中。Xjm代表贸易伙伴j的第m个控制变量,如地理距离、经济规模、多边阻力等。本文还加入了企业-产品虚拟变量γip,时间固定效应γt,εijpt为随机扰动项。根据前文的理论分析,本文预计β1>0,β2>0,β3>0。

(二)指标与数据

1.被解释变量lnv

该数据来自中国海关统计,对原始数据进行处理后,本文得到了“企业-产品-进口方-年份”四个维度的微观贸易数据。

2.核心解释变量fix

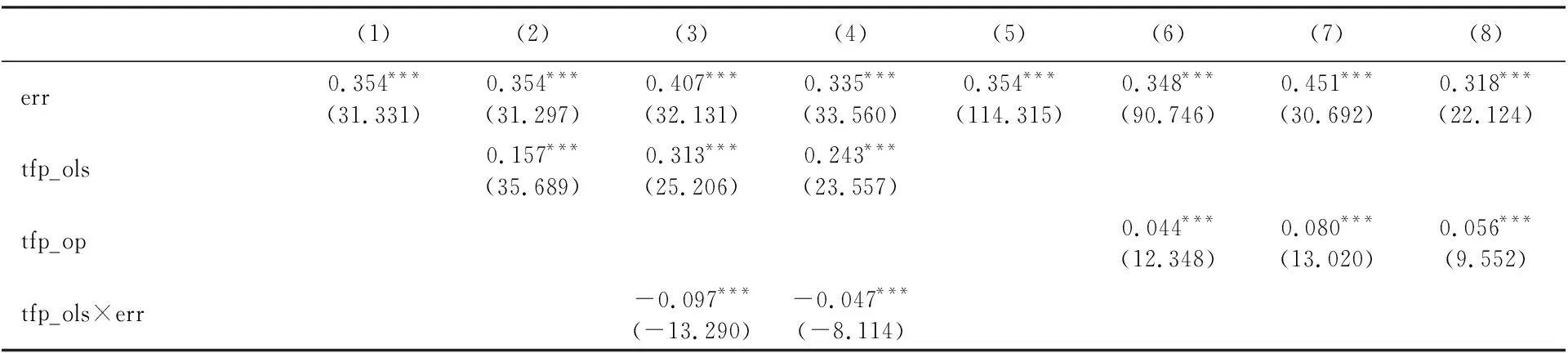

Shambaugh个人网站汇报了世界各国固定汇率制度情况。基于SH双边事实汇率制度分类数据,在本文主要考虑两种情形:一种情形是直接盯住,如中国直接盯住A国。另一种情形是间接盯住,如中国和B国同时盯住A国,那么B国与中国构成间接盯住汇率制度;进一步,如果C国盯住B国汇率制度,那么中国与C国构成间接盯住汇率制度。这样,我们认为A、B、C国与中国均构成固定汇率制度,记为fix=1,否则取0。具体中国与各国双边事实汇率制度的生成过程可参见施炳展等(2016)、Klein et al.(2006,2008)。另外,SH双边事实汇率制度分类方法有一个显著的缺点,即它并没有考虑中间汇率制度安排。为了细化本文的研究,考虑中国与贸易伙伴国三种不同汇率制度安排对企业出口贸易的影响,根据Reinhart et al.(2004)的研究,以及参照雷文妮等(2018)的做法,本文在RR双边汇率制度安排分类的基础上,按照前文所描述的汇率制度转化方式,并依据浮动程度将其归为固定汇率制、中间汇率制和浮动汇率制三类,记为errjt。如果中国与贸易伙伴国采取固定汇率制度,则errjt=2;如果中国与贸易伙伴国采取中间汇率制度,则errjt=1;如果中国与贸易伙伴国采取浮动汇率制度,则errjt=0。该回归结果在稳健性分析中呈现。

3.核心解释变量tfp

计算企业生产率的原始数据来自2000—2009年中国工业企业数据库。本文分别采用了OLS与OP方法计算企业的生产率。考虑到2007年以后中国工业企业数据库关键变量有缺失,本文先报告用OLS计算企业生产率的相关回归结果,在稳健性检验中报告用OP方法计算企业生产率的相关回归结果。

4.控制变量

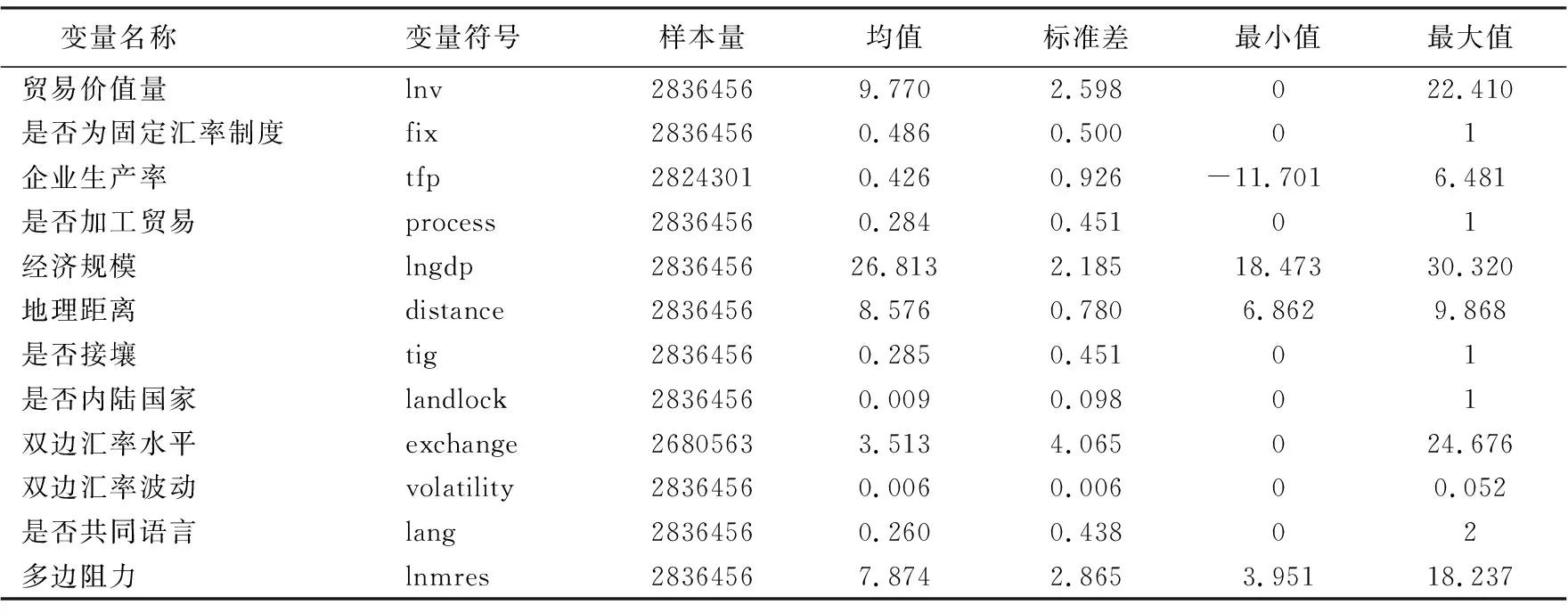

变量的描述性统计分析如表1所示。

表1 变量描述性统计

四、实证结果与分析

(一)基准回归结果

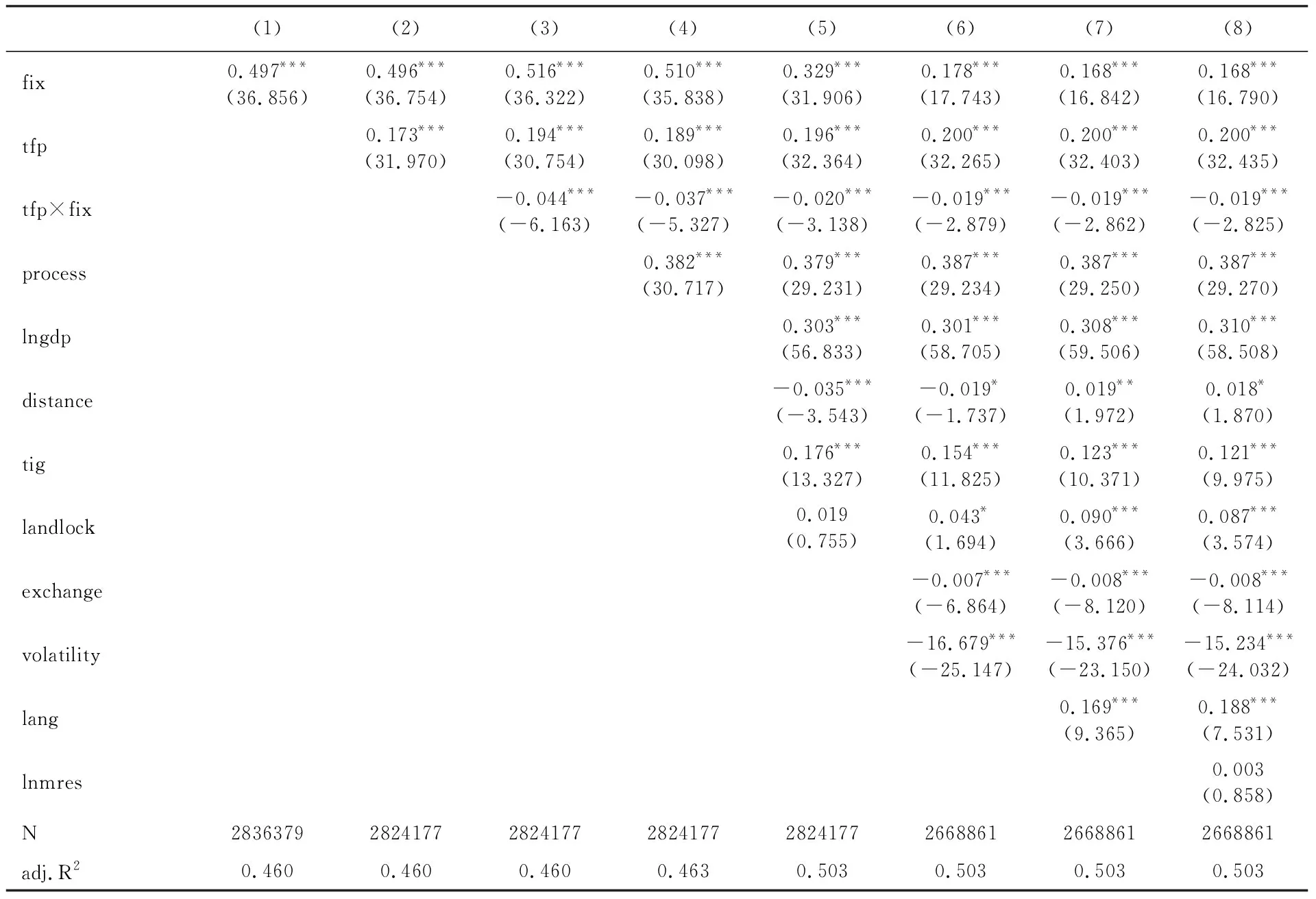

表2汇报了基准回归结果,所有结果均加入了产品-企业固定效应、年份固定效应;考虑到出口同一产品企业之间可能存在相关性,本文采用经过聚类调整后的稳健标准差。

表2 基本回归结果

表2列(1)加入了第一个核心解释变量fix;考虑到企业生产异质性,列(2)加入了第二个核心变量tfp;为考察汇率制度对不同生产率企业影响差异性,列(3)加入了汇率制度与生产率的交叉项tfp×fix;考虑到加工贸易与一般贸易的差异性,列(4)加入了process变量;列(5)进一步加入传统引力模型控制变量,包括经济规模和地理距离;考虑到人民币双边汇率水平或波动对企业出口规模的影响,列(6)加入了双边汇率水平与双边汇率波动变量;如果贸易伙伴与中国具有接近的文化,文化认同也可能影响国际贸易,为此列(7)加入了是否共同语言指标;最后,为了减弱遗漏变量问题,参照Anderson et al.(2003)的做法,列(8)进一步加入了多边阻力指标。

在所有回归中,本文在控制了企业特征、进口方多方面特点后,核心解释变量的符号符合理论预期,且在统计上十分显著。首先,如果贸易伙伴国与中国保持事实上的固定汇率制度,则中国企业的产品出口规模会显著增加。从经济意义来看,变量fix回归系数在0.168~0.497之间,相对于浮动汇率制度,固定汇率制度可以提升出口规模约为16.8%~49.7%,定理1得到验证。其次,企业生产率的提高也能够显著刺激企业的出口规模,每提高1%的生产率对企业出口的刺激幅度约为0.173%~0.2%。最后,由于交叉项回归符号显著为负,那么随着中国企业生产率的提高,固定汇率制度对企业的出口贸易会形成一种制约。当企业生产率达到一定程度后,浮动汇率制度更能促进企业的出口贸易规模。以列(8)的结果为例,一旦企业生产率tfp>8.84,如tfp=9,固定汇率制度会使得企业出口规模下降约0.3%(4)当tfp=9时,fix变量的总系数为-0.003,因此当汇率制度从浮动变为固定时,出口规模会下降0.3%。,定理(2)得到验证。

总体来看,表2的结果表明,在控制了企业特征、进口方地理特征、经济规模、文化特征、汇率情况以及开放程度后,事实固定汇率制度能够显著提高中国企业的出口贸易规模,但随着企业自身的发展,固定汇率制度的制约效应逐渐显现,而浮动汇率制度更能促进中国企业的出口贸易。

(二)影响差异性

为了考察汇率制度对中国企业出口贸易影响的差异性,表3列出了不同分类标准样本的回归结果。其中,列(1)、(2)按照贸易形态将样本分为加工贸易样本和一般贸易样本;列(3)、(4)按照Rauch(1999)提出的产品差异化程度将产品分为差异化产品与同质产品;列(5)~(9)按照企业的所有制性质将样本划分为国有企业、私营企业、外商独资企业、中外合作/合资企业。固定汇率制度下,各所有制企业出口规模的促进作用所要求的生产率阈值条件不同。国有企业所要求的生产率阈值为4.97,私营企业所要求的生产率阈值为4.95,外商独资企业所要求的生产率阈值为5.45,合资/合作企业所要求的生产率阈值为4.90。外商独资企业所要求的生产率阈值较高,可能的原因在于,一方面,在国内的外商独资企业对风险更为厌恶,它不太可能像国有企业与集体企业那样忽视汇率波动带来的负面影响,因此它们更偏好稳定的汇率环境。另一方面,在国内的外商独资企业更多是跨国企业的子公司,它们所承担的业务处在整个产业价值链的低端,比如产品组装、加工等,而这类业务涵盖的技术水平十分有限,非常容易遭受汇率变化带来的冲击。因此,这些客观条件使得外商独资企业要求更高的生产率阈值,并在固定汇率制度下维护其出口贸易的稳步扩张。

从贸易形态来看,无论是一般贸易样本还是加工贸易样本回归结果均显著,但固定汇率制约企业出口贸易增加所要求的生产率阈值对不同的贸易形态并不一样。一般贸易所需的生产率阈值约为5.95,加工贸易所需的生产率阈值约为8.83。可能的原因是加工贸易更容易受到汇率的冲击,并且加工贸易模式下,中国企业更多从事的代工和加工,因此生产率相对较低,进而固定汇率制度更能保护加工贸易,也可能导致生产资源流向加工贸易企业,加剧资源错配。

从企业所有制性质看,无论企业具有怎样的所有制,双边事实固定汇率制度均能够提高各所有制企业的出口贸易规模,各自生产率的提升对其出口贸易规模也有显著的促进作用。

总体而言,从贸易形态、产品差异化与企业所有制差异的角度出发,一旦企业发展到一定程度后,事实浮动汇率制度会更有利于企业的出口贸易。

(三)影响渠道

表4汇报了汇率制度与企业生产率对出口企业进入与持续出口的影响。按照Roberts et al.(1997)的分析,企业以前的贸易行为会影响当前的行为。因此,考虑到所适用的数据库特点,本文用前t期是否在该市场进行出口(t=1,2,3,4)来区分企业为新进入企业还是持续出口企业。如果企业前t期都在该市场进行出口贸易,那么该企业是持续出口企业;若企业前t期并没有在该市场出口,只有当期才有出口,这样的企业定义为新进入企业。以此将样本分类后,本文采用probit进行回归,被解释变量是企业当期是否在该市场进行出口,回归结果如表4所示(5)限于篇幅原因,控制变量的回归结果未列示,留存备索。。

由表4可以看出,fix、tfp与tfp×fix系数符号都显著符合理论预期,说明无论是持续出口企业还是新进入企业,一方面,固定汇率制度与企业生产率均能够显著提高企业在该市场的出口概率,另一方面,随着企业的发展与生产率的上升,固定汇率制度对企业在某市场的出口行为也会形成一种抑制,浮动汇率制度反而更能促进企业的出口行为。

企业一旦开始出口便可以从集约边际与扩展边际两个方面进行出口贸易扩张。本文将企业出口扩展边际定义为企业对贸易伙伴出口产品种类,将集约边际定义为企业对该贸易对象总的出口价值。按照前述理论分析,固定汇率制度会降低出口企业的临界生产率,这显然会提升企业出口的产品和贸易对象数目。因此我们继续探讨汇率制度对贸易规模、扩展边际与集约边际的影响。表5的结果可以看出,固定汇率制度与企业生产率可以显著提高企业出口的扩展边际(验证了本文的定理2)与集约边际。另一方面,一旦企业生产率超过一定阈值后,浮动汇率制度对企业出口贸易扩展边际与集约边际的促进作用更为明显,但需要注意的是,扩展边际需要的生产率阈值更低。根据表5列(2)~(3)的结果,扩展边际与集约边际需要的生产率阈值分别为4.19、15.20。因此,汇率制度从固定转为浮动,对新进入的出口企业会更为不利。

本文将企业-进口方-产品层面的价值量分解为数量和价格,分析汇率制度对企业出口价格与出口数量的影响。从表5列(4)~(6)的结果可以看出,当企业生产率超过7.42后,浮动汇率制度对企业出口数量的促进作用更加明显。尽管企业生产率可以提高中国企业出口商品价格,若贸易国与中国保持事实浮动汇率制度,在既定生产率下,企业出口商品价格会降低。也就是说,浮动汇率制度对中国贸易的促进作用依靠的是出口数量的增长,但同时却可能伤害中国的贸易条件。

(四)稳健性检验

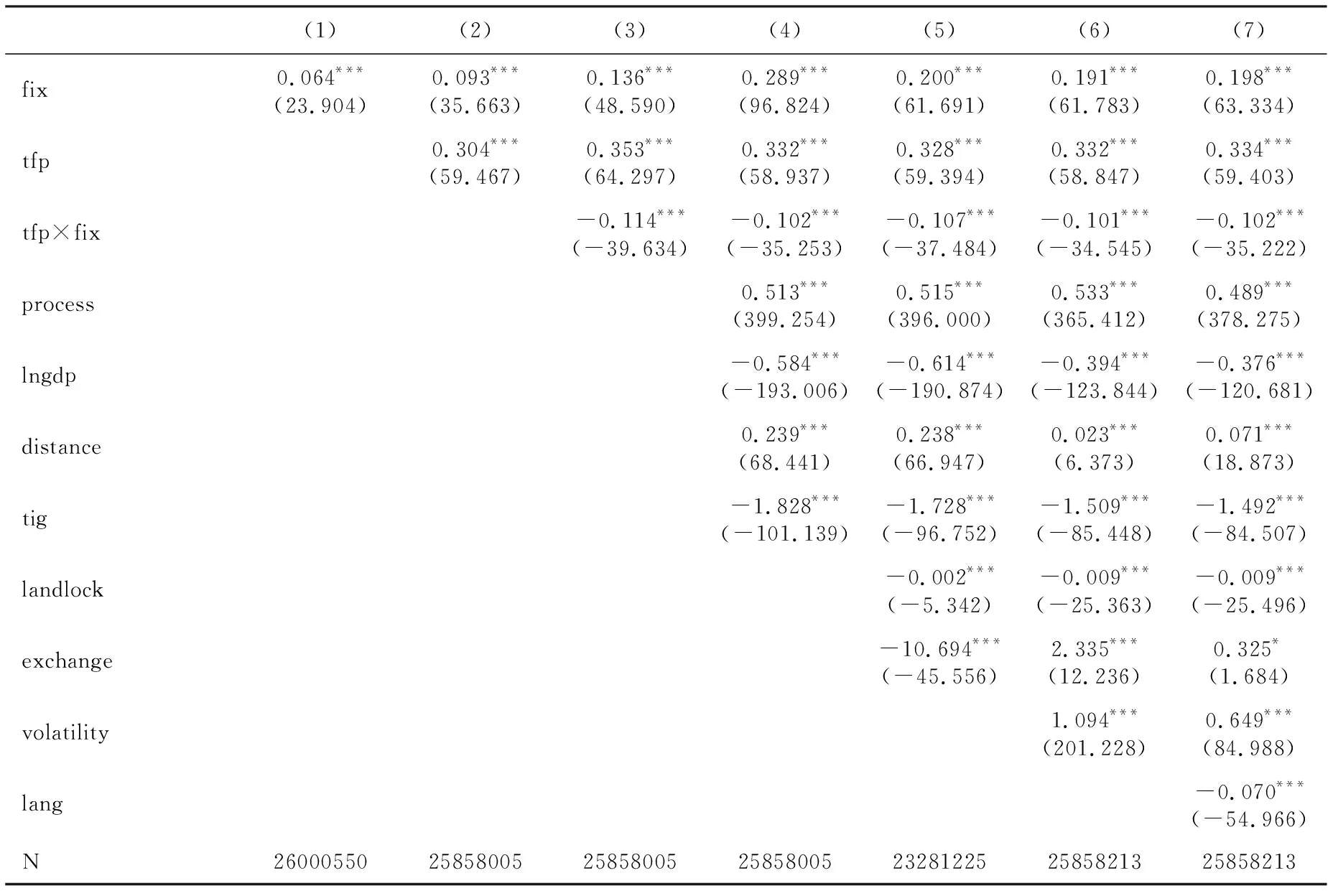

基于引力模型,上述回归被解释变量是企业出口规模的自然对数,这样就删除了大量零贸易样本。Helpman et al.(2008)认为忽视零贸易问题会导致引力模型系数估计有偏。以2009年中国企业出口贸易对象为例,本文发现中国企业出口贸易对象数目均值为8.91,中位数是4,而样本中中国贸易对象总计212个,因此存在大量企业层面的零贸易现象,而删除这些零值会导致计量估计结果有偏。借鉴Silva et al.(2006)的做法,在保留零贸易的基础上,本文采用泊松准似然最大估计方法进行回归,结果见表6。

表6 稳健性检验:考虑零贸易因素的PPML估计结果

按照企业-贸易伙伴进行贸易规模加总,即将贸易-企业-产品-时间层面的数据加总到贸易-企业-时间层面,从而得到包含大量零贸易的数据样本。表6中,列(1)~(7)逐渐加入了控制变量。从回归结果来看,fix的回归系数显著为正,tfp的回归系数显著为正,tfp与fix交叉项的回归系数显著为负,说明在考虑零贸易因素后,固定汇率制度对企业出口规模的促进作用是显著存在的,但当企业生产率提高到一定程度后,浮动汇率制度的促进作用会更加明显。

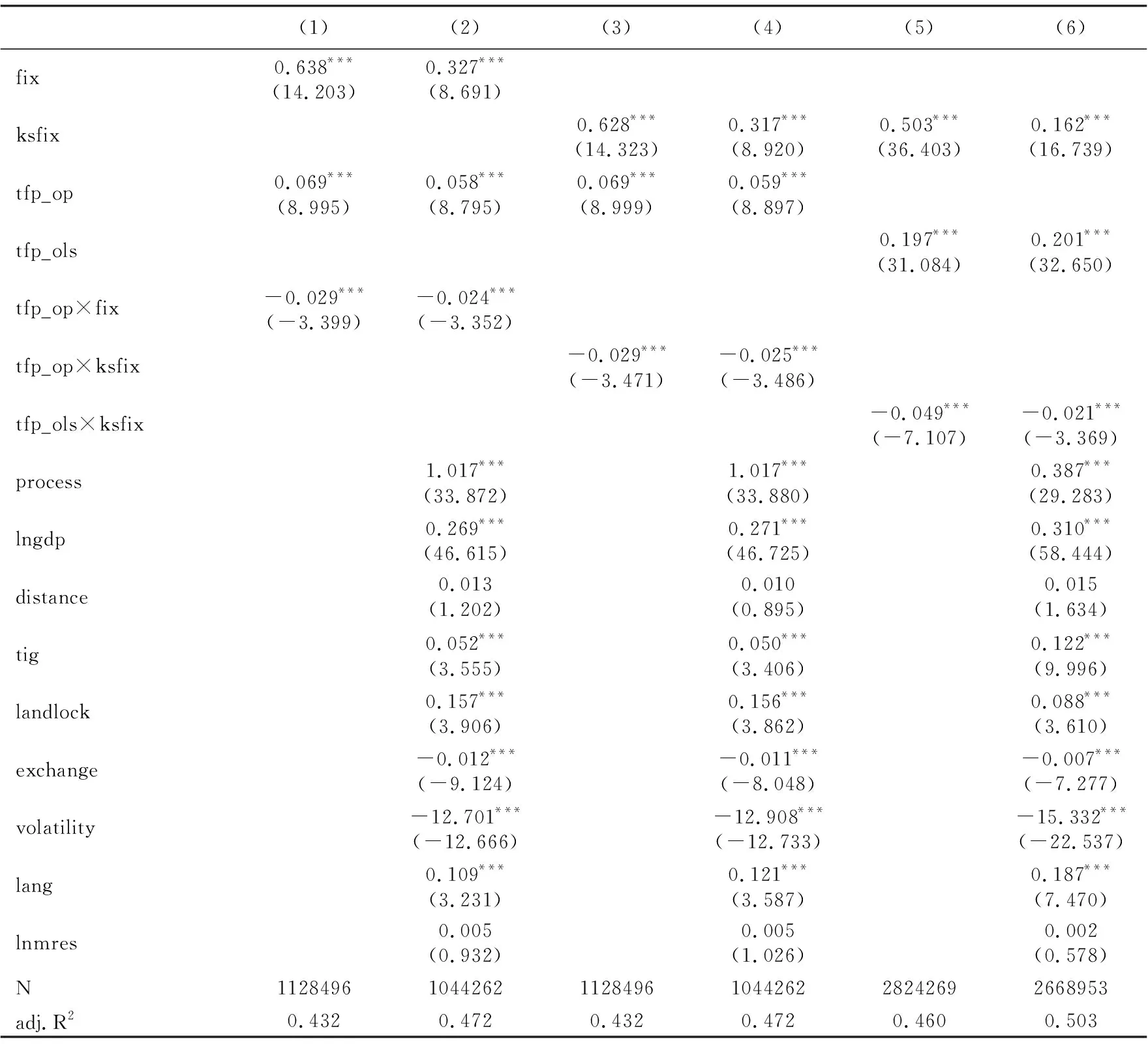

上述所有回归中,本文采用的是OLS估计的企业生产率指标。这样可以保留大量观测样本,但对企业生产率的衡量比较欠缺。接下来,本文用Olley et al.(1996)的方法计算企业生产率,这样做可以更科学地估计企业生产效率,但同时也丧失了大量观测样本。另外,本文还根据Klein et al.(2008)的事实汇率制度指标,转化成事实上与中国保持直接或间接盯住的汇率制度情况,记为ksfix,替换前文的fix指标。具体的回归结果如表7所示。

表7 不同指标回归结果Ⅰ

表7列(1)~(4)采用OP方法计算企业生产率指标,列(3)~(6)采用了ksfix指标。本文发现,所有回归中,固定汇率制度指标回归系数均显著为正,企业生产率指标回归系数显著为正,事实汇率制度与企业生产率交叉项回归系数均显著为负。

为进一步研究细分的汇率制度安排对中国企业出口贸易的影响,本文将表7的fix指标更换为err指标,err越大,表明中国与贸易伙伴国的双边事实汇率制度安排的灵活性也越差。表8给出了具体的回归结果。其中,列(1)~(4)采用OLS方法计算的企业生产率指标,列(5)~(8)采用OP方法计算的企业生产率指标。结果表明,err的回归系数显著为正,企业生产率指标回归系数显著为负,两者交叉项的回归系数显著小于0,这都表明本文所采用的计量模型具有很好的稳健性。

表8 不同指标回归结果Ⅱ

(续表8)

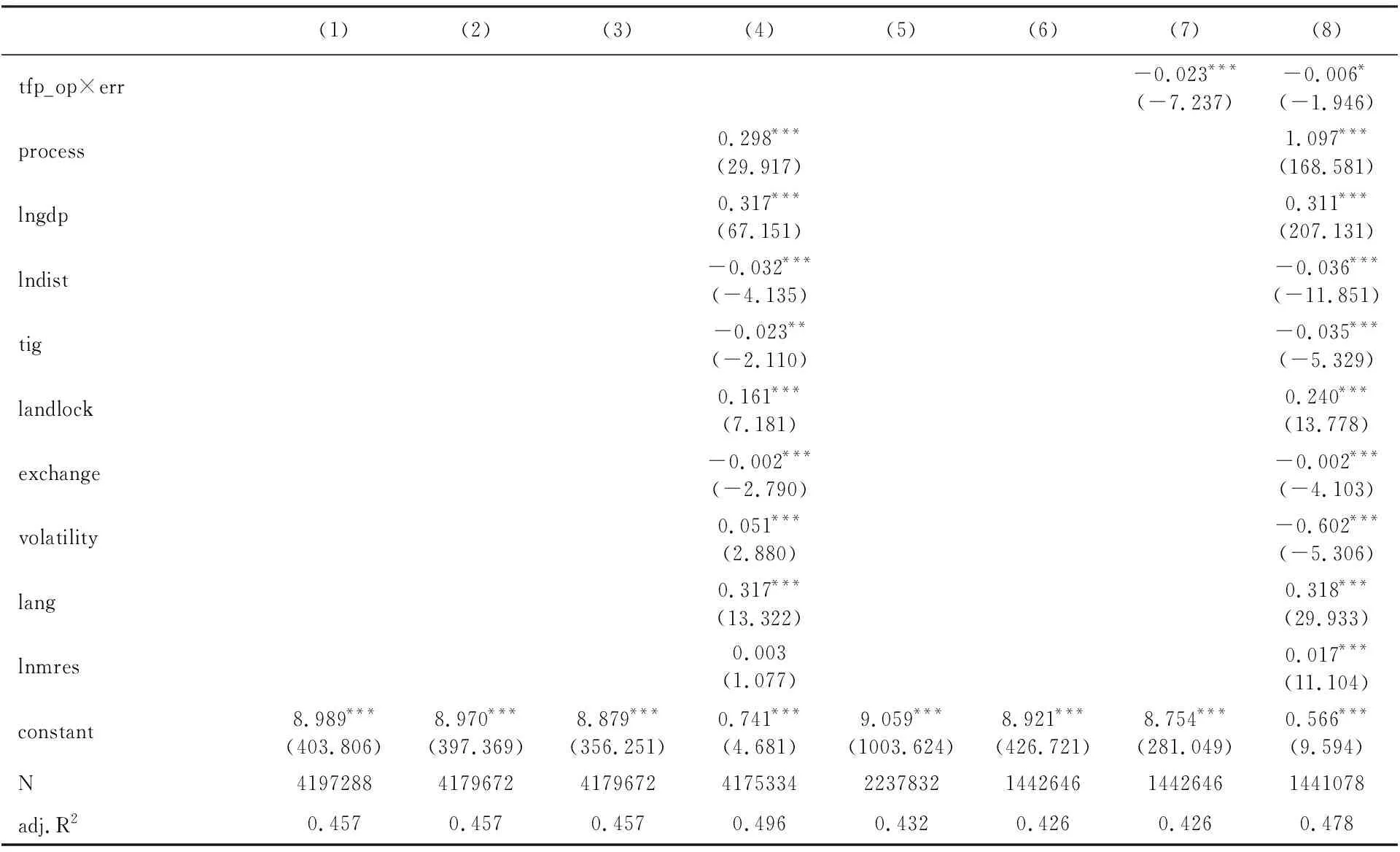

多产品企业的存在也会影响估计结果。按照Bernard et al.(2011)的分析,多产品企业在外部条件发生变化时,可以调整企业内部出口产品结构,如调整不同产品之间相对比重、出口产品种类;单产品企业仅仅调整出口规模。为了更细致地考察事实汇率制度对企业出口规模的影响,借鉴Li et al.(2015)、Berman et al.(2012)的做法,表9给出了考虑多产品企业后的回归结果(6)限于篇幅原因,控制变量的回归结果未详细列示,留存备索。。

表9 多产品企业回归结果

表9中,列(1)仅保留了单产品出口企业,其中产品是定义在HS八分位层面;列(2)依旧仅仅保留单产品出口企业,但产品是定义在HS四分位上;列(3)保留了所有样本企业,但对于多产品企业仅仅保留了出口价值最大的产品;列(4)保留了所有样本企业,对多产品企业仅仅保留出口目的地最多的产品;列(5)保留了所有产品,对于多产品企业而言加入了产品排序rank指标,该指标计算了多产品企业不同产品的出口价值量,然后按照数值从高到低对产品进行排序,rank等于1意味着该产品是多产品出口企业出口价值量最大即核心产品。从回归结果来看,fix系数显著为正,tfp系数显著为正,在考虑到企业多产品因素后,固定汇率制度与企业生产率对企业出口规模的促进作用依旧存在。另一方面,fix与tfp交叉项在列(3)~(5)的回归结果显著为负,说明单产品出口企业更受益于固定汇率制度。这是因为,一方面,单产品生产企业生产效率较低,另一方面,这类企业无法像多产品企业那样通过多元化生产来进行风险分散,因此他们需要与出口目的国保持固定汇率制度以稳定汇率预期,规避汇率风险,维持其低效率的生产。同时,列(5)中,tfp×fix×rank的回归系数显著为正,这意味着尽管企业发展到一定程度后,事实浮动汇率制度对企业出口贸易的促进作用更加明显,但该促进作用随着产品重要性的提高而增强,即浮动汇率制度不仅可以提升高效率企业出口,而且可以提升高效率产品出口比重,因此浮动汇率制度可以从企业间与企业内两个渠道提升资源配置效率。

综上所有稳健性分析结果,本文认为考虑了零贸易、更换指标测度、多产品企业因素后,本文的计量结果以及核心结论具有良好的稳健性。

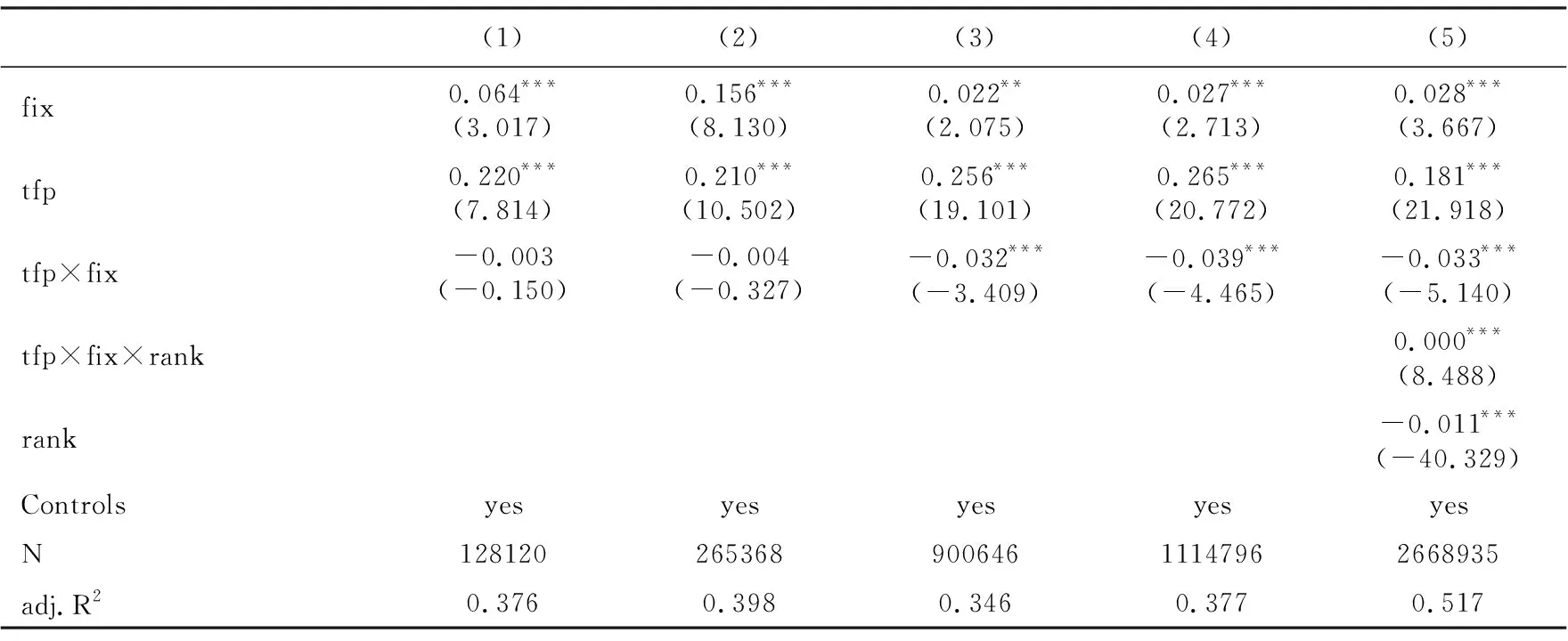

(五)内生性讨论与处理

内生性的其中一个来源是双向因果。本文认为事实汇率制度与企业出口并不存在内生性问题,因为本文的被解释变量是八分位贸易数据,即产品层面的贸易数据,如电脑处理器、自行车等,而解释变量是国家层面的指标,如汇率制度等,很难说产品层面的贸易规模反过来决定国家层面的汇率制度。简言之,微观层面变量难以反过来决定宏观层面变量。但是,企业生产率与企业出口规模却有着明显的内生性问题,企业生产率越高,出口规模越大,而更高的出口规模可能反过来促进企业生产率的提高。因此,本文采用生产率滞后法与工具变量法解决生产率与企业出口规模间的内生性问题。就生产率滞后方法,本文在企业层面上采用了滞后一期与滞后两期的生产率,如企业2008年的出口对应企业2007年或2006年的生产率。具体结果由表10列(1)~(4)给出。就工具变量法而言,本文分别选取了企业生产率滞后一期与滞后两期作为企业生产率的工具变量,采用两阶段最小二乘法进行回归,回归结果由表10列(5)~(8)给出。总体来看,fix与err回归系数显著大于0,tfp系数显著大于0,fix(err)与tfp交叉项回归系数显著小于0(7)限于篇幅原因,控制变量的回归结果未详细列示,留存备索。。因此,本文认为在考虑了双向因果因素后,本文的核心结论依旧稳健。

表10 解释变量滞后与工具变量回归结果

五、研究结论与政策意义

本文从企业微观角度探讨汇率制度与国际贸易的关系。理论上,本文从企业异质性的角度出发,认为固定汇率制度能够降低企业参与出口贸易生产率阈值,提升企业出口概率;而且固定汇率制度能提升所有企业出口规模,即固定汇率制度存在正向规模效应。固定汇率制度下,由于出口生产率阈值较低,低效率企业仍然可以存活并出口,这导致生产资源无法从低效率企业流向高效率企业,行业内资源配置渠道失效,即固定汇率制度存在负向结构效应。当企业生产效率普遍较低时,固定汇率制度的正向规模效应超过了负向结构效应,固定汇率制度可以提升出口规模;但随着企业生产效率的提升,固定汇率制度的负向结构效应逐渐增加,固定汇率制度反而可能降低出口规模。因此,汇率制度与国际贸易的关系取决于企业生产率水平。实证方面,本文以中国出口企业为例,对上述理论机制进行了验证。

本文的研究结论总结如下:其一,固定汇率制度可以显著提高中国企业的出口贸易规模。其二,当企业生产率提高到一定程度后,固定汇率制度通过企业生产率抑制企业出口贸易的负向作用会超过固定汇率制度促进企业出口的正向作用,此时浮动汇率制度更有益于企业的出口贸易。其三,上述影响在不同贸易形态、不同产品类型与不同企业所有制上存在着一定的差异性。其四,从影响途径来看,上述传导机制对持续出口企业、新进入企业、企业的扩展边际、集约边际都成立,但也存在一定的差异性;浮动汇率制度会通过企业生产率渠道降低中国企业出口商品价格,恶化贸易条件。其五,考虑“零贸易”问题、多产品企业、不同测算指标和内生性问题后,上述机制结论依旧成立;在多产品企业的回归分析中,浮动汇率制度可以进一步提升企业核心产品出口比重,有益于企业内资源优化配置。

政策层面,应辩证地看待固定汇率制度对国际贸易的作用。一方面,要肯定固定汇率制度对出口规模的提升作用,特别是在发展中国家企业生产效率普遍低下、缺乏国际竞争力背景下,固定汇率制度应是不可逾越的必经历史阶段。另一方面,伴随企业生产率的提高,企业自身应对不确定性的能力在逐渐增强,固定汇率制度反而会恶化企业间和企业内资源优化配置,不利于对外贸易的可持续健康发展,发展中国家应适时调整汇率制度。因此,企业要以“自身生产率的提高”为“不变”来应对制度与环境所带来的“万变”,对企业而言,相对于汇率制度调整,如何提升生产率水平才是更根本和更重要的问题。

猜你喜欢

决策(2022年7期)2022-08-04

今日农业(2021年8期)2021-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

产业经济评论(2019年4期)2019-09-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国市场(2016年45期)2016-05-17