基于实物期权的光伏电站项目LCOE 分析

2023-11-03 07:57刘录清余云川高银霞

太阳能 2023年10期

刘录清,余云川,高银霞

(江苏科能电力工程咨询有限公司,南京 210036)

0 引言

2021 年6 月,国家发展和改革委员会印发了《关于2021 年新能源上网电价政策有关事项的通知》(发改价格[2021]833 号),对新备案的集中式光伏电站、工商业分布式光伏发电项目实行平价上网,上网电价按当地燃煤发电基准价执行[1],这意味着中国光伏产业进入了市场化驱动阶段。面对产业政策的调整,光伏企业必须加快“降本、提质、增效”的转型步伐,提高项目决策水平。

平准化度电成本(LCOE)是国际上通用的评估发电技术综合竞争力的经济性指标[2],能够直观反映项目价值,并辅助项目决策。在LCOE 研究及应用方面,参考国际通用的LCOE 模型[3],文献[4]利用其对中国Ⅰ~Ⅲ类太阳能资源区、5个光伏电站的光伏发电成本进行对比分析。文献[5]在分析LCOE 的基础上考虑了简化的输电成本,对中国西部地区集中式光伏电站与东部地区分布式光伏电站的经济性进行了对比。文献[6]研究了中国煤炭发电技术和光伏发电技术的成本差异和竞争态势。文献[7]考虑了技术进步引发的成本降低效应,通过学习曲线模型预测燃煤电厂与可再生能源储能的LCOE,并进行对比。文献[8]将光伏发电项目的上网电价与补贴作为效益指标引入LCOE 模型,提出以平准化度电净现值(LNPVE)模型来研究光伏发电项目的经济效益及影响因素。

综上可知,目前对LCOE 的研究主要分为同一发电技术下不同区域的成本分析、同一区域内不同发电技术的成本分析、LCOE 模型因素扩展分析3 个方向。但由于文献数量相对有限,且缺少项目投资决策中未来不确定性价值的量化分析,因此,本文将实物期权理论引入到LCOE 模型分析中。在分析光伏电站项目当前相关政策的基础上,建立对标燃煤标杆上网电价的光伏发电LCOE 模型,并与实物期权方法相结合,考虑项目延迟期权与放弃期权的复合实物期权价值,构建全面反映项目竞争力价值的扩展平准化度电成本(extended levelized cost of energy,ELCOE)模型,并以某光伏电站项目为例进行分析,以期本研究为光伏电站项目的科学决策提供一定参考。

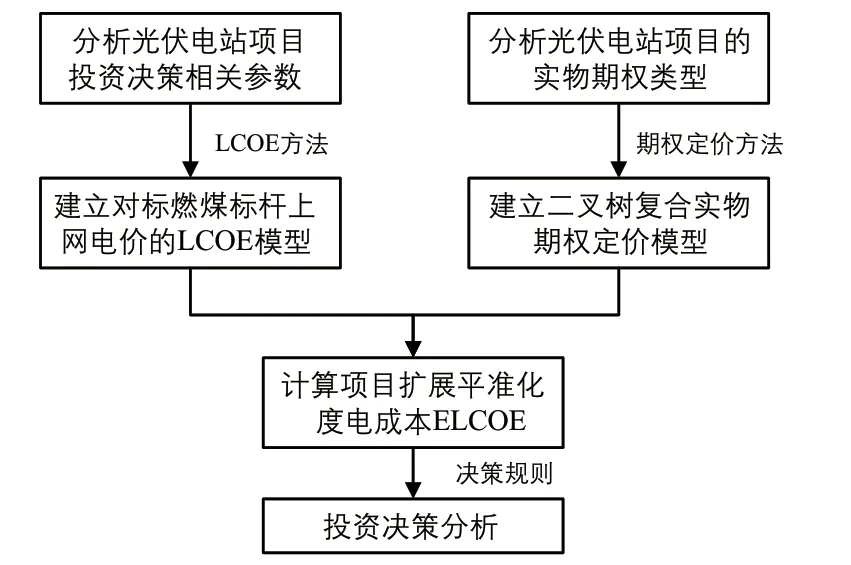

1 投资决策影响因素分析

1.1 基本框架

应用实物期权方法进行光伏电站项目的投资决策分析,基本框架如下:

1)整理归纳光伏电站项目的相关政策和投资成本;

2)对项目运营期各项成本进行测算,利用LCOE 模型计算项目的LCOE;

3)分析项目投资不确定性与灵活性对项目价值的影响,研究光伏电站项目实物期权类型;

4)基于实物期权类型建立光伏电站项目的二叉树复合实物期权定价模型,计算项目的实物期权价值;

5)根据2)与4)获得基于实物期权的ELCOE,按照一定的决策规则对项目进行投资决策分析。

光伏电站项目投资决策框架图如图1 所示。

图1 光伏电站项目投资决策框架图Fig.1 Framework of investment decision for PV power station projects

1.2 项目成本参数

光伏电站项目成本是指在项目全生命周期内因光伏电站投运所发生的全部现金流出,其包括初始投资成本、运营维护成本、财务成本及税收成本。

1.2.1 初始投资成本

初始投资成本I0是指光伏电站项目投资建设阶段的固定资产投资,包括建筑工程费、安装工程费、设备购置费及其他费用等,其计算式为:

式中:UC为光伏电站的单位系统造价成本;CI为光伏电站项目的装机容量。

2019 年,中国光伏电站项目的单位容量初始投资成本约为4.3 元/W[9]。

1.2.2 运营维护成本

光伏电站年运营维护成本IOM包括项目运营期间每年的光伏组件清洗、设备检修、基础设施维护等的费用,按照光伏电站单位容量年运维成本与装机容量的乘积计算,其计算式可表示为:

式中:φ为光伏发电系统单位容量年运维成本。

根据文献[10]的研究,2022 年分布式光伏电站的单位容量年运维成本为0.048 元/W,集中式光伏电站的为0.041 元/W,本文中取平均值,按照0.045 元/W 计算。

1.2.3 财务成本

已知项目的初始投资成本,假设贷款比例为α,贷款利率为rL,贷款年限为TF,不考虑建设期贷款利息,采用等额本金方式还款,则项目在第t年的贷款利息LIt可表示为:

1.2.4 税收成本

光伏电站项目运营期间(1≤t≤T,T为项目运营年限,本文取25 年)需缴纳的税种,主要包括增值税及其附加、企业所得税。分析附加税时,城市建设维护税税率取5%(县城、建制镇)、教育费附加税率取3%、地方教育费附加税率取2%,故第t年的税收成本可表示为:

式中:I tOT为第t年的增值税销项税额;I tAT为第t年附加税额;为第t年所得税额。

第t年附加税额可表示为:

增值税税率按13%计,“50%即征即退”政策已于2018 年底到期,目前无正式文件明确继续执行该政策[9],故不考虑该政策的影响。假设增值税进项税已在项目运营期的期初抵扣完,则第t年应缴纳的增值税销项税额为:

式中:Pt′为第t年不含增值税的光伏发电上网电价;Qt为第t年光伏电站项目的发电量。

企业所得税税率一般按25%计,同时根据《中华人民共和国企业所得税法》的规定,光伏发电享受“三免三减半”的所得税优惠政策,则第t年的企业所得税额可表示为:

式中:I tC为光伏电站项目第t年的总成本,其可表示为:

式中:ID为折旧费。

假设固定资产形成率为100%,按年限平均法折旧,折旧费可表示为:

式中:TD为折旧年限;ε为固定资产残值率。

1.3 项目效益参数

本文假设在光伏发电平价上网机制下,光伏电站的收益全部来源于发电收入,光伏发电量全额消纳,则影响项目效益的直接因素是光伏发电量与光伏发电上网电价,具体分析如下。

1.3.1 光伏发电量

项目运营期间,第t年的光伏发电量的计算式可表示为:

式中:H为光伏电站项目年平均发电小时数;η为光伏发电系统的发电效率,普遍在80%左右;γ1为光伏组件第1 年的衰减率,本文以单晶硅光伏组件为例,取3%;γ2为第2 年至光伏组件全生命周期结束期间每年的衰减率,取0.7%[11]。

1.3.2 光伏发电上网电价

在光伏发电平价上网机制下,光伏电站项目的上网电价执行的是项目所在地的燃煤标杆上网电价。根据国家发展和改革委员会2020 年7 月发布的平价上网政策,光伏发电平价上网项目应按项目核准时国家规定的当地燃煤标杆上网电价签订长期(不少于20 年)固定电价购售电合同[12]。本文假定项目运营期内光伏发电上网电价一直执行项目核准时国家规定的当地燃煤标杆上网电价。

1.4 光伏电站的实物期权类型

在光伏发电平价上网机制下,不存在光伏电站抢装并网、争取电价补贴的情况,因此其为实物期权理论的应用提供了基础。目前,光伏电站项目立项采用备案制,各地主管部门对于项目投资方应取得的支持性文件规定不一,这些文件通常包括项目实施方案、场地租用协议、电网公司审核意见等,备案文件有效期为两年。

在项目取得建设权的两年内,投资方具有自行选择项目投资、建设时机的权利,拥有延迟期权;若市场环境恶劣,政策不明朗,投资方可选择不投资,拥有放弃期权;此外,针对存在多期工程的项目,市场前景良好的情况下,在一期工程完成后,投资方为获取更大利益,可追加投资进行二期工程建设,拥有扩张期权。

光伏电站项目属于投资成本较高、未来不确定性大的复杂型项目,其具有的不确定性与灵活性导致了项目具有多个不同类型的期权,这些期权共同构成了项目的复合实物期权价值。

2 光伏电站效益分析方法

2.1 LCOE 模型

假设在全生命周期内,光伏电站项目的收入现值与投资成本现值相等,则:

式中:Rt为光伏电站项目第t年的收入;r为折现率;It为光伏电站项目第t年的投资成本。

基于式(11),光伏电站项目第t年的收入可以表示为项目第t年的光伏发电的度电成本与项目第t年的光伏发电量的乘积,故由式(11)可推得:

式中:Lt为项目第t年的光伏发电的度电成本。

当项目第t年的光伏发电度电成本取常数时,则项目的LCOE 可表示为:

式中:Cloe为项目的LCOE。

此时LCOE 模型得到的LCOE 可用于不同地区、不同发电技术之间的成本对比分析,但无法直观反映其与上网电价之间的差异。为直接对标燃煤标杆上网电价,本文综合考虑了现行政策的增值税、所得税因素,依据1.2 中的项目成本参数,对式(13)进行相应调整,得到考虑上述因素的LCOE 模型计算式,即:

式中:′为调整所得税,其可表示为:

式(14)中,等式右边第t年的附加税与调整所得税均受到电价的影响,直接以该公式计算求解LCOE 会陷入无限循环,故根据式(5)、式(6)、式(15)进一步解构式(14),得:

其中,

根据式(16)计算得到的LCOE 为含税值,可直接对标燃煤标杆上网电价。此外,式中的折现率即为项目的税后总投资内部收益率,实现了LCOE 指标与税后总投资内部收益率的直接换算,可根据不同标准下的税后总投资内部收益率换算成相应的LCOE 指标,与燃煤标杆上网电价进行对比。

同时,由于折现率为项目税后总投资内部收益率,因此式(16)中不考虑资本结构,即不考虑贷款比例、利息费用的影响。虽然本文因篇幅原因不再以资本金内部收益率情况另外进行分析,但从内部收益率的角度来看,当银行贷款利率小于税后总投资内部收益率时,资本金内部收益率高于税后总投资内部收益率,此时投资者可利用债务来提高项目收益。

2.2 实物期权定价模型

目前常用的实物期权定价模型主要有二叉树定价模型(离散型)与B-S 定价模型(连续型),而二叉树定价模型更能体现选择的动态性[13],反映项目决策的动态过程,有利于决策者明确各个节点的期权价值,做出合理应对,实现项目价值最大化,因此本文采用该模型。因初始核准备案的项目规模受限,所以本文不涉及扩张期权的应用,仅考虑一般情况下项目具有的延迟与放弃期权情形,构建光伏电站项目的实物期权定价模型。

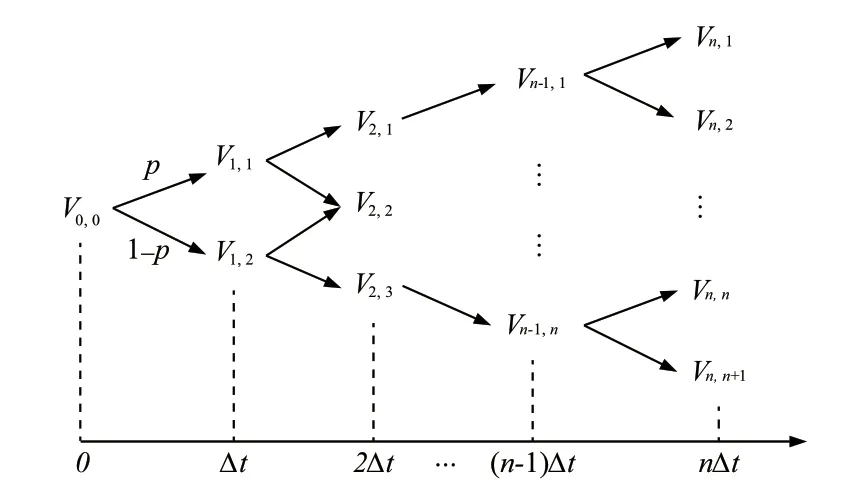

不考虑项目初设投资的情况下,基于现行上网电价与运营成本的净现金流为V0,项目受不确定性因素影响,假定资产价值波动率为σ,无风险利率为rs,项目放弃价值为VA。

根据二叉树定价模型的定义,项目的期权有效期为TE,可等分为多个时间间隔Δt,TE=nΔt(n为时间间隔数量)。假设在第1 个Δt内,项目价值以风险中性概率p升为uV0(其中,u为上行乘数),或以概率(1–p)降到dV0(其中,d为下行乘数),依次递推,则每个节点处的项目价值可表示为:

式中:Vi,j为第i个时间间隔下第j种情况的项目价值。

项目资产价值的动态变化,即资产值二叉树定价模型,如图2 所示。

图2 资产值二叉树定价模型Fig.2 Asset value binary tree pricing model

上行乘数、下行乘数与风险中性概率的计算式分别可表示为:

式中:e 为常数,取值约为2.718。

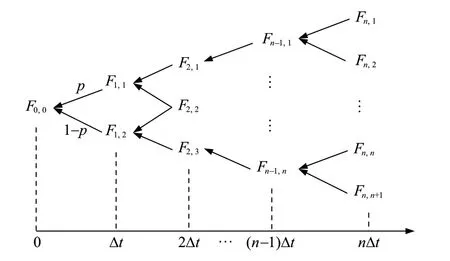

由上述资产值二叉树定价模型可知,至第n个时间间隔末,项目资产价值有n+1 种可能性。在此基础上,根据一定的决策规则,求出项目在第n个时间间隔末的实物期权价值Fn,j(j=1,2…,n+1),在风险中性条件下,考虑管理的灵活性,采用动态规划的方法逆序递推,最终得到项目在当前时刻的实物期权价值F0,0,如图3 所示。

图3 期权值二叉树定价模型Fig.3 Option value binary tree pricing model

前文分析了项目存在的实物期权类型,项目每一个节点都需要考虑是立即投资、延迟期权投资还是放弃投资,一般来说,在不考虑多期工程的情况下,延迟与放弃期权是光伏电站项目投资决策中实物期权的主要类型。因此,光伏电站项目存在延迟期权与放弃期权的复合实物期权,下文进行该复合实物期权的计算。计算步骤共分为3 步。

步骤1):结合式(19),计算未提前执行放弃期权的光伏电站期末资产价值Vn,j,即:

步骤2):在式(23)计算基础上,求出项目复合实物期权的期末价值Fn,j,即:

步骤3):考虑放弃期权提前执行的情况,则在期末以前的节点(i=1,2…,n–1)上的期权价值Fi,j可表示为:

采用动态规划的方法逆序递推,求得项目当前时刻的复合实物期权价值F0,0。综合考虑延迟期权与放弃期权,能够更全面地反映项目潜在价值,并为后续ELCOE 的分析提供补充。

2.3 基于实物期权的ELCOE 模型

LCOE 模型是对光伏电站项目成本与发电量的平准化度量,为了更好地反映光伏电站项目管理灵活性与时间尺度上的价值变动,本文基于LCOE模型构建考虑复合实物期权的ELCOE模型。

前文中已提供光伏电站项目投资决策阶段的实物期权计算方法,当考虑实物期权价值时,类似于固定资产的残值回收,可近似认定为项目核准至建设并网期间风险价值的量化,故根据式(16),项目的ELCOE 指标计算式可表示为:

式中:CE,loe为项目的ELCOE。

本文中的LCOE 模型通过修正,实现了与燃煤标杆上网电价的对标,但该模型计算结果反映的是静态价值,在项目核准至项目建设并网期间,仍然存在因技术进步提高光伏组件光电效率、政策利好带来额外收入等因素产生的未来增长机会价值及选择决策价值,故ELCOE 模型结合了实物期权理论,对LCOE 模型做了动态补充,为光伏电站项目的投资决策提供有意义的启示。

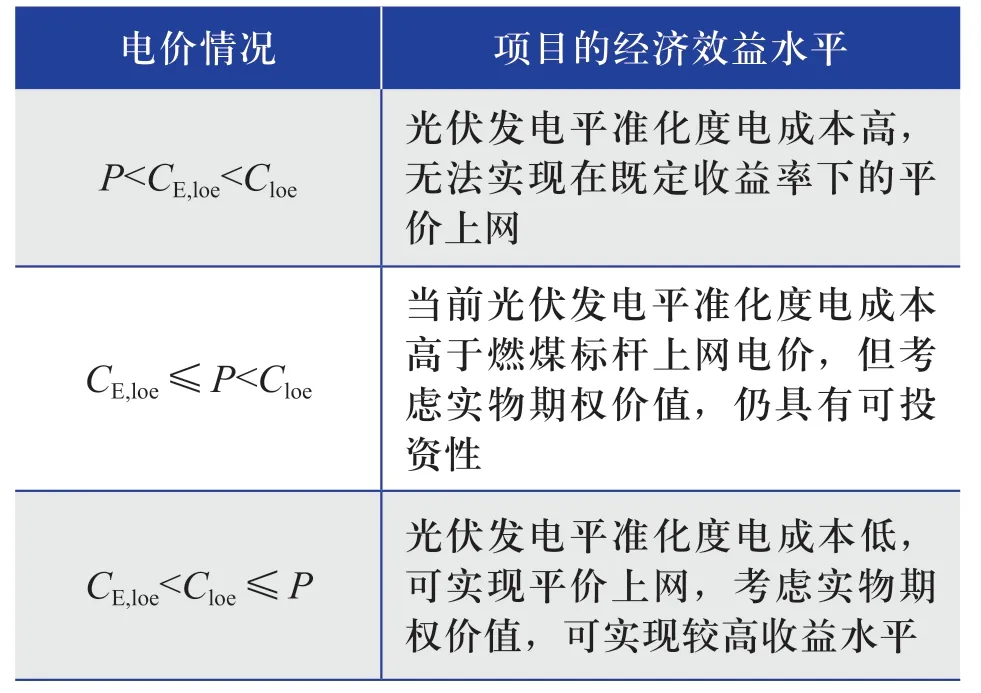

2.4 投资决策标准

LCOE 和ELCOE 模型分别衡量了光伏电站项目的静态与动态平准化度电成本水平,通过与燃煤标杆上网电价P对比,确定项目是否能实现预期收益率下的平价上网。项目投资决策标准如表1 所示。

表1 项目投资决策标准Table 1 Investment decision-making criteria

由表1 可知:若项目核准时的燃煤标杆上网电价低于ELCOE 指标,项目无法实现在既定收益率下的平价上网,项目不可行;若燃煤标杆上网电价大于等于ELCOE 指标而低于LCOE 指标,项目考虑期权价值的情形下仍具有可行性;若燃煤标杆上网电价大于等于LCOE 指标,则项目可行,考虑实物期权价值情形下有较大的利润空间。

3 案例分析

3.1 基础数据

假设某光伏电站项目位于中国东部地区的Ⅲ类资源区,相关计算参数如表2 所示,对该项目在平价上网机制下进行投资决策分析。

表2 光伏电站项目计算参数设置Table 2 Calculation parameter setting of PV power station project

3.2 模型求解及分析

将本案例参数代入式(16)可计算得到该光伏电站项目的LCOE 为0.462 元/kWh,以常规LCOE 指标评价标准来看,项目的LCOE 大于当地燃煤标杆上网电价0.391 元/kWh,说明项目无法实现平价上网;换算成税后总投资内部收益率,则LCOE 为0.462 元/kWh 时对应的税后总投资内部收益率为4.21%,而当地燃煤标杆上网电价0.391 元/kWh 对应的税后总投资内部收益率为3.73%,即对本项目而言,燃煤标杆上网电价对应的收益率水平无法达到实现平价上网所要求收益率水平,项目不具备投资可行性。

根据国家对于光伏电站项目的政策,光伏电站备案文件两年内有效,则在项目取得建设权后拥有两年的投资决策期。由前文分析可知,该项目具有延迟期权与可提前执行的放弃期权,根据章节2.2 的复合实物期权定价模型计算期权价值。

二叉树定价模型的相关指标如表3 所示。

表3 二叉树定价模型的相关指标设置Table 3 Setting of relevant indicators for binary tree pricing model

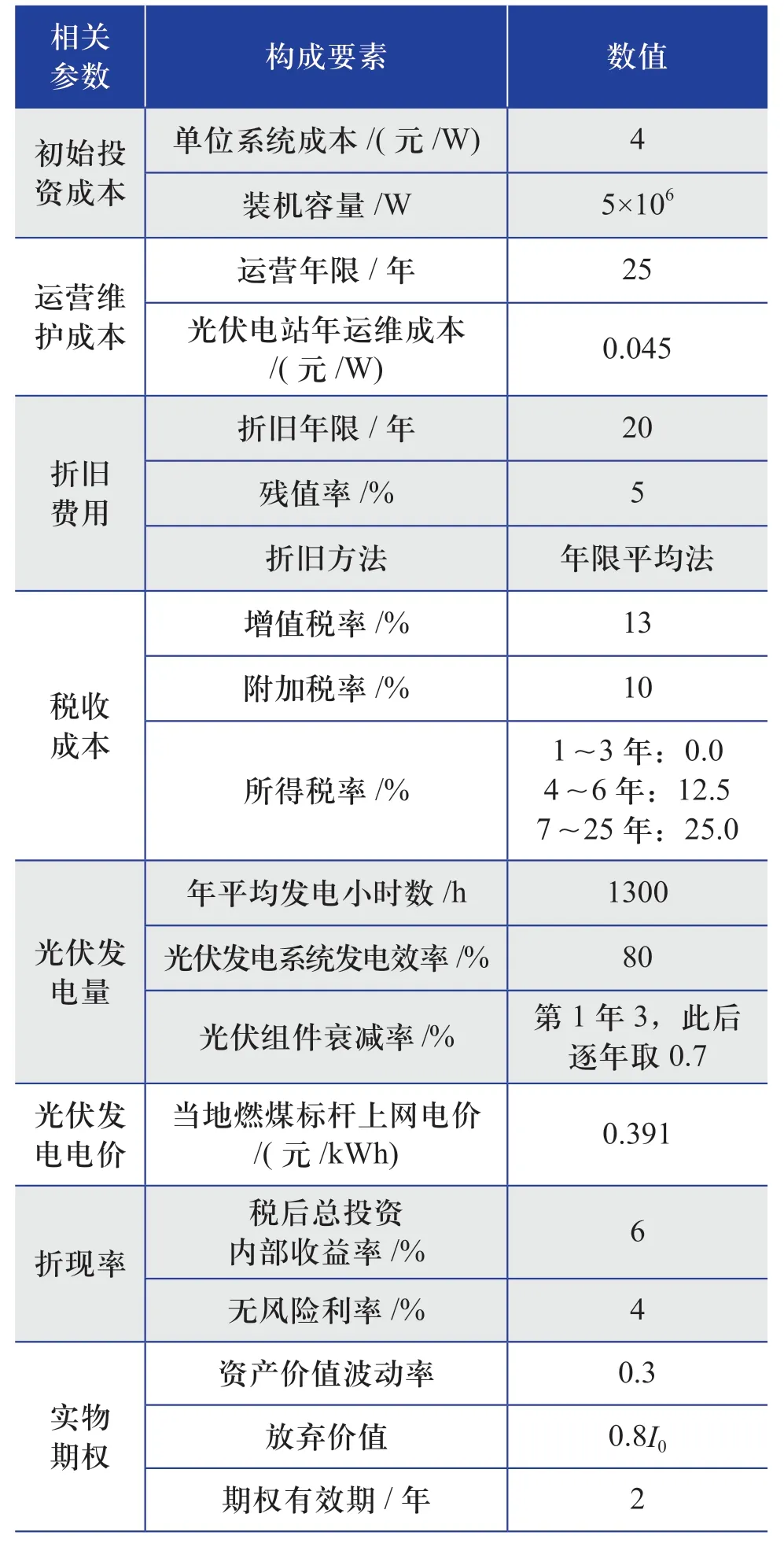

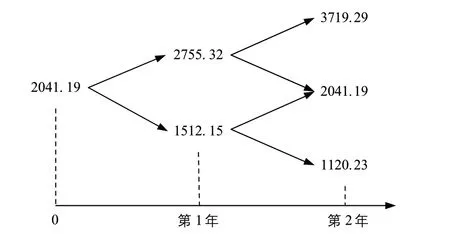

该项目的资产值二叉树定价模型和期权值二叉树定价模型如图4 和图5 所示。

图4 资产值二叉树定价模型Fig.4 Asset value binary tree pricing model

图5 期权值二叉树定价模型Fig.5 Option value binary tree pricing model

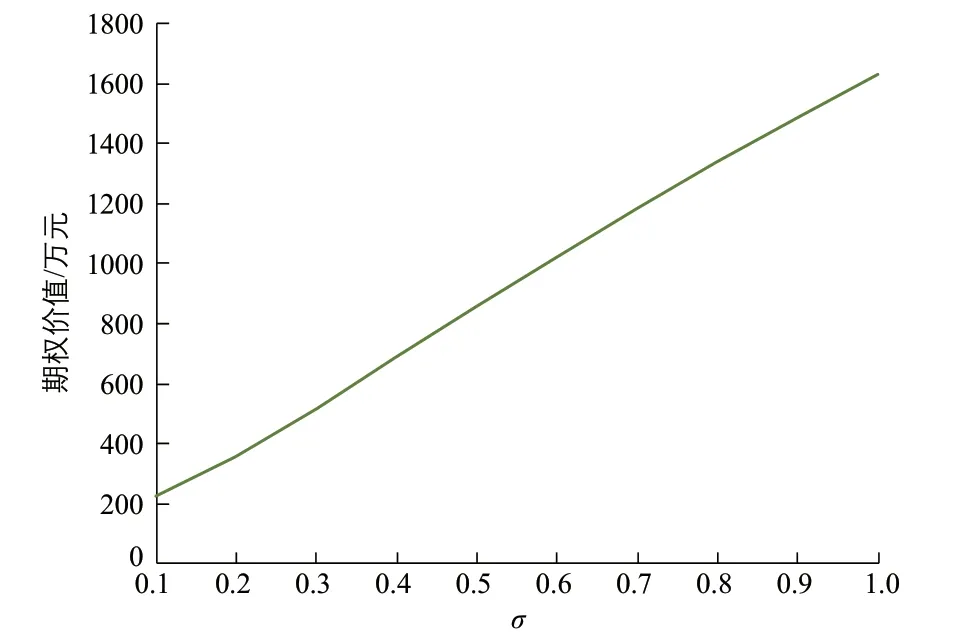

计算得到该项目的复合实物期权F0,0为518.92 万元,由式(26)可计算得到ELCOE 为0.344 元/kWh。此时,CE,loe≤P 因此,项目不确定性带来的期权价值弥补了当前LCOE 与燃煤标杆电价之间的差额,而在其他条件不变的情况下,期权价值的大小主要受资产价值波动率与期权有效期的影响。期权价值随资产价值波动率波动的曲线及期权有效期对期权价值的影响分别如图6 和表4 所示。 表4 期权有效期对期权价值及ELCOE 的影响Table 4 Impact of option validity on option value and ELCOE 图6 期权价值随资产价值波动率波动的曲线Fig.6 Curve of option value fluctuating with σ 结合图6 与表4 可以发现:资产价值波动率增大与期权有效期增加都会显著增加项目的期权价值,即资产价值波动率大、投资决策期长的项目具有更大的潜在价值,进而降低项目的ELCOE 值。但期权有效期受备案文件两年有效期约束,故资产价值波动率是影响项目实物期权价值的关键因素。 本文系统、全面地研究了光伏电站项目投资决策影响因素,建立了光伏发电LCOE 模型,并将实物期权理论引入LCOE 分析中,构建全面反映项目竞争力价值的ELCOE 模型,并以某光伏电站项目为例进行验证,得到以下结论: 1)与LCOE 模型相比,ELCOE 模型将项目决策期间不确定性因素进行量化,并将其与燃煤标杆上网电价放在同一时间尺度比较,弥补了LCOE 法忽略项目未来价值不确定性的不足,能够更准确反映项目价值,为投资者科学决策提供依据。 2)若单纯考虑LCOE 指标,以当前成本水平,光伏电站项目平价上网无法实现预期收益。 资产价值波动率大、投资决策期长的项目具有更大的潜在价值,进而降低项目的ELCOE值。但期权有效期受备案文件两年有效期约束,故资产价值波动率是影响项目实物期权价值的关键因素。

4 结论

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

能源(2018年10期)2018-12-08

作文小学中年级(2018年10期)2018-10-29

商周刊(2018年16期)2018-08-14

电子制作(2018年1期)2018-04-04

能源(2016年2期)2016-12-01

当代经济(2016年26期)2016-06-15

湖南农业(2016年3期)2016-06-05