乡村振兴战略下山东省农村数字普惠金融效率测度与影响因素分析

2023-11-12 16:33董思源刘丝雨宋晓

中国集体经济 2023年30期

董思源 刘丝雨 宋晓

摘要:乡村振兴战略下,数字普惠金融对推进农业农村现代化发挥着重要作用。文章采用数据包络分析(DEA)模型,定量评估2015-2021年山东省16市农村地区数字普惠金融的效率及Malmquist指数。同时利用面板Tobit模型对影响数字普惠金融效率的因素进行分析,以探讨数字普惠金融与农村经济高质量发展的关联性。研究结果表明,山东省农村地区的数字普惠金融综合效率状况基本稳定,数字普惠金融全要素生产率在样本期间未实现改善;农业发展水平等要素与数字普惠金融效率显著正相关,城乡收入差距及城镇化水平等与数字普惠金融效率显著负相关。

关键词:乡村振兴战略;数字普惠金融效率;DEA-Malmquist-Tobit模型

一、引言

近年来,数字普惠金融的概念引起研究人员和政策制定者的高度关注,越来越多的共识认为,数字普惠金融是促进农业高质量发展的关键因素,它使农民能够投资获得新的生产技术,购买先进的农业设备和优质的种子、化肥和农药,扩大生产经营。

山东省是我国传统的农业大省,“十四五”时期,山东省始终把“三农”工作作为重中之重。在普惠金融发展方面,2017年,山东在全国率先出台《关于推进普惠金融发展的实施意见》,系列政策措施相继实施。但截至目前,山东省数字普惠金融发展仍有缺陷。一方面,“金融排斥”“二八定律”问题加剧了经济弱势群体及城乡之间的数字非均衡水平;另一方面,山东省16市农村发展不统一,导致数字普惠金融发展不均衡。因此,山东省应作出相应举措。

由此可得,通过对数字普惠金融的综合效率、变化趋势以及影响因素的深度探讨和剖析,我们能够更好地理解和利用其在减少城乡收入不均、推动城乡融合发展以及实现乡村振兴等方面的重要作用,也证明了本课题在理论和实践上都具有现实意义。

二、山东省数字普惠金融效率测度

(一)效率测度方法

数据包络分析(DEA)是一种非参数线性规划方法,适用于衡量多投入和多产出情况下决策单元(DMU)的相对效率。DEA模型使用一种数学方法来评估DMU的表现,并确定有效边界,即数据集中表现最好的单位。

在量化数字普惠金融效率时,通常可以借助两种数据包络分析模型:CCR模型与BCC模型。与CCR模型相比,BCC模型的应用范围更广,因为它不再坚持规模报酬恒定的假设,能在投入和产出之间存在非比例关系时使用。

由于本文决策单元没有以其最佳规模运行,且不以研究数字普惠金融产出最大为目的,因此选择投入导向型BCC模型对数字普惠金融效率进行测度。同时,为对不同时期山东省农村数字普惠金融效率进行动态分析,引入DEA分析中的Malmquist指数。Malmquist指数是根据两个不同时期每个观察点与有效前沿距离的比率来计算的,如果该指数大于1,说明全要素生产率有所提高,如果小于1,说明全要素生产率有所退步。

(二)指标确认及数据来源

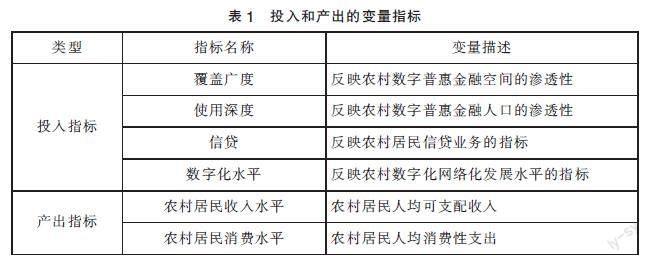

运用数据包络分析方法对山东省16市农村地区数字普惠金融效率进行测度,关键在于确定合适的投入和产出指标。在综合考虑山东省农村金融相关数据的可获得性、一致性及科学性的基础上,依据北京大学数字普惠金融指数,投入指标选取了数字普惠金融覆盖广度、使用深度、信贷及数字化水平指标;产出指标选取了农村居民收入和消费水平指标,具体变量描述如表1所示。

本文的关注对象为山东省16个地级市的农村地区,考察的时间范围为2015-2021年。指标相关数据分别来源于《北京大学数字普惠金融指数(2011-2021年)》、山东省统计年鉴。在处理产出指标时,本文以2015年为基准,对农村居民人均可支配收入和人均消费性支出进行了平减处理,以剔除价格因素的影响。

(三)实证结果分析

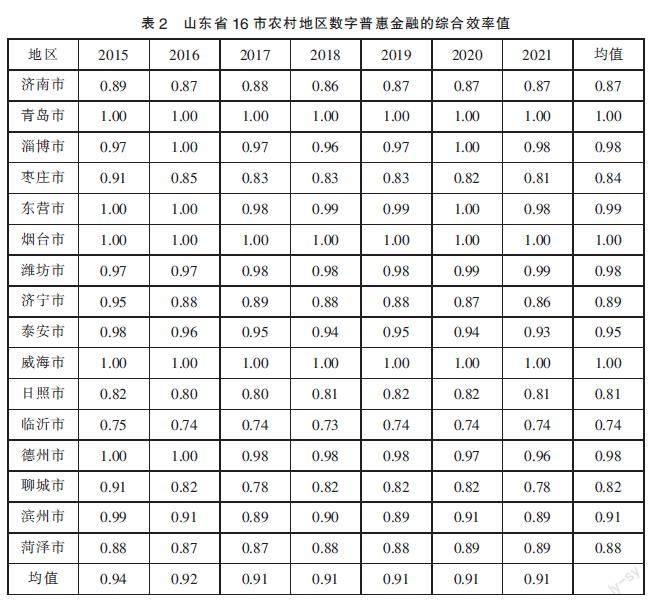

首先,对山东省农村数字普惠金融效率进行静态分析。本文采用DEA-BCC模型作为基础框架,使用Deap2.1软件对2015-2021年山东省16市农村地区的数字普惠金融效率进行测算,结果如表2所示。

由表2可知,从时间序列上,多数城市的综合效率值在2015-2021年间并无显著波动,或者说波动幅度较小,表明这些地区的综合效率状况基本稳定。然而,有些城市如枣庄市和聊城市的综合效率值在此期间出现了轻微下滑,这可能意味着这些地区存在一定的经济问题亟待解决。

从空间分布来看,青岛、烟台和威海在整個样本期都保持着1的综合效率值,这意味着这些地区在这段时间内表现出较高的效率。相反,像临沂这样的地区,平均效率为0.74,表明效率水平较低,有潜在的效率提高空间。

其次,对山东省农村数字普惠金融效率进行动态分析。本文运用DEA分析中的Malmquist模型,通过Deap2.1软件对2015-2021年山东省16市农村地区的Malmquist指数进行测算,分析不同年份的效率变动情况。山东省16市农村地区的Malmquist指数及其分解如表3所示。

由表3可知,山东省16市农村地区在2015-2021年期间的Malmquist指数的均值为0.969,该数值小于1,说明在样本期间山东省农村地区的全要素生产率未实现提升。在这16个城市中,技术效率变化的均值为0.994,纯技术效率变化的均值为1.000,规模效率变化的均值为0.994,技术效率和规模效率整体变化不大。而技术进步的均值为0.974,显示这一时期内的技术水平出现了下降。因此,未能实现全要素生产率的提升主要是由于技术进步速度较慢,这暗示了山东省农村地区的科技发展速度和技术应用程度需要进一步提高。

具体到各个市,淄博市、潍坊市和菏泽市在技术效率变化上有所提升,而聊城市和枣庄市等的技术效率则有所下降。纯技术效率方面,大多数城市保持稳定,日照市、淄博市略微提升。在规模效率变化上,潍坊市和菏泽市表现出一定的提升。而从技术进步的角度看,所有城市在样本期间均有所下降。其中,临沂市和德州市的技术进步下降最为明显,这可能也使这两个市的全要素生产率相对较低。

三、山东省农村地区数字普惠金融效率的影响因素分析

(一)Tobit模型建立

在上述测算过程结束后,本文以山东省16市农村数字普惠金融综合效率指数为被解释变量,构建引入解释变量,对山东省普惠金融效率的影响因素进行实证分析。

由于DEA-BCC模型得出的数字普惠金融效率值位于0和1之间,使得被解释变量具有界限。为避免回归误差,需要采用面板Tobit模型进行数据的合并回归,以实现更精确的结果分析。本文拟选取以下六个变量为解释变量建立Tobit模型。

1. 农业发展水平。农业在农村地区扮演着重要角色,如果一个地区农业发展良好,那么农户可能会更倾向于使用金融服务来进行生产和销售活动,例如贷款购买设备或种子,或使用数字支付平台来进行销售,这可能会提高数字普惠金融的效率。本文选择人均农林牧渔产值衡量农业发展水平。

2. 政府惠农程度。政府在农村地区的投入和支持对农村金融的发展和效率有重要影响。政府可实施有益的金融政策、提供职业技能培训和教育机会,以及改善基础设施,提高农村地区的数字金融普惠性服务质量。因此,政府惠农程度可能會对农村地区数字普惠金融的效率产生正相关影响。本文选择地方财政农林水事务支出占一般公共预算支出的比重衡量政府惠农程度。

3. 互联网发展程度。互联网是数字金融的基础,互联网的发展水平可能会对农村地区的数字普惠金融效率产生显著影响。如果一个地区的互联网覆盖率高,网络质量好,那么这个地区的居民能更容易接触和使用数字金融服务。基于数据的可得性,本文选择山东省农村地区互联网宽带接入用户数衡量互联网发展程度。

4. 人口对教育的重视程度。教育水平对于理解和利用金融服务有重要作用,如果农村地区的人口对教育重视程度较高,他们理解和使用金融产品的能力可能会更强,从而提高普惠金融效率。反之,如果对教育重视程度较低,可能会导致金融知识和技能的不足,致使普惠金融的效率降低。本文选择农村居民教育支出占消费总支出的比重衡量人口对教育的重视程度。

5. 城乡收入差距。城乡收入差距反映的是经济发展的平衡性和公平性问题,由于金融排斥现象的存在,如果城乡收入差距过大,农村地区的金融需求可能会被忽视,金融服务提供者会更倾向于服务城市人口,这可能会降低普惠金融效率。本文参考了王少平,欧阳志刚的研究,选择城乡收入差距的泰尔指数衡量城乡收入差距。

6. 城市化水平。城市化水平的提高可能对数字金融效率产生混合影响。一方面,如果城市化给农村地区带来基础设施的发展,就可以改善金融服务的获取。另一方面,如果城市化导致农村地区人口减少,剩下的农村人口可能会更加缺乏金融服务。本文选择年末城镇人口占总人口的比重衡量城市化水平。

各变量如表4所示。

本文以2015年为基期,对人均农林牧渔产值进行平减处理,以消除价格因素的影响。同时,为了降低模型中数据的异方差性,对人均农林牧渔产值和农村互联网宽带接入用户数进行了对数转换。

数字普惠金融效率影响因素的面板Tobit模型为:

Yit=α+β1lnX1it+β2X2it+β3lnX3it+β4X4it+β5X5it+β6X6it+μi+εit

β为各变量待估参数,i代表山东省不同的地级市,t代表不同年份。

(二)实证分析

由于本文选取的解释变量之间可能存在高度的关联性,使得区别各变量对农村地区数字普惠金融效率独立贡献的难度增大、模型预估结果与真实值产生偏误,进而影响结果的准确性。因此,本文使用多重共线性检验以对各变量进行分析,运用Stata16.0软件计算变量间的方差膨胀因子(VIF),具体的结果如表5所示。

由表5可知,各变量的VIF值均在10以内,可判定不存在多重共线性,指标选取合理。

接下来对模型进行验证。在LR检验中,P值为0,意味着存在个体效应,表明应采用面板Tobit回归的随机效应模型。同时,在Hausman检验中,P值为0.4605,足以接受原假设。因此,综合LR检验和Hausman检验结果,本文选定使用随机效应的面板Tobit回归模型。回归结果如表6所示。

由表6可知,前文的解释变量均对数字普惠金融效率有显著影响。

农业发展水平、政府惠农程度、人口对教育的重视程度对农村数字普惠金融效率具有显著的正向影响,这与前文的假设一致。说明随着农业发展水平的不断提高,政府积极推行支农惠农政策,居民热情学习金融知识,能显著提升数字普惠金融的效率。

互联网发展程度、城乡收入差距、城市化水平对农村数字普惠金融效率具有显著的负向影响。其中,互联网发展程度的负向影响与前文预期存在偏差,依据任海军等学者的观点,可能是因为农村地区的中老年人受教育程度相对较低,导致对互联网的学习和使用方面有一定难度,无法充分发挥互联网的效用。也可能是互联网发展程度较高的地区有更多的机会获得传统金融服务,从而减少对数字金融服务的依赖。

四、政策建议

结合实证分析结果,本文对山东省农村地区提升数字普惠金融效率有以下建议。

一是强化农业支持及基础设施建设。为深入推进乡村振兴战略,政府需不断增强其财政补助农业发展的力度,提升对农业的关注程度。应积极推行先进的农业技术,优化农业资本融资效率,以刺激农业经济的高质量发展。同时,需继续加强农村基础设施建设,尤其在确保优质的互联网连接和电力供应上下更大功夫,从而更好地推动数字普惠金融的发展。

二是加大对教育及数字技能的投资。实证结果表明,教育在推动数字普惠金融方面具有不可忽视的作用。政府应保障农村地区的教育质量,将数字技能和金融素养深入融入正规教育以及社区教育项目之中,举办定期的数字普惠金融知识推广活动,旨在全方位地提升农村居民的金融知识水平,为乡村振兴提供坚实的人才支撑。

三是缓解社会经济差距。鉴于城乡收入差距和城市化水平对数字普惠金融效率产生的负面影响,政府应致力于减少收入的不平等,同时在城市化进程中注意平衡,以确保不忽视农村地区的融资需求,持续保证和提升农村的金融及互联网服务。

四是推动技术创新。考虑到全要素生产率的增长已然受到技术进步速度缓慢的约束,进展变得滞缓,政府有必要激励与农村数字金融相关的技术创新。应鼓励科技公司开发适合农村实际需求的科学技术,并促使农村金融机构和居民采纳这些创新技术。同时,加快推进农村金融服务的数字化和人工智能集成,从而提升农村互联网金融的覆盖面积和服务效率。

参考文献:

[1]Li H,Shi Y,Zhang J,Zhang Z,Zhang Z,et al.Digital inclusive finance & the high-quality agricultural development: Prevalence of regional heterogeneity in rural China[J].PLOS ONE,2023,18(03):42-65.

[2]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学季刊,2020,19(04):1401-1418.

[3]王少平,欧阳志刚.我国城乡收入差距的度量及其对经济增长的效应[J].经济研究,2007,42(10):44-55.

[4]任海军,王艺璇.乡村振兴战略下的西部数字普惠金融效率测度及影响因素研究[J].兰州大学学报(社会科学版),2021,49(05):40-48.

*本文为山东省大学生创新创业训练计划项目“乡村振兴战略下山东省农村普惠金融效率测度与影响因素的实证分析”研究成果(编号:S202210451066)。

(作者单位:鲁东大学)

猜你喜欢

桂海论丛(2017年6期)2018-02-09

青年与社会(2018年1期)2018-01-29

党政研究(2018年1期)2018-01-27

中州学刊(2017年12期)2018-01-23

吉林农业(2018年1期)2018-01-21

经营者(2018年1期)2018-01-18

河北经贸大学学报·综合版(2016年4期)2017-01-09

西北农林科技大学学报(社会科学版)(2016年5期)2016-10-31

课程教育研究·学法教法研究(2016年6期)2016-04-26

人口与经济(2016年2期)2016-04-18