金融科技对金融体系结构的影响研究

2023-12-11 12:02姚德权刘润坤

财经理论与实践 2023年6期

关键词:金融科技

姚德权 刘润坤

摘 要:依据2011—2020年31个省级的面板数据,运用固定效应模型、调节效应模型以及中介效应模型,考量金融科技对中国金融体系结构的影响效应及其机制。结果显示:金融科技发展对金融体系结构的影响显著,其中支付创新、贷款可获性和数字化程度促进了金融市场规模发展,金融科技使用深度、贷款可获性以及数字化程度对银行体系规模的影响显著;金融科技的影响具有区域异质性,经济发展作为一种“门槛变量”增强了金融科技对金融体系结构的影响;居民消费对金融科技的影响具有中介效应,消费者和投资者的理财观念或消费习惯变化改变了资金流向,进而影响了中国金融体系结构的发展,失业率降低和人力资本水平提升有助于加强金融科技对金融体系结构的影响效应。

关键词: 金融科技;金融体系结构;金融市场规模;银行规模

中图分类号:F832.1,F832.5 文献标识码: A 文章编号:1003-7217(2023)06-0002-11

一、引 言

金融体系结构的合理化发展是中国经济发展的重要动力。学界一般将金融体系结构分为两种类型,一种是以银行体系获取资本的银行主导型金融体系结构,另一种是企业直接从资本市场通过发行股票、债券等筹资发展形成的市场主导型金融体系结构[1,2]。金融体系结构的优化是指在一定的时期内形成最能发挥金融在国民经济中的促进和调节作用的结构。优化融资结构是金融体系结构优化的方式之一,“银行主导型”金融体系结构在集聚社会闲散资金、选择投资项目、获取并处理企业信息以及降低外部监管成本等方面更具优势。“市场主导型”金融体系结构能为企业开展分散化风险投资决策提供支持,可以给企业提供多样化的风险管理产品。中国金融体系结构的发展一直是以公有制银行的不断改革为基础,逐渐向市场金融发展,但也一直受到中小企业融资困难、金融效率较低、市场化程度不足等问题的困扰。在金融体系结构的相关研究中,中国主流文献从经济和非经济角度进行探索,发现实体经济结构、文化观念、法系等内部因素直接影响了中国金融体系结构的发展[3,4]。随着5G、物联网等新兴科技的迅猛发展,传统金融行业的融资渠道、运营机制、产品服务等模式随之发生改变,数字人民币的推行与发展更是将金融科技与金融体系结构之间的联系推向新的高峰。在大数据、云计算、区块链等新技术的支撑下,金融科技逐步在支付清算、借贷融资、财富管理等领域得到了广泛应用,社会资金的流向受到了显著影响。

学界对金融体系结构的研究更多地聚焦在经济结构、宏观经济指标、文化、法系等因素的影响,而对外部金融生态环境领域研究较少。随着数字经济的迅猛发展,金融科技等外部金融生态环境对金融体系结构的影响程度逐渐提升。金融科技是以技术支持为核心的金融服务模式,它能够创造出新的商业模式、应用、流程或产品,从而对金融市场、金融机构、金融服务等方面产生实质性的影响。He等认为,金融科技降低了中介机构、市场、服务提供商之间的壁垒,技术创新提升了金融体系的运行效率[5]。已有研究表明金融科技是一种颠覆式的金融创新,对金融生态环境进行了一定程度的优化,金融系统的资源配置更加合理且有效[6-8]。也有学者认为金融科技的发展对金融体系的优化可能产生负面效应。He等认为金融科技有益于一些集体垄断,打破了市场合理竞争[5]。Azarenkova等研究了金融科技对全球金融体系稳定的影响,金融技术的应用使全球金融体系的制度结构变得复杂,传统金融体系的一部分功能在金融科技的影响下停止作用。随着新的金融方式出现,全球金融体系的系统性风险增加。此外,缺乏对新金融技术的制度支持是金融业失稳和各个细分市场金融泡沫形成的最重要的催化剂[9]。由此可见,金融科技是否优化了金融体系结构,已有研究尚无定论,还需结合中国金融科技和金融体系发展实际,进行进一步研究。

一方面,已有文献分析了金融科技对银行体系的具体影响。Philippon指出,金融科技依据大数据分析带来的客户质量更优,且对金融发展的预判更为准确[10]。Vives认为金融科技提供的服务与银行相同,但因为其技术优势而更有效,其流通方式主要依赖于互联网分散平台,贷款人和借款人或投资者与投资机会直接匹配[11]。Mrcine等的研究显示,通过与金融科技的结合,传统银行可以拓展贷款的服务范围,提高顾客选取质量、降低运营成本[12]。张琦指出通过有效地融合金融与科技,银行业的运营成本得到有效降低,资源配置效率逐步提升[13]。董晓林等(2023)的研究表明,金融科技通過移动支付和网络借贷等领域对传统银行的运行模式产生了冲击,移动技术的普及逐渐替代了传统银行的支付方式,并以多种形式逐渐向金融领域渗透[14]。梁方等(2022)认为,金融技术能够改变银行的信贷集中度,提高社会全要素生产率。同时,金融科技的普及将一部分商业银行的业务分流出去,降低了商业银行的收入[15]。吴倩和张雨(2023)指出,金融科技通过互联网信贷的模式带来了更多快捷,在一定程度上弥补了银行对中小企业的信贷不足[16]。蒋海等(2023)发现,银行垂直管理模式导致了金融与科技之间的结合出现裂痕,数据不能有效地整合,数据割裂、重复是常见的现象;并且复合型人才的不足是阻碍银行数字化有效转型的重要因素[17]。

另一方面,一些学者研究了金融科技对股票等金融市场体系的影响。Demertzis等(2018)认为金融科技的发展逐渐改变了欧洲的金融体系结构,改变了银行和资本市场的交易模式,新的金融技术模式扰乱了交易服务提供商和市场组织者传统的交易方式,改变了传统金融中介的形式;在给予资本市场“机遇”的同时,传统商业模式的破坏可能带来更多的危机[18]。Aldridge和Krawciw(2017)指出,随着金融科技的崛起,交易费用逐渐降低;同时,金融科技虽然增加了信息的透明度,但在一定程度上加剧了虚假信息的传播,噪音交易者的活动随之增加,加剧了股票市场波动[19]。Rafay(2019)指出,金融科技的创新改变了金融体系的运行效率,对金融市场的流动性、合理化竞争、价格效率、市场质量等多项市场指标皆有重要影响[20]。杨松令等(2021)认为,股票等市场化金融在金融科技的影响下逐步提升了信息机制与交易机制的效率,降低了信息不对称程度[21]。赖晓冰和岳书敬(2023)证实了此观点,金融科技的发展增加了市场信息的透明度,提高了投资者的投资能力,减少了从众现象,促进了市场参与者的多元化程度;然而,尽管金融技术的创新对市场发展很重要,但这些发展可能会对金融市场产生重大的破坏性影响,一旦市场功能发生变化,所有市场参与者都需要时间来适应这种变化[22]。

在具体的影响方式上,金融科技通过不同渠道影响金融体系的发展。其一,金融科技改变金融服务的覆盖广度,影响金融体系的结构。金融科技的使用广度,如支付宝等支付工具的使用量一方面将通过“鲶鱼效应”提升金融机构服务客户的能力,另一方面也可能给商业银行等金融机构带来挑战,因此其对金融体系的影响效应是复杂的[23]。其二,金融科技的发展使得金融服务使用深度提升,金融科技提升了金融服务的渗透率以及金融市场的信息效率,金融机构的各项业务能够更好地服务客户,促进银行体系和资本市场的发展[24,25]。其三,金融科技推动支付领域创新,实现更为快捷便利的支付,提高金融体系运行效率,促进了银行体系和资本市场的发展[26]。其四,金融科技便利保险产品供应商更好地分析客户数据,分析其心理和行为模式,提供更精准的保险产品,扩大保险密度,增强金融体系抗风险能力[27]。其五,金融科技提升小微企业贷款和个人消费信贷的可获得性。一方面推动金融科技赋能传统金融机构,另一方面加剧金融“脱媒”,引致商业银行体系和资本市场体系面临较大的挑战[28,29]。其六,金融科技提升数字化程度,进而提升金融市场效率和资源配置能力。数字化程度的提高增加了市场信息透明度,降低了市场运行交易成本,提高了银行体系和资本市场的产品和服务供给能力,促进了金融体系结构优化[25,30]。金融科技对金融体系结构的影响效应,还可能具有中介效应的机制。金融科技改变了居民支付方式,与之相伴随的数字化和网络化技术使得居民的购买习惯也随之改变,进而导致人们购买投资产品以及投融资渠道出现不同的偏好,因而可能改变资金流向,实现资金在银行体系和资本市场之间的再分配,进而改变金融体系结构。此外,就业状况可以反映经济体系中人力资本的投入状况以及经济的活跃程度,就业率越高,有助于增强金融科技对金融体系的影响。与之类似的是社会受教育程度,教育程度越高,社会对金融科技的接受程度越高,使用技能也更娴熟,社会人力资本的提升也有助于加强金融科技与金融体系结构之间的联系(张珺涵等, 2019[31])。总体而言,金融科技通过覆盖广度、使用深度、支付、保险、信贷以及数字化程度对金融体系结构产生影响,通过居民消费传导、就业状况和教育水平等因素对二者的关系可能起到调节作用。

综上所述,金融科技创新在一定程度上影响了传统金融体系结构的运行,既打破了传统银行业在支付等领域中的垄断,也改变了股票等资本市场其他金融机构的服务方式与运营模式。因此,金融科技创新改变了金融体系结构的发展效率,也可能对金融体系的优化产生一定的消极影响,如可能产生金融“脱媒”,削弱传统金融机构的中介作用,并可能增大金融系统性风险。鉴于此,依据中国31个省(区、市)2011—2020年面板数据,考虑金融科技逐渐改变金融体系结构及运行模式等客观现实,考量金融科技与金融体系结构之間的关系,论证不同维度金融科技视角下金融体系结构的具体变化;运用“门限回归”对31个省(区、市)进行经济发展水平的划分,发掘不同经济水平的省(区、市),金融科技对金融体系结构的影响,对“优化金融体系结构”“健全具有高度适应性、竞争力、普惠性的现代金融体系”“深化金融供给侧结构性改革”具有重要意义。

二、研究设计

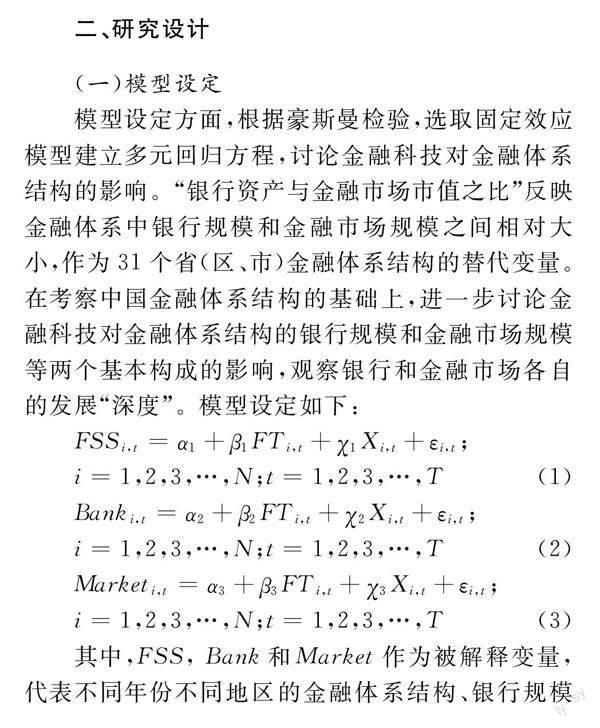

(一)模型设定

模型设定方面,根据豪斯曼检验,选取固定效应模型建立多元回归方程,讨论金融科技对金融体系结构的影响。“银行资产与金融市场市值之比”反映金融体系中银行规模和金融市场规模之间相对大小,作为31个省(区、市)金融体系结构的替代变量。在考察中国金融体系结构的基础上,进一步讨论金融科技对金融体系结构的银行规模和金融市场规模等两个基本构成的影响,观察银行和金融市场各自的发展“深度”。模型设定如下:

其中,FSS, Bank和Market作为被解释变量,代表不同年份不同地区的金融体系结构、银行规模和金融市场规模;FT作为解释变量,分别为六个维度的金融科技指数;X作为控制变量,代表能够影响被解释变量的其他变量;i和t分别代表国家和时间;α1, α2和α3为截距项;ε为残差项。

(二)变量选取

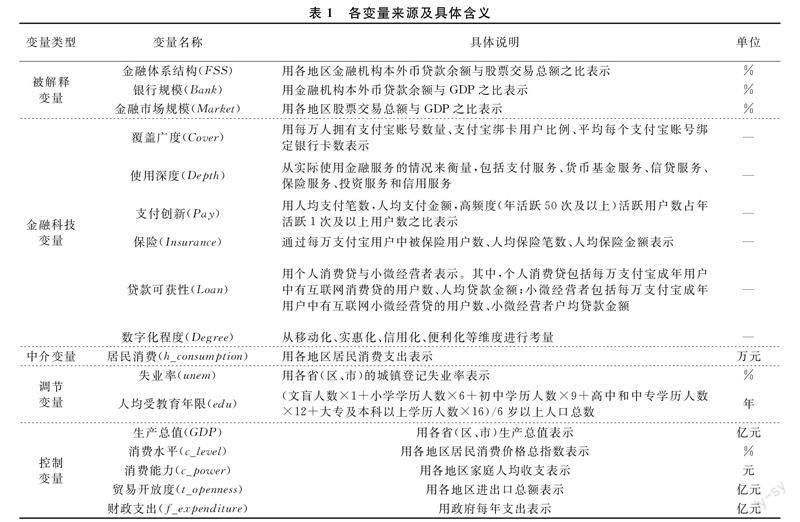

1. 被解释变量。

Allen等(2018)指出,一个不发达的经济体无法快速建立完善的市场体系,首先在获取银行的间接融资后,逐渐迈向以直接融资的资本市场[2]。将被解释变量分为金融体系结构(FSS)、银行规模(Bank)和金融市场规模(Market)。

2. 解释变量。

本文主要讨论金融科技的发展对金融体系结构的影响,因此,主要解释变量为金融科技。结合前面的理论分析,根据北京大学数字普惠金融指数及其子指数,从金融科技覆盖广度、使用深度、支付创新、保险、贷款可获性和数字化程度六个维度考量金融科技对金融体系结构的影响。

3. 中介变量与调节变量。选取居民消费(h_consumption)为中介变量。分别从经济因素和非经济因素两方面选取指标,即选取失业率(unem)、人均受教育年限(edu)作为调节变量。

4. 控制变量。

为了增加核心变量的研究准确性,添加了其他与金融体系结构相关的变量,更贴近地区的真实背景,分别为生产总值、消费水平、消费能力、贸易开放度、财政支出。

变量说明参见表1。

(三)数据说明与描述性统计

以2011—2020年31个省(区、市)为研究样本,以北京大学数字普惠金融指数为金融科技变量,其他金融相关指标来源于Wind数据库和省份统计年鉴。

各核心变量基本描述性统计见表2。根据表2可以发现,金融体系结构的最小值为0.137,最大值为4.736,二者相差较大,说明各省(区、市)之间的金融体系结构差异较大。金融科技的六个维度最小值与最大值相差均较大,表明不同省(区、市)的金融科技发展程度差异较大。

三、实证结果分析

(一)金融科技对金融体系结构的影响效应分析

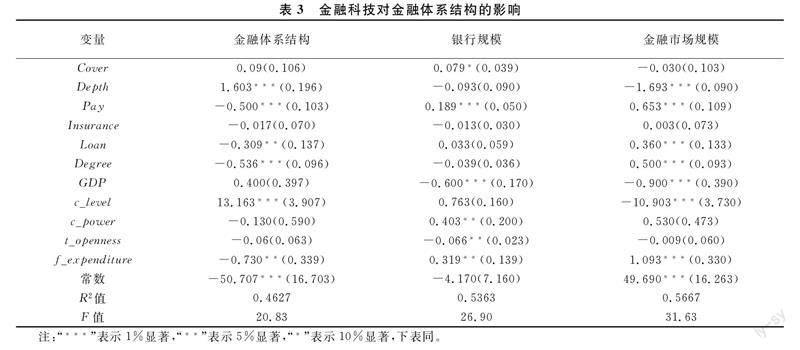

为了分析金融科技对金融体系结构的影响效应,分别将金融科技的六个分项指标作为核心解释变量进行回归分析。根据表3的回归结果,可以发现,在对金融体系结构的影响中,使用深度回归系数为正,即金融科技的实际使用深度可能对银行主导型金融体系结构倾向有着积极作用。中国消费群体的收入多数用于房贷开支,中国人民银行发布的《2019年中国城镇居民家庭资产负债情况调查》显示,中国城镇居民的主要负债来源于以银行贷款为主的房贷业务,占家庭总贷款的75.9%。支付的回归系数为负,金融科技的发展掠夺了银行在支付等领域的客户,如支付宝、微信等第三方支付平台。余額宝、理财通等存在门槛金额低、利率回报高、跨时空交易等优势,吸收了大量消费群体的资金流入,促进了市场主导型金融体系结构倾向。信贷的发展促使民众更倾向于市场主导型金融体系结构,相比于银行复杂且高门槛的信贷限制,互联网金融等第三方平台的发展使更多中小企业及个人获得了更多的融资渠道,银行在资金方面的垄断被打破。数字化程度回归系数为负,银行数字化运用存在客户数据不精确、金融科技人才不足、服务产品种类较少等问题。

在银行规模的发展中,覆盖广度促进了银行体系发展,5G等互联网技术在一定程度上帮助银行增加了对农村等偏远地区、中小企业等长尾客户的信息了解,实现金融业务与客户的精准匹配,扩大了银行业务的覆盖面。仅从银行体系看,支付创新在客观上促进了银行规模的扩大。支付一直是银行的传统业务,移动支付等科技手段更是进一步促进了银行在支付领域的发展,减少了银行在柜面交易的员工、材料等成本,在移动支付的过程中通过收取相关服务费增加了盈利。

在金融市场规模的发展中,使用深度回归系数为负,阻碍了其发展。金融科技的发展仍处于起步阶段,由于缺乏足够的借鉴经验和有效的监管机制,金融市场存在业务欺诈、投资失败、资金流失等情况。如,2018年出现大量P2P公司倒闭、跑路、暴雷等情况。支付在1%水平上显著,2020年的蚂蚁集团招股说明中,支付宝活跃用户达到10亿;腾讯控股2022年第一季度报告中指出微信活跃用户数为12.8亿。由此可见,微信、支付宝在占领移动支付端,促进了中国金融市场的快速发展。信贷在1%水平上显著,其促进了金融市场规模的发展。随着年轻人消费观念的转变、智能手机的普及、互联网技术的创新,信贷业务迅速发展,形成了一条集资金供给方、信贷服务提供方、潜在客户于一体的完整产业链。伴随着消费需求的不断提升,信贷会通过互联网等技术进一步渗透偏远地区,信贷规模会进一步扩张。数字化程度回归系数为正,数字化的发展会进一步降低信息不对称,提升客户信息的透明度,减少市场交易风险,从而提升投资者对市场的信心。由此可见,数字化助力金融市场规模快速扩张。根据赵建和李嘉怡(2021)的研究报告[32],在2017—2020年间,中国量化私募规模从5%提升到15%,达到超2倍的增幅。

(二)稳健性检验

1.替换回归模型。

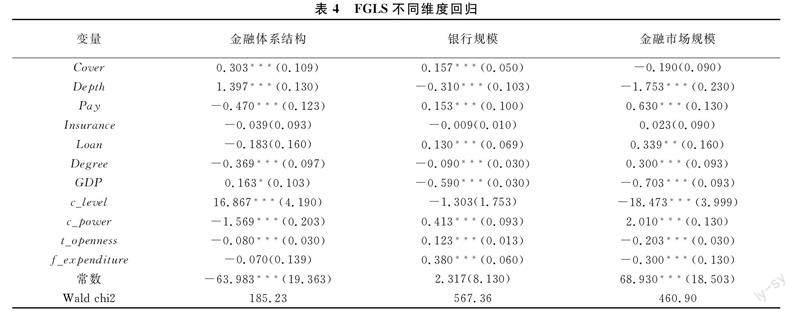

FGLS回归分析可以有效解决面板数据之间的异方差和序列相关性。因此,为确保分析结果的准确性,进行回归模型更替,使用FGLS回归进行稳健性检验。

根据表4可以发现,通过更替FGLS模型回归后,结论与固定效应模型一致且金融科技对金融体系结构的影响仍然显著。因此,可以得出结论,金融科技通过不同的维度影响了不同省(区、市)的金融体系结构。

2.内生性检验。

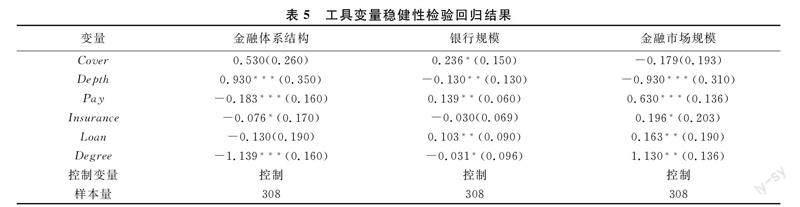

FGLS模型虽然可以解决组内自相关和组间异方差的问题,但是无法解决变量之间的内生性问题。因此,考虑现有数据的可得性和完整性,采用动态面板回归法(DPD)进行内生性检验,进一步验证实证结果的稳定性。

表5中的结果表明,金融科技对金融体系结构的影响依然显著,且所得结果与固定效应回归一致。

(三)异质性检验

金融科技发展的前提是各地区存在广阔的潜力市场,这些市场为金融科技提供了巨大的盈利机会。结合金融结构发展理论,金融体系结构的动态变化与经济的发展程度存在联系,在经济发展程度较低的地区,金融体系结构倾向于银行主导型;在经济发展程度较高的地区,金融体系结构倾向于市场主导型。31个省(区、市)之间的经济发展水平差异较大,使用各个省(区、市)的“生产总值”作为经济发展水平的代表变量,将31个省(区、市)进行划分,通过“门限回归”研究金融科技对金融体系结构的影响是否存在变化。

根据表6可以发现,与固定效应回归结论一致,金融科技通过不同维度影响了金融体系结构。不同的是,低收入地区,数字化程度的提升强化了银行主导型金融体系结构倾向。郭志(2021)指出,低收入群体的金融需求仍然不受到重视,现有针对低收入群体的金融产品和服务存在范围小、内容单一、产品同质化等特点[33]。由于金融产品匮乏,可支配收入有限,数字化在金融市场的发展受限,而银行因数字化赋能使传统业务运行效率得以提升,低收入地区更倾向于银行主导型金融体系结构。对于中收入地区与高收入地区,随着可支配收入的增加、金融产品的丰富、市场资金的充沛,数字化的活跃度逐步提高,市场主导型金融体系结构受到青睐。

在银行规模中,支付促进了低收入地区银行体系的发展,5G、互联网等科技可以帮助银行更好地进入低收入地区拓展长尾客户。在中收入地区,与固定效应回归结论一致,覆盖广度扩大了银行规模在经济中的占比。总体而言,金融科技对银行规模的影响有限。

在金融科技对金融市场规模的影响中,通过对经济发展程度的划分研究,在低收入地区和高收入地区,覆盖广度与保险回归系数显著。覆盖广度阻碍了金融市场规模的发展,虽然金融科技为金融市场带来了大量的消费者及客户群体,但在消费者保护等政策措施方面的不足反而损害了金融市场规模的发展。例如,金融科技存在信息不对称、隐蔽性等特点,使得金融消费者遭受欺诈的概率增加,而金融消费者本身的综合素养并不能为自己提供有效鉴别金融科技欺诈风险的能力[34]。保险在1%水平上显著,金融科技使金融服务行业能够利用数据化技术开发出个性产品,以满足不同客户的需求,实现保险等金融产品的数字化销售。

(四)中介效应检验

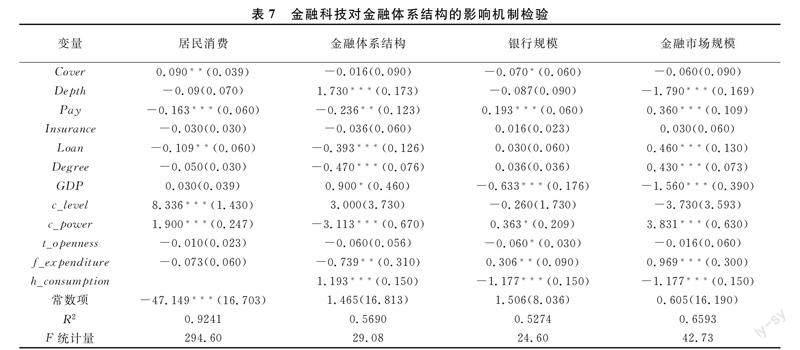

根据前文的理论研究,金融科技通过影响资金的流向从而影响金融体系结构的发展。例如,支付与信贷依靠互联网等第三方金融平台的普及与发展吸收了大量资金的流入,从而促进了市场主导型金融体系结构的倾向。因此,选择代表资金流向的居民消费(h_consumption)作为中介变量,通过因果逐步回归法检验金融科技对金融体系结构与金融市场规模的作用机制。主要结果如表7所示。

根据表7的实证结果可以发现,在对居民消费的回归中覆盖广度、支付和信贷的回归系数显著;同时,在居民消费作为自变量后,金融科技对金融体系结构、银行规模与金融市场规模的回归结果显著,且与固定效应模型回归结果一致。因此可以得出结论,金融科技通过互联网金融、移動支付、网络信贷等技术改变了消费者、投资者原有的理财观念或消费习惯,从而使社会原有的资金流向发生改变,进而影响了金融体系结构的发展。

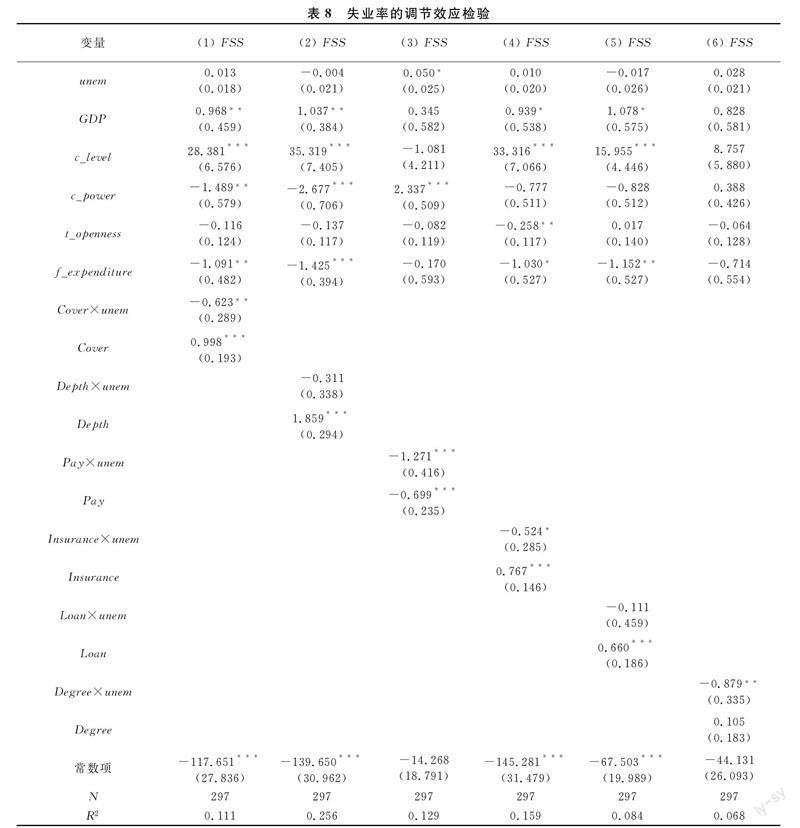

(五)调节效应检验

从表8中的回归结果可以看出,六个模型中的交互项,Cover×unem、Pay×unem、Insurance×unem、Degree×unem分别通过了5%、1%、10%、5%的显著性水平检验,且影响系数均为负,表明当失业率较高时,金融科技对金融体系结构的影响作用减弱。

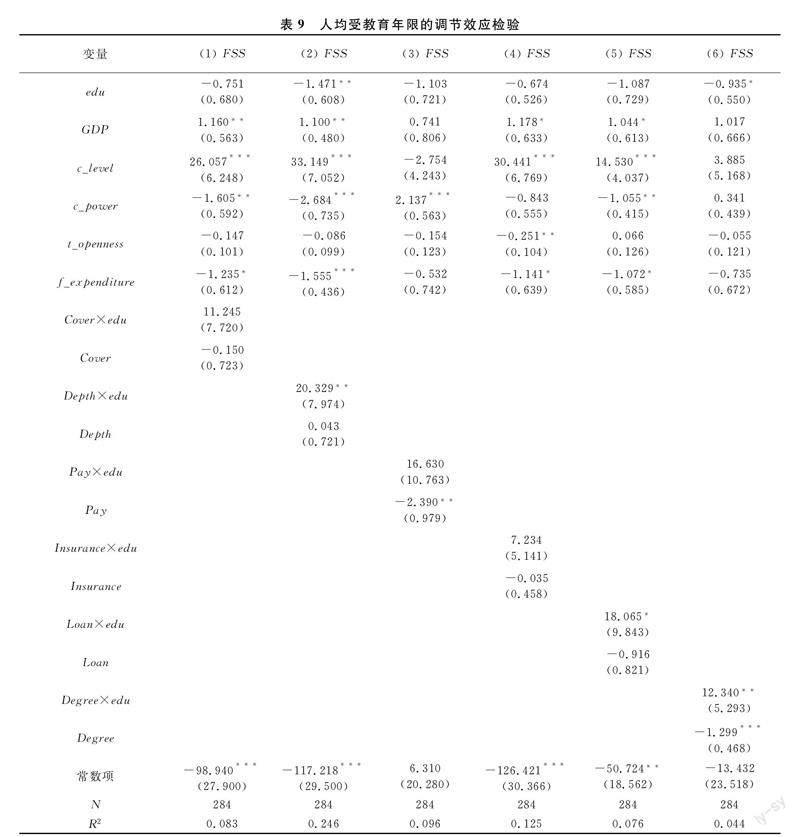

高水平的人力资本可以推动金融科技创新和技术发展,可以促使金融科技公司不断改进产品和服务,以满足市场需求,从而影响金融体系结构。因此,在这部分中,被解释变量为金融体系结构(FSS),核心解释变量为金融科技变量,调节变量为人力资本的代理变量人均受教育年限(edu),主要关注交互项金融科技变量×人均受教育年限(edu)的回归系数。从表9中的回归结果可以看出,六个模型中的交互项Depth×edu、Loan×edu、Degree×edu均通过了至少10%的显著性水平检验,且影响系数均为正,表明当人均受教育年限较高时,金融科技对金融体系结构的影响作用增强。

四、金融科技视角下的金融体系结构优化对策分析

实证研究表明金融科技对金融体系结构的影响显著,在当前金融科技快速发展的趋势下,一方面,商业银行、证券公司等金融机构应充分发挥金融科技的赋能效应,提高其运营效率和风险管理水平;另一方面,金融机构也应加快自身金融科技的发展和数字化转型,以应对金融科技快速发展带来的挑战。因此,金融机构的优化不仅是银行体系和资本市场的比例优化,而且应充分发挥金融科技的赋能效应,对金融业务和监管流程进行再造,共同促进银行体系和资本市场的高质量发展,从而为实体经济提供有力的金融支持。基于以上考量,结合经济改革现状,提出以下六个方面金融体系结构优化路径:

第一,完善数字化金融基础设施。金融科技推动金融体系结构优化的前提之一是建立完善的数字化金融基础设施,提高数字化程度。当前,金融基础设施的数字化优化可以从金融数据中心的完善、数据资产定价及交易平台建设、金融数据共享机制构建、金融领域大模型开发、信用智能评级体系建设、金融科技“监管沙盒”的完善等方面开展相关工作,从而为银行体系和资本市场发展构建“科技底座”。

第二,增大金融科技覆盖面。金融机构应加强现代科技与传统业务的融合运用,利用金融科技线上化、移动化与智能化的优势突破地域限制,将金融业务拓展到传统金融机构忽视的区域或群体,达到长尾客户的全覆盖。同时,利用App智能柜台与线上指导的结合模式突破网点办理的空间限制,实现银行业务智能化、规范化、流程化、效率化等。

第三,提高金融科技使用深度。商业银行、证券公司、保险公司等各类金融机构应加强区块链、云计算、大数据分析、移动互联网、物联网等技术的开发和应用,实现金融科技与存贷款业务、中间业务、证券承销、财富管理、信托等金融业务的结合,充分运用金融科技为金融企业赋能,发挥金融科技在产品定价、资产管理、风险管理、市场营销等方面的作用,全面提升金融企业的竞争力,从而夯实金融体系优化的基础。

第四,完善数字支付体系建设。在支付层面,政府应加快对第三方平台的信用体系及制度的建立,通过大数据完善个人征信系统与加快信息披露制度的建立,降低可能由第三方平台操作不合规所带来的金融风险,例如支付宝花呗的“洗钱”“套现”行为。同时,应合理吸收、借鉴英美法的先进规则、监管举措,完善市场准入和退出机制,也应稳妥推广央行数字货币,优化法定数字货币的使用生态,从而进一步提升金融交易的安全性和效率。

第五,推动信贷等传统业务智慧再造。随着金融科技的发展,金融机构应加强数据运用,通过大数据分析挖掘低风险客户,识别客户真实需求,结合自身品牌、资金量、公信力等优势,充分利用大数据分析去创新更便捷的应用程序和更贴近客户需求的金融产品,合理运用金融科技弥补在中小企业市场的不足,建立快速响应客户需求以及外部环境变化的业务流程。如在商业银行信贷领域,应充分发挥金融科技优势,实现智慧获客、服务定制、智能风控等流程再造,从而全面提升数字化运营水平,提高金融企业运行效率。

第六,完善金融风险监控体系。对金融科技风险的有效监管与合理的政策制定更是刻不容缓。监管部门需吸取P2P暴雷等事件的经验、教训,建立规范金融行为的法律法规,通过大数据收集与分析研判客户的风险评级,提高对风险处置的效率,降低由信贷坏账、保险违约、投资失误、失信带来的系统性风险。

五、结论与启示

依据2011—2020年全国31个省(区、市)的面板数据,考量金融科技对金融体系结构的影响。结果显示:金融科技对金融体系结构的影响显著。将金融科技细化为六个维度后发现,“使用深度”强化了银行主导型金融体系结构倾向,“支付创新”“贷款可获性”“数字化程度”推进了市场主导型金融体系结构的发展。与传统发展银行业务相关的“覆盖广度”“支付创新”促进了银行体系的发展。在金融市场规模的发展中,“支付创新”“信贷”“数字化程度”加深了其在经济中的发展比例。金融科技在经济发展程度不同的地区,其影响效果不同。经济发展程度作为一种“门槛变量”提升了金融科技对金融体系结构的影响。影响机制检验结果表明,金融科技通过互联网金融、移动支付、网络信贷等技术改变了消费者、投资者原有的理财观念或消费习惯,引致社会原有的资金流向发生改变,进而影响金融体系结构的发展。调节效应结果表明,失业率升高会削弱金融科技对金融体系结构的影响,人力资本水平提升有助于加强金融科技对金融体系结构的影响效应。

在金融科技持续快速发展的趋势下,围绕金融科技对金融体系结构的影响,未来可重点关注:其一,以优化金融体系结构为目标,研究金融开放条件下金融科技对银行体系与资本市场的同步高质量发展的影响效应、赋能条件及作用路径;其二,从完善数字化金融基础设施、增大金融科技覆盖面、提高金融科技使用深度、完善数字支付体系建设、推动信贷等传统业务智慧再造、完善金融风险监控体系等方面,探讨金融科技优化金融体系结构的实施路径和政策体系;其三,金融科技赋能效应的提升,不仅依赖其自身的发展,而且和居民消费习惯、就业状况以及人力资本等因素的中介效应和调节效应相关,未来的研究可进一步揭示数字经济发展进程中外部因素对金融科技赋能效应及作用机制的影响。总而言之,金融科技发展促进了金融体系结构优化,但由于其作为新生事物,应规范发展,以更好地发挥其积极效应,促进金融和实体经济高质量发展。

参考文献:

[1] Aggarwal R, Goodell J. National preferences for bank or market financing\[J\].Federal Reserve Bank of Cleveland, 2016,with No.EC 2016-04.

[2] Allen F, Bartiloro L, Gu X, et al. Does economic structure determine financial structure?\[J\].Journal of International Economics, 2018, 114: 389-409.

[3] Maduka A C, Onwuka K O. Financial market structure and economic growth: evidence from Nigeria data\[J\]. Asian Economic and Financial Review, 2013, 3(1): 75-98.

[4] Dutta N, Mukherjee D. Is culture a determinant of financial development?\[J\].Applied Economics Letters, 2012, 19(6): 585-590.

[5] He M D,Leckow M R B, Haksar M V,et al. Fintech and financial services: initial considerations\[M\]. International Monetary Fund, 2017.

[6] 侯世英,宋良荣. 金融科技发展、金融结构调整与企业研发创新\[J\]. 中国流通经济,2020,34(4):100-109.

[7] 高洪民,李刚. 金融科技、数字货币与全球金融体系重构\[J\]. 学术论坛,2020,43(2):102-108.

[8] 王文倩. 金融科技、最优金融结构和产业结构升级\[J\]. 当代经济管理,2022,44(12):89-96.

[9] Azarenkova G, Shkodina I, Samorodov B, et al. The influence of financial technologies on the global financial system stability\[J\]. Investment Management and Financial Innovations, 2018, 15(4): 229-238.

[10]Philippon T. The fintech opportunity\[R\]. National Bureau of Economic Research, 2016.

[11]Vives X. The impact of FinTech on banking\[J\]. European Economy, 2017 (2): 97-105.

[12]Mrcine V, Voican O, Scarlat E. The digital transformation and disruption in business models of the banks under the impact of FinTech and BigTech\[C\]//Proceedings of the International Conference on Business Excellence,2020,14(1): 294-305.

[13]張琦. 金融科技对我国银行业竞争力的影响研究\[D\].北京:对外经济贸易大学,2020.

[14]董晓林,吴之伟,陈秋月. 金融科技发展对商业银行风险防控的影响——基于中国176家商业银行的实证分析\[J\]. 江苏社会科学,2023(1):84-94,242-243.

[15]梁方,赵璞,黄卓. 金融科技、宏观经济不确定性与商业银行主动风险承担\[J\]. 经济学(季刊),2022,22(6):1869-1890.

[16]吴倩,张雨. 金融科技与商业银行盈利:路径分析与实证检验\[J\]. 东岳论丛,2023,44(4):155-163.

[17]蒋海,唐绅峰,吴文洋. 数字化转型对商业银行风险承担的影响研究——理论逻辑与经验证据\[J\]. 国际金融研究,2023(1):62-73.

[18]Demertzis M, Merler S, Wolff G B. Capital markets union and the fintech opportunity\[J\]. Journal of Financial Regulation, 2018, 4(1): 157-165.

[19]Aldridge I, Krawciw S . Market volatility in the age of fintech\[M\]. John Wiley & Sons, Inc,2017.

[20]Rafay A. FinTech as a disruptive technology for financial institutions\[M\]. IGI Global, 2019.

[21]杨松令, 刘梦伟, 张秋月. 中国金融科技发展对资本市场信息效率的影响研究\[J\]. 数量经济技术经济研究, 2021, 38(8): 125-144.

[22]赖晓冰, 岳书敬. 金融科技发展如何影响股票错误定价?\[J\]. 经济学报,2023,10(1):85-124.

[23]Wu X, Jin T, Yang K,et al. The impact of bank FinTech on commercial banks’ risk-taking in China. \[J\]. International Review of Financial Analysis, 2023, 90: 102944.

[24]杨松令, 刘梦伟, 张秋月. 中国金融科技发展对资本市场信息效率的影响研究\[J\].数量经济技术经济研究, 2021, 38(8):125-144.

[25]杨梅. 数字化时代银行与多边平台开放合作策略研究\[J\]. 管理科学学报, 2023, 26(3):44-68.

[26]Son J, Ryu D, Webb R. Central bank digital currency:payment choices and commercial bank profitability\[J\]. International Review of Financial Analysis, 2023, 90: 102874.

[27]Bian W, Ge T, Ji Y, et al. How is FinTech reshaping the traditional financial markets? New evidence from InsurTech and insurance sectors in China\[J\]. China Economic Review, 2023, 80: 102004.

[28]胡毅, 张文扬, 魏云捷. 金融科技背景下移动支付发展对商业银行盈利能力的影响\[J\]. 管理评论,2023,35(7):1-8.

[29]宋科, 李振, 杨家文. 金融科技与银行行为——基于流动性创造视角\[J\]. 金融研究,2023(2):60-77.

[30]Jünger M, Mietzner M. Banking goes digital: the adoption of FinTech services by German households. \[J\]. Finance Research Letters,2020, 34:101260.

[31]张珺涵,罗守贵,罗津. 合作伙伴、内部人力资本对于金融科技企业创新绩效的影响研究\[J\]. 科学管理研究, 2019, 37(3):155-159.

[32]赵建, 李嘉怡. 全球金融市场的“数字革命”:交易结构、投资行为与风险特征\[J\]. 探索与争鸣, 2021(8):25-36,177.

[33]郭志. 深化区域金融改革 防范金融风险——以国家综合金融改革实验区泉州为例\[J\]. 宏观经济管理,2021(4):69-76.

[34]唐峰.金融科技应用中金融消费者保护的现实挑战与制度回应\[J\].西南金融,2020(11):64-75.

(责任编辑:钟 瑶)

Research on the Impact of Financial Technology on Financial System Structures

YAO Dequan,LIU Runkun

Abstract:Based on 31 provincial panel data from 2011 to 2020, this paper uses the fixed effect model, regulating effect model, and intermediary effect model to consider the impact and mechanism of financial technology on the structure of China’s financial system. The results show that the development of financial technology significantly impacts the structure of China’s financial system, and the payment tool innovation, loan accessibility, and digitalization level will help promote the development of the capital market, while the depth of financial technology, loan accessibility, and digitalization level also have a significant impact on commercial bank systems; the impact of financial technology on financial systems has regional heterogeneity, and the degree of economic development may serve as a threshold variable to promote the impact of financial technology on the structure of the financial system; and the consumer’s consumption serves as an intermediating role for financial technology’s impact on financial system, with a change of the behavior and habit of consumers and investors and subsequent redirection of capital flows, a decreased unemployment rate an impact on the development of China’s financial systems, and the improvement of human capital level will help strengthen financial technology’s impact on the structure of the financial system.

Key words:financial technology; financial system structure; size of financial markets; bank size

收稿日期: 2023-05-23

基金項目:国家社会科学基金重点项目(17AXW005)

作者简介: 姚德权(1963—),男,湖南安乡人,博士,湖南大学金融与统计学院教授,博士生导师,研究方向:金融分析与管理;刘润坤(1992—),男,河南郑州人,湖南大学金融与统计学院博士研究生,研究方向:金融分析与管理。

猜你喜欢

时代金融(2017年20期)2017-08-24

财税月刊(2017年6期)2017-08-24

商情(2017年19期)2017-07-14

金融发展研究(2017年5期)2017-07-06

现代管理科学(2017年7期)2017-07-04

中国市场(2017年18期)2017-06-21

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26