高质量发展背景下融资约束对企业成长的影响

2024-01-04 03:54齐秀辉付丽爽

会计之友 2024年1期

齐秀辉 付丽爽

【摘 要】 我国企业在筹资过程中面临严重的融资约束问题,对企业成长造成了制约,数字金融的出现为解决这一问题提供了新思路。文章以2017—2021年沪深A股制造业企业为研究对象,实证研究区域数字金融水平调节下融资约束对企业成长的作用关系。通过系统分析以及基于规模异质和产权异质的实证检验,得出以下结论:融资约束显著负向影响企业成长,与企业规模无关,对非国有企业更加明显;数字金融在融资约束与企业成长的曲线关系中起到正向调节作用,大型企业要比中小型企业更加明显,非国有企业比国有企业影响显著。研究不仅强调了企业要积极进行数字化转型,促进企业成长,也为政府不断完善相关的配套措施,增强对中小企业和非国有企业的关注,营造良好的数字金融环境提供了理论依据和政策启示。

【关键词】 高质量发展; 数字金融; 融资约束; 企业成长; 产权性质; 企业规模; 制造业企业

【中图分类号】 F275.1;F276;F832 【文献标识码】 A 【文章编号】 1004-5937(2024)01-0047-10

一、引言

制造业是实体经济的根基。党的二十大报告指出,要坚持把发展经济的着力点放在实体经济上,推动制造业高端化、智能化、绿色化发展。在未来“工业4.0”的竞争中,加强和加快制造业经济发展对中国经济高质量发展来说至关重要。中国制造业企业集中了国民经济发展的支柱产业,成为国民经济发展的重要力量。制造业企业虽然有着较强的获利能力,富有市场活力,但依然面临着突出的融资问题[1],尤其是一些外部不确定因素的冲击。不合理的融资模式和金融供需错位,阻碍了我国金融业服务实体经济质量和效率的提升,影响了企业活动的有效开展[2]。因此,如何提升对制造业企业金融服务水平来满足企业资金需求,是目前需要迫切解决的问题。

“十四五”规划提出,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。为适应新格局的发展需要,国家不断加强新型基础设施建设,这为数字经济的发展提供了强有力的设备支持,也为企业进行数字化转型提供了可能。在此背景下,信息技术与产业融合成为传统产业转型升级的重要发力点,数字金融顺势而生。与传统金融相比,数字金融依托大数据、云计算等新技术,具有扁平化、平台型、低成本等特点。数字金融作为互联网、大数据等技术向金融业渗透过程中产生的一种新型金融业态,从多个方面冲击着传统金融[3],使金融机构告别单一化业务,转变为信用中介和信息中介并重,资产和数据共同驱动,从而打破“数据孤岛”,改善资源错配[4],提升市场资源的利用效率。数字金融可以提高资金的供需适配性,减轻企业在融资方面所面临的压力,从而使得企业拥有更多的发展机会,提升企业的成长性。

目前,主要以数字金融为核心,研究对地区发展、企业绩效的影响,鲜少有学者关于数字金融、融资约束、企业成长之间的关系问题展开研究。有学者以数字金融对企业成长的影响作为主效应进行研究,将融资约束视为调节变量,发现融资约束越严重,主效应的关系越明显[5]。但是,从企业内外环境来看,数字金融是外部大环境中的重要因素,融资约束属于内部因素,因此,本文将数字金融視为调节变量,研究融资约束与企业成长之间的关系,探讨外部环境的变化对企业发展的影响,从而为解决企业资金问题提出建议,使得企业更好应对数字经济时代的挑战,充分利用数字经济时代带来的机遇,帮助企业更好地成长。

本文的可能贡献主要体现在:首先,从数字金融视角丰富了金融市场与制造业企业之间关系的相关研究;其次,根据产权异质性和规模异质性进行了分组,使研究更具有针对性;最后,明晰企业的内外部环境,将企业置于数字经济背景下,通过外部手段来解决企业内部发展所面临的困境,突出数字金融对企业发展的作用,从而丰富数字金融的相关研究,为数字金融、融资约束、企业成长的关系研究提供新的视角,为企业发展提供建议参考。

二、文献回顾与研究假设

(一)融资约束与企业成长

随着市场经济的发展,资金链是否充足稳定是影响企业扩大再生产的重要因素,学术界对于资金的可得性展开了研究。很多学者认为信息的不对称性是影响资金融通的重要因素。在不完全竞争市场中,由于信息的不对称性,使得融资约束成为诸多企业面临的共同问题。此外,资金成本也是重要的影响因素。企业的融资按照来源渠道可以分为内源融资和外源融资,从成本角度来说,内部融资是比较好的选择,但随着企业的发展,企业的内部资金储备不能满足规模扩张的要求,此时,由于外部融资来源更加广泛,所具有的资本量更加丰富,其作用显得更加重要[6]。当外部融资付出的成本超出企业承受范围时,便产生了融资问题。

在供给侧结构性改革对金融机构和企业发展的不断推进下,针对企业融资难问题,学者们对融资约束与企业成长的关系展开了研究。尽管马晶梅等[6]在对高新技术企业的研究中发现融资约束会对企业创新决策产生正向影响,但在原因上呈现出两种截然不同的观点:一种观点认为这是企业为了获得政策优惠而采取的人为操控手段,另一种观点则认为其企业具有强烈的自我管理意识,资金的约束使得企业在使用上采取更加审慎的决策规划,从而带来绩效的提升[7]。学术界大都公认的观点是二者之间的负向关系,其合理之处在于:当企业资金受限时,企业的发展活力不能得到有效释放,即融资约束会对其企业的后续发展产生不利影响,主要表现在投资、生产、出口方面:一方面,对企业投资行为产生消极影响。由于融资门槛变高,融资成本增加,会使企业失去很多参与高价值项目的投资机会,影响企业开展多元化投资[8],比如资金的缺乏会削减企业在固定资产等方面的投资预算甚至降低创新投入的有效性[9]、影响企业的创新能力[10]。另一方面,对企业当下的生产活动造成不利影响。为了尽快获得资金,企业会通过低价变卖资产的方式来解燃眉之急,影响了自身正常的生产发展[11]。此外,由于融资受限,企业无法承担出口各环节所需的成本,其出口行为会受到抑制[12],不利于对外贸易的发展。因此,提出假设1。

H1:融资约束对企业成长发挥负向作用。

(二)数字金融的调节作用

融资约束对企业发展的制约已成为共识,因此学者们纷纷对如何缓解融资约束展开了理论和实证的研究。融资约束产生的一个重要原因是资金供给方对资金需求方的信任估计。由于市场信息的不健全,加重了这种信任危机。学者们围绕如何打破这种信任屏障进行研究。解决这个问题总体上有三种手段,一种是政府手段,一种是市场化的方式,另外一种是“政府+市场”的方式。从政府角度来看,政府往往以宏观政策介入微观经济的方式,比如出台相关优惠贷款政策、实施相关补助,虽然会在一定程度上缓解资金问题,但也会导致企业过度投资[13],甚至助长一些企业的惰性和短视行为(杨怀东等,2020),因此使用这种方式,并不能从根本上解决融资约束的问题。融资难的关键在于信息的不平等,而信息的共享则是解决问题的关键。因此,通过建立以政府主导运行的公立征信机构和以界定产权为主的私营征信机构,促进信息共享,提高资金的可得性,打造“政府+市场”双轮驱动,但由于后者的信息渠道更加多样,使得缓解效果更加明显[14]。除此以外,营造一个良好的营商环境,尤其是金融生态环境,从其政府治理、经济基础、金融发展以及制度文化来看,都会对纾解企业的融资约束产生积极的影响(魏志华等,2014)。这表明,外部信息环境的改善可以减少企业在外部资金获得上的阻力,从而促进企业成长。

在数字经济大背景下,随着信息技术的飞速发展,诸多行业进行数字化改革,其中数字金融的影响力不断增强。目前,数字金融与企业成长的研究刚刚起步。从宏观上看,结合实证分析,数字金融能够显著缩小城乡收入差距[15]、正向促进产业的高质量发展[16]、提升中国经济增长质量[17]。从微观主体来看,对企业的研究视角比较丰富,比如创新能力(翟华云等,2021;谢雪燕等,2021)、企业绩效(李晓玲等,2020)、企业价值(李沁洋等,2021)、全要素生产率(王道平等,2021;马芬芬等,2021)、中小企业创新[18]等,都对企业成长产生影响。其中,数字金融对企业最为直接的影响便是企业的资金问题,尤其是外部融资渠道的拓展和信息透明度的提升。一方面,数字金融对于企业来说,拓宽了企业的融资渠道[19],降低了企业的外部融资成本[20],增加了企业内部资本,提升了资金的可得性,从而使拥有更高外部资金依赖度的企业实现更快速的资金增长[21]。另一方面,对于金融机构而言,不仅使得金融机构获得更加丰富的金融资源,增加资金供给量[22],同时帮助金融机构对企业有一个更加全面的了解,提升双方的信息透明度,实现业态重塑、信息优化、存量提质,从而缓和融资约束与企业成长之间的关系,达到资金合理配置的目的[23]。因此,提出假设2。

H2:数字金融正向调节融资约束与企业成长之间的关系。

综上所述,本文研究的概念模型如图1所示。

三、研究设计

(一)样本选择与数据来源

本文以2017—2021年的A股制造业企业作为研究对象,主要选用财务数据进行分析,所用数据包括制造业企业数据和数字金融数据。其中,公司的财务数据来源于万德数据库、国泰安数据库,数字金融数据来源于北京大学数字金融研究中心发布的数字普惠金融指数。为了提升数据的有效性,对样本做出如下筛选:(1)剔除样本期内数值缺失较多的企业;(2)剔除财务问题较大的企业,如*ST、ST以及资产负债率大于100%的企业;(3)为消除极端值的影响,在1%和99%分位对连续变量进行缩尾处理,最终得到了11 037个数据。

(二) 变量选取与度量

1.被解释变量。企业成长(Growth)。目前关于企业成长的衡量指标比较多,但学者们尚未达成一致,从分类上看,有财务指标、非财务指标,比如总资产(徐宁,2014)、总资产增长率(王维等,2021)、资产增长幅度(陈金亮等,2019)、营业收入增长率等,也有单一指标和综合性指标,比如可持续增长率(徐秀梅,2016)、托宾Q值(戴浩等,2018)等。由于本文研究的是融资约束对企业成长的影响,偏向于反映财务方面的情况,涉及的范围比较小,因此,用单一的财务指标总资产增长率进行衡量。

2.解释变量。融资约束(SA)。融资约束是一种非直接获得的指标,通过综合测算得出。目前关于融资约束的指标有KZ指数、WW指数以及SA指数。从指数设计结构来看,KZ指数和WW指数可能存在内生性影响,故本文借鉴万佳■等(2020)、刘莉等(2022)的做法,采用SA衡量融资约束,以避免内生性问题。

3.调节变量。数字金融(Index)。本文采用的是北京大学数字金融研究中心课题组从数字金融覆盖广度(Cover)、使用深度(Depth)、数字化程度(Digital)三个维度构建的数字金融指数[24],该指标具有纵向和横向上的可比性,在指标衡量上具有一定的科学性。因此,调节变量既考虑总的情况,同时,也细化到各个维度,从而进行重点分析。

4.控制变量。根据以往学者的研究,本文选取资本结构、现金流量、股权集中度、盈利能力和财务费用作为控制变量。其中:资本结构(lev),由负债总额与资产总额的比值进行反映;现金流量(Cash),采用经营现金流量净额与总营業收入的比值进行衡量;股权集中度(Top1),使用第一大股东持股数与总股数的比值进行表示;盈利能力(Profit),采取净利润与营业总收入的比值进行衡量;财务费用(Exp),根据财务费用与营业收入的比值进行表示;无形资产占比(Int),无形资产/总资产。

具体变量定义如表1所示。

(三)模型构建

本文通过构建基准回归模型1来分析融资约束对企业成长的影响,在基准回归的基础上加入Index模型2、Cover模型3、Depth模型4、Digital模型5,作为调节变量,来调节融资约束对企业成长的关系,模型如下:

Growth=β0+β1SA+β2Lev+β3Cash+β4Topl+β5Profit+

β6Exp+β7Int+ε (1)

Growth=β0+β1SA+β2Index+β3SA×Index+β4Cash+

β5Topl+β6Profit+β7Exp+β8Int+ε (2)

Growth=β0+β1SA+β2Cover+β3SA×Cove1+B4Cash+

β5Topl+β6Profit+β7Exp+β8Int+ε (3)

Growth=β0+β1SA+β2Depth+β3SA×Depth+β4Cash+

β5Top+β6Profit+β7Exp+β8Int+ε (4)

Growth=β0+β1SA+β2Digital+β3SA×Digital+β4Cash+

β5Topl+β6Profit+β7Exp+β8Int+ε (5)

其中β0代表的是常数项,ε代表的是随机误差项。

四、实证分析

(一)描述性统计分析

表2对2017—2021年的A股制造业企业进行了变量的描述性统计分析,根据描述统计的结果可以知晓,企业成长的最大值和最小值为151.149、-34.119,且标准差为28.569,表明制造业企业之间的成长能力存在着较大的差异,均值为16.151,说明行业整体的成长水平有待于进一步提升。企业的融资约束水平在2.339到9.382之间,且标准差为1.415,说明企业间的融资约束水平差异不大。数字金融作为一种外部变量,其最大值为6.129,最小值为5.554,说明企业所处的外部数字金融环境差不多,没有太大的差异,说明数字金融具有一定的普及度。数字金融的分指标亦是如此。控制变量的标准差都比较小,说明企业之间的差异不大。

(二)相关性分析

从表3可以看出,虽然调节变量之间的相关系数大于0.8,但并不会同时出现在一个研究模型中,因此不考虑其共线性问题。被解释变量、解释变量、调节变量之间的相关系数均小于0.8,且根据表2中方差膨胀因子的检验结果来看,VIF值均小于2,说明变量之间存在多重共线性问题的可能性较小。融资约束与企业成长之间是显著的负向关系,H1得到初步验证。但是由于尚未考虑其他控制变量的影响,因此,对二者的关系判断还有赖于进一步的观察。

(三)基本分析

1.基准回归分析

观察表4中模型1可以发现,在控制其他变量的基础上,融资约束对企业成长的回归系数为-1.736,这说明在1%的显著水平,二者之间有明显的负向影响,融资约束会给企业成长造成严重的制约,验证了H1。

2.调节效应分析

从表4中模型2中可以看到加入调节变量后,在1%的显著性水平,融资约束与数字金融的交互系数为4.380,表明数字金融对融资约束与企业成长的关系有明显的正向调节作用,即数字金融缓和了融资约束对企业成长的负相关关系,验证了H2。数字金融是由多项要素指标构成的,为了进一步观察各要素的影响,也进行了回归分析。从模型3—模型5中可以看到,分指标对主效应的关系的调节存在着程度上的差异,数字化的效果最明显,覆盖广度次之,且在1%的水平显著,而使用深度的影响程度比较小,且在10%的水平显著。这说明,数字化能够在较大程度上改善融资约束对企业成长的制约,而覆盖广度与使用深度有待于进一步改进。在数字经济时代,信息的对称性得到一定程度的提升,借助数字技术,出现了多样化的融资渠道和融资平台,缓解了企业的资金压力。同时,企业对内部的资金结构进行了优化,使得资金的利用效率大大提升,因此,企业要积极进行数字化改革,充分把握数字金融带来的资金红利,提升企业在市场中的竞争力,促进企业更好的成长。

(四)稳健性检验

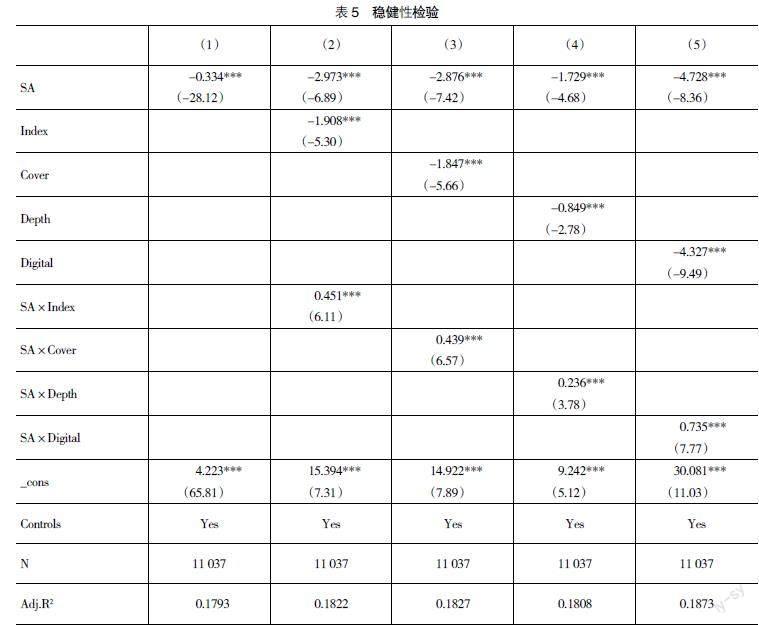

为了使结论更加可靠,使用托宾Q值进行检验替换被解释变量,再次进行基准回归以及调节效应检验,得到的结果(见表5)与上述一致。

(五)进一步分析

1.按照企业规模分组:大型企业、中小型企业(见表6)

数字普惠金融目标主要是中小企业,但大企业由于先天的积累,投资带来的回报会更加稳健,所以在金融市场上要比小型企业更能够获得资本支持,从而更加有优势。因此,本文按照证监会的划分标准,将企业分为大型企业和中小型企业。从表6模型1可以看出,不论是大企业还是中小企业,融资约束在1%的显著水平上都会对企业成长造成影响。从模型2—模型3可以看出,大型企业比小型企业更加显著,其效果更加明显。可能是由于大企业本身的資源优势,数字金融对大企业更像是“锦上添花”。模型5在1%的显著水平,数字化程度能够有效地调节企业的融资约束问题,正顺应了当下企业进行数字化转型的趋势。

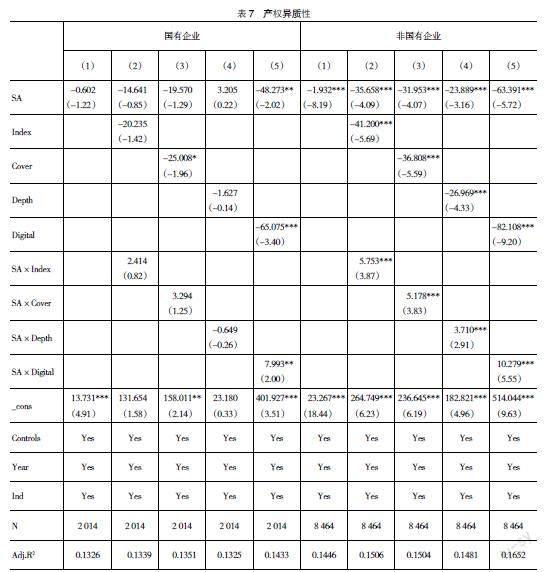

2.按照企业性质分组:国有企业、非国有企业(见表7)

国有企业由于企业本身的优势,在融资上面临的约束比较小,表7模型1的结果也印证了这一点,即相比于国有企业,非国有企业的融资约束对企业成长的影响更加明显。从模型2—模型4可以看出,数字普惠金融、覆盖广度、影响深度在1%的显著水平上有效缓解了融资约束对非国有企业成长的负向作用,而对于国有企业的影响不显著。原因可能在于非国有企业对于外在的资金支持会更加敏感,在资金使用上会更加高效,而国有企业本身的各方面资源要比非国有企业要有优势,因此对于数字金融的调节不是很明显。通过模型5可以看出,融资约束与数字化的交乘项在1%的水平上正向显著,这表明无论是国有企业还是非国有企业,数字化都能够有效地缓解融资约束问题,对企业十分有利。

五、结论与启示

(一)研究结论

本文以2017—2021年A股制造业企业作为研究对象,将融资约束对企业成长的影响作为主效应进行分析,加入外部变量数字金融及其分指标进行调节,通过实证研究,最终得出如下结论:首先,融资约束影响企业的投资、生产等行为,从而阻碍企业成长。不同规模的企业都面临这个问题。但从产权角度来看,由于非国有企业资源等方面不及国有企业,因此在融资方面的压力比较大。其次,数字金融尤其是数字化程度能够有效地缓解融资约束对企业成长的阻碍。从企业规模来看,大企业有更好的资金获得能力与资金利用能力,所以大企业对数字金融更加敏感。从产权性质来看,非国有企业的融资压力大,所以数字普惠金融对非国有企业更有效。

(二)研究建议

制造业的高质量发展是经济高质量发展的重中之重。融资困境是束缚制造业转型升级发展的重要因素。随着信息技术的发展,数字金融使资金需求者迎来了新的发展契机,通过对传统金融市场的重新洗牌,使得资金获得了更加高效的配置效率。因此,本文提出如下建议:

1.企业要加强资金规划,提升资金利用效率

资金是企业进行再发展的物质基础,企业要从内部资金规划和外部资金获取两方面入手。一方面,企业要对内部资金进行合理规划,提高资金的使用效率,避免资金的浪費,做好投资资金的储备。另一方面,企业要加强自身的数字建设。积极与数字平台展开合作,抓住平台带来的发展机会,提高资源的使用效率,提升企业对外部冲击的抵抗力,增强企业的发展韧性。

2.政府要搭建良好的发展平台

一方面,加强新基建建设,实施优惠的数字金融政策,扩大数字金融的覆盖度,深化数字金融的使用,使数字金融能够更好地为企业服务,提升数字经济对实体经济的服务能力,进而促进企业的高质量发展。另一方面,政府要加强对数字金融的监督管理,完善数字安全等方面的法律法规,维护金融稳定,为企业的资金发展营造一个良好的环境。

3.政府要对不同性质的企业“对症下药”

对中小企业和非国有企业要重点关注并发挥支持与引导作用,通过一定的财政支持、战略规划,缓解中小企业和非国有企业的发展困境,挖掘其发展潜力。同时,大企业虽然具有先天的竞争优势,但仍需政府为其发展保驾护航。在机遇与挑战并存的数字经济时代,政府要帮助大企业完成转型升级,提质增效,释放其发展活力,使其朝着高质量发展稳步迈进。

【参考文献】

[1] 李洁,张天顶,融资约束与中国制造业企业成长动态[J].产业经济研究,2016(2):62-73.

[2] HSU P,TIAN X,XU Y.Financial development and innovation:Cross-country evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[3] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[4] 王宏鸣,孙鹏博,郭慧芳.数字金融如何赋能企业数字化转型?——来自中国上市公司的经验证据[J].财经论丛,2022(10):3-13.

[5] 高霞,雷林兴,马芬芬.数字金融、融资约束与企业成长[J].财会通讯,2022(2):68-71.

[6] 马晶梅,赵雨薇,肖艳红,等.制度迎合视域下融资约束与企业创新决策[J].中国科技论坛,2022(3):101-108.

[7] YAO Y,FENG J,YANG Q.Impact of financing constraints on firm performance:moderating effect based on firm size[J/OL].Computational Intelligence and Neuroscience,2022,

[8] 孙阁斐.多元化经营、融资约束与流通企业投资效率——基于企业生命周期视角的实证分析[J].商业经济研究,2022(5):183-185.

[9] 张庆国,黄杏子.国有企业融资约束、全要素生产率与西部地区经济高质量发展[J].南开经济研究,2021(6):179-196.

[10] 李博勋.金融生态环境与商贸流通企业创新能力的相关性分析——基于融资约束视角[J].商业经济研究,2021(23):9-12.

[11] 于震,王肖梦,刘淼.中国上市企业融资约束成因研究[J].数量经济研究,2019,10(2):34-50.

[12] 李文秀,唐荣.融资约束、产业政策与本土企业出口行为——基于微观视角的理论与实证分析[J].中国软科学,2021(7):174-183.

[13] DONGHUA C,OLIVER Z L,FU X.Five-year plans,China finance and their consequences[J].China Journal of Accounting Research,2017,10(3):189-226.

[14] 熊鹏■,纪洋,朱孟楠.征信制度建设与企业融资约束[J].国际金融研究,2022(4):23-33.

[15] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25.

[16] 崔耕瑞.数字金融与产业高质量发展[J].西南民族大学学报(人文社会科学版),2022,43(2):136-144.

[17] LIU T,HU M,ELAHI E,et al.Digital finance and the quality of economic growth[J/OL].Frontiers in Environmental Science,2022.

[18] YAO L,YANG X.Can digital finance boost SME innovation by easing financing constraints?:Evidence from Chinese GEM-listed companies[J].Plos one,2022,17(3).

[19] 张晓燕,李金宝.数字普惠金融、融资约束与企业价值——基于中国2011—2018上市A股公司的经验数据[J].金融发展研究,2021(8):20-27.

[20] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[21] 郝丽花,方观富,黄瑜.数字金融与企业成长——来自中国工业企业的证据[J].经济研究参考,2022(2):72-87.

[22] WANG X,CHEN X.An empirical study on financing constraints of digital inclusive finance development on small and medium-sized technology-based enterprise[J].Kybernetes,2022.

[23] 宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[24] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

猜你喜欢

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

求是学刊(2016年6期)2017-01-07

现代商贸工业(2016年5期)2016-12-26

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29

中国市场(2016年24期)2016-07-06