迪士尼:100年够久,但还须争朝夕

2024-01-15 17:14陈锐

第一财经 2024年1期

陈锐

基业长青应该是所有公司的追求。这一意义上,美国娱乐业巨头迪士尼在刚刚过去的2023年算是实现了阶段性目标—这家以一只小老鼠的漫画形象赢得市场的公司迎来了自己的第100周年,成了真正意义上的“百年老店”。

能穿越周期、活得够久本身已是一种硬实力,但市场并不会因此给予企业豁免风险的特权。眼下,100岁的迪士尼正在经历又一个考验期:自2020年开始,公司就陷入了盈利难的泥沼。

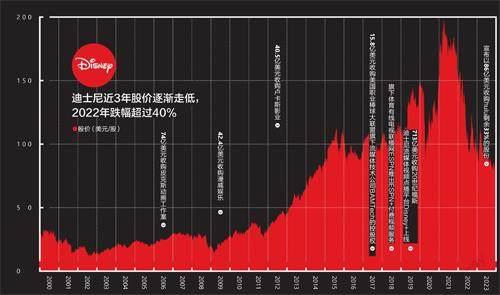

2018财年和2019财年是迪士尼的happyyear,净利润一度超过百亿美元,但2020年直接报告亏损28.6亿美元,是进入新世纪以来的首个亏损财年。疫情当然是显见的原因,暴发初期,受困于电影发行推迟或取消、主题乐园和度假区关闭、影院剧院停业,当年前3个月,迪士尼的股价跌去了42%,净利润率也从2 019财年的15.88%骤降至10年来的最低点-4.38%。

资料来源:迪士尼官网

2021年3月,因为前一年年底上线的流媒体点播平台Disney+订阅增长迅速,迪士尼股价一度涨至最高点—超过200美元。但好景并不长,流媒体后续增长乏力,公司股价随后在2022年又跌去44%,创下1975年以来的年度跌幅纪录。

最新的2023财年,尽管从业绩层面看有探底后初现回升之势,实现营收888.98亿美元,同比增长7%,不过23.54亿美元的净利润已不及10年前—欧美经济正逐渐从疫情中恢复,迪士尼却没能同步。

2023年也是罗伯特·艾格回归公司任职CEO的第一年。艾格在这一年两次到访了中国—11月前往香港迪士尼乐园,12月来到上海迪士尼乐园,分别为冰雪奇缘和疯狂动物城这两个新开园区站台,足见迪士尼对乐园业务的重视以及对两个新园区拉动2024年业绩的押注,毕竟乐园业务在2023年以3成营收贡献了近7成利润,仍是迪士尼业绩的压舱石。

罗伯特·艾格是迪士尼的传奇C EO,在2005年到2019年的任期内,他主导了上海迪士尼乐园的落地、Disney+的上线,和对漫威、皮克斯等一系列重要资产的收购,让迪士尼成为当之无愧的“IP帝国”。2020年艾格卸任时,迪士尼的市值相比15年前增长了4倍。

不过,迪士尼如今遭遇的困境已与之前完全不同。曾经让迪士尼风光无限的电影业务增长乏力,被寄予厚望的流媒体业务持续亏损,艾格上任后积极推进的业务重组、削减成本等策略目前收效也较为有限。

全新的数字时代正在开启娱乐内容产业的百年未有之大变局,艾格自己也公开表示,他发现迪士尼面临的挑战比预想的更大。

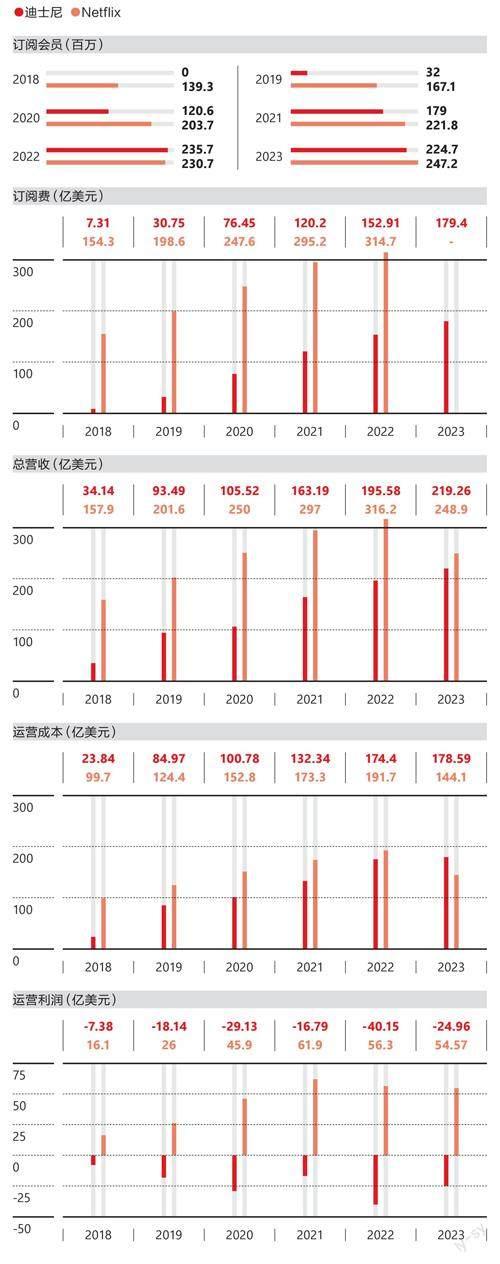

过去几年里,迪士尼最重要的策略是向流媒体转型。2022财年,迪士尼的流媒体业务营收达到195.58亿美元,首次超越了其有线网络业务。2023财年的流媒体业务营收增至219.26亿美元(含ESPN+),但运营亏损达到24.96亿美元—影视流媒体业务尚未为迪士尼创造利润。

迪士尼自2016年前后开始布局流媒体业务,先是收購了美国职业棒球大联盟旗下的流媒体技术公司BAMTech的控股权,为迪士尼的体育电视频道ESPN启动流媒体服务提供了基础。接着,迪士尼又与流媒体平台Hulu达成了独家版权协议,并宣布将在2019年终止与Netflix的发行协议。2017年,迪士尼开始准备收购20世纪福斯的部分资产,而这一收购计划的关键目的是为了拿下后者当时持有的流媒体平台Hulu 30%的股权,为将要上线的自营流媒体业务铺路。艾格曾在2019年接受采访时表示,如果不是决定朝流媒体方向发展,迪士尼不会做这笔交易。

经过一年多的磋商、竞购、不断加价和监管审核,迪士尼最终以远超20世纪福斯当时市值的713亿美元的价格完成收购,后又以14.3亿美元回购AT&T持有的Hulu股份,掌握了Hulu 67%的股权,成为其最大股东。

在2018年的业务结构调整中,迪士尼设立了独立的直面消费者和国际(D irect-to -Consumer and International,DTCI)部门,其中DTC指的就是流媒体业务。随着ESPN+和Disney+分别在2018年和2019年上线,迪士尼的流媒体业务布局基本完成,包含Disney+、ESPN+和Hulu三大板块,分别面向家庭用户、体育爱好者和一般成年观众。

Disney+的推出时机可以说是恰到好处。2019年11月上线后,2020年年初全球暴发新冠疫情,流媒体平台迎来需求高峰。Disney+在上线初期采取低价策略,基础订阅价格几乎仅是Netflix的一半,这为其快速打开了市场。更重要的是,迪士尼强大的IP矩阵让Disney+自带内容优势和粉丝基础。一年后,Disney+的订阅用户量就已接近1亿,而Netflix完成这个目标用了10年。

截至目前,Disney+已在全球超过100个国家或地区上线运行。在部分南亚和东南亚国家,Disney+整合了原20世纪福斯旗下的星空传媒(Star India)推出的流媒体服务Hotstar,推出Disney+ Hotstar。而Hulu和ESPN+的用户规模都相对有限,但它們在订阅费之外还能贡献一定的广告收入。

2022年,迪士尼旗下三大流媒体平台的订阅用户量合计达到2.36亿,超过了Netflix的2.31亿,一度成为市场热点。不过,新鲜期过后,Disney+出现营收增速放缓、订阅会员量下滑。从2022年第四季度开始,Disney+的订阅会员量就连续减少,直到2023年第三季度才有所回升。

数据来源:迪士尼财报 注:净利润率=归属于迪士尼的净利润/营收×100%

手握大量经典IP和海量的原创内容原本被视为Disney+的天然优势,但对流媒体平台而言,不断推出新的内容才能留存并吸引新用户。财报显示,2023财年,Disney+和Hulu的内容制作成本达到139.4亿美元,同比增长了16%。尽管迪士尼对流媒体的投入不断增加,近两年其运营成本已接近Netf lix,但从业绩表现上来看仍与Netflix有较大差距。2022年,Netflix的订阅费收入是迪士尼的两倍多,2023财年前9个月的营收则已经超过了迪士尼整个2023财年。

在利用现有内容的基础上,迪士尼还协调旗下的内容工作室投入Disney+原创内容的制作。Disney+上线时便同步推出了衍生自“星球大战”系列的原创剧集《曼达洛人》,此后又推出漫威超级英雄系列的《旺达幻视》《鹰眼》《月光骑士》等剧集,少量迪士尼电影也直接通过Disney+发行。迪士尼目前预计流媒体业务将在2024财年第四季度实现盈利。

迪士尼从追求用户增长转向追求盈利的一大策略就是提高单个用户的订阅价格。2023年10月,迪士尼将Disney+和Hulu的订阅价格都提高了3美元:无广告版Disney+的订阅价格从10.99美元提高至13.99美元—已是刚上线时的两倍;无广告版Hulu订阅价格从14.99美元提高至17.99美元。打击共享账户的行为也在迪士尼的计划中。

迪士尼还试图整合旗下的流媒体资源以提高利润率。2023年11月,迪士尼宣布将以86.1亿美元的价格收购康卡斯特持有的Hulu剩余33%的股份,实现完全控股,并计划进一步将Hulu整合到Disney+平台中。艾格认为这一策略可以增加用户黏度和广告机会,减少用户流失率并降低用户成本。

在2023年的业务架构调整中,艾格将体育业务独立设置为新的业务部门。尽管ESPN+在业务层面从DTC业务中被剥离,但它无疑是迪士尼流媒体业务的重要增长点。

近年来,许多体育赛事逐渐向流媒体转移。亚马逊的Prime Video于2021年获得了美国橄榄球联盟(NFL)2023年到2033年赛季每周四晚比赛的独家视频转播权;苹果则与美国职业足球大联盟(MLS)达成10年协议,用户可以通过Apple TV+观看MLS所有比赛;Netflix也在2023年首次尝试了体育直播,举办了一场“Netflix杯”高尔夫名人锦标赛。体育内容或将成为流媒体平台的下一个战场,拥有ESPN+的迪士尼在这一领域算是抢占了先机。

2023年11月,由迪士尼旗下漫威影业制作的《惊奇队长2》上映。截至12月18日,这部投资超过2.7亿美元的超级英雄电影在全球仅获得了约2亿美元的票房,成为“漫威电影宇宙”15年来33部作品中表现最差的一部。

折戟的不仅仅是漫威超级英雄系列,2023年,迪士尼出品的电影没有一部全球票房超过10亿美元。表现最好的《银河护卫队3》收获了8.45亿美元票房,但落后于华纳兄弟的《芭比》、环球影业的《超级马力欧兄弟大电影》和《奥本海默》—2023年,全球票房前三名中有两部是超级IP电影,然而以创造和运营IP著称的迪士尼未能跻身其中,这表明无论真人电影还是动画电影,迪士尼的策略都失灵 了。

电影是迪士尼起家的根本。1923年,华特·迪士尼兄弟正是凭借动画电影创立了迪士尼兄弟工作室,他们创造的米老鼠、唐老鸭、白雪公主、小熊维尼等经典卡通形象,奠定了迪士尼在电影业的地位。进入21世纪,迪士尼自制IP的创造力下降,但通过收购极大地充实了自己的内容库。重视故事内容的艾格在2005年到2019年担任CEO期间主导收购了皮克斯动画工作室、漫威娱乐、卢卡斯影业,以及20世纪福斯的大部分资产,将“总动员”系列、漫威超级英雄系列、“星球大战”系列、阿凡达等重要IP的版权纳入麾下。

如今迪士尼的影视业务很大程度上依赖这些收购来的内容,尤其是漫威的超级英雄系列电影。迪士尼票房排名前十的电影中有一半出自漫威,还有两部是卢卡斯影业的“星球大战”系列,迪士尼的“亲生作品”只有两部《冰雪奇缘》和一部《狮子王》。

数据来源:迪士尼财报、Netflix财报注:迪士尼2019年会员数仅含ESPN+;迪士尼2023财年流媒体运营成本和运营利润数据不包含ESPN+;Netflix 2023财年数据截至Q3。

近10年里,迪士尼盈利能力的巅峰出现在2018和2019年,净利润均超过100亿美元,2018年净利润率高达21.2%。正是在这两年,漫威的《黑豹》《复仇者联盟3:无限战争》《复仇者联盟4:终局之战》等大片相继上映,并取得了不俗的票房和口碑。2019年上映的《复仇者联盟4:终局之战》全球票房达到27.89亿美元,至今仍是迪士尼史上最卖座的电影,也是全球票房历史上的第二名,仅次于《阿凡達》。

但2 019 年也是漫威和迪士尼最后的辉煌。这一年,迪士尼在好莱坞五大电影公司中的市场份额约为1/3,遥遥领先于华纳兄弟、索尼影业、环球影业和派拉蒙影业。而随着漫威电影宇宙失灵,迪士尼的大片神话也基本破灭。近3年,迪士尼在好莱坞五大片厂中的市场份额持续下滑,从2019年的超过33%降至2023年不足18%,失去了领先地位。

漫威把自己的系列电影分为六个阶段,2019年之前的三个阶段统称为“无限传奇”,2021年之后的三个阶段被称为“多元宇宙传奇”。而正是从第四阶段开始,多数漫威电影都“翻车”了。除了观众对漫威超级英雄产生审美疲劳,更根本的问题在于内容创作—一方面,“多元宇宙”的设置让编剧不得不考虑影片之间的联动,影响了单部影片的创作发挥;另一方面,漫威亦投入流媒体Disney+的内容创作,这分散了创作团队的精力和注意力。艾格也承认,增加工作室的数量产出以补充流媒体平台内容的做法是“绝对的错误”。

迪士尼试图通过漫威作品实现流媒体平台用户与电影观众相互转化的期待也未能达成。相反,在流媒体平台过度曝光反而可能不利于电影的收入—观众如果不喜欢剧集的故事或角色,很有可能因此放弃去电影院看相关电影。

此外,2023年长达数月的好莱坞编剧和演员的双重罢工潮对迪士尼的冲击也不小。根据电影行业数据网站The Numbers的资料,有5部原定于2023年上映的迪士尼电影被取消,其中包括漫威和“星球大战”系列的电影。尽管美国编剧工会和美国演员工会分别在2023年9月和11月结束罢工行动,罢工带来的影响仍将持续一段时间。据不完全统计,已有约20部迪士尼电影的上映时间被推迟或直接从预定档期中被删除,其中包括《阿凡达3》《美国队长4》《复仇者联盟5》等大片。

The Numbers显示,目前迪士尼宣布定档2024年的电影有12部,其中皮克斯出品的《头脑特工队2》和漫威的《死侍3》或将成为2024年的票房指望,它们的前作票房都在8亿美元上下。新片之外,皮克斯出品的《心灵奇旅》《夏日友晴天》和《青春变形记》等3部旧作也将于2024年在北美院线上映—它们都是通过Disney+发行,未曾登上北美大银幕,当时作出这样的决定部分是由于新冠疫情的影响,但更重要的原因是前CEO查佩克在任期内着力发展流媒体的策略。迪士尼选择于2024年重新在院线发行这些影片,一方面可以填补罢工带来的作品空缺,再赚一笔票房收入;另一方面或许也代表着对查佩克时代决策的修正。

在2018年到2023年的短短5年里,迪士尼的CEO换了两轮,公司业务架构调整了3次。这5年正是迪士尼跨越疫情并转向流媒体的关键期,管理层与公司结构的频繁变动在一定程度上拖累了原本就不容易的转型进程。

2020年2月,查佩克被任命为CEO,但根据交接计划,一直到2021年年底,艾格仍将担任执行董事长并指导公司创意部门的工作。这意味着已经在迪士尼担任了15年CEO的艾格仍然掌握着公司的关键部门和权力,查佩克很难树立自己的权威,任期内的一系列决策失误和公关争议则让他逐渐失去董事会成员的信任,最终走向被解雇的结局。

在上个任期结束前,艾格在2018年调整过一次公司业务结构,开始着力推进流媒体业务。查佩克同样重视流媒体战略,但动作更为激进。上任后他将业务结构精简为媒体和娱乐(Disney Media and Entertainment Distribution,DMED),以及主题乐园、体验及产品(DisneyParks, Experience and Products,DPEP)两大板块,更具争议的是,他将DMED中的内容制作与分销发行分离,成立的新的分发部门由他的盟友卡里姆·丹尼尔(Kareem Daniel)领导,负责内容发行、广告销售、监督流媒体服务的运营,并承担财务盈亏。

数据来源:the numbers

查佩克表示此举旨在加速发展DTC业务,让内容创意部门专注创作,分发部门尽可能以最佳方式分发内容并实现商业化。然而,这实际上削弱了创作部门的权力。查佩克在迪士尼主题乐园经营策略的调整上也相当激进,他作出对主题乐园门票涨价的决策,并增加了许多额外的付费服务,这让迪士尼乐园的游客人均消费有所提高,但口碑大幅下滑。

除了战略决策激进,查佩克对争议性问题也处理失当。2022年,佛罗里达州通过一项“家长教育权利法案”,禁止在从幼儿园到小学三年级的课堂上讨论性取向、LGBTQ+群体权利等内容,查佩克最初对此表示沉默,这引发了员工的批评和抗议,当他表示反对后佛罗里达州政府取消了对迪士尼的税收优惠。

2022财年并不理想的财务数据成了压垮骆驼的最后一根稻草,当年年度净利润率仅为3.8%,远不及艾格在上一任期内的水平。而查佩克大力投入的流媒体业务收获的是巨额亏损,超过40亿美元,是上一财年的两倍多。财报发布第二天,迪士尼股价暴跌13.2%,又过了11天,查佩克就收到了解雇通知。

数据来源:the numbers

2023年回归后,艾格立刻调整了查佩克任期内的一系列决策。他将公司业务重组为娱乐、体验和体育三大板块,同时特别强调各业务部门的领导对内容创意、分销、营销、财务等全面承担责任,将权力重新集中并交还给内容创意部门。他亦调整了迪士尼乐园的收费策略,并宣布削减55亿美元的成本、裁员7000人。

从2023财年的数据看,艾格回归一年后暂时未能全面扭转迪士尼的颓势。不过,艾格对未来表示乐观,他提出了4个关键的建设机遇—实现流媒体业务显著且持续的盈利能力、将ESPN建设成卓越的数字体育平台、提高电影工作室的产量和经济效益、推动体验业务的增长。但目前看来,除了体验业务,其他目标并不容易实现。

重资产投入的主题乐园仍是迪士尼最赚钱的业务。随着疫情防控结束,上海迪士尼乐园全面恢复,运营时间从2022年的37周重回52周,迪士尼体验业务的整体营收也显著回升,2023财年达到325.49亿美元,占迪士尼总营收的36%,并贡献了近7成的运营利润。同时,香港迪士尼乐园的“冰雪奇缘”主题园区和上海迪士尼乐园的“疯狂动物城”主题园区相继开放,艾格亦透露相关电影的续作正在开发。迪士尼还宣布未来10年内将投资600亿美元继续扩大体验业务,主题乐园这一“关键的增长引擎”预计将保持稳定发挥。

2022年重返迪士尼时,艾格原定只担任两年CEO,而2023年7月,迪士尼将艾格的合同又延长到了2026年年底。可是就算艾格最终改变了局面,一家公司过度倚赖一个领导者何尝不是一种风险?

猜你喜欢

乐府新声(2021年1期)2021-05-21

猪业科学(2021年3期)2021-05-21

玩具世界(2019年4期)2019-11-25

玩具世界(2019年6期)2019-05-21

电影故事(2016年5期)2016-06-15

Coco薇(2016年5期)2016-06-03

机电信息(2015年8期)2015-02-27

小小说月刊·下半月(2013年10期)2013-05-14