高质量发展、数字化转型与企业风险承担

2024-01-26 13:56刘丽娜张盼盼

会计之友 2024年3期

刘丽娜 张盼盼

【摘 要】 随着新一轮科技革命浪潮我国经济迈入高质量发展新阶段。对制造业企业而言,如何把握发展机遇成为制胜的关键。文章基于2012—2020年A股上市制造业公司数据,通过构建数字化转型准自然实验,实证检验数字化转型对企业风险承担的影响。研究发现:首先,数字化转型会正向影响企业风险承担水平,并且这种影响是可持续且稳健的。其次,通过调节效应检验发现,数字化转型对风险承担的驱动作用在高质量发展水平较高的企业更显著。最后,数字化转型对企业风险承担的积极影响在管理者过度自信程度高的企业、非国有企业和大规模企业中效果更为显著。研究结果对高质量发展新阶段数字化转型增强制造业企业竞争力具有一定的现实意义。

【关键词】 数字化转型; 制造业企业; 企业风险承担; 高质量发展

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0042-08

一、引言

企业风险承担水平代表着企业进行投资决策的风险偏好,是企业保持较强竞争力、提升企业价值的关键,企业风险承担水平越高,其研发投入和创新积极性越高,越容易实现自身发展[ 1 ]。然而,制造业作为实体经济的重中之重,“大而不强”问题突出,在自主创新、资源配置效率等方面与世界先进水平还存在一定差距。若想解决制造业“大而不强”问题,提高风险承担水平最为关键。由此,如何提高制造业风险承担水平成为理论界和实务界关注的重点。

数字时代已经来临,我国为把握发展机遇,不断出台数字化转型相关政策。“十四五”规划明确提出,要快速推进数字化发展,推动数字经济与实体经济深度融合。2022年的政府工作报告首次以“单独成段”的方式对数字经济进行了表述。二十大报告明确提出,要加快推进数字产业化和产业数字化,促进数字经济和实体经济深度融合。由此可见,新时代制造业智能化、数字化是大势所趋,而数字化转型能否提高企业风险承担水平也就成为研究问题之一。

十九大提出中国经济已经迈入高质量发展新阶段,二十大提出坚持以高质量发展为主题,把发展经济的着力点放在实体经济上,加快建设制造强国。可以说,高质量发展已经成为政策的核心要求,贯穿于经济工作的方方面面。在此背景下,制造业将经济增长方式转向高质量、高效率发展。但高质量发展水平越高,企业的研发投入和资本性投入越多[ 2 ],将导致企业风险和不确定性增强,限制了企业管理者投资的风险水平选择。数字技术可以作为战略资源管理制造企业的风险,建立企业弹性,从而更有效地管理风险和危机[ 3 ],缓解管理者进行风险决策的限制,使管理者愿意承担更高的风险水平。而高质量发展水平较低的企业,由于本身的冒险与创新意识不强,即使进行数字化变革,也很难发挥数字化转型对企业风险承担水平的驱动作用。

那么,数字化转型是否可以直接提高企业风险承担水平?数字化转型对风险承担的驱动作用是否在高质量发展水平较高的企业更显著?这是主要研究问题。

鉴于此,本文以2012—2020年A股上市制造业公司为研究对象,首先建立了制造业企业数字化转型与企业风险承担的准自然实验,探究数字化转型对企业风险承担水平的影响;其次通过分组回归检验分析数字化转型对风险承担的驱动作用是否在高质量发展水平较高的企业更显著;最后进一步研究了管理者过度自信差异、不同产权性质和企业规模下,数字化转型对企业风险承担的调节作用。

二、文献回顾

(一)企业风险承担影响因素的研究

影响企业风险承担的因素很多。从企业外部看,主要包括法律制度[ 4 ]、投资者保护[ 5 ]、债权人保护[ 6 ]、社会文化[ 7 ]、国家政策[ 8 ]等;从企业内部看,主要包括企业特征[ 9 ]、内部治理[ 10 ]、股权结构[ 11 ]、高管特征[ 12 ]等。值得一提的是,现有学者分别从宏观与微观的角度研究数字经济对企业风险承担的影响。例如,将数字经济作为外部宏观条件研究对企业承担风险能力的促进作用[ 13 ],而在微观背景下研究企业数字化转型对企业风险承担水平的影响和影响机制[ 14 ]。

(二)企业数字化转型经济后果的研究

数字化转型的研究大多集中于企业创新、生产效率、企业绩效、企业融资活动等方面。数字化转型确实是一个提高公司创新的机会[ 15 ]。数字化转型改变了企业的商业模式,产生了新的营销渠道与方式,从而提高企业绩效[ 16 ];数字化转型可以提高企业敏捷性,从而提升企业生产效率[ 17 ];数字化转型可以降低企业融资成本[ 18 ],从而提升股票流动性[ 19 ]等。

综上所述,本研究的主要贡献在于:第一,数字化转型的相关研究近年才兴起,实证研究尚未达成共识,本文通过手工收集数据构建数字化虚拟变量,建立制造业企业数字化转型与企业风险承担的准自然实验,丰富了数字化转型的实证研究,并通过调节作用考察了数字化转型对企业风险承担的异质性影响。第二,将企业高质量发展引入了数字化转型与企业风险承担关系的研究中,通过调节作用考察数字化转型对风险承担的驱动作用在高质量发展水平较高的企业是否更显著,丰富了有关数字化转型经济后果的研究。

三、理论分析与研究假设

数字化转型对企业影响深刻,涉及利用数字技术重构企业产品、运营、营销等。企业数字化转型下产生了一种新型产品适应性创新思维[ 15 ],该思维同时具有创造性破坏与创造性积累的特征。具体而言:企业应用数字技术获取各种数据分析产品市场,认知发现新的創新机会,促进创造性破坏的产品创新;由于数据驱动的企业与用户的互动模式是动态的,使得企业不断按照新获取的用户数据持续改进创新活动,以此促进创造性积累的产品创新,从而提高产品灵活性与多样性[ 15 ]。企业通过数字赋能将实现产品生产方式从大规模生产向大规模定制的转变[ 20 ],新的产品生产制造方式与企业产品适应性创新思维相结合,共同促进产品生产创新。数字化转型下的新型生产思维与新型生产方式相适应,改变了过去依靠经验进行产品生产的模式,通过精准分析用户需求提高了企业生产和改进产品的主动性,用户需求数据的迭代性又促进产品不断改进优化。高质量的产品为企业带来的收益将大大提升企业提高风险承担的主动性。

数字化转型为企业运营管理打开了新的大门。三维(3D)打印技术的可制造性与灵活性加快了新产品的上市速度并降低了前期生产成本[ 21 ],而较低的前期成本可以减少达到盈亏平衡点的销售额,加之新产品上市速度的加快,更有利于企业把握市场机会,较快获得市场反馈,从而进行调整。物联网技术的应用对企业信息的完整性、质量和及时性产生了巨大影响,使得企业的成本管理趋于全面、高效、便捷、系统,能够从全局视角最大限度减少资源浪费[ 22 ]。利用人工智能技术,数据丰富的环境可以让管理者发现运营过程中未知的关系,这种发现可以减少缺陷和运营时间,以及推动其他关键性能指标的持续改进,大大提高运营过程中的效率[ 23 ]。优化后的运营管理降低了企业经营风险,使得企业更愿意选择较高的风险承担水平。

利用数字技术,企业可以追踪消费者的消费行为,分析消费者偏好,使得企业营销精准化,提高绩效[ 16 ]。线上+线下的复合销售模式为消费者提供了更便捷的购物体验,更有利于吸引消费者实施购买行为,从而提高企业绩效,而绩效的提升意味着企业会获得更丰富的资金以及其他资源,将提高企业抵御风险的能力,进一步缓解资源对风险决策的限制。

综上,提出如下研究假设:

H1:制造业企业进行数字化转型可以驱动提高企业风险承担水平。

制造企业作为微观主体,高质量发展要求企业从重数量规模的相对低质量发展范式向提质增效的高质量发展范式转变[ 24 ]。高质量发展水平越高的企业越能突破制造业存在的高速发展惯性思维,摆脱资源投入形成的惰性,且对转型发展有更充分的理性预期判断和高级要素禀赋运筹的准备,由此可以更好地实现发展范式转变,而发展范式的转变对企业资本性投入活动产生正向影响[ 2 ]。自主创新能力是制造企业加快高质量发展的重要驱动力,技术创新能力不足将会制约企业高质量发展。为了实现更高质量的发展水平,持续有效的研发投入具有必要性[ 2 ]。而高质量发展水平较低的企业,冒险与创新意识不强,对转型发展认识不到位,即使进行数字化变革,也很难发挥数字化转型对企业风险承担水平的驱动作用,将一定程度上影响企业科技创新和投资。

因此,更高高质量发展水平意味着更高资本性投入与研发投入,同样也意味着风险和不确定性的增加,限制了企业管理者对风险水平的决策,而数字技术可以作为战略资源优化企业风险管理。数字技术的引入能够使企业在不同阶段缓解风险,并建立企业弹性,从而更有效地管理风险和危机[ 3 ]。例如,大数据技术的引入提高了风险缓解能力。原因如下:从各种渠道引入的数据对识别风险、评估风险、模拟风险场景、减少不确定性以及设计风险缓解方法有很大的影响;人工智能算法可以提高企业的分析能力,帮助企业更好地了解风险的影响;引入自动化缓解与管理风险,可对不断变化的外部环境做出快速反应,增强企业弹性。因此,优化风险管理,对企业的可持续性有积极的影响,可以缓解更高高质量发展水平下投入增加带来的不确定性对管理者决策的限制,使得管理者愿意承担更高的风险水平。

由此,提出以下假设:

H2:高质量发展水平较高的企业,数字化转型对企业风险承担水平的驱动效应更强。

四、研究设计

(一)样本选择与数据来源

本文选取2012—2020年中国沪深A股上市制造业企业为研究对象,并对数据进行了如下处理:(1)仅保留2012—2020年内所有上市制造业企业观测值;(2)剔除数据缺失样本。经上述处理后,得到10 944个年度—企业观测值。此外,对连续变量按前后1%进行了Winsorize缩尾处理。除数字化虚拟变量为手工收集所得外,其余变量数据来源于国泰安数据库(CSMAR)。

(二)变量设定

1.被解释变量:企业风险承担水平(Risk)

参照相关文献[ 5 ],选用企业盈利波动性衡量企业风险承担水平。具体包括两种方法:一是观察期内经行业均值调整后的企业总资产收益率的波动性(Risk1);二是观察期内经行业均值调整的总资产收益率的极差(Risk2)。计算公式如下:

2.解释变量:数字化虚拟变量(Post)

关于数字化转型的衡量指标,大多选择建立指数体系。由于量化数据存在缺失的情况,所构建指标体系不能包含所有制造业企业,因此,本文通过手工收集,参考建立指数体系所使用的关键词,将所有制造业企业2012—2020年年度财务报告中提到与数字化转型相关关键词的企业定义为数字化转型企业。首次提到与数字化转型相关关键词的那一年定义为转型开始年度,若企业年度变量大于转型开始年度,数字化虚拟变量为1,否则为0。

3.调节变量:企业高质量发展(TFP)

采用全要素生产率衡量企业高质量发展。参考相关学者[ 25 ]的研究,采用经过ACF调整后的OP法估算全要素生产率。

4.控制变量

参考相关学者[ 13 ]的研究,选择表1中的控制变量。

(三)模型设定

由于制造业企业开始进行数字化转型的时间不同,传统DID模型无法满足扩容性特点,参考相关学者[ 26 ]的研究,构建控制個体与时间效应的多期DID模型,研究企业选择数字化转型对企业风险承担水平的影响效应,具体如式(3)所示。

Riskit=?茁0+?茁1Postit+?酌Controlsit+?滋i+?啄t+?着it (3)

其中,Riskit表示企业风险承担水平,i和t分别表示个体与时间。Postit是数字化虚拟变量,含义为企业i在第t年是否进行了数字化转型,若进行了数字化转型为1,否则为0。Controlsit为一组控制变量,?着it是随机扰动项。式(3)同时考虑了个体固定效应和时间固定效应,克服了传统回归模型的偏误,以确保结果的稳健性。

五、实证结果与分析

(一)描述性分析

表2为主要变量的描述性统计结果。Risk1的均值为0.031,最小值为0.000,最大值为0.441,表明制造业企业风险承担水平存在较大差异。Risk2的均值为0.059,最小值为0.000,最大值为0.866,同样表明制造业企业风险承担水平存在较大差异。TFP的均值为11.261,最小值为8.039,最大值为14.437,表明制造业企业高质量发展程度有较大差异。

(二)数字化转型时间分布情况

表3为企业数字化转型起始年度的时间分布情况。从中可以看出:第一,数字化转型企业数基本逐年上升,且2014年增长率最高。第二,到2020年,数字化企业数已经超过样本企业的一多半,但仍有三成多企业未开始实施数字化转型。

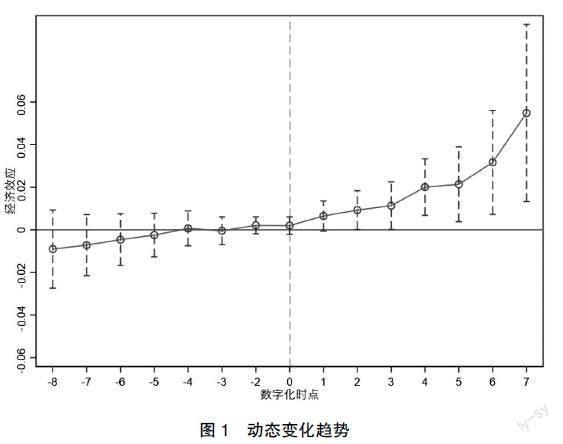

(三)平行趋势检验与动态检验

采用DID方法进行评估的重要假设是平行趋势检验。本文通过事件分析法进行平行趋势检验和动态检验,具体如式(4)所示。其中,n是距离企业开始数字化转型时间的年份数量,birthyeari是企业i进行数字化转型的年份。当t-birthyeari=n时,It-birthyeari-nit 取值为1,否则取0。

表4报告了回归结果。可以看出在数字化转型之前,回归系数?子n均未通过显著性检验,而在进行数字化转型之后,?子n均通过显著性检验。由此可以得出结论,数字化转型满足平行趋势假设。图1具体刻画了数字化转型前后企业风险承担水平的动态变化趋势。回归系数?子n在数字化转型后通过了显著性检验,说明企业在进行数字化转型滞后一期发挥了作用,存在时滞。随着转型实施,回归系数的大小和显著性水平均提升,说明进行数字化转型的企业与没有进行数字化转型的企业风险承担水平差距在逐步拉大。

(四)回归结果分析

1.数字化转型对企业风险承担水平的影响

为回答制造业企业数字化转型是否对企业风险承担水平产生影响这一问题,将企业进行数字化变革作为外生冲击,对两者关系进行检验,回归结果如表5所示。表5列(1)中,以Risk1为被解释变量时,数字化虚拟变量的系数在5%水平下显著为正,回归结果证实了H1,即制造业企业进行数字化转型可驱动提高企业风险承担水平。

2.数字化转型对企业风险承担水平的机制检验

为验证数字化转型与企业风险承担的关系在高质量发展水平较高的企业中更显著这一假设是否成立,本文按照高质量发展水平进行分组检验,依据TFP的中位数分成高质量发展水平较高组和高质量发展水平较低组。表5列(2)中,以Risk1为被解释变量时,数字化虚拟变量的系数在5%水平下显著为正;表5列(3)中,以Risk1为被解释变量时,数字化虚拟变量的系数不显著。基于上述分析结果可以得出,数字化转型对风险承担水平的提高作用在高质量发展水平较高的企业中更显著这一假设成立。

六、进一步分析

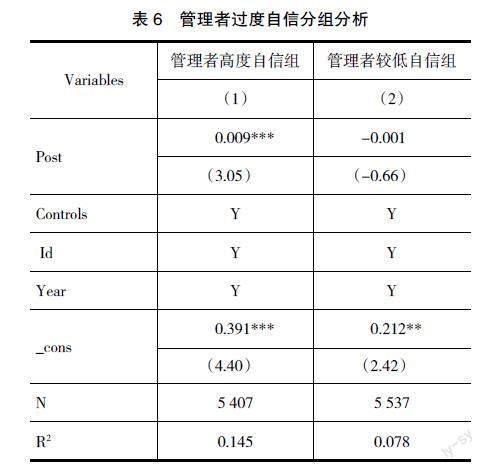

(一)管理者过度自信的异质性

企业进行数字化转型会面临诸多阻碍因素,高管抗性便是其中之一。具体来讲,管理者习惯于现有的管理模式和公司制度,加之数字化转型本身具有困难性,高管在企业进行数字化转型过程中具有一定的心理抗性。然而,过度自信会缓解数字化转型过程中的心理抗性,且过度自信的管理者更具有挑战精神,他们更愿意选择高风险高收益的项目,从而提高风险承担水平[ 12 ]。

按照管理者过度自信(OC)的中位数将制造业企业划分成管理者高度自信组与管理者较低自信组,结果如表6所示。可见数字化转型对管理者高度自信组有显著正向影响,而对管理者较低自信组影响效果不显著。

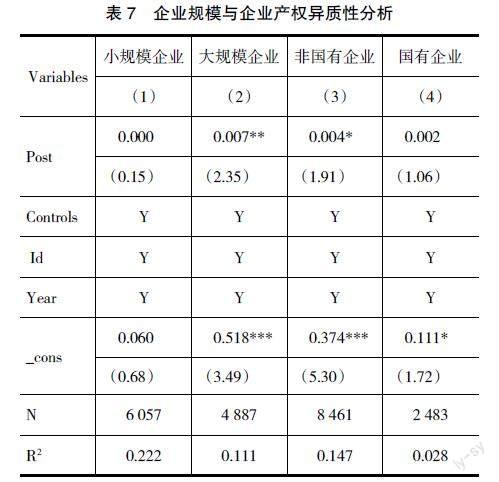

(二)企业规模与企业产权的异质性

根据制造业企业的规模差异,按照企业规模的中位数对企业进行划分,回归结果如表7列(1)、列(2)所示。可见数字化转型对大规模制造业有显著正向影响,而对小规模企业的影响不显著。原因可能在于大规模制造业企业拥有更多的资源与更强的能力,面对数字化浪潮,它们更愿意并且有能力实现数字化转型,从而提高企业风险承担水平;小规模制造业企业受资源约束的影响,面对经营风险,管理者往往不愿意提高企业风险承担水平,从而影响企业的可持续发展。

根據企业产权性质,将企业划分成国有企业与非国有企业,回归结果如表7列(3)、列(4)所示。可见数字化转型对非国有企业有显著正向影响,而对国有企业的影响不显著。原因可能在于相较国有企业,非国有企业管理层有足够高的利益激励,且非国有企业的战略目标较多考虑高额的自身利益,因此非国有企业更有意愿进行数字化转型,以提高其风险承担水平,实现“险中求胜”。

(三)稳健性检验

1.PSM-DID检验

为了规避选择性偏误带来的内生性问题,进一步通过PSM-DID方法检验制造业企业数字化转型对风险承担水平的影响。经过处理后的回归结果与基准回归结果基本一致,说明制造业企业进行数字化转型会提高企业风险承担水平,且回归结果是稳健的。

2.更换风险承担水平的测度

参考以往文献[ 11 ]采用净资产收益率作为企业风险承担水平的代理变量,以3年为观察期计算净资产收益率的波动率(Risk3)和极差(Risk4),重新估计模型,结果与基准回归结果一致。因此,企业进行数字化转型促进企业风险承担水平提高的结论是稳健的。限于篇幅,未报告稳健性检验结果。

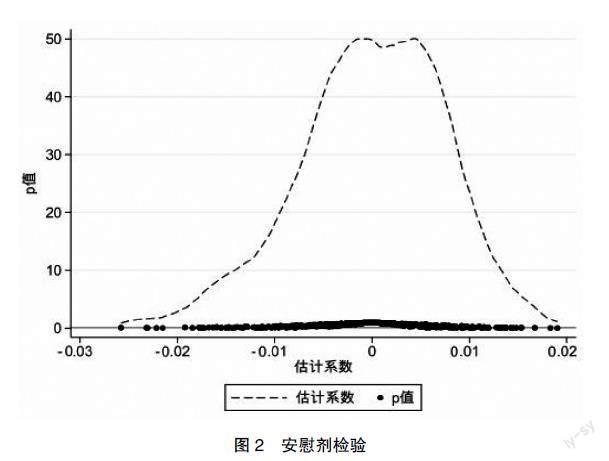

3.安慰剂检验

通过自助抽样在全样本中随机分配实验组,重复随机过程500次,绘制了回归系数估计值的概率密度分布和p值的散点分布,如图2所示。可以看出估计系数大都集中在0点附近,估计值的p值大多大于0.1,即在10%的水平下不显著,说明回归结果不太可能是偶然得到的,也即制造业企业数字化转型提高企业风险承担水平不太可能受其他随机性因素的影响。

七、结论与政策建议

本文基于2012—2020年中国制造业微观企业数据,构建了数字化转型准自然实验,系统考察了数字化转型对企业风险承担水平的影响。结果表明:第一,数字化转型显著提高了企业风险承担水平;第二,数字化转型对风险承担的驱动作用在高质量发展水平较高的企业更显著;第三,数字化转型对企业风险承担的积极影响在管理者高自信企业、非国有企业、大规模企业中更显著。基于上述研究结论,提出如下政策建議。

企业层面:第一,企业应正确认识数字化转型发挥的作用。新一轮科技革命浪潮中企业应积极求变,根据自身特点选择合适的转型方案。企业要充分运用好转型带来的优势,在不影响持续经营的前提下,合理管控风险,选择更具有发展潜力与竞争力较强的项目。第二,企业应顺应高质量发展新阶段的要求,提高冒险和创新意识,加大科技创新力度,实现创新驱动发展,提高高质量发展水平,更大限度地发挥数字化转型对企业风险承担水平的驱动作用,破解制造业“大而不强”问题。第三,企业应认识到管理者过度自信的积极作用,在高管聘任决策中不要回避具有过度自信特征的管理者,从承担风险性投资项目的角度看,企业应根据自身的实际情况,适时适当选择一些具有过度自信特征的管理者。

政府层面:第一,政府可制定各种政策来加速制造业企业进行数字化转型。根据国家政策,因地制宜,制定推行更加适应当地情况的政策。第二,考虑到不同规模和不同所有权结构企业的特点,政府管理部门可设计激励机制,以促进中小规模企业与国有企业积极实施数字化转型,尽力获取数字化转型对企业风险承担水平的正效用。

【参考文献】

[1] HILARY G,HUI K W.Does religion matter in corporate decision making in America?[J].Journal of Financial Economics,2009,93(3):455-473.

[2] 郑明波. 经济波动对企业研发投入的影响:来自中国上市公司的证据[J].江西财经大学学报,2019(5):104-117.

[3] RODRIGUEZ-ESPINDOLA O,CHOWDHURY S,DEY P K,et al.Analysis of the adoption of emergent technologies for risk management in the era of digital manufacturing[J].Technological Forecasting and Social Change,2022,178(5):1-25.

[4] 叶德珠,胡梦珂.宗教传统、法治化进程与企业风险承担[J].财经问题研究,2017,402(5):95-103.

[5] JOHN K,LITOV L,YEUNG B.Corporate governance and risk-taking[J].The Journal of Finance,2008(4): 1679-1728.

[6] ACHARYA V V,AMIHUD Y,LITOV L.Creditor rights and corporate risk-taking[J]. Journal of Financial Economics,2011,102(1):150-166.

[7] 张敏,童丽静,许浩然.社会网络与企业风险承担:基于我国上市公司的经验证据[J].管理世界,2015,266(11):161-175.

[8] ALEXANDER L,LIANDONG Z,LUO Z.Sharing risk with the government:how taxes affect corporate risk taking[J].Journal of Accounting Research,2017,55(3):669-707.

[9] 王凤荣,郑志全,慕庆宇.僵尸企业如何影响正常企业风险承担:中国制造业上市公司的实证研究[J].经济管理,2019,41(10):37-53.

[10] 卜君,孙光国.董事与经理兼任对企业风险承担水平的影响:基于高管激励的视角[J].改革,2020,320(10): 141-157.

[11] FACCIO M,MARCHICA M T,MURA R.Large shareholder diversification and corporate risk-taking[J].Review of Financial Studies,2011,24(11):3601- 3641.

[12] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,391(1):149-163.

[13] 陈小辉,张红伟.数字经济如何影响企业风险承担水平[J].经济管理,2021,43(5):93-108.

[14] 黄大禹,谢获宝,邹梦婷,等.数字化转型对企业风险承担水平的影响:作用机制与影响渠道[J].科技进步与对策,2023(11):1-10.

[15] 肖静华,谢康,吴瑶.数据驱动的产品适应性创新:数字经济的创新逻辑(一)[J].北京交通大学学报(社会科学版),2020,19(1):7-18.

[16] MATARAZZO M,PENCO L,PROFUMO G,et al. Digital transformation and customer value creation in made in Italy SMEs:a dynamic capabilities perspective[J].Journal of Business Research,2021,123:642-656.

[17] BAUER W,MMERLE H,SCHLUND S,et al.Transforming to a hyper-connected society and economy towards an "industry 4.0"[J].Procedia Manufacturing,2015(3):417-424.

[18] 車德欣,戴美媛,吴非.企业数字化转型对融资成本的影响与机制研究[J].金融监管研究,2021(12):56-74.

[19] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界, 2021,37(7):130-144.

[20] 周文辉,王鹏程,杨苗. 数字化赋能促进大规模定制技术创新[J].科学学研究,2018,36(8):1516-1523.

[21] OLSEN T L,TOMLIN B.Industry 4.0:opportunities and challenges for operations management[J].Manufacturing and Service Operations Management,2020,22(1):113-122.

[22] SIMCHI-LEVI D,ZHAO Y.The value of information sharing in a two-stage supply chain with production capacity constraints:the infinite horizon case[J].Naval Research Longistics,2003,50(8):888-916.

[23] PHILIPP G,ALBRECHT F.Data-driven operations management:organizational implications of the digital transformation in industrial practice[J].Production Planning & Control,2017,28(16):1332-1343.

[24] 赵爱英,牛晓霞,沈子兰.我国制造业高质量发展的难点及其路径[J].西安财经大学学报,2020,33(6):49-57.

[25] ACERBERG D,CAVES K,FRAZER G.Identification properties of recent production function estimators[J].Econometrica,2015,83(6):2411-2451.

[26] BECK T,LEVINE R,LEVKOV A.Big bad banks? The winners and losers from bank deregulation in the United States[J].The Journal of Finance,2010,65(6):1637-1667.

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

出版广角(2016年22期)2017-01-17

现代商贸工业(2016年11期)2016-12-26

现代企业文化·理论版(2016年20期)2016-12-20

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

新闻世界(2016年2期)2016-05-18

中国市场(2016年7期)2016-03-07