ESG漂绿、企业价值和基金持股

2024-02-03 07:48江凯

商展经济 2024年3期

江凯

(合肥工业大学管理学院 安徽合肥 230009)

1 引言

为全面贯彻落实新时代新发展理念,进一步提高上市公司的信息披露质量,国内上市公司逐步践行ESG报告披露机制。企业ESG报告通过增加和量化披露内部信息进而向社会公众展示企业的环境问题、内部治理和社会责任履行状况,实现企业价值增长。《中国上市公司ESG行动报告(2022—2023)》显示,截至2023年6月,已有1738家A股上市公司披露了ESG报告,披露率达33.28%,国企的披露率远高于民营企业,不同行业的披露状况也有所差异。

ESG报告披露企业数量逐步增多,表明上市企业期望通过披露相关信息来获得资本市场青睐,但相关披露质量无法被直接证实,且一般民众缺乏相关知识体系来识别信息质量,导致信息的传递和识别存在一定的壁垒。ESG评分打通了这种壁垒,不同金融中介机构根据自身搭建的评级体系,综合企业在环境(E)、社会(S)和治理(G)方面的表现,为企业ESG实际表现进行打分。为了迎合更好的机构持股偏好,获得正面市场表现,企业开始不断增加报告的内容、图画、数字,以表明自身优异的ESG表现。出于高竞争压力环境、融资成本和政府监管等原因,企业会在披露的ESG信息中夸大绿色事迹或出具其他不实信息,这就形成了ESG“漂绿”。企业ESG漂绿的意愿更多是提高企业品牌形象,获得投资机构持股偏好,实现更好的市场表现,进而提高企业价值。为了探讨企业的ESG漂绿实质是否会影响企业价值,本文以A股相关企业作为样本,探讨企业ESG漂绿得分与企业价值的实际关联。

2 文献综述与研究假设

目前对于漂绿与企业价值的研究相对较少,且关系不明确。Lucia Gatti研究发现,漂绿对投资者投资意愿的负面影响比企业其他不当行为的影响都要大。相较选择性披露信息或转移注意力的漂绿方式,投资者更不愿意投资那些实施伪造和欺骗性操作漂绿行为的公司。如果企业承认自己的绿色投资行为是出于经济动机而非环境动机,就可以有效减少投资者的漂绿怀疑。但是,由于存在信息不对称,利益相关者和公众很难评估公司的ESG行为,进而难以识别企业的漂绿行为。公司为了获得投资者信赖,倾向于迎合利益相关者的需求。如果无法准确识别企业ESG报告中是否存在欺骗性披露相关信息,利益相关者就会根据现有信息评价,并认可企业的ESG表现。基于此,本文提出以下假设:

假设1:ESG漂绿能够促进企业价值提高。

基金机构投资公司的动机主要是信赖公司的长远发展能力,通过入股公司获得股利收益和长远的股票增值收益。一方面,基金机构作为股东,可以有效监督企业战略行为,抑制企业漂绿意向;另一方面,基金持股是对企业未来发展能力的肯定。相较散户而言,基金机构拥有专业的分析能力,他们广泛收集ESG信息与数据,进而识别出优秀的可投资企业。散户由于缺乏相应的识别能力,抗风险能力较弱,依赖基金机构的战略决策做出投资选择,可有效降低其他投资者的信息识别成本,促进企业价值提高。在企业出现ESG漂绿行为时,可以及时干预,这种信号可有效引导投资者回归理性,进而抑制ESG漂绿对企业价值的促进作用。基于此,本文提出以下假设:

假设2:基金持股可以通过抑制ESG漂绿行为,弱化ESG漂绿对企业价值的促进作用。

3 研究设计

3.1 样本选择及数据来源

本文以2012—2021年A股上市公司为研究样本,剔除金融企业、ST企业,将ESG评级分数和其他变量缺失的企业剔除,最终确定5290个观测值。本文未对变量做缩尾处理,并将数据极端值也纳入研究范围。ESG漂绿指数的数据来源于彭博评级和华证评级,其他数据均来自CSMAR和CNRDS数据库。

3.2 变量定义

3.2.1 被解释变量

本文的被解释变量是企业价值。现有研究主要采用托宾Q值量化企业价值,因此本文同样采用托宾Q值表示企业价值。

3.2.2 解释变量

本文的解释变量为ESG漂绿指数,参考Zhang(2022)和Hu等(2023)的研究构建ESG漂绿指数。彭博ESG评分更多以企业ESG信息披露数量作为主要评分依据,本文将其作为ESG披露数量得分(ESGdisclosure);华证ESG评分以ESG报告披露的核心内涵和发展经验为基础,结合国内市场的实际情况构建动态评分体系,能更真实地体现A股企业的ESG绩效,并将其作为ESG表现得分(ESGraiting)。将两个评分代入公式(1)计算ESG漂绿指数,其中华证ESG评级按照C至AAA九个评级结果对应赋值为1~9。

ESG漂绿指数根据正负可划分为2个维度。当指数为正时,表示企业披露数量得分的相对地位高于其实际表现得分的地位,表明企业存在漂绿迹象;当指数为负时,表明企业ESG实际表现高于披露数量得分,体现出企业的高披露质量。

3.2.3 控制变量

本文的控制变量包括资产负债率、每股基本收益、股权集中度、加权平均净资产收益率、两职合一,变量定义如表1所示。

表1 变量定义表

3.3 描述性统计

本文相关变量的描述性统计如表2所示。由表2可知,被解释变量托宾Q值的样本差距较大,极差达到20.659,平均值为1.829,表明整体的企业市值高于其账面价值。核心解释变量ESG漂绿指数平均值为1.512,样本整体波动较大,大部分企业都出现了漂绿倾向,最高达到5.982。

表2 描述性统计

3.4 模型

为验证企业ESG漂绿对企业价值的影响,本文构建以下模型:

式(2)中:下标i和t分别表示个体和年度;TobinQ为企业价值;Greenwash为企业ESG漂绿指数;其余变量为控制变量,并对个体与年度进行控制。

考虑到ESG披露主要是向社会公众和资本市场传递正面的企业形象,这些外部利益相关者根据相关ESG信息可进一步分析投资机会。因此,本文拓展分析基金持股对企业ESG漂绿的影响,进一步分析基金持股在ESG漂绿和企业价值影响之间的调节作用。具体模型如下:

公式(3)为调节模型,公式(4)为基金持股对企业ESG漂绿的影响模型。其中,下标i和t分别表示个体和年度;Fundhold为基金持股比例;控制变量均与公式(2)保持一致,均对个体与年度进行控制。

4 实证结果

4.1 结果分析与效应检验

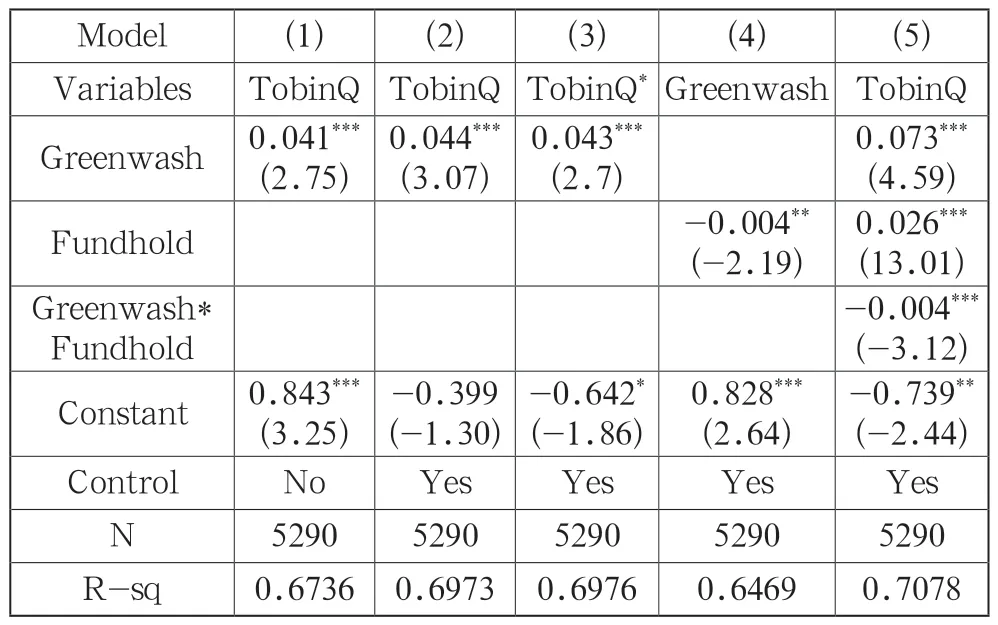

由表3列(1)(2)可知,企业ESG信息漂绿均在1%的水平上显著为正,检验了假设。企业ESG漂绿可以促进企业价值提升,市场对企业漂绿的反应并不敏感,甚至难以识别出相应的漂绿行为。相关投资者会直接信任企业披露的ESG报告,较少对内容产生疑虑,或虽然有疑虑,但因缺乏专业能力而很难核实,进而依赖现有的ESG报告进行投资决策。为了确保结论的稳健性,本文替换了被解释变量,并将原公司价值计算公式中的总资产扣除无形资产和商誉,构建新的企业价值变量(TobinQ*)代入模型进行检验,结果如表3列(3)所示,结论仍然成立。

表3 回归结果、调节效应和稳健性检验

结合表3列(4)进行分析,基金持股比例会抑制企业ESG漂绿,影响效果为-0.004。基金机构持股企业更多出于盈利考虑,为防止内部经营失误而导致股价崩盘,基金机构在一定程度上承担着监督作用。这种监督角色可以抑制企业的漂绿意愿,进而减少企业披露信息中的“绿雾”。

进一步结合表3列(5)结果进行分析,在加入基金持股和调节项之后,ESG漂绿对企业价值的正向影响效果在提升,影响系数达到0.073,但基金持股的调节作用会抑制这种正向影响,具体表现在调节项显著为负,影响系数为-0.004。市场对基金机构的信赖提高了投资者的投资信心,在一定程度上加剧了投资者对ESG“绿雾”的误解力度,促进了外部投资者,尤其是个人投资者的投资决策。但是,作为持股人和监督者,基金机构可从内部减少企业漂绿意愿,并从内部放缓这种漂绿行为的外在影响,从而抑制ESG漂绿对企业价值的正向作用,实现“内部弱化”抑制“外部扩张”的牵制作用。

4.2 异质性检验

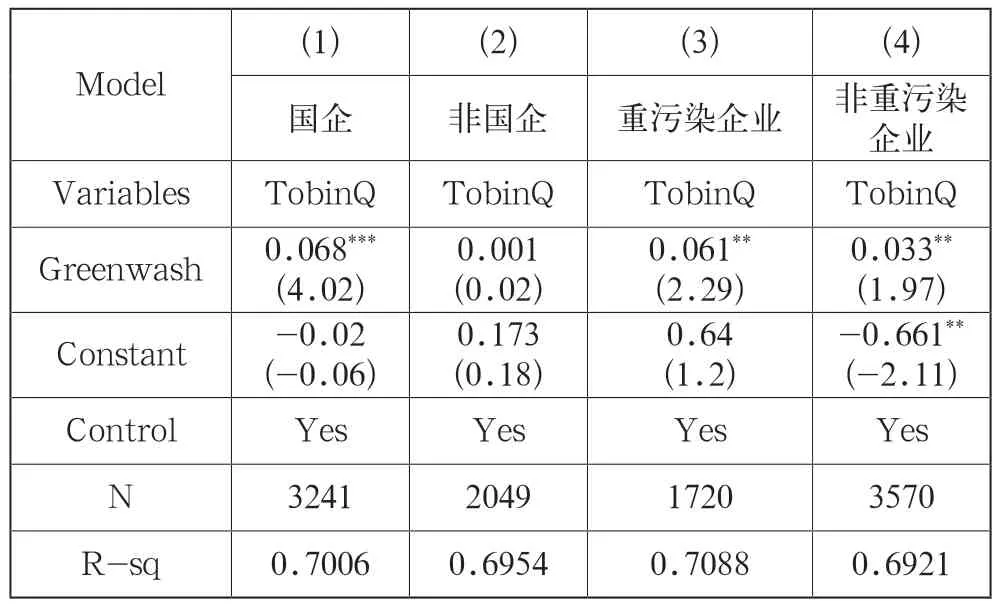

为了探究不同性质的企业是否存在影响差异,本文区分产权属性和是否为污染企业两个分类标准下企业ESG漂绿对企业价值的影响效果。对于产权属性的异质性检验结果如表4列(1)(2)所示,国有企业ESG漂绿会促进企业价值的提高,影响系数为0.068,但非国有企业影响不显著。国有企业肩负着社会责任,承担着市场经济可持续发展的重任,强硬的披露政策和考核晋升压力使国有企业漂绿的意愿更加强烈。同样是缺乏核实能力的投资者,国有企业的企业性质给予了投资者一定的投资信心,进而依赖ESG报告进行投资。

表4 异质性检验

重污染企业和非重污染企业均存在正向影响效果,由表4列(3)(4)可知,重污染企业的影响效果高于非重污染企业。非重污染企业治理环境的边际收益不如重污染企业大,重污染企业需要建立更好的企业形象,以获得市场信赖,进而披露ESG信息的边际收益也高于非重污染企业。但环保整改、社会责任履行、完善治理体系的工作要求给予了重污染企业更多压力,出于成本效益的考量,重污染企业通过漂绿ESG信息能够获得更高的企业价值。非重污染企业的漂绿意愿和漂绿的边际收益一般低于重污染企业,通过漂绿获得的价值增值自然也低于重污染企业。

5 结语

通过对A股529家企业2012—2021年的数据进行实证分析,本文发现:第一,ESG漂绿可以促进企业价值增值。市场对企业漂绿的反应并不敏感,甚至难以识别出相应的漂绿行为,进而信赖现有的ESG报告和相关评分进行投资决策,促进企业价值提高;第二,基金持股比例的提高会抑制ESG漂绿行为。基金机构通过持有企业股份践行投资者与监督者的双重身份,有效抑制了企业ESG漂绿行为;第三,基金持股比例会弱化ESG漂绿对企业价值的促进作用。虽然基金持股给予了市场投资者一定的投资信心,但基金机构从内部减少企业漂绿意愿的这一机制,从内部放缓这种漂绿行为的外在影响实现“内部弱化”抑制“外部扩张”的牵制作用,进而弱化ESG漂绿对企业价值的正向作用,帮助市场降温;第四,国有企业ESG漂绿能显著促进企业价值提高,而非国有企业在两者之间不存在显著关系。重污染企业和非重污染企业均存在正向影响效果,重污染企业的影响效果高于非重污染企业。

基于以上结论,本文提出以下建议:

(1)建立规范合理的披露制度和标准,实现ESG信息的有效性、准确性和可比性。ESG披露制度不完善,给予了企业较大的灵活自主性,加剧了企业漂绿行为。准则的灵活性进一步催生了企业ESG披露的自主性,更难识别其准确性和有效性,进而阻碍了社会公众对信息的横向对比意愿,弱化了对比监督的作用。国有企业已力争2023年实现强制披露,非国有企业也需要保持步调一致,逐步落实ESG强制披露机制,将ESG报告作为企业信息的公开平台,降低企业与利益相关者的信息不对称。

(2)健全内外部ESG监管机制,实现内外合力。从制度和机制上约束内部人员的漂绿意愿,并将漂绿纳入绩效考核标准,形成ESG披露质量的第一道防线,进而减少内部漂绿行为。对于外部监管,相应的金融机构和政府部门应加大信息收集与核查力度,推进区块链等信息技术进入企业ESG披露体系,实现数据信息的留痕、可溯源,实现外部监督的可操作性。外部金融投资机构可通过多种形式监督企业ESG信息编制过程,并通过建立有效的评判机制做好企业与社会公众的信息评价桥梁,在监督的同时,实现价值共创。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

当代陕西(2019年7期)2019-04-25

领导决策信息(2018年26期)2018-10-12

数学年刊A辑(中文版)(2015年2期)2015-10-30

都市丽人(2015年5期)2015-03-20

新高考·高二数学(2014年7期)2014-09-18

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22