论混合股权结构与高管薪酬业绩敏感性

2024-02-21 19:50龚浩然梁峰

中国市场 2024年5期

龚浩然 梁峰

摘 要:为了探究混合股权结构对高管薪酬业绩敏感性的影响,文章以2011—2021年沪深A股上市公司为样本,通过门限回归模型实证检验了不同持股比例对业绩敏感性的影响。研究发现:上市公司高管薪酬业绩敏感性较高,民营与外资参股可以显著提升薪酬业绩敏感性;国有持股比例对高管薪酬业绩敏感性存在门槛效应,当国有股比例低于37.7%时,高管薪酬对业绩上升及下降均敏感,当高于该比例时,高管薪酬对业绩出现黏性。以上结论可为混合所有制改革提供经验参考。

关键词:薪酬业绩敏感性;混合所有制;门槛效应

中图分类号:F272.92文献标识码:A文章编号:1005-6432(2024)05-0045-04

DOI:10.13939/j.cnki.zgsc.2024.05.011

1 引言与文献综述

1992年开始的国企混合所有制改革,将民间资本引入国有企业,提升了国有企业的活力。非国有股东的加入使企业形成多元化的股權结构,发挥不同性质股权的优越性。

在市场经济环境下,高管薪酬和业绩之间存在关联,高管薪酬对业绩存在敏感性(Jensen 和 Murphy,1990)。业绩上涨会引发薪酬上升,业绩下降会引发薪酬降低(徐广,2018)。但是,一些企业高管薪酬存在只涨不降,涨多降少现象,高管薪酬随业绩变动的不对称状态,当业绩上升时高管薪酬快速增长,而当业绩下降时薪酬不随业绩同步下降,甚至逆势上涨,即存在薪酬黏性(孙铮和刘浩,2004)。

高管薪酬黏性在国有企业中更为多见。对国企高管薪酬黏性的常见解释是,国企承担了较多政策性任务和社会责任,使得企业业绩的评估较难,难以区分其“政策性亏损”与“经营性亏损”,因此部分国有企业高管倾向于采取行政级别工资制(廖冠民和沈红波,2014)。薪酬黏性造成了高管薪酬契约有效性降低,出现国企高管薪酬与业绩不匹配现象。此外,国有企业容易出现“所有者缺位”和“内部控制人”的问题,企业高管利用管理层权力制定出利己的薪酬契约,在契约薪酬水平的决定机制中,企业的规模权重大于业绩权重,弱化了薪酬的业绩敏感性(陈震,2012)。

针对如何提高企业薪酬业绩敏感性,降低薪酬业绩黏性,存在不同的解决思路。通过对国企高管限薪,能够在一定程度上解决国企高管薪酬随业绩过快增长,抑制超额薪酬(常风林等,2018)。但是“限薪令”作为一种行政手段,而不是一种市场机制,弱化了薪酬的激励机制。而且,限薪难以在企业业绩下降时,对高管薪酬水平或者增速进行向下调整。

完善的企业内部控制制度能在一定程度上改善高管薪酬业绩敏感性。王铁肩和陈震(2016)认为,内部控制质量与高管薪酬业绩敏感性正向相关,内部控制质量提高会增加高管薪酬业绩敏感性。苏卫东和王娜(2016)从两权分离角度,认为两权分离度越高,越会抑制企业薪酬的超常增长。

除了以上措施之外,混合所有制对改善高管薪酬业绩敏感性具有重要作用。郝阳和龚六堂(2017)研究发现,民营参股增强了国企管理层的薪酬及离职率对业绩的敏感度。陈晓珊和刘洪铎(2019)的研究发现,提高混合所有制企业的民营持股比例会显著增强高管薪酬业绩敏感性。但是,并非所有国企引入了非国有股权都能改善内部控制质量。

已有文献普遍认为,混合所有制通过不同股权之间的制衡,实现企业内部控制制度的改善,进而改善高管薪酬的业绩敏感性。但是,在国有股份与民营股份混合过程中,哪类股权比重有助于提升高管业绩敏感性,尚存在不同的结论。彭华和王东方(2021)对我国制造行业的企业研究认为,高管薪酬与国家持股比率正向相关,国家持股比例越高,薪酬对绩效的敏感性越强。白俊和王婉婉(2019)研究认为,国企民营化显著提高了高管的薪酬,但降低了高管的薪酬业绩敏感性。陈晓珊和刘洪铎(2019)研究认为,提高混合所有制企业的民营化程度总体上会显著增强高管薪酬-业绩敏感性,且基于理论推导出在非国有股比例不同的情况下,民营化对高管薪酬业绩敏感性的影响存在差异。以上不同的研究结论与使用的样本期间、研究范围及研究方法有一定关系。

文章使用近十年我国上市企业数据,检验民营与外资参股是否有助于提升高管业绩敏感性,探讨国有股权比例是否对高管薪酬业绩敏感性存在影响。

2 研究假设

民营和外资企业承担的政策性任务及社会责任相对较少,市场化经营程度较高。随着市场化程度的提高,高管薪酬业绩敏感性逐步上升。在国有企业中提高非国有及外资股权比重,有助于提升高管薪酬的业绩敏感性。基于此文章提出假设1如下。

假设1:民营与外资参股有助于提升高管业绩敏感性。

已有研究认为简单的交叉持股并不能改善高管薪酬业绩敏感性(蔡贵龙等,2018),只有委派高管参与国企治理才能有效抑制国企高管的超额薪酬及超额在职消费。受该研究启发,是否交叉持股存在一个门槛,当民营与外资参股达到门槛比例时,其在高管薪酬决策中才能起决定作用,进而影响高管薪酬的业绩敏感性,因此提出第二个假设如下。

假设2: 高管薪酬业绩敏感性存在国有持股比例门槛效应。

根据薪酬相关理论,高管薪酬水平与多方面因素有关。首先企业的规模会影响高管的薪酬水平。企业规模可以作为企业管理复杂性的代理变量,高管的薪酬水平变动与企业规模变动的吻合度较高,高管薪酬随着企业规模扩大而上升(梁峰等,2020)。根据租金理论,薪酬合约可视作高管与企业之间对经营收益的分享协议,企业资产收益率是影响高管薪酬的另一个重要因素。从公司治理的角度看,公司监管层对公司的重要决策能产生监督和影响,持有企业股权的监管层因利益与企业一致,更加关注企业的决策,因此监管层持股比例对高管薪酬水平具有影响力。此外,薪酬水平随着时间而变化,且不同行业之间薪酬水平有较大差异,时间和行业作为高管薪酬水平预测模型的控制变量。

3 实验设计

3.1 模型設定与变量定义

为了检验假设1,构建回归模型(1)如下。

lnwagei,t=α+β1×Roei,t+β2×Sharei,t+β3×Roei,t×Wavei,t×sharei,t+β4×lnSizei,t+β5×Jshi,t+∑Year+∑Industry+εi,t(1)

式(1)中,被解释变量lnwage为公司披露的前三名管理层人员薪酬总额的自然对数。文章借鉴张汉南等(2019)的做法,并使用净资产收益率(Roe)作为企业经营业绩度量变量,回归系数β1反映了经营业绩上升时高管薪酬的业绩敏感性。Share为民营与外资参股比例合计,取值范围介于0~1;Wave为衡量企业经营业绩是否下降的虚拟变量,经营业绩下降时取1,其余情况取0。Wave、Roe与Share的交乘项系数β3反映了企业经营业绩下降时,民营与外资参股对于高管薪酬业绩敏感性的影响。lnSize为企业年末总资产的自然对数,作为企业规模的度量。Jsh为监管层持股占比,等于监管层持股数量与公司总股数的比值。β5反映了监管层制衡对高管薪酬的影响。Year与Industry分别为年度及行业虚拟变量,作为控制变量,控制时间及行业对高管薪酬的影响。εi,t为随机扰动项。

为了进一步验证是否交叉持股对高管薪酬业绩敏感性存在门槛效应,验证假设2,构建门限回归模型(2)如下。

lnwagei,t=α+β11Roei,t×I(Gyzbi,t<γ)+β12Roei,t×I(Gyzbi,t≥γ)+β21×Wavei,t×Roei,t×I(Gyzbi,t<γ)+β22×Wavei,t×Roei,t×I(Gyzbi,t≥γ)+β3×lnSizei,t+β4×Jshi,t+∑Year+∑Industry+εi,t(2)

式(2)中,Roe,Wave,lnSize,Jsh,Year,Industry含义与式(1)相同。Gyzb为国有持股比例,I(·)为指示函数,γ为国有持股比例的门槛值,Wave与Roe交乘项系数用以衡量当企业业绩下降时,在不同国有持股比例的高管薪酬业绩敏感性。

3.2 数据说明与变量选取

文章数据来源于国泰安数据库(CSMAR),数据项包括企业前三位高管薪酬总额、财务绩效、股权结构数据。数据期间为2011—2021年,有大约3.4万个观测值。由于门限回归模型需通过平衡面板数据进行估计,因此对样本剔除了缺失值。为消除极端值影响,对连续变量进行1%的缩尾(winsorize)处理。

4 实证结果

4.1 描述性统计分析

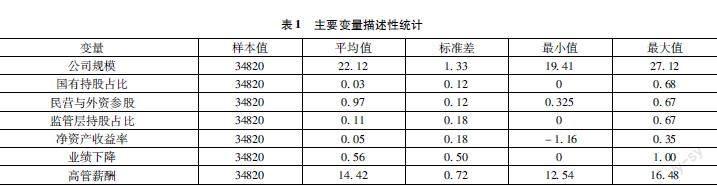

表1是主要变量的描述性统计结果。公司业绩方面,净资产收益率(Roe)介于-1.16~0.35,表明企业之间以及不同年度之间,经营业绩差距较大。国有股持股占比平均值为0.03,最大值为0.68,表明上市公司的平均国有持股比例较低。在高管薪酬方面,高管薪酬(lnwage)为前三名高管薪酬总额的自然对数,其均值为14.42,整体薪酬水平较高;最大值与最小值相差3.96,说明我国上市公司高管薪酬存在较大差距。

4.2 民营与外资参股对高管业绩薪酬敏感性影响实证检验

式(1)的检验结果如表2所示。净资产收益率系数在1%的水平上显著为正,说明上市公司高管薪酬与公司业绩正向相关,随着经营业绩上升,薪酬水平上升。而民营与外资参股比例的回归系数在1%的水平上显著为负,说明随着非国有股权比例上升,高管薪酬水平下降。交乘项Wave×Roe×Share的回归系数为负且在1%水平上显著相关,表明在公司经营业绩下降时,高管的薪酬业绩回报率会随着民营与外资参股比例的上升而下降,表明高管薪酬业绩敏感性随着民营与外资参股比例的提升而提升,假设1得到验证。

4.3 国有持股比例对薪酬业绩敏感性门槛效应检验

4.3.1 门槛效应检验

式(2)中,国有持股占比门槛值的估计及其检验结果如表3所示。国有持股比例的门槛值的点估计为37.73%,置信度为95%的区间估计为32.8%~40.9%。F检验统计量在1%水平上显著,表明门槛效应确实存在,高管薪酬对于经营业绩的回归系数在门槛值两端显著不同。

4.3.2 门槛效应回归结果

将样本划分为门槛值以上、以下两部分,高管薪酬对数分别对式(2)中的自变量进行回归,结果如表4所示。当国有持股比例低于37.73%时,净资产收益率(Roe)以及交乘项的回归系数均在1%水平上显著,且净资产收益率系数为正,交乘项为负,表明国有持股比例在门槛值以下上市企业的高管薪酬业绩敏感性较高。

当国有持股比例高于门槛值37.73%时,高管薪酬对净资产收益率回归的系数不显著,表明高管薪酬水平对经营业绩不敏感,而门槛值以上高管薪酬与净资产收益率的回归结果并不显著,说明上市公司国有持股比例到了一定程度后,其高管薪酬就不再随着企业经营业绩显著变化。交乘项Wave×Roe系数在1%的水平上显著且为正值,表明存在业绩下降但高管薪酬仍然上升的情况,假设2得到验证。

5 结论与启示

文章考虑了不同所有制股权结构比例对上市公司高管薪酬业绩敏感性的相关影响,以 2011—2021年沪深 A 股上市公司为样本进行实证检验。研究发现如下三点结论。

第一,总体上我国上市公司高管薪酬业绩敏感性较高,民营与外资参股可以显著提升薪酬业绩敏感性,高管薪酬回报率随业绩同向变化。

第二,国有持股比例对高管薪酬业绩敏感性存在显著的门槛效应。

第三,国有持股比例高于门槛值时,薪酬业绩敏感性不再显著,而国有持股比例低于门槛值时,薪酬业绩敏感性较高。

文章研究结论可以对高管激励实践提供以下启示。民营与外资参股可以显著提升混合所有制上市公司的高管薪酬业绩敏感性,应当适度增加经营业绩在薪酬制度上的权重。当出现非国有股权无法对国有股权产生显著影响时,引入“相对业绩评价”等客观业绩评价体系,适当地提升不同性质产权之间的制衡和互补关系,从而提升混合所有制企業的薪酬业绩敏感性。这样才能使非国有股东有效制约和监督国企内部人,发挥混合所有制的积极效果,从而促进高管个人薪酬与企业经营业绩的有机统一。

参考文献:

[1]JENSEN,MURPHY. Performance and top management incentives[J].Journal of political economy,1990(2):225-264.

[2]徐广.管理层权力与高管薪酬-业绩敏感性研究[J].财会通讯,2018(14):54-57.

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34,84.

[4]廖冠民,沈红波.国有企业的政策性负担:动因、后果及治理[J].中国工业经济,2014(6):96-108.

[5]陈震.经营风险、管理层权力与企业高管层内部薪酬差距[J].经济管理,2012,34(12):51-61.

[6]常风林,周慧,岳希明.国有企业高管“限薪令”有效性研究[J].经济学动态,2017(3):40-51.

[7]王铁肩,陈震.内部控制、董事会结构与高管薪酬-业绩敏感性[J].会计之友,2016(3):44-49.

[8]苏卫东,王娜.上市公司实际控制人与财务可持续增长[J].山东大学学报(哲学社会科学版),2016(3):140-149.

[9]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017,52(3):122-135.

[10]陈晓珊,刘洪铎.混合所有制企业的民营化程度如何影响高管薪酬-业绩敏感性?[J].商业经济与管理,2019(1):49-61,73.

[11]彭华,王东方.薪酬敏感度影响因素实证分析——以我国制造业上市公司为例[J].金融理论与实践,2021(10):92-100.

[12]白俊,王婉婉.国企民营化与高管的薪酬业绩敏感性——基于我国上市公司民营化样本实践的检验[J].商业研究,2019(1):127-138.

[13]蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018,34(5):137-149.

[14]梁峰,刘扬,张小红.公平视角下的国企高管薪酬水平——仿真测算与比较[J].系统工程理论与实践,2020,40(2):382-391.

[15]张汉南,孙世敏,马智颖.高管薪酬黏性形成机理研究:基于掏空视角[J].会计研究,2019(4):65-73.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

商业会计(2016年15期)2016-10-21

贵州财经大学学报(2015年4期)2015-06-08

中国人口·资源与环境(2015年2期)2015-04-16