城乡居民大病保险的精准性补偿方案研究*

——以河南省为例

2024-02-23 09:49陈志浩李红艳杨创豪

中国卫生事业管理 2024年1期

陈志浩,李红艳,杨创豪

(上海工程技术大学管理学院,上海 201620)

城乡居民大病保险(以下简称“大病保险”)是基本医疗保障制度的拓展和延伸,是对大病患者发生的高额医疗费用给予进一步保障的一项新的制度性安排。灾难性医疗支出是监测和评估全民健康覆盖金融保护的官方指标[1],自2012年启动试点以来,大病保险已经覆盖10亿多城乡居民,在缓解灾难性医疗支出方面取得了显著成效,但随着近年来人口老龄化趋势的加剧以及疾病谱的显著变化,居民对于重大疾病保障的需求日益增长,大病保险制度的可持续发展面临挑战。2021年9月,国务院发布《“十四五”全民医疗保障规划》,明确提出完善和规范大病保险制度,提高大病保险的保障能力和精准度。2023年2月国务院办公厅印发《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》,提到要持续健全基本医保、大病保险、医疗救助三重制度综合保障机制,建立健全防范化解因病返贫致贫风险长效机制[2]。提高大病保险补偿方案的精准性对于健全重特大疾病医疗保障机制以及未来全民医保体系的成熟和完善具有重要的意义。

《关于全面实施城乡居民大病保险的意见》(以下简称《意见》)中规定,符合大病保险补偿标准的高额医疗费用的界定通常以城镇居民年人均可支配收入、农村居民年人均收入为依据,各地区可根据城乡居民收入变化情况,建立动态调整机制,研究细化大病的科学界定标准。统一的起付线和报销比例对于不同收入水平的家庭所造成的压力是不同的,提高大病保险精准性的根本路径在于对大病保险的补偿方案进行细化。在以往的研究中,许多学者都提到了大病保险补偿精准性有待进一步提高[3-6],但具体针对如何提高补偿方案精准性的研究较少。因此,根据哪些因素来设计差异化的补偿方案更加具有科学性和合理性?差异化的补偿方案是否能够降低以及能够在多大程度上降低收入群体的灾难性医疗支出风险?差异化方案旨在体现出对低收入群体的针对性,但是否会对其他收入群体现有的保障水平产生影响以及如何减少这种影响?分析以上问题的意义在于明确差异化方案对于减轻大病医疗费用负担的效果,通过分析提高大病保险补偿精准性的内在机理,为完善大病保险制度提供参考。本文基于我国城乡居民大病保险现行方案框架,以需求为导向构建灾难性医疗支出发生率测算模型以及平均差距和相对差距测算模型,深入挖掘诱发灾难性医疗支出的决定性因素与大病保险补偿精准性之间的关系,设计适应河南省城乡居民大病保险的差异化方案。同时,本文尝试使用住院史这一因素,结合年龄、收入对大病保险的起付线和报销比例进行重新设计,建立新的补偿方案,明确差异化方案对于减轻大病医疗费用负担的效果,并提出相应对策建议和改革举措。

1 资料来源与方法

1.1 资料来源

为了通过具体数据对灾难性家庭医疗支出情况进行分析,采用中国家庭追踪调查数据库(China Family Panel Studies,CFPS)中的数据。该数据库由北京大学中国社会科学调查中心创建,2010年正式开展访问,并于2012年进行了全样本的追踪调查。本文主要使用其2020年的调查数据,选取其中河南省的数据,在对数据进行筛选之后,最终在572份样本中进行分析和测算。计算所需的变量包括:个人编码、个人年收入、年医疗支出总额、年龄和住院史等。

1.2 灾难性医疗支出标准界定

国际上通常采用世界卫生组织对灾难性医疗支出(Catastrophic Health Expenditure,CHE)的定义,将医疗支出占家庭非食品支出的40%作为灾难性医疗支出界定标准[7]。家庭非食品支出是指日常生活中除去食品支出以外的其他支出,医疗支出占家庭非食品支出的比例能够反映出医疗费用对家庭经济状况造成的压力。我国低收入群体通常需要将大部分收入用于基本的食品消费,使用非食品支出来计算灾难性医疗支出可能无法反映出真实情况。有学者用家庭收入的一定比例来替换非食品支出,认为应该以家庭年收入作为家庭等级划分依据,并将高收入家庭的灾难性医疗支出标准设置为家庭年收入的25%、低收入家庭的标准设置为15%[8]。还有学者对灾难性医疗支出进行重新定义,将家庭人均收入由低到高进行五等分,对于收入较高的三个等级,将灾难性医疗支出定义为家庭人均收入的25%,其次对于收入较低的两个等级将灾难性医疗支出定义为一个固定值,即第三个收入等级最低收入的25%[9]。不同收入群体之间的经济收入水平跨度较大,本文认为仅以两档来划分灾难性支出标准不够细致。根据高健等(2018)的研究,灾难性医疗支出标准在医疗支出占家庭收入10%的口径下与“因病致贫”所识别群体的匹配率高达66.88%,能够较好地反映贫困群体的经济状况[10]。而从经济收入五等分来看,中低收入群体与低收入群体同样属于收入较低的群体,因此,综合几种观点,本文保留对高收入群体的25%标准和中高收入、中等收入群体的15%标准,而将中低收入、低收入群体的灾难性医疗支出标准设定为10%,更加真实地反映我国贫困群体的承受能力。由于家庭中不一定每位成员都具有稳定的收入来源,当家庭中收入较高的成员发生灾难性医疗支出则意味着该家庭一定发生灾难性医疗支出[11],因此以样本中的个人年收入代表家庭年人均收入来划分灾难性医疗支出标准。

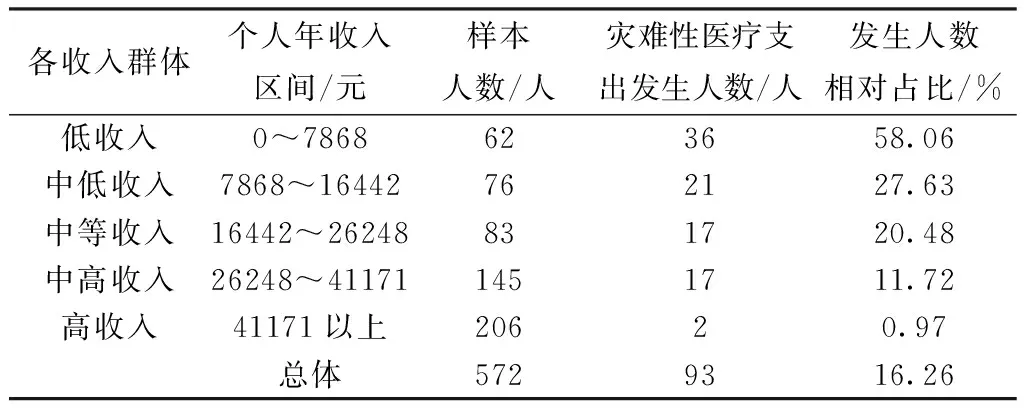

具体而言,采用《中国统计年鉴》中2020年的居民收入五等分标准,将样本的个人年收入水平从低到高进行排列,处于最低20%的为低收入群体,以此类推依次分为五个组别,低收入群体为0~7868元、中低收入群体为7868~16442元、中等收入群体为16442~26248元、中高收入群体为26248~41171元、高收入群体为41171元以上[12]。针对这五个收入群体分别定义三种灾难性医疗支出标准:对高收入群体将灾难性医疗支出定义为个人年收入的25%;对中高收入群体、中等收入群体将灾难性医疗支出定义为个人年收入的15%;对中低收入入群体和低收入群体将灾难性医疗支出定义为个人年收入的10%,如表1所示。

1.3 模型构建

本文构建灾难性医疗支出发生率测算模型以及平均差距和相对差距测算模型,通过这三个指标来测算各收入群体发生灾难性医疗支出的概率和严重程度[13,8]。

1.3.1 灾难性医疗支出发生率

灾难性医疗支出发生率(The Probability of CHE, PCHE)是指发生灾难性医疗支出的总概率,其计算是将发生数除以总人数得到,该指标反映了人们在面临高额医疗费用时的经济脆弱性。假设M为个人医疗支出占个人年收入的百分比,C为灾难性医疗支出的标准,建立变量Mi(i为第i个个体),单独表示每个个体的医疗支出占个人年收入的百分比,然后建立分类变量Ei,如果Mi>C,令Ei=1表示个体发生了灾难性医疗支出,Ei=0表示个体未发生灾难性医疗支出。灾难性医疗支出发生率公式如下,其中N为样本含量。

(1)

1.3.2 灾难性医疗支出平均差距

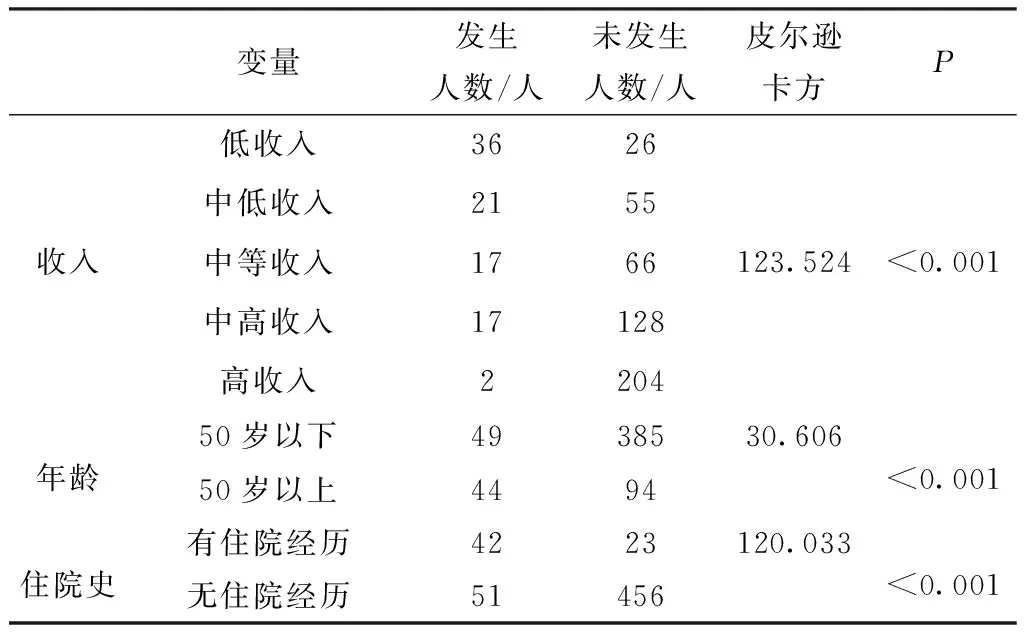

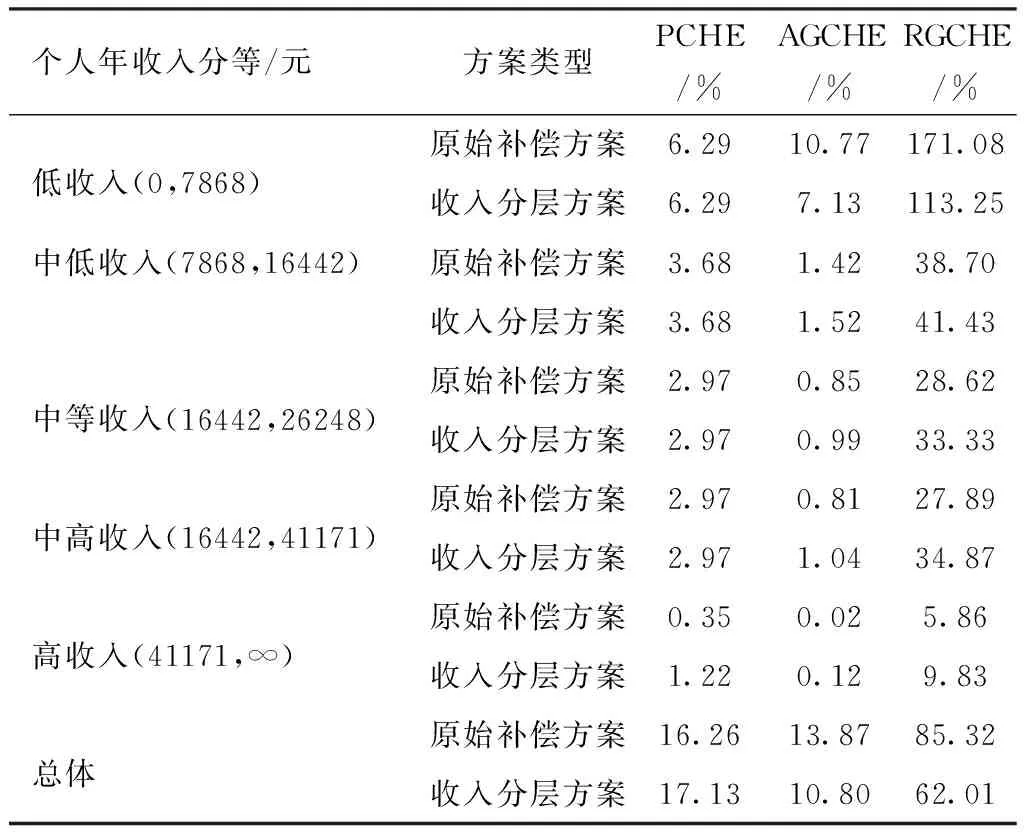

灾难性医疗支出平均差距(The Average Gap of CHE, AGCHE)指的是发生灾难性医疗支出群体的医疗费用超出灾难性医疗支出标准的平均程度,反映了灾难性医疗支出的严重程度,其计算是对于总体样本而言,将所有发生灾难性医疗支出的个体或家庭的超支金额相加除以总体样本数量得到。平均差距较大则表示发生灾难性医疗支出的个体或家庭面临着更严重的经济负担和困境。假设O为灾难性医疗支出差距,建立变量Oi,表示个体发生灾难性医疗支出的差距,Oi=Mi-C,如果Mi (2) 1.3.3 灾难性医疗支出相对差距 灾难性医疗支出相对差距(The Relative Gap of CHE, RGCHE)同样是衡量医疗费用支出超过灾难性医疗支出标准的程度,与平均差距的不同之处在于相对差距只针对已经发生灾难性医疗支出的群体,即发生灾难性医疗支出个体或家庭的超支金额之和除以发生灾难性医疗支出的样本数得到。相对差距的公式可以表示为: (3) 根据《河南省城乡居民大病保险实施办法(试行)》(豫政办〔2016〕217号),河南省大病保险实行分段报销,起付线为15000元,分段报销比例用公式表示如下: 大病保险可报销比例 对数据进行筛选之后,最终在572份个人数据中进行计算,根据起付线和报销比例计算得出可报销的医疗费用,然后以总医疗费用减去可报销的医疗费用得出个人实际医疗费用支出。 以河南省大病保险现有补偿方案作为原始方案,首先根据个人实际医疗费用与灾难性医疗支出标准计算得出原始方案下的灾难性医疗支出发生人数(具体见表2),然后根据前面三个公式计算出灾难性医疗支出发生率(PCHE)、灾难性医疗支出平均差距(AGCHE)和相对差距(RGCHE),反映各收入群体发生灾难性医疗支出的情况,见表2、表3。 表2 原始方案下灾难性医疗支出基本情况 表3 原始方案下灾难性医疗支出发生率、平均差距和相对差距 由表2可知,在572份样本中,共有93人发生灾难性医疗支出,其中低收入群体的样本人数最少,仅有62人,但是却有36人发生灾难性医疗支出,在所有收入群体中占比最高;其次是中低收入群体,有21人发生灾难性医疗支出;高收入群体发生灾难性医疗支出的人数最少,人数为2人。 从表3可以看出,根据公式计算得到灾难性医疗支出总发生率为16.26%,根据收入水平由低到高各群体灾难性医疗支出发生率分别为6.29%、3.68%、2.97%、2.97%、0.35%,其中低收入群体的发生率最高。从灾难性医疗支出的严重程度来看,低收入群体的平均差距和相对差距分别为10.77%和171.08%;其次是中低收入群体,平均差距和相对差距分别为1.42%和38.7%;高收入群体的平均差距和相对差距为所有群体中最低,分别为0.02%和5.86%,相比之下低收入群体的灾难性医疗支出严重程度远高于其它收入群体,说明低收入群体抵抗灾难性医疗支出风险的能力远不如其他收入群体。从总体上可以看出,灾难性医疗支出的发生率、平均差距和相对差距与收入水平成反比例关系,收入水平越高,发生灾难性医疗支出的概率越低,灾难性医疗支出的平均差距和相对差距也越小。 根据前面的分析,河南省大病保险现有补偿方案采用统一的起付线,未根据不同特征对参保对象进行区分,低收入群体的灾难性医疗支出发生率、平均差距、相对差距均为最高,难以体现补偿的精准性,因此有必要对原始方案进行优化,根据不同的因素来设计差异化的补偿方案。其中,构建医疗支出和收入之间的关联机制有利于精准识别保障对象[14]。而采取按年龄与收入分层的方式设置差异化的起付线能够使补偿方案更为精准[15]。根据收入情况、保障对象的健康状况来设计差异化的起付线也有利于提高大病保险的精准性[16]。综合这些观点,本文提出住院史这一因素,结合年龄、收入这两个因素来对补偿方案进行优化。为说明采用这三个因素的合理性,选取河南省的样本数据,在原始方案的基础上对各收入群体是否发生灾难性医疗支出与年龄、住院史与收入水平的关系分别进行χ2检验,见表4。 表4 卡方检验结果 结果显示,不同年龄段的个体是否发生灾难性医疗支出的差异具有统计学意义(χ2=30.606,P<0.001);在住院史上,过去一年有过住院经历对发生灾难性医疗支出的影响显著,具有统计学意义(χ2=120.033,P<0.001);不同收入水平的个体是否发生灾难性医疗支出的差异也具有统计学意义(χ2=123.524,P<0.001)。因此,根据年龄、住院史与收入这三个因素对大病保险原始方案进行优化设计,具有科学性与合理性。基于此,根据这三个因素分别制定三种优化方案。 起付线保持原标准15000元,仅对原始方案的报销比例进行调整。首先按年龄分层。随着我国疾病谱的变化,发生重大疾病的群体呈现出年轻化的趋势[17],根据国内多家保险公司的理赔报告,重疾险出险客户普遍集中在41~60岁年龄群体[18]。中老年群体患病的风险更高,并且比年轻人更加容易出现并发症[19],发生灾难性医疗支出的风险更大。结合我国法定退休年龄,本文以50岁作为分界线,对满足年龄在50岁以上条件的群体在每个报销比例上提高10%,具体见表5。 表5 年龄与住院史结合方案下的起付线和报销比例 其次,按住院史分层。是否有过住院经历对于灾难性医疗支出的影响非常显著,有过住院经历的个体发生灾难性医疗支出的概率是没有住院经历个体的1.9倍[20]。本文以过去一年是否住院为条件,对满足条件的群体在每个报销比例上提高5%,如果同时满足年龄和住院史两个条件,则在每个报销比例上提高15%,具体见表5。 对报销比例进行调整后,建立年龄与住院史结合方案,计算灾难性医疗支出的发生率、平均差距和相对差距,见表6。 表6 年龄与住院史结合方案下的灾难性医疗支出发生率、平均差距和相对差距 由表6可知,年龄与住院史结合方案下,高收入群体的灾难性医疗支出发生率有所降低,其他收入群体未发生变化;所有收入群体的灾难性医疗支出平均差距和相对差距均有一定程度的下降,这是在统一起付线下提高报销比例的结果,说明以年龄与住院史分层设置报销比例可以减轻大额医疗费用对个体的冲击,尽管该方案并未降低低收入群体的灾难性医疗支出发生率,但每个收入群体的灾难性医疗支出严重程度都有所减轻,明显优于原始方案。 年龄与住院史结合方案的测算结果说明仅对报销比例进行调整能够均衡地减轻每个收入群体的灾难性医疗支出严重程度,但如果要体现出对低收入群体的针对性,需要使不同收入水平的群体在起付线上拉开差距。因此,以原始方案的报销比例为基础(见公式4)建立收入分层方案,对起付线进行调整,将保障对象按照收入水平进行五等分组(见表1),以每个收入区间的最高金额作为各收入群体的起付线,分别为低收入群体7868元,中低收入群体16442元,中等收入群体26248元,中高收入群体41171元,由于原始方案的第二档起付线为50000元,因此将高收入群体的起付线调整为50000元,见表7。 表7 收入分层方案下的起付线与报销比例 建立收入分层方案之后,对灾难性医疗支出发生率、平均差距和相对差距进行计算,见表8。 表8 收入分层方案下的灾难性医疗支出发生率、平均差距和相对差距 由表8可知,与原始方案相比,除高收入群体的灾难性医疗支出发生率略有上升以外,其他四个收入群体的发生率均未发生变化。在灾难性医疗支出严重程度方面,低收入群体的平均差距和相对差距大幅下降,这说明收入分层方案能够有效减轻灾难性医疗支出对与低收入群体的冲击;其他四个收入群体的严重程度有所上升,原因在于收入分层方案提高了中低收入以上群体的起付线,减少了其享受大病保险报销的费用基数,从而导致灾难性医疗支出差距增大。从降低低收入群体灾难性医疗支出风险的角度来看,收入分层方案要优于原始方案。 从前面两个优化方案可以看出,年龄与住院史结合方案可以均衡地降低每个收入群体的灾难性医疗支出严重程度;收入分层方案可以大幅降低低收入群体的灾难性医疗支出严重程度,但会导致中高收入群体享受报销的费用基数减少。为了在不降低其他收入人群体保障水平的同时实施差异化的补偿,建立年龄、住院史与收入结合方案,将方案一与方案二相结合,在方案二的基础之上对满足方案一的群体起付线降低50%,并执行方案一的报销比例;其他不满足方案一的群体则按照方案二的起付线和报销比例进行补偿。 建立新的补偿方案后,对灾难性医疗支出发生率、平均差距和相对差距进行计算,然后将新方案的结果与其他方案进行对比,见表9。 根据表9的结果,新方案中高收入群体和中低收入群体的灾难性医疗支出发生率相比收入分层方案有所下降,其他收入群体的发生率未发生变化;与其他方案相比,新方案下低收入群体的平均差距和相对差距大幅下降,说明新方案能够有效减少灾难性医疗支出对于低收入群体的冲击,中低收入、中等收入和中高收入群体的平均差距和相对差距也有明显下降,说明新方案能够在一定程度上弥补收入分层方案导致其他群体灾难性医疗支出严重程度增加的不足。虽然与原始方案相比高收入群体的灾难性医疗支出发生率有所上升,但从平均差距和对差距的变化幅度来看对其造成的影响非常轻微。整体来看,新方案下灾难性医疗支出的平均差距和相对差距分别降低了5.76%和36.99%,因此年龄、住院史与收入结合的新方案明显优于原始方案和前面两个优化方案。 根据《意见》的规定,目前只有极少数地区实施按病种补偿的方式,大部分地区都是以高额合规医疗费来界定起付线。而高额费用则是根据个人年度累计负担的合规医疗费用超过当地统计部门公布的上一年度城镇居民年人均可支配收入、农村居民年人均纯收入为判定标准,即以社会平均收入作为统一的标准,没有考虑不同收入群体的差异,这可能导致一些低收入群体无法得到应有的补偿。如文章结果所示,当前补偿模式下,低收入群体的灾难性医疗支出发生率最高,平均差距和相对差距也远超其他收入群体。这说明现行方案未能精准识别保障对象,出现“削峰填谷”过度平等化问题。因此,基于当前已经基本实现大病保险全民覆盖情况下,相关政府部门应该将大病保险政策工作重点由“求量”转向“求质”[21],在制定补偿标准时考虑具有不同特征的人群,将补偿标准进一步精细化。鉴于我国各地区经济社会发展水平存在差异,在制定具体方案时,应该因地制宜,通过深入了解各地的经济状况、医疗资源分布以及居民的医疗支出能力等,量身定制不同的差异化补偿方案,确保方案的灵活性和可持续性,最大程度地发挥各地区的医疗优势。 年龄与住院史结合方案能够减轻所有收入群体的灾难性医疗支出平均差距和相对差距,但是在起付线上未体现出差异性;收入分层方案可以大幅降低低收入群体的灾难性医疗支出平均差距和相对差距,但是会导致其他收入群体的严重程度略微上升;年龄、住院史与收入结合的新方案可以弥补前两种方案的不足,在有效降低低收入群体灾难性医疗支出风险的同时也能维持其他收入群体的保障水平,较好地体现出大病保险补偿的精准性。为平稳过渡,在调整方案时应采取渐进式的方法,三种优化方案中年龄与住院史结合方案产生的影响相对较小,可先试点年龄与住院史结合方案,再逐步扩大试点范围,地区间可共同编制实施方案,加强信息共享,统筹区域内差异,后期根据各地区的实施效果考虑与收入分层方案相结合。此外,根据本文的测算结果,建议将报销比例的调整范围维持在5%至10%之间,确保方案能够顺利实施。 在实施差异化方案的过程中,需要注意两个问题,一是要防止发生“悬崖效应”,随着对低收入群体的倾斜不断加深,如果倾斜力度过大,可能会导致贫困人口和非贫困人口在医疗保障上的差距越来越大。因此,需要不断提高补偿方案的精细化程度,在提高精准性的同时也要保持总体的平衡,同时还需要加强公众参与和社会监督,在制定和调整补偿方案时,广泛听取各方意见和建议,确保各利益相关者的权益得到充分保护。二是以不同特征区分保障对象时,需要充分考虑道德风险,例如对符合特征的人员进行登记、审核等操作时要确保住院信息的真实性和准确性,注意避免假冒信息以骗取补偿,可要求定期审核报销信息,建立异常预警机制。此外,要加强卫生行政部门对医疗机构的监督和管理,随着信息系统的不断完善,医院和医保部门之间的信息共享也更加高效,大病保险补偿方案的精细化也能够逐步实现。2 实证结果

2.1 个人实际医疗费用支出计算

2.2 灾难性医疗支出指标计算

3 补偿方案优化设计

3.1 方案一:年龄与住院史结合方案

3.2 方案二:收入分层方案

3.3 方案三:年龄、住院史与收入结合的新方案

4 讨论

4.1 大病保险现有补偿方案的精准性有待进一步提高

4.2 差异化方案明显降低低收入群体医疗费用负担

4.3 实施差异化方案需要处理好平衡与道德风险问题

猜你喜欢

今日农业(2022年15期)2022-09-20

今日农业(2021年14期)2021-11-25

英语文摘(2021年10期)2021-11-22

妇女生活(2018年10期)2018-10-12

基层中医药(2018年3期)2018-05-31

海峡姐妹(2016年4期)2016-02-27

中国卫生(2015年9期)2015-11-10

中国卫生(2015年7期)2015-11-08

新闻传播(2015年13期)2015-07-18

中国卫生(2014年3期)2014-11-12