城市环境、机构内生态与上市城商行创新效率

2024-04-09 17:58窦路遥冯宇任泰锋周志刚

新疆财经大学学报 2024年1期

窦路遥 冯宇 任泰锋 周志刚

摘要:优化城市环境,改善机构内生态是城商行高效创新发展的重要抓手。文章基于三阶段DEA方法测度我国28家城商行创新效率,使用主成分分析法(PCA)降低城市环境与机构内部生态指标维度,结合模糊集定性比较分析法(fsQCA)探讨城商行高创新效率发展的前因条件组合。研究结果表明:28家样本城商行整体经营表现良好,其创新效率受城市环境和机构内生态影响;上市城商行高创新效率模式为城市竞争环境导向型、城市竞争与机构创新调和型,低创新效率模式为城市生态环境紊乱型、机构创新内生态缺失型。今后应进一步建立全方位创新生态圈、引进培养顶尖科技人才并建立金融科技创新支持机制,以提升上市城商行在科技和金融创新层面的实践水平。

关键词:城市环境;机构内生态;上市城商行;创新效率;DEA

中圖分类号:F832.33 文献标志码:A 文章编号:1671-9840(2024)01-0031-09

DOI:10.16713/j.cnki.65-1269/c.2024.01.004

Urban Environment, Internal Ecological Environment, and Innovative Efficiency of Listed City Commercial Banks

DOU Luyao1, FENG Yu2, REN Taifeng3, ZHOU Zhigang3

(1.Liaoning University, Shenyang 110000, China; 2.Chongqing University, Chongqing 400300, China;

3.Shanxi University of Finance and Economics, Taiyuan 030006, China)

Abstract: Optimizing urban environment and improving institutional ecology is important means of efficient innovation and development for city commercial banks. This paper used DEA method to measure the innovation efficiency of 28 city commercial banks and then used PCA and fsQCA to explore the preconditions for their efficient development. The results found that the overall operational efficiency of these banks is good and their efficiency is affected by both urban environment and internal ecological systems. The high innovation efficiency mode of listed city commercial banks is oriented towards urban competition environment and harmonizing urban competition and institutional innovation, while the low innovation efficiency mode is characterized by chaotic urban ecological environment and missing institutional innovation ecology. In the future, it is of great necessity to further establish an all-round innovation ecology, introduce and train top scientific and technological talents, and set up special support mechanisms to improve the practical level of listed city commercial banks in scientific, technological and financial innovation.

Key words: urban environment; institutional ecology; listed city commercial banks; innovation efficiency; DEA

一、问题的提出

数字经济背景下,基于大数据理念进行科学技术研发与创新是全面贯彻新发展理念、加快构建新发展格局的内在要求。伴随着人口红利下降,金融行业发展趋势逐步从人力密集型转向技术密集型,而在利率市场化进程中,上市城商行为区域经济发展改革、地方企业资金融通以及城市人口金融服务提供了较大助力。因此,在科技为金融赋能的主流趋势下,如何结合城市环境和机构内生态建立健全上市城商行创新机制,提高其创新产出,成为实现区域经济增长、促进金融活力迸发的关键。

随着金融市场改革,我国上市城商行发展进入多元化、智能化、区域化的创新时代,其对城市环境的依赖逐渐增强。为探讨城市环境与创新效率之间的作用机制,湛正群[1]实证检验发现城市环境与上市企业创新绩效之间存在显著正相关关系,地区经济发展促进了企业创新产出。同时,既有研究表明良好的城市营商环境能够缓解投资不足继而提升企业创新绩效[2],也可通过影响居民消费需求来实现经济发展,最终促进区域创新水平提升[3]。同样地,人口基数也是城市环境的重要组成部分,较大的人口基数往往能够形成“金融集聚”效应[4]并加快金融创新技术的发展,提升企业创新绩效。此外,城市宜居度较高的区域通过吸引科技型人才,用“人才红利”取代“人口红利”来提升区域创新能力[5],随着“科技强国”“人才强国”系列战略的实施,宜居城市通过政策手段引进高科技人才为城市创新环境赋能,以前沿科学技术助力企业创新发展。与此同时,城市所在地政府也会通过健全产学研合作模式、给予企业财政补贴、提升自身城市知名度[6-8]等方法营造良好的城市环境,促进区域创新激励的形成,为企业创新发展提供有力保障。

上市城商行作为整体企业结构的组成部分,既需要城市环境提供的激励保障,也需要建立健全的自身机构内生态。研究表明,企业自身的管理制度、股权集中度、科技重视程度会对其创新绩效产生影响[9]。在金融领域,代表资产规模和质量的存贷款与不良贷款成为机构提升创新绩效的关键[10]。从经营视角来看,良好的经营绩效会为银行创新业务提供经济基础[11];从管理视角来看,稳健的资产质量会为银行创新方向提供系统方位[12]。同时,与企业创新绩效直接相关的因素是创新投入,徐智[13]发现创新费用加计扣除会提升企业创新质量。创新投入在短期内对企业绩效存在负向影响,但是长期的创新投入会促进银行经营效率和全要素生产率的提升[14]。此外,也有部分企业通过引进先进技术团队实现行业技术垄断或者形成技术寡头,来提升自身创新竞争力,或者通过校企联合的方式对前沿技术保持关注并制定未来技术创新走向[15]。

综上所述,既有研究大多从单环境生态视角出发对上市城商行进行创新效率评价,结合城市环境和机构内生态领域的研究相对缺乏,导致上市城商行的创新效率评价体系有所不足。那么,在城市环境与机构内生态相结合的背景下,现阶段我国上市城商行整体创新效率有什么特点?在城商行与区域经济结合日益密切的背景下,如何通过科学管理手段和良好创新模式提升上市城商行的创新水平呢?鉴于此,本文从城市环境入手,利用DEA模型对我国28家上市城商行的创新效率进行测度,结合上市城商行机构内生态,利用fsQCA给出高效组合路径并从组态视角进行路径解释,以期厘清不同城市环境与机构内生态组合条件下的上市城商行创新发展模式,为我国上市城商行创新发展提供决策参考。

二、研究框架与数据来源

本文的研究框架如下:第一,利用第一阶段BCC模型测度上市城商行创新效率;第二,在构建第二阶段SFA模型前,进行PCA分析,将代表城市环境和机构内生态的11个指标降维成4个主成分,并构建成分表达式,确保初始指标数据的有效性和组态分析的趋向性;第三,结合调整后的投入变量和原先的产出变量再次进行创新效率测度;第四,根据效率测度结果,基于复杂系统观,运用fsQCA方法进行组态分析并给出4种创新效率发展模式。

本文数据来源于Wind终端和东方财富网,时间跨度为2017—2022年。银行基本面数据来源于各样本城商行的财务报告、招股说明书、通知公告以及中国银行业协会发布的《中国上市银行分析报告2022》,其中城商行科技人员数量未公布的采用信息部门总人数替代。城市层面数据来源于国家统计局官网发布的各省份统计年鉴以及中国社科院城市与竞争力研究中心课题组发布的《中国城市竞争力第19次报告》。样本选取涉及20个省份的28家上市城商行1,基本覆盖目前我国全部上市城商行。

三、变量选取与解释

(一)变量选取

投入与产出变量的选取是进行效率分析的關键,两种变量的不同组合会使评价结果产生相应变化。本文根据既有研究并结合上市城商行在经营体系、资产规模及制度建设方面的自有特点,使用CiteSpace软件对中国知网2000—2022年间发布的共515篇相关文献中所出现的指标频次进行可视化表达,筛选条件限定为CSSCI来源期刊,检索式为“上市城商行+DEA+创新活动+金融创新+‘DEA-SBM+科技服务”。

根据可视化结果(限于篇幅未列示)选择投入变量为手续费及佣金支出、大专以上学历职工数,产出变量为手续费及佣金收入、净贷款余额。同时,结合“科技银行”背景和既有研究成果,从宏观社会层面和微观经济层面分别选取城市基础环境、城市竞争环境、机构经营内生态、机构创新内生态作为影响变量,实现宏微观层面融合,从而稳定模型结构。具体指标及描述性统计结果如表1所示。

(二)变量解释

投入变量包括手续费及佣金支出、大专以上学历职工数。在财务分析中,手续费是商业银行为委托人办理各种业务、实现履约行为所支付的相关成本,银行通常将手续费收入与提供相关服务的成本(包括相关工作人员薪资、技术支持和运营费用等)相对应,以确保更准确地计算业务净利润;佣金支出是商业银行作为独立中介为他人提供经纪服务和居间介绍时,所涉及的支付给经纪商或其他金融机构的费用。这些支出可反映商业银行在金融业务方面的创新投入水平,与存款利息支出等有较大差异[16]。大专以上学历职工数可作为员工智力投入要素的代表,受教育水平越高,越有利于企业创新。

产出变量包括手续费及佣金收入、净贷款余额。手续费及佣金收入包括银行通过各类手续费、佣金和特定交易服务所收取的费用,与商业银行发放贷款而获得的利息收入关联性较弱,可作为商业银行金融业务创新产出的衡量指标[16]。净贷款余额又称扣除不良贷款后的贷款余额,贷款业务作为商业银行最主要的收入来源,是其创新活动的主要落脚点。在商业银行创新经营实践中,往往会通过开发新的贷款产品或服务实现创新效率的提升[17]。

城市基础环境包括GDP、区域人口数量。GDP在衡量城市基础经济水平以及银行生存环境方面有独特优势,一般来说城市GDP与地方金融机构绩效存在显著正相关关系,也会对城商行创新效率产生实质影响[10]。区域人口数量是反映区域经济活力的一项重要指标,上市城商行作为金融体系的重要组成部分,人口所带来的资金聚集会直接促使其资本充盈并提升其创新效率[11];同时,人口基数增大也意味着对金融资源的需求增大,可使上市城商行运营收益增加并最终作用于创新效率提升。

城市竞争环境包括经济竞争力、可持续竞争力、宜居竞争力、宜商竞争力。四者是对城市基本面貌的概括,经济竞争力和宜商竞争力代表了城市经济的自由度、活跃度、流通度,是反映城市经济运行逻辑和秩序的客观指标,城市基础建设水平、医疗卫生水平以及公共教育水平则是可持续竞争力和宜居竞争力的集中体现,二者作为外部环境通过改善城市生活与发展质量吸引科技人才,继而促进上市城商行进行科技创新并提升技术效率。此外,营商环境的改善有助于增强地区经济活力,有效的城市资源规划和土地政策也会形成良好的外部激励机制[18-20]。

上市城商行的经营内生态体现在不良贷款率、存贷比、股权集中度方面。不良贷款率是商业银行重点关注的经营指标,其数值大小是银行自身资产质量的重要表征,机构不良贷款率越高意味着商业银行分摊给不良资产的流动资金越多,继而势必减少科技投入并影响其创新效率[21]。存贷比是城商行资本转化形式的重要表征,反映了银行同质化业务竞争水平,存贷比越高则认为银行运营效率越高,越能进行创新业务[22]。股权集中度反映了城商行的决策执行力,上市城商行股份组成复杂度远超其他机构,所以认为较高的股权集中度有助于提升上市城商行的管理效率、决策水平及运营规划水平[23]。

上市城商行的创新内生态体现在科技投入、科技人员占比方面。适当的科技投入是创新效率提升的基础,而科技人员数量的多少也与创新效率密切相关。一方面,数字经济背景下人工智能、区块链、云计算等技术投入成本较大,要想进行创新实践需要投入大量资金[24];另一方面,高级技术团队所掌握的核心技术手段也能对上市城商行的创新理念、系统架构以及运营方向产生影响[25]。因此,科技投入与科技人员占比直接作用于上市城商行创新效率,并动态影响创新领域业务的发展。

四、基于三阶段DEA的上市城商行创新效率实证分析

(一)第一阶段BCC模型

本文假设规模报酬不变,将投入与产出数据导入deap 2.1软件进行技术效率测度。结果(限于篇幅未列示)显示上市城商行的技术效率TE、纯技术效率PTE、规模效率SE的均值分别为0.852、0.880、0.921,规模报酬增加、不变、减少的银行数量分别为15家、6家、7家,表明上市城商行在整体创新效率、规模报酬、管理建设水平方面仍有上升空间。其中,贵州银行和盛京银行的技术效率较低,分别为0.543和0.606,说明“技术创新引领科技银行转型”仍为二者需特别关注的领域,规模效率与技术效率的协同提升同等重要,不能只关注单因素层面。

(二)PCA降维影响变量

为保证分析的全面性,本文选取的外界影响因素较多,因而采用主成分分析并保证在剔除随机误差因素的前提下降低数据维度。对11个影响指标进行KMO和球形检验,结果(限于篇幅未列示)显示适切性量数值为0.725,统计量sig值为0,p值小于0.01,说明指标间相关性显著,可进行主成分分析。本文利用SPSS 26.0软件计算特征值、方差贡献率以及累计百分比。结果(限于篇幅未列示)显示有4个满足条件的特征值,其中成分1、2、3、4的主成分贡献率分别为48.43%、15.88%、11.73%、7.23%,累计贡献率高达83.27%,说明形成的4个主成分能够代替11个影响指标对上市城商行创新效率作出解释。

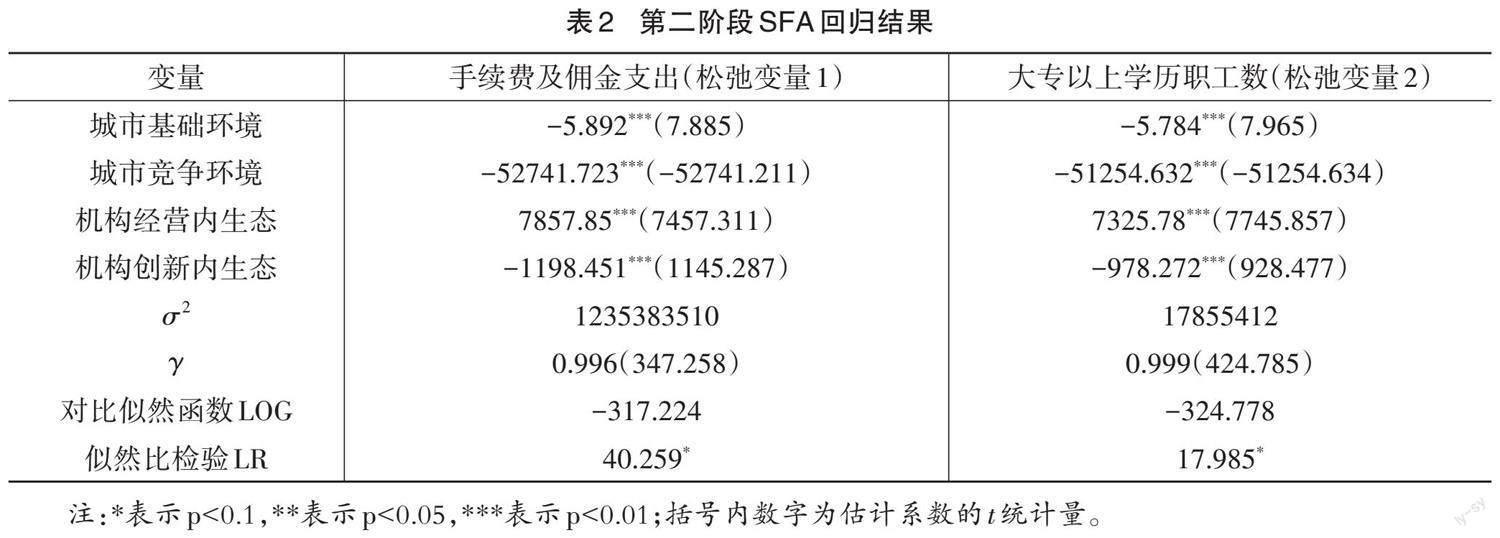

(三)第二阶段SFA模型

本文将2个投入变量的松弛变量作为被解释变量,将主成分分析后的4个影响变量作为解释变量,进行SFA回归分析,结果如表2所示。由表2可知,手续费及佣金支出(松弛变量1)和大专以上学历职工数(松弛变量2)的[γ]值分别为0.996和0.999,说明随机干擾项被排除,二者的松弛值受制于管理无效率。同时,从回归结果来看,城市基础环境系数为负,说明GDP和区域人口数量主导的成分函数与创新效率呈现显著负相关关系,即该成分对上市城商行创新效率具有正向作用。这表明上市城商行的创新能力依赖区域自有条件,原因在于金融行业的繁荣与区域经济发展水平密切相关,而城市工业化进程带来的金融资源扩张最终能够被现有的支付结算系统和部门运营结构合理消化,从而完成金融资源合理配置并促进上市城商行的技术迭代,最终实现技术创新与城市进步[10-11]。城市竞争环境系数为负,说明良好的城市竞争环境会促进上市城商行进行技术创新。城市基础配置、经济水平、商业模式以及可持续发展共同作用于上市城商行技术进步维度,影响机制在于通过吸引科技人才和企业入驻,促进金融活化和科技进步,形成银企结合的地方经济格局和金融科技化的地方科技创新生态。

此外,机构经营内生态与机构创新内生态表现出截然相反的作用方向。一方面,在上市城商行经营水平中,股权集中度、不良贷款率、存贷比线性组合机制下的混合成分与创新效率呈现显著正相关关系,即该条件抑制创新效率的提升。原因在于上市城商行股权结构较为分散,引入外资股份会促进银行决策多元化,提高决策的市场贴合度,继而提升经营水平并带动创新;反之,过高的股权集中度易导致“一言堂”,诱发决策风险[23]。不良贷款率本质上是银行资产质量的体现,其数值大小反映银行资产健康程度,数值越大就越容易分摊银行流动资金造成营收下滑,继而降低创新效率。存贷比升高意味着银行资产规模扩大,过高的资产规模容易引发资本重组、股份变更、准备金调整等[22],使得创新领域的资金投入出现下滑趋势。另一方面,科技投入和科技人员占比分别反映了上市城商行创新的经济基础和人才条件,由回归结果可知,科技层面的积极成分可促进创新效率提升,主要原因在于上市城商行技术投入能够转化为金融实践并形成“科技为金融赋能,金融引发科技创新”的双向布局。

(四)第三阶段BCC模型

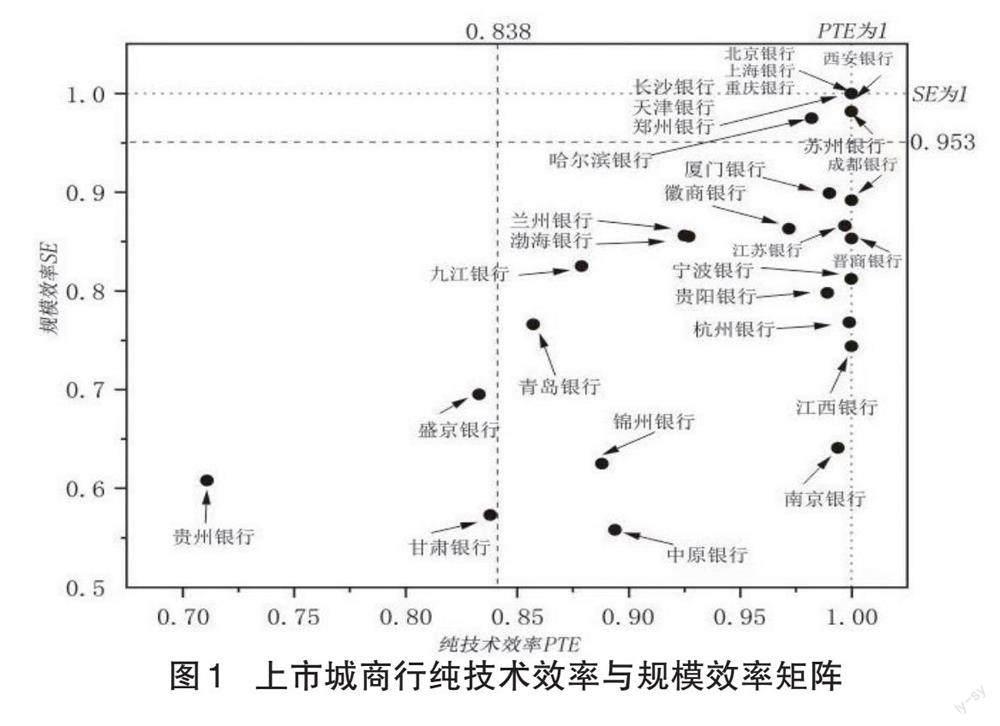

进一步地,将调整后的手续费及佣金支出和大专以上学历职工数这两个投入指标与原始产出指标结合,再次进行DEA效率分析。结果(限于篇幅未列示)显示上市城商行的技术效率TE、纯技术效率PTE、规模效率SE的均值分别为0.835、0.936、0.876,规模报酬增加、不变、减少的银行数量分别为18家、7家、3家。这表明去除11种外界变量和统计噪声影响,28家上市城商行创新效率降低是由规模效应和管理无效率共同引起的,侧面说明目前上市城商行处于规模扩张阶段,但仍存在创新资源错配和管理效率低下等问题。

基于调整后上市城商行创新效率的数值分布,确立横轴(纯技术效率PTE)、纵轴(规模效率SE)、分界线(纯技术效率PTE和规模效率SE的均值),构建象限矩阵并将其分解为4种类型:高效创新型(PTE>0.838、SE>0.944)、创新成长型(PTE>0.838、SE<0.944)、低效创新型(PTE<0.838、SE<0.944)、规模成长型(PTE<0.838、SE>0.944)。图1为上市城商行纯技术效率与规模效率矩阵图,可知上市城商行大多集中在规模效率SE<0.882和纯技术效率PTE<1的区间中,说明上市城商行在规模效率方面仍具有较大提升空间,在保持创新水平的前提下可以适当扩大经营规模。

五、上市城商行创新效率条件组合与改进方案

在上市城商行贯彻落实科技创新理念的过程中,城市环境是主体,机构经营内生态是载体,机构创新内生态是重要因素。无论是城市环境,还是经营和创新内生态,上市城商行创新效率的最终形成都要经过融合发展、良性结合、复杂系统构建的动态演化。本文基于城市环境视角和经营创新视角,利用模糊集定性比较分析方法探讨上市城商行创新效率的条件组合与改进方案。

(一)变量校准

鉴于28家上市城商行的资本规模和运营模式存在显著差异,本文通过95分位、50分位、5分位来确定4个条件变量与结果变量的完全隶属、交叉点、完全不隶属锚点。具体操作如下:一是将28家上市城商行面板数据进行顺序排列;二是选取数据特征值并借助Origin软件拟合概率密度曲线;三是利用B样条功能完成分布曲线构建并明确锚点分布。结果如表3所示:可知28家上市城商行的技术效率表现较为良好,校准分位50%的技术效率值达到了0.873;城市基础环境和城市竞争环境方面,大多数城商行在相对良好的状态下运营,一小部分城商行可能受到了城市环境的制约而表现一般;机构经营内生态和机构创新内生态方面,多数城商行表现较好,但有部分城商行仍需加强。

(二)必要性检测

QCA分析过程中,条件和结果变量间的必要关系由一致性和覆盖率来检验确定,结果如表4所示。其中变量间的必要关系取决于一致性分值的大小,若分值大于0.9,则可认定该条件变量为结果变量的必要条件之一。由表4可知,4个单项条件的一致性分值都小于0.9,未对上市城商行创新效率构成必要条件,同时也说明单项条件在创新效率解释中有所欠缺。这一结果不同于传统线性关系组合带来的因果解释,说明上市城商行创新效率的提升是由多条件共同调节的。

(三)真值表构建

确定前因条件后,本文通过建立真值表来满足结果生成的逻辑性。真值表代表变量属性空间,其中以1代表条件存在,0代表条件不存在,通过0和1的二元排列组合来說明逻辑生态包含的所有前因条件组合。本文调节一致性阈值(RC)为0.8,案例频数阈值为1,检测非一致性比例缩减值(PRI)。若RC>0.8、PRI<0.7,则手动改为PRI=0,代表该案例的要素水平较低。

(四)上市城商行创新效率提升路径分析

本文在简约解的基础上分析中间解以明确核心变量,结果如表5所示。条件组合的结果呈现出不同路径,表明在多路径下都可达到竞争优势。由表5可知:中间解的整体一致性为0.778,充分条件一致性水平符合标准;各方案的一致性水平均大于0.9,意味着前因条件组合可作为技术效率提升的充分条件;中间解整体覆盖度为0.726,表明4个组态可以解释约72.6%的高、低创新效率成因。

1.模式1——城市竞争环境导向型。H1的前因构型为:~城市基础环境×城市竞争环境×机构创新内生态。该组态表明无论是否具备机构经营内生态,只要拥有良好的城市竞争环境,辅以稳定的机构创新环境,即使在城市经济水平较差、区域人口数量较少的条件下,也能够维持较高的创新效率。以徽商银行为例,2022年合肥市GDP在全国排名第21位,在28家上市城商行所在城市中排名靠后,同时其区域常住人口数为792.67万人,排名也较为靠后,说明城市基础环境较差。然而,合肥在《中国城市竞争力报告No.20:中国城市统一发展经济学》中表现亮眼,在诸多城市中,合肥通过参股控股形式优化政商关系并促进产业投融资,提升了城市竞争力。《中国上市银行分析报告2022》显示,徽商银行科技人员数量达404人,增幅20.12%,拥有较好的创新环境基础。徽商银行作为合肥唯一一家上市城商行,充分吸收城市竞争力红利,加大自身科技投入、加强科技人员引进,最终实现了创新效率的提升。

2.模式2——城市竞争与机构创新调和型。H2的前因构型为:城市基础环境×城市竞争环境×~机构经营内生态×机构创新内生态。该组态表明城市基础环境好坏与上市城商行自有创新水平高低相辅相成,依托良好的城市竞争环境,上市城商行即使在自身经营水平较差时,也能够实现高效创新产出。这种组态得益于机构具备基数庞大的创新人员和科技投入,使得创新技术有基础、创新方向好把握、创新实践易落实,为此机构自身经营能力的影响会被弱化。以重庆银行为例,2022年重庆市GDP在全国城市中排名第4位,在28家上市城商行所在城市中排名靠前,区位经济水平仅次于上海、北京、深圳,其常住人口数为3213.3万人,排名全国第1位,同时重庆市的城市竞争力排名也位居全国前10位。重庆银行主持完成了人工智能优化迭代项目,其2022年财务报告显示其科技投入金额高达3.36亿元,增幅27.76%,创新产出得到较大提高。

3.模式3——城市生态环境紊乱型。L1的前因构型为:~城市基础环境×~城市竞争环境×机构经营内生态×机构创新内生态。该组态表明即使上市城商行拥有良好的经营内生态和创新内生态,但是由于城市环境的硬件缺失,也难以实现高创新效率发展。进一步分析可知,处于该组态的上市城商行存在系列问题:一是所属城市区位条件一般,难以吸引科技人才和科技投入,导致技术进步受阻;二是城市竞争力一般甚至低下,虹吸效应难以发挥甚至出现人口流失、资本萎缩、政策偏倚的现象;三是城市经济实力薄弱,导致基础设施建设、高校人才培养、居民生活体系难以实现跨越式进步,最终反向作用于上市城商行创新维度。典型案例为贵州银行,虽然有较好的区域经营基础和一定的创新条件,但是所在城市贵阳的地理位置处于经济欠发达地区,城市的高校建成体系和科研队伍质量欠佳,资本投入的风险也较高,种种原因共同作用导致其在创新效率改进上处于劣势,继而使创新产出难以获得提高。

4.模式4——机构创新内生态缺失型。L2的前因构型为:城市基础环境×城市竞争环境×~机构创新内生态。该组态表明即使上市城商行具备较好的区位条件、经济知名度及城市竞争力,但是由于自身缺乏创新基础,也难以实现创新发展。机构自身的既有创新内生态是进行创新实践的直接基础,其中既包括科技人才的长时间培养,也包括科技投入的稳健式进步,在市场经济背景下,上市城商行资金的流向限制较多,既有资金流向难以变更、分化、削弱,使得科技层面的投资难以增加,继而导致创新产出难以提高。典型案例为甘肃银行,兰州作为西北中心城市有着重要的城市区位和高于区域平均水平的经济实力,然而甘肃银行2022年招股说明书显示其科技人员数仅为116人,占比2.68%,远低于样本上市城商行平均水平,其科创仍停留在银行APP层面。

(五)稳健性检验

本文通过调整原先一致性水平对模型进行稳健性检验。改变PRI限制范围,由原先的PRI<0.7手动调节为PRI<0.75,保持RC区间为[0.8,1],并重新对数据进行测算。结果(限于篇幅未列示)显示组态路径依旧无变化,说明前文结果稳健。

六、结论与建议

本文将城市环境与机构内生态进行条件组合,运用DEA方法、PCA方法、fsQCA方法对上市城商行进行创新效率测度、指标重构、模式分析。研究结论如下:第一,现阶段我国上市城商行创新效率整体表现较好,但仍存在进步空间,同时部分城商行的规模效率较低,在创新水平达到一定标准时可以进行规模扩张来促进自身发展;第二,利用PCA方法对最先选择的11个影响变量进行降维处理并构建成分表达式,重构的指标分别为城市基础环境、城市竞争环境、机构经营内生态、机构创新内生态,能够全面反映影响上市城商行创新效率的因素;第三,上市城商行创新效率并非由单一因素主导,而是多种因素共同作用的结果,其中高创新效率模式为城市竞争环境导向型、城市竞争与机构创新调和型,低创新效率模式为城市生态环境紊乱型、机构创新内生态缺失型。

基于以上结论,本文提出如下建议:第一,构建创新生态圈。倡导并投资构建创新生态圈,通过深化上市城商行与政府、高校、企业的合作,营造全方位的创新合作平台。政府可引导资源向创新平台倾斜,建立专项基金,助力科技成果的孵化和市场推广,以加速创新链条的形成。第二,引进培养科技精英。实施积极的科技人才引进和培养政策,通过提供引才奖励和专业培训计划,吸引并培养高水平科技人才,继而增强上市城商行科技团队的实力,推动银行在技术创新领域占据领先地位。第三,建立金融科技创新支持机制。建立专门的金融科技创新支持机制,为上市城商行提供财政支持和激励政策。政府可以制定灵活的政策,包括设立创新奖励基金、减免税收等,推动银行在金融科技领域的深度參与和创新实践。

参考文献:

[1]湛正群,杨华.外部环境、内部能力与高新技术企业创新绩效关系实证研究[J].科技管理研究,2016(15):136-142.

[2]孙莹,王甜甜.营商环境改善是否可以提高企业绩效?:基于2008—2020年中国A股上市公司的经验证据[J].河 海大学学报(哲学社会科学版),2022(6):121-128+132.

[3]朱冰洁,陈进.数字经济、劳动力流动与企业创新[J].科学与管理,2023(4):20-27.

[4]钟粤俊,陆铭,奚锡灿.集聚与服务业发展:基于人口空间分布的视角[J].管理世界,2020(11):35-49.

[5]戴翔,刘梦.人才何以成为红利:源于价值链攀升的证据[J].中国工业经济,2018(4):98-116.

[6]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[7]HE X,JIANG J.Cross effects of government subsidies and corporate social responsibility on carbon emissions reductions in an omnichannel supply chain system[J].Computers & industrial engineering,2023(2):36-42.

[8]孙建军,王树祥,苏志文,等.双元创新价值链模型构建:基于扎根理论的企业创新模式研究[J].管理评论,2022 (5):340-352.

[9]徐涛,尤建新,邵一磊.风险视角下银行产品创新绩效评价模型[J].中国管理科学,2021(6):36-47.

[10]窦路遥,周志刚,白增亮,等.上市银行运营效率测度和高效运营组合路径研究:基于三段DEA和fsQCA法[J]. 管理现代化,2023(2):61-70.

[11]朱叶,孙明贵.什么样的政企关系能够吸引和留住企业?:基于模糊集定性比较分析(fsQCA)[J].系统工程, 2022(1):43-56.

[12]张时坤,陈帅,陈春春.银行信贷期限结构、研发创新与制造业经营绩效[J].科学决策,2022(7):77-87.

[13]徐智,郑婷婷,王虹,等.政策激励、盈余管理与企业创新质量[J].软科学,2023(10):39-46.

[14]傅晨曦,李延喜.技术创新投入能驱动盈利持续性吗?:来自创业板的经验证据[J].科技与管理,2022(4):4-17.

[15]HUSSAIN J,PAN Y,ALI G,et al.Pricing behavior of monopoly market with the implementation of green technology decision under emission reduction subsidy policy[J].Science of the total environment,2020(4):42-54.

[16]于文强,郭继辉,李烨,等.商业银行转型升级的内驱动力:基于创新效率视角的研究[J].金融论坛,2017(3): 37-50.

[17]陈燕玲,贺沁雪.金融科技对区域性银行竞争力的影响研究[J].新疆财经大学学报,2022(4):47-55.

[18]戴美虹.金融地理结构、银行竞争与营商环境:来自银行分支机构数量和企业失信的经验证据[J].财贸经济, 2022(5):66-81.

[19]何冰,刘钧霆.非正规部门的竞争、营商环境与企业融资约束:基于世界银行中国企业调查数据的经验研究[J]. 经济科学,2018(2):115-128.

[20]钱丽,魏圆圆,肖仁桥.营商环境对中国省域经济高质量发展的非线性影响:双元创新的调节效应[J].科技进步 与对策,2022(8):39-47.

[21]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016(3):136-144.

[22]陈卫东,熊启跃,李梦宇.我国城商行股权结构特征及优化机制研究[J].金融监管研究,2021(4):59-79.

[23]祝繼高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效:基于我国城市商业银行数据的实证研究[J].金融研 究,2012(7):48-62.

[24]孙青.财政科技投入、科研人力资本对科技创新的影响[J].统计与决策,2022(1):153-157.

[25]刘艺璇,贺建风.科技要素投入对产业结构升级的影响:基于2005—2016年中国省际面板数据的实证研究[J]. 科技管理研究,2020(4):173-178.

【责任编辑:孙竹青】

猜你喜欢

文艺生活·中旬刊(2016年12期)2017-01-18

文艺生活·中旬刊(2016年12期)2017-01-18

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年11期)2016-12-26

中国绿色画报(2016年7期)2016-12-26

科学与财富(2016年15期)2016-11-24

商(2016年31期)2016-11-22

商场现代化(2016年23期)2016-11-17

现代经济信息(2016年13期)2016-06-17

软科学(2015年9期)2015-10-27