以高速路产运营企业为核心的供应链金融生态圈模式构建

2024-04-12 06:31代佳敏郑凤丽刘华琼

山东交通学院学报 2024年1期

代佳敏 郑凤丽 刘华琼

摘要:针对构建核心企业供应链金融生态圈模式时无法有效约束中小微企业和没有足够利益推动的问题,以高速路产运营企业为核心构建供应链金融生态圈模式,分析供应链金融生态圈的特点及优势,集成与核心企业高度相关的产业链,扩大企业经营范围,增加企业盈利;分析生态圈内企业需求,构建符合生态圈客户群体的金融与非金融服务,提高生态圈内企业的向心力,通过设置信用评价、资金管控、成立风险管理部门等约束生态圈内相关企业;从多角度分析供应链金融生态圈模式的应用价值。以高速路产运营企业为核心的供应链金融生态圈模式可为核心企业构建供应链金融生态圈新模式、解决中小微企业融资难题提供参考。

关键词:高速路产运营企业;供应链;生态圈;核心企业

中图分类号:U4-9文献标志码:A文章编号:1672-0032(2024)01-0087-08

引用格式:代佳敏,郑凤丽,刘华琼.以高速路产运营企业为核心的供应链金融生态圈模式构建[J].山东交通学院学报,2024,32(1):87-94.

DAI Jiamin,ZHENG Fengli,LIU Huaqiong. Construction of supply chain financial eco-circle model with highway infrastructure operating enterprises as the core[J].Journal of Shandong Jiaotong University,2024,32(1):87-94.

0 引言

高速路产运营企业是指投资交通基础设施及高速公路产业链上下游相关行业的资产型企业。近年来,资质低、无抵押、无担保等问题阻碍中小微企业发展,高速路产企业对中小微企业无抵押的情况多采用信用贷模式,风控成本增大,投资收益减小,降低了企业的积极性。以单个核心企业构建的传统供应链金融模式已不适用于当下的中小微企业融资需求现状,开发供应链金融生态圈,促进中小微企业发展融资模式有重要的现实意义。

谭建等[1]、徐唯捷[2]构建以第三方物流企业为核心的供应链金融模式,发现第三方公司可较好地协调银行和融资企业间的关系。宋华强[3]以Z公司为案例,从核心企业角度分析供应链金融模式,并验证供应链金融模式的实用性。邹洪华[4]分析江西高速提出的“采购委托-信用分享-进口开证-成本互担”的多方协同共赢供应链金融模式。吴溥原[5]针对涉农中小企业资金周转困难、融资渠道不畅的问题,以内蒙古科尔沁活体牛为案例,构建涉农中小企业动产融资模式。供应链金融是解决中小微企业融资难的方式之一,但目前常见的以第三方物流企业、生产制造类企业或商业银行等为核心构建的供应链金融模式,均需足够的利益推动才能实现。

为提高核心企业信用额度利用率,解决中小微企业的融资问题,本文提出以高速路产运营企业为核心的供应链金融生态圈模式,通过多等级金融生态圈,分散核心企业的信用担保风险,提高核心企业积极性,通过供应链金融生态圈模式聚拢周边产业,打造产业类型丰富的生态圈金融模式,使中小微企业在生态圈内有稳定的上下游供销支撑企业发展,有合理的融资渠道满足企业运营,为中小微企业建立有一定抗风险能力的外在环境,保证企业生存发展。

1 供应链金融生态圈的内涵及特点

1.1 传统供应链金融生态圈存在的问题

1)需有足够的利益推动

传统的供应链金融生态圈是以大型企业为核心开展金融业务,核心企业构建金融模式的意愿趋于倒U型关系[6]。说明以当下核心企业为主体构建供应链金融模式需有足够的利益持续推动,才能保证供应链金融生态圈内部的稳定性。

2)融资企业向心力不足

传统供应链金融生态圈的主体较复杂,包含核心企业、核心企业的上下游中小企业、金融机构、技术公司等,创建供应链金融生态圈的目的是实现多赢,让众多参与主体均能从中获益,但核心企业与众多融资企业及金融机构间的相互制约性较弱,生态圈中的各主体需通过不断博弈获取更多的利益,增加了核心企业的资金风险和信用风险[7]。

3)缺少供应链管理

供应链金融应基于供应链管理开展金融服务。目前我国供应链金融与供应链管理严重脱节,虽核心企业主业是经营实业,产业基础庞大,可形成多样化的生态圈,但除了对供应链管理有严格要求的电子产品和汽车等行业,其采购、生产、分销、物流等环节均处于割裂状态,甚至各子公司都无法协同作业。

1.2 以高速路产运营企业为核心的供应链金融生态圈的内涵

供应链金融生态圈包括供应链金融实施主体、供应链金融融资方、供应鏈金融业务模式和供应链金融风险防控4部分[8-9]。

供应链金融实施主体即高速路产运营企业,是供应链金融生态圈的核心企业;供应链金融融资方,即资金需求方,以核心企业为主体,呈发射状辐射各行业,由信用等级评价较高的企业向外延伸,形成多等级的生态产业链,构成相互约束、密切合作、可持续共同发展的动态金融生态圈;供应链金融业务模式分为金融服务与非金融服务,是供应链金融生态圈的基础,融资方根据评价等级选择所需服务模式,解决资金困局,增加企业信用水平;供应链金融风险防控主要为防范金融业务的风险扩散,从信用评价、资金管控、风险管理3方面保证供应链金融生态圈的动态稳定性,保证生态圈内企业的资金安全和信用等级良好。

1.3 以高速路产运营企业为核心的供应链金融生态圈的特点

1)客户群体多样性

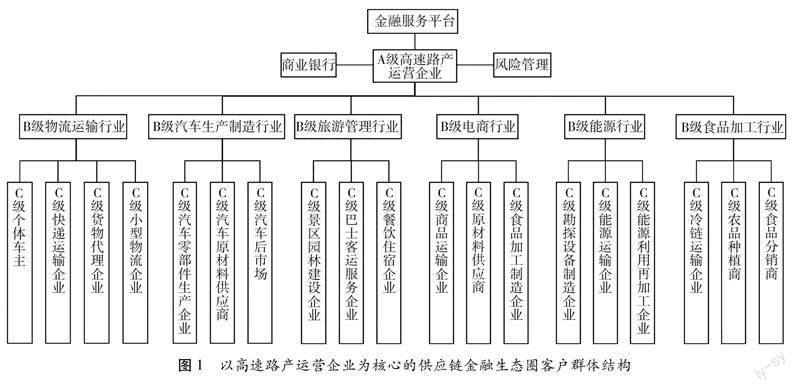

供应链金融生态圈表现为以1个或多个核心企业为轴心的产业集群[10]。以高速路产运营企业为核心的供应链金融生态圈客户群体结构如图1所示。以A级高速路产运营企业为核心向外延伸,从横向、纵向2个维度拓展基础客户群体,横向吸引汽车生产制造行业、旅游管理行业、能源行业、食品加工行业、电商行业、物流运输行业加入,根据企业的信用等级,将履约概率超过0.7的企业评为B级融资企业;纵向以B级融资企业为中心向其产业链上下游延伸,吸引履约概率为0.5~0.7的C级中小微企业入驻供应链金融生态圈,与A、B级企业产生贸易往来。通过分析发现,物流运输行业上下游类型丰富,且多为小型物流公司和个体车主,是最典型的微型企业,为切实解决资金周转需求,将小型物流公司和个体车主作为主要服务客户,通过B级企业与核心企业的衔接为其提供金融与非金融服务,提高信用历史空白客户的信贷可得性,助力企业运营。

2)平台依赖性

金融服务平台是供应链金融生态圈的载体,也是构建生态圈金融模式的关键。目前高速路产运营企业已推出“畅和通”应用程序,可实现司机在高速公路通行过程中所需的实时路况查询、通行费估算等功能,还可整合运力资源,使司机与货物快速匹配,该应用程序的基础功能已入驻多家中小微企业。改进“畅和通”应用程序的功能,增加金融业务板块,融入大数据、物联网、区块链等技术,保证资金和信用流动安全性,实现金融服务线上化、数字化和自动化[11]。借助高速集團的电子不停车收费(electronic toll collection,ETC)系统的通行数据,及其他中小微型企业的交易数据、运营数据,采用数字供应链技术及供应链数字信用体系,降低供应链金融生态圈的交易成本和风险,帮助供应链金融服务平台实现对底层中小微客户的覆盖。

1.4 以高速路产运营企业为核心的供应链金融生态圈模式的优势

1)资金和信用优势

高速路产运营企业通常资金流充足,有长期稳定的上下游合作企业,供应链整体运营基本流畅,并有以下构建供应链金融生态圈模式的优势:(1)高速路产运营企业对高速公路有控制权,可获取车辆在高速公路上的行驶数据,精确把控融资企业货运行程,确定该企业的实际运营情况,降低放贷风险;(2)通过收取过路费获得现金流,为构建供应链金融动态资金提供条件,参与生态圈的企业还可享受减免通行费用的优惠,解决高速引车上路的难题,互惠互利,高速路产运营企业作为核心企业有足够的动力实施供应链金融生态圈模式。

2)供应链管理优势

高速路产运营企业以大量ETC数据为基础构建客户画像,筛选优质客户进入生态圈,从源头降低恶意企业的进入概率。高速路产运营企业为核心的供应链金融生态圈模式将融资企业分为不同等级,等级间相互制约,B、C级企业只需对其上一级企业负责,便于核心企业进行圈内融资关系管理。供应链金融生态圈内上下游关联企业众多,能满足供应链管理的灵活性需求,通过多家企业间的合作,灵活调整供应链的运作流程,应对随时变化的市场环境。以高速路产运营企业充足资金流为基础,实现各产业供应链的可持续发展和流程优化,缩减成本,提高效率,优化企业服务质量。

2 供应链金融生态圈的典型业务模式

构建满足客户综合需求的服务模式是发展供应链金融生态圈模式的核心要求,也是吸引企业参与生态圈的重要内容之一。传统的供应链金融生态圈业务模式是通过银行将核心企业和上下游企业联系起来,提供金融产品和服务的融资模式[12]。以高速路产运营企业为核心的供应链金融生态圈是在原有供应链模式的基础上,将整个生态圈作为整体,对通过审核的圈内企业提供金融服务。为满足B级融资企业对稳定市场、盘活资产的需求,在信用贷的基础上开发允许担保业务;对C级及以下企业开发ETC通行贷、汽车买方信贷等,实现供应链金融业务的功能性,中小微企业可借助核心企业的信用优势减小本身的融资难度,并利用核心企业提供的增值服务满足企业发展需求;提出所有企业均可参与的非金融服务,核心企业深耕客户群体,增强圈内企业对核心企业的依赖度和贡献度。

2.1 金融业务

信用贷的典型模式为信用等级流转服务,多级信用流转模式如图2所示。由图2可知:信用额度内的B级企业间通过“通信”实现信用流转,横向拓展供应链金融生态圈业务的应用范围,丰富供应链金融生态圈网络生态;纵向延伸生态圈的深度,开展B级企业的上下游供应链企业业务,扩大生态圈规模。

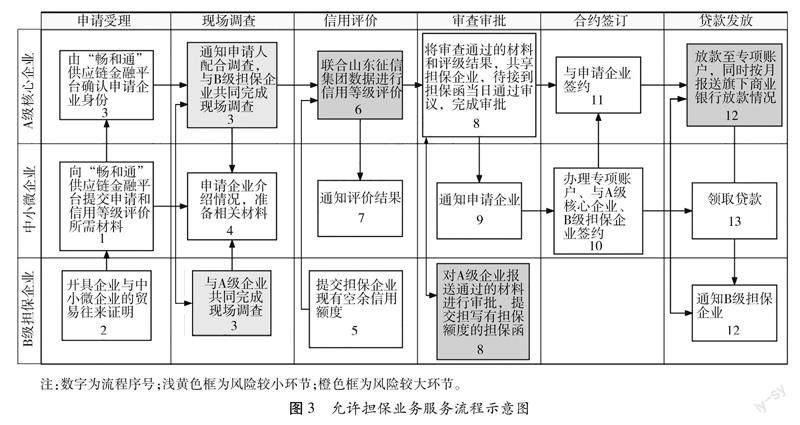

允许担保业务不仅服务供应链金融生态圈中有融资需求的中小微企业,也服务有空余信用额度的B级企业,服务流程示意图如图3所示。商业银行基于供应链金融生态圈中各企业间长期稳定的业务来往,及参与主体间的信任关系,允许信用评价良好的B级企业为其他中小微企业担保。在施行过程中B级企业是融资的参与方,不是资金供给方,不存在利率叠加,由商业银行专项款项发放资金,核心企业获取的利息需按授信比例分利给B级担保企业,若该融资企业无法偿还全部贷款时,需由B级担保企业代为偿还,以此降低银行的资金风险。

ETC通行贷是专门提供给C级运输型物流企业,并专项用于支付ETC运输物流费的个人信贷服务。企业或货车车主申请ETC通行贷后,可由贷款自动支付日常的高速通行费,每月统一结算,可缓解部分物流公司的年通行费压力,便利货运物流高效运转,将金融服务受众群体不断扩大到所有运输从业者,服务流程见图4。运输型物流企业可实现先消费后偿还的模式,待通过核心企业高速路产的信用审查后,从通行费专户划拨资金偿还ETC通行费用,该笔资金只允许支付ETC费用,不能转为他用。

汽车买方信贷,也称融资租赁业务,为有购车需求但无大规模抵押资产的B、C级融资企业提供服务,具体服务流程如图5所示。以信用评估等级为依据,按物流企业的抵押和保证金的额度分次向物流企业发车。在借贷期间内,商业银行拥有运输车辆的所有权,融资企业享有运输车辆的使用权。采用汽车买方信贷业务,需承租人在租赁期满后以“名义价格”回购租赁车辆,继续利用产品的剩余价值,避免旧设备积压与处置给售车企业带来的问题。

2.2 非金融服务

非金融服务是指高速路产运营企业在已建立的供应链金融生态圈内深挖新资源,寻求多元化合作[13]。高速路产运营企业通过与石油化工业、汽车制造业、旅游业等深入合作,向客户提供不在高速通行服务范围的增值服务,包括高速公路服务区设施的使用、道路安全保障、移动互联网服务、路况信息的提供等,丰富供应链金融生态圈的产品和服务内容,实现多方生态互补、资源共享,达成多方位引车上路和增收创效的目的。

1)通行里程换积分服务

通行里程不仅可在金融服务中申请通行贷,有富余的企业还可将通行里程兑换成积分,实现消费升级。高速路产运营企业通过与ETC建立业务合作,搭建积分兑换云平台,将生活缴费、休息区、餐饮、商店、加油站等服务设施引入云平台,运用第三方支付平台,开通扫码支付等功能,在消费中直接扣除兑换的积分,建立高速公路全路域消费链。高速路产运营企业还与旅游景点、农产品销售、汽车后市场等消费场景合作,打造全过程、一站式的互联网平台-出行服务会员积分服务体系。

2)道路安全保障服务

合理设定道路安全保障服务是使客户放心通行的必要手段。高速路产运营企业主要服务于解决道路交通事故发生后路产损失的赔偿问题和大型货车出现故障的拖车收费问题。开设交通路产赔偿保险项目,对信用评价良好,且通行里程较长的企业,对购买该保险的核心企业给予一定补贴,且享受特别救援服务。为杜绝出现保险公司不认可高速公路路政管理机构出具的公路路产赔偿专用收据情况,在事故发生时会有高速路政管理人员视察现场,减少当事人在理赔过程中可能出现的麻烦。在该项目中也可融合事故车辆处置制度,拍卖故意或恶意遗弃的事故车辆,将拍卖所得抵押事故路产损害赔偿。

3 供应链金融生态圈的风险防控措施与模式价值分析

3.1 风险防控措施

1)信用等级评价

信用贷业务仅凭借个人信用、收入状况等向高速路产运营核心企业申请贷款,主要风险承担者是核心企业,为保证核心企业的利益,可构建基于供应链金融生态圈特点的信用等级评价体系。该体系充分利用高速路产运营企业的数据优势,将个人征信与ETC通行数据转化为数字足迹信息,进行数字信贷决策。基于供应链金融生态圈中基础客户群体的类型特点,依据评价指标的科学性、代表性和可得性原则构建信用等级评价体系,采用财务指标与非财务指标相结合的方式,评价需融资的企业,筛查需重点风控管理的企业,控制信用风险[14-19]。

2)资金管控

构建结算中心,实现生态圈统一算账的管理模式。主要控制3种类型的资金链:一是资金池内循环资金链,承接融资企业与核心企业间的资金发放和回笼业务,设立资金监管专户,控制资金使用和回笼;二是供应链金融生态圈内相互关联企业间的资金流向链,办理供应链金融生态圈内企业间资金来往结算、资金调拨、运筹,留存企业间的实际交易记录;三是核心企业自身资金运作调动资金链,为供应链金融生态圈内企业建设具备资金清算管理功能的支付清算系统,控制支付风险和经营风险,保证企业自身流动资金充足,防止出现资金结算滞后、债务偿还拖延等导致的企业资金流中断的风险。

3)成立风险管理部门

成立供应链金融生态圈风险管理部门和信用评价部门,按贷前、贷中和贷后3过程分别成立风险管理小组,贷前风险管理小组承担信用评价职责,综合评价融资企业的合法合规性,对该企业是否符合条件做出明确判断;贷中风险管理小组严格筛查贷前企业信息,开立专门账户控制回款,付款仅支付至金融机构指定回款账户;贷后管理小组,采用现场检测和非现场检测相结合的方式,随时更新供应链金融生态圈内企业的动态信息,对贷款风险状况做出及时判断,提前制定应对措施。

3.2 模式价值分析

以高速路产运营企业为核心的供应链金融生态圈模式是基于集成经济理念下的产业生态圈,以生态圈内企业的良性平衡和共荣共赢为目标[20]。采用该模式可降低客户准入门槛,壮大供应链金融业务的基础客户群体,通过供应链金融生态圈内企业间的多变合作,将整个生态圈捆绑为整体,降低信息成本。在风险方面,通过供应链金融生态圈内的多维度信息校验,有效防范企业伪造交易记录和财务信息等风险,还可通过生态圈内产业链上下游交易关系设计专项资金闭环和惩戒机制,有效防范客户融资外用和恶意拖欠的行为。

从核心企业的价值角度分析,供应链金融生态圈模式具有封闭性、自偿性及连续性等特点[22],核心企业的信用能在不提高风险成本的条件下流动,同时为核心企业带来一批中小微企业客户群体。通过丰富的客户群体展开生态圈内企业的多边贸易合作,以此形成动力,推动资金在各生态链中流动,充分激活核心企业的现金流。多数企业间的贸易往来是重复的,基本融资方案不易发生变化,可减小核心企业开展供应链金融业务的风险。

从中小微企业的价值角度分析,参与供应链金融生态圈意味着企业拥有稳定的上下游贸易,在供应链金融生态圈内就能解决多数生产运作,减少企业自身寻找合作伙伴带来的不确定性风险[23]。有融资需求的中小微企业凭借与供应链金融生态圈内企业间的实际交易记录和自身信用等级评价,可向核心企业提出信用额度融资申请,享受先通行后付费的金融服务和加油优惠等非金融服务,及时解决中小微企业在经营过程中出现的融资缺口,为企业增信,减少企业融资难度。

“三去一降一补”的供给侧改革政策推动下,建设行业高度集中的商业生态圈是未来发展的大方向[24]。供应链金融生态圈中的资金占有量将会成为竞争模式的首要指标,高速路产运营企业有充足且稳定的资金流,通过激活供应链金融生态圈服务,增加金融服务的资金承接率,加速资金圈内循环,最终扩展生态圈产业链的宽度和广度。以高速路产运营企业为核心的供应链金融生态圈模式不仅扩大核心企业的合作范围,帮助核心企业巩固市场地位,还提升中小企业在市场中的生存率,这些应用价值表明开展该模式对行业未来的发展有积极影响。

4 结束语

本文从高速路产运营企业现有优势出发,在供应链和金融生态基础上进行创新,给众多中小微企业提供多元化的发展模式,吸引基础客户群体,构建产业链丰富的金融生态圈,以全方位服务客户的金融与非金融服务相结合的业务模式,凝聚生态圈内企业向心力。为保障生态圈的稳定性及核心企业的信用和资金安全,构建风险措施严格划分准入标准,规范融资业务流程,减少人工风险。

金融生态圈将成为供应链金融未来发展方向,新模式的产生必会附带新风险,应加强研究生态圈的准入标准,逐步優化其自动化和智能化程度,重塑信用评价体系,降低融资过程中的信息不对称性,控制生态圈的整体风险,为构建供应链金融生态圈模式提供更广阔的空间。

参考文献:

[1]谭建,闫丽娜,李萌.物流导向型供应链金融模式构建[J].商业经济研究,2020(1):157-159.

[2]徐唯捷.JD集团供应链成本管理问题研究[D].南昌:南昌大学,2020.

[3]宋华强.核心企业主导的供应链金融模式研究[D].武汉:华中科技大学,2021.

[4]邹洪华.江西高速的供应链金融探索[J].中国公路,2019(17):64-66.

[5]吴溥原.涉农中小企业动产质押融资模式构建研究[D].咸阳:西北农林科技大学,2019.

[6]于辉,王霜.核心企业参与供应链金融意愿及融资模式取向[J].中国流通济,2022,36(3):22-34.

[7]李浩,黄晓峰.浅谈我国商业银行供应链金融的主要问题及相关建议[J].农村金融研究,2014(5):8-12.

[8]FARTIN M, AUGUSTENBORG C A, BRADY I M, et al. Requirements for an evolving model of supply chain finance: a technology and service providers perspective[J]. Communications of the IBIMA, 2009(10):227-235.

[9]赵宇凌,毕金玲.基于生猪产业的供应链金融信用风险评价研究:来自新三板数据[J].绿色会,2021(6):17-21.

[10]叶晓敏,王艺,吕敏辉.基于直播模式的逻辑产业集群生态圈构建路径研究[J].邮政研究,202 37(6):49-52.

[11]孙国茂,邢之光.普惠金融框架下的供应链金融模式研究:基于微商零售生态圈理念[J].济南大学学报(社会科学版),2022,32(2):78-89.

[12]景峻,冯林,宋晓丽.基于产业生态平台的供应链金融模式研究:理论分析与案例实证[J].金融发展研究,2021(2):80-87.

[13]陈倩茹.C银行南京分行中间业务发展对策研究[D].南京:南京农业大学,2016.

[14]秦光远,张嘉一,刘伊霖.社会信用体系数字化转型:一个文献评述[J].农村金融研究,2022(12):71-80.

[15]屠君.基于主客观赋权的中小企业信用评级研究[D].上海:上海外国语大学,2022.

[16]季辰宇,熊慧明,周佳纯.基于因子分析的独角兽企业集聚区金融生态环境评价研究[J].市场周刊,2019(2):120-122.

[17]姚静.中小企业信用评级指标体系研究[D].北京:中国社会科学院,2016.

[18]迟国泰,陈洪海.基于信息敏感性的指标筛选与赋权方法研究[J].科研管理,2016,37(1):153-160.

[19]蔡苗,杨茉,朱灵,等.邮政储蓄银行金融科技发展策略研究[J].邮政研究,2018,34(5):18-21.

[20]宋晓丽.互联网供应链金融有效运行机理研究[D].济南:山东财经大学,2021.

[21]路传栓.平台企业主导的供应链金融模式研究[D].南京:南京邮电大学,2021.

[22]罗斌. 互联网金融背景下S农村商业银行发展战略研究[D].西安:陕西师范大学,2016.

[23]陈红,赵荣权,朱震,等.战略联盟与股价崩盘风险[J].当代财经,2023(5):52-64.

[24]苏渝,王茂春.基于区块链的供应链金融及区块链与供应链双链融合机制发展研究[J].物流技术,2022,41(8):24-27.

Construction of supply chain financial eco-circle model with highway infrastructure operating enterprises as the core

DAI Jiamin, ZHENG Fengli, LIU Huaqiong*

Abstract:In response to the problem of ineffective constraints on small and medium-sized enterprises and insufficient incentives for them in the construction of the core enterprise supply chain financial eco-circle model, a supply chain financial eco-circle model is constructed with the core enterprise being highway infrastructure operating enterprises. The characteristics and advantages of the supply chain financial eco-circle are analyzed, the industry chain highly related to the core enterprise is integrated to expand the scope of enterprise operations and increase profitability. The demands of the enterprises within the eco-circle are analyzed, and financial and non-financial services tailored to the customer group of the eco-circle are provided to enhance the cohesion of the enterprises within the eco-circle. Constraints on the relevant enterprises within the eco-circle are imposed through credit evaluation, fund control, and the establishment of risk management departments. The application value of the supply chain financial eco-circle model is analyzed from multiple perspectives. The supply chain financial eco-circle model centered on highway infrastructure operating enterprises can provide reference for the construction of a new supply chain financial eco-circle model for core enterprises and solve the financing difficulties of small and medium-sized enterprises.

Keywords:highway infrastructure operating enterprise; supply chain; eco-circle; core enterprise

(責任编辑:赵玉真)

收稿日期:2023-06-04

第一作者简介:代佳敏(1998—),女,内蒙古包头人,硕士研究生,主要研究方向为交通运输规划与管理,E-mail:804343127@qq.com。

*通信作者简介:刘华琼(1979—),男,安徽巢湖人,教授,工学博士,主要研究方向为物流规划、物流优化与电商物流协同,E-mail:lhq5983442@163.com。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2021年19期)2021-11-27

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

新产经(2018年6期)2018-07-04

商周刊(2017年7期)2017-08-22

小康(2015年27期)2015-11-30

IT时代周刊(2015年9期)2015-11-11