上市公司财务危机预警实证研究

2009-10-14 06:37李益骐田高良

西北大学学报(哲学社会科学版) 2009年5期

李益骐 田高良

摘要:通过采用样本分析等方法对中国证券市场上市公司的财务危机预警进行实证研究,首先对国内外财务预警的发展历程和研究成果进行了评述,对上市公司财务预警的相关理论及方法作了总结和分析。然后结合中国上市公司的现状和特点,设计了样本A,对样本分别从行业和规模方面进行了分析。选取了37个财务指标,并按照财务指标的特性分为6个组,根据t检验的p值大小在37个财务指标中筛选出若干指标,作为预测模型的初始输入变量。运用Logistic回归分析作为主要建模方法,数据收集的时间延至样本公司可能出现财务危机的前五年或财务恶化的前三年。在此基础上,通过实证研究检验出若干预警能力强的财务指标,建立了一套动态财务危机预警模型。最后,通过有效性检验,得出了2007年上市公司有54家出现财务危机,模型的总判别率为80.30%,并在此基础上指出了模型的实际运用情况。

关键词:上市公司;财务危机;预警模型;Logistic回归分析

中图分类号:F275文献标识码:A文章编号:1000-2731(2009)05-0079-05

一、研究设计

(一)数据资料的来源及样本选取

本文的数据资料取自上市公司各年年度报告。数据来源于中国证券监督委员会网站(www.csrcgov.cn)。(1)数据截止到样本发生的前五年,分别为t-1年,t-2年,t-3年,t-4年,t-5年。(2)数据截止到1999年。(3)数据截止到样本公司上市之年度。在研究中我们也发现,t-4年和t-5年的数据作用不是很明显,故我们在检验财务危机程度方面的研究只采用了样本发生前三年的数据。

我们对样本的定义如下:

样本A

(1)控制样本A1:2000—2006年沪深交易所首次出现亏损的上市公司。

(2)控制样本A2:与控制样本A1相同行业、相同资产规模的盈利上市公司。

根据上述样本选择标准,我们最终获得了804家样本。

(二)指标选择

1.预警指标的选择在财务指标的选取上,本研究广泛考察和借鉴国内外相关成果,最终选取具有解释力和显著性统计结果的财务指标。我们对样本A从规模方面进行了分析,对出现财务危机的样本公司的资产规模进行区间划分,并统计样本发生的频率,发现,出现财务危机公司的资产规模大多处于10 000万—500 000万元之间,其中资产规模处于50 000万元—500 000万元之间的公司发生财务危机的频率最高,并随着资产规模的扩大,频率密集度也有所下降。资产规模在500 000万元以上出现财务危机公司的家数较少,这些结论也与公司规模大,抗风险能力强的理论相一致。

因此,本文对财务危机出现的频率根据显著性统计分两个指标衡量:资产规模大小和同规模情况,并提出相应假设:

假设1:资产规模的大小与出现财务危机的频率成负相关。

假设2:在同规模的情况下,财务危机公司与盈利公司在财务指标上存在显著的均值差异。

2.根据显著性对指标进行选择为了分析上述财务指标能否有效区分巨亏公司与盈利公司,分别从偿债能力指标、盈利能力指标、现金流量指标、经营能力指标、清偿资产/总资产指标、规模与成长指标等六个方面,分别对样本A的37个财务指标进行T检验和中位数的Wilcoxon z检验,在5%的概率范围内,根据T检验的P值大小,按照连续三年显著或者至少四年显著的原则,我们筛选出18个P值小于0.05的财务指标,作为我们建立财务危机预警系统时的初始输入变量,并提出假设:

假设3:不同程度财务危机公司的财务差异主要体现在经营能力、盈利能力、规模和成长性等指标上。

假设4:导致上市公司财务危机的指标变量主要集中在应收账款周转率、营业利润增长率、投资收益、净利润/总资产等方面。

3.指标变量的进一步筛选及多重共线性检验我们对样本A指标变量分别进行三层筛选,得到了建立财务危机预警模型的变量。将显著性分析中呈现出的18个变量作为建模的初始变量,在Logistic回归中选用逐步排除法进行第三层筛选模型变量,对亏损前五年的样本数据依次进行回归,从18个变量中选择若干变量。筛选结果:第(t-1)年为x8、X13、X17、X20、X36。为减弱变量之间的共线性程度,需对选定的五个变量进行多重共线性检验。检验结果表明,各指标之间的相关系数均小于O.5。我们对样本A指标变量分别进行三层筛选,得到了建立财务危机预警模型的变量。

(三)回归模型

在财务危机预警模型的建立过程中,本文选用的模型仍然是Logistic回归模型,以及描述性分析中呈现出显著性的18个变量,以及行业变量(赋值制造行业为1,而非制造行业为0)和规模变量(总资产)作为建模的初始变量。在Logistic回归中选用逐步排除法选择模型变量,在决定某个变量是否有资格进入模型和是否应该继续留在模型时判断概率设为0.05。根据选取样本的截止年限不同,本文建立了三个模型,这三个模型建立的方法相同,所不同的只是采用的样本不一样,本文将t-1年数据所建立的三个模型作为财务危机预警模型,命名为2004年模型、2005年模型、2006年模型。2004模型所采用的样本为A1、A2样本中截止2004年的所有出现财务危机公司及其对应的同行业同规模的盈利公司,2005年模型所采用的样本为A1、A2样本中截止2005年的所有出现财务危机公司及其对应的同行业同规模的盈利公司,2006年模型所采用的样本为A1、A2样本中截止2006年的所有出现财务危机-的公司及其对应的同行业同规模的盈利公司。在这三个模型中,我们采用的数据是样本公司出现财务危机的前五年数据t-1,t-2,t-3,t-4,t-5年的数据。

二、分组样本回归分析结果

(一)模型判别正确率分析

模型能否对用来建立模型的数据进行有效判别是区分模型好坏的一个重要标志。模型总判别率的高低除了与模型本身有关以外,还与区分点的选择有关。一般说来,随着区分点由0增加到1,亏损公司的判别正确率会逐步下降,而盈利公司的判别正确率会逐步上升,总正确率呈现先增加后减少,

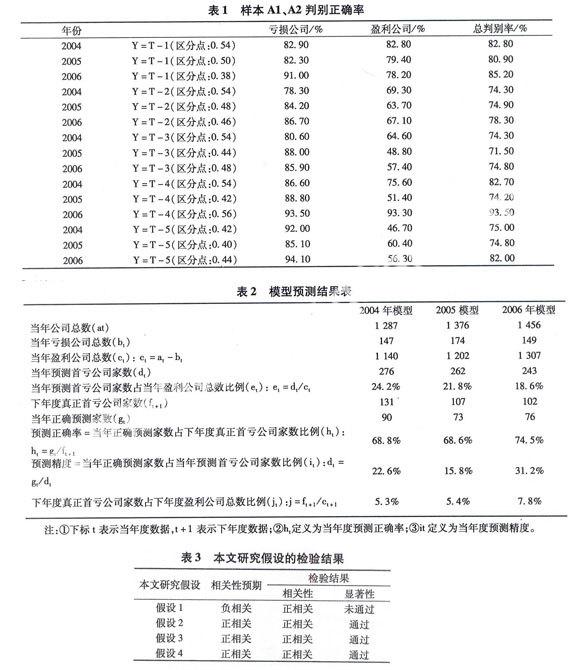

根据确立的原则,选择总正确率最高的概率点作为我们的区分点。表1分别列出了以上15个模型的最佳判别点以及判别正确率。

从表1可以看出:模型的总判别率随着数据年份的后移而逐步降低,在当年度数据中,随着样本量的增加,模型的总判别正确率有所下降,例如,用t-1年数据建立的三年模型中,模型的总判别率分别达到了85.2%、82.8%、80.9%,并能够分别正确判断出91.00%、82.90%、82.30%的亏损公司。而用-t 2年数据建立的三个模型的平均总判别率为78.3%、74.3%、74.9%,能够正确判断出亏损公司

的比例分别为86.70%、78.30%、84.20%。对于模型的总判别率随着数据年份的后移而逐步降低,本文的解释是随着数据年份的后移,亏损公司和盈利公司之间的差异变小,使得判别率有所下降。至于为何模型中t-4年和t-5年的判别率突然上升,本文的解释是:在t-4年和t-5年的数据中,由于亏损公司的样本数目是盈利公司样本数目的将近两倍,从而导致模型的判别率很高。

(二)模型预测结果分析

本文所建立的财务危机预警模型对建立模型自身的样本有很好的判别能力,判别正确率分别达到85.2%、82.8%、80.9%,但这只是对已经发生的事件的判别,作为一个预警模型,它要真正发挥作用,还应该对未来将要发生的事件具有良好的预警功能或者称为预测功能。为此,本文根据2004年和2005年年报数据,并结合2006年年报数据对2004年模型、2005年模型的预测能力进行了检验,具体步骤如下:

第一,将所有当年度盈利公司的原始财务数据分别代入预警模型计算亏损概率。

第二,将计算得到的亏损概率与最佳判别点比较,如果大于最佳判别点则预测为亏损,否则认为盈利。

第三,将所有预测亏损公司与下一年度真正亏损公司比较,计算得到模型的预测正确率(当年正确预测家数占下一年度真正首亏公司家数比例)和预测精度(当年正确预测家数占当年预测首亏公司家数比例)。三个模型的预测结果如表2所示。亏损公司范围大幅度缩小,三个模型由原来的1 140家、1 202家、1 307家减少为276家、262家、243家,分别缩减为原来总数的24.2%、21.8%、18.6%,三年缩减幅度基本相等。

从以上表格可以归纳出:

(1)本文建立的财务危机预警模型可以将预测亏损公司范围大幅度缩小,三个模型由原来的1 140家、1 202家、1 307家减少为276家、262家、243家,分别缩减为原来总数的24.2%、21.8%、18.6%,三年缩减幅度基本相等。

(2)预测正确率高,2004年和2005年模型分别为68.8%、68.6%,也即两模型预测的亏损公司中分别涵盖了真正亏损公司总数的68.8%、68.6%,两模型的预测正确率也基本相等。

(3)预测精度比较高,2004年和2005年模型预测精度分别为22.6%和15.8%。如果没有采取任何预测手段的话,则真正首亏公司占盈利公司的比例分别为5.3%和5.4%。可见,本文的预测精度分别提高了三倍和两倍。由上面可以看出,本文的模型在大幅度缩小预测范围(缩小为原来的21.8%和18.6%)的同时仍然正确预测了大部分(超过2/3)的亏损公司,而且两年的结果基本一致,可见模型能帮助我们提高预测成功率,而且模型在预测能力方面既保持了相当高的精确度,也保持了相当高的稳定性,这再次说明我们的预测模型是比较成功的。

(三)模型预测结果检验

与此同时,本文还根据2006年年报数据和2006年模型,对2007年的首亏公司进行了预测。具体预测亏损公司名单见附表。

第一,选择2007年上半年沪深A股首次亏损的66家上市公司和相同行业、相同资产规模的66家盈利上市公司,并将其2007年盈利的原始财务数据分别代入预警模型计算亏损概率。

第二,将计算得到的亏损概率与判别点(0.5)比较,如果大于判别点则预测为亏损,否则认为盈利。

第三,将所有预测亏损公司与2007年上半年真正首次亏损的66个公司比较,计算得到模型的预测正确率。

本模型准确预测了2007年66家亏损公司中的54家,预测正确率为81.81%,同时准确预测了66家盈利公司中的52家,预测正确率为78.78%,二者的加权平均模型总预测正确率为80.30%。回归检验结果证明该模型的预测能力较好。

三、研究结论

通过实证分析可以看出,资产规模的大小与出现财务危机的频率相关性不显著,在同行业同规模的情况下,财务危机公司与盈利公司在财务指标上存在显著的均值差异,前文所提的假设的检验结果如表3所示。

(1)上市公司的财务危机是一个时期概念,有着开端和终止,从财务危机出现的那一时点起,直至公司破产都属于财务危机过程,并且上市公司出现的财务危机有着程度之分。上市公司陷入财务危机是一个逐步的过程,一旦出现财务危机,上市公司在经营和财务上都有征兆。这也使得建立上市公司的财务危机预警模型成为可能。在财务危机的开端界定方面,本文以上市公司是否亏损作为判别公司发生财务危机的主要标志。在界定财务危机的程度方面,本文选用的指标是每股净资产和每股收益。

(2)根据建立的上市公司财务危机预警模型,本文预测出2007年有54家上市公司发生首次亏损。对于出现财务危机的上市公司,运用Logistic-回归分析作为主要建模方法,在t-1,t-2,t-3,t-4,t-5年分别建立了2004模型、2005模型和2006模型共15个模型。从上市公司发生财务危机的前五年来看,模型的稳定性和总判别率随着数据年份的后移而逐步降低。在上市公司出现财务危机的前两年,模型的稳定性强;在上市公司出现财务危机的前三年,模型的最低总判别率为71.50%。我们将t-1年数据所建立的2004模型、2005模型和2006模型三个模型作为财务危机预警模型,这三个模型的总判别率分别达到了85.2%、82.8%、80.9%。

(3)在预测上市公司是否发生财务危机上,净利润比总资产、投资收益占利润总额比重、应收账款周转率、营业利润增长率、净资产增长率、长期负债比总资产、净利润增长率、存货周转率等共八个财务指标有着显著的判别作用。

参考文献:

[1]肖艳.上市公司财务困境预警的Logit模型实证研究[J].湖南工程学院学报,2004,(12):119-142.

[2]杨淑娥,黄礼.基于BP神经网络的上市公司财务预警模型[J].系统工程理论与实践,2005,(1):12-18.

[3]李秉祥.基于期望违约率模型的上市公司财务困境预警研究[J].中国管理科学,2004,(5):12-16.

[4J余立凡,曾五一.上市公司财务危机预警的Loot模型[J].东南学术,2005,(2):110-114.

[5]朱顺泉.上市公司财务困境预警判别分析模型的建立及应用研究[J].中国管理信息化,2006,(3):45-46.

[6]于莹.建立我国中小企业板上市公司财务预警系统[J].财会审计,2006,(12):51-52.

[责任编辑卫玲]

猜你喜欢

医学食疗与健康(2022年3期)2022-04-23

健康体检与管理(2021年6期)2021-11-17

瞭望东方周刊(2017年9期)2017-03-21

家教世界·创新阅读(2016年11期)2016-12-27

财会学习(2016年19期)2016-11-10

时代金融(2016年11期)2016-09-10

故事会(2016年15期)2016-08-23

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

金融经济(2009年11期)2009-12-25