金融危机对我国港口集装箱运输的影响

2009-12-09 05:54买又红贾大山

集装箱化 2009年9期

买又红 贾大山

摘要分析此次金融危机对于消费模式、贸易格局的影响,结合有关机构对我国经贸发展的预测,分析金融危机对于我国港口集装箱吞吐量的影响,并提出客观认识码头吞吐能力、保持合理建设节奏、完善港口功能、提高资源效益和提高口岸综合效率等建议。

关键词港口;对外贸易;金融危机;吞吐量;集装箱运输

1我国经贸发展形势

1.1金融危机对世界经贸发展的影响

此次金融危机来势之猛、影响之深远超人们的预计。当前世界经济正处于以来最严重的衰退期。2009年第1季度,美国经济同比下降6.1%,欧元区经济比2008年第4季度萎缩2.5%,日本GDP较2008年第4季度下降4.0%。国际货币基金组织(IMF)在2009年4月预测世界经济将面临1.3%的衰退。WTO同样对2009年世界贸易持悲观态度,预测2009年将面临9%的下降。

目前有迹象表明,金融危机导致的经济衰退已经基本见底,IMF预测2010年世界经济将出现恢复性增长,增长率达到1.9%, 并预测2011年后世界经济增长率达到4%。

金融危机对贸易发展产生直接影响:一方面,贸易保护主义有所抬头,包括货物保护、产业保护、金融保护、投资保护和劳工保护等,同时关税政策、救济政策、产品标准、汇率政策和行政许可的滥用也可能抵消各国的救市效果;另一方面,金融危机使发达国家消费率下降,储蓄率上升。这些变化改变过去数年世界贸易增长高于经济增长2~3个百分点的格局,也改变集装箱运输增长明显高于经济增长的趋势。

1.2金融危机对我国GDP和对外贸易的影响

此次金融危机使我国外需环境急剧恶化,外贸进出口总额大幅下降。进入2009年以来,我国政府采取的一系列措施效果显现,第1季度GDP增长6.1%,尽管这是1992年公布我国GDP增长率以来的最低水平,但横向比较我国仍然是世界上经济增长最快的国家之一。金融危机对我国经济发展的影响具有明显的区域不均衡性:长三角和珠三角地区受冲击较大,2009年第1季度上海市、浙江省和广东省GDP增长率分别降至3.1%,3.4%和5.5%,江苏省仍然保持两位数增长;环渤海湾地区受到冲击相对较小,天津市GDP增长率仍然保持16%。

2008年1—8月,我国对外贸易保持持续增长态势,但随着2008年9月金融危机的爆发,外贸增长率大幅下降(见图1)。进入2009年,外贸进出口继续下滑,其中:外贸日均进口额2009年1月降至16.6亿美元的低点,仅有2008年高位的46%;外贸日均出口额2009年2月降至23.2亿美元的低点,仅是2008年高位的51%。2009年3月以来外贸跌势有所缓解,出现回暖迹象,但发展趋势仍不明朗。

从金融危机对我国不同区域外贸发展的影响看,珠三角地区受到影响最大,2008年广东省外贸进出口总额增长率仅9.9%,明显低于全国平均水平,2009年第1季度与全国下降率相当;长三角地区次之,2008年上海市、江苏省和浙江省外贸增长率分别下降14.6%,15.6%和21.7%,2009年第1季度上海市和江苏省下降率继续高于全国平均水平,浙江省则比全国平均水平略低;环渤海湾地区虽然受到影响,2008年全年外贸增长率较上半年明显下滑,但辽宁省、河北省、天津市和山东省仍然分别保持26.1%,47.4%,14.1%和33.%的增长率,明显高于全国平均水平,2009年第1季度外贸下降率也低于全国平均水平,其中河北省低于全国平均水平8个百分点。

1.3国内经贸发展趋势

2009年国内外形势相当复杂。参照有关机构的最新预测(见表1),并通过分析国内有关政策以及2009年第1季度的实际效果,判断我国经贸发展的基本情况为:2009年上半年对外贸易进一步下滑,后期逐步企稳,全年对外贸易进出口总额下降10%。随着经济刺激政策的逐步落实和效果显现,GDP在经历短期调整后将逐步回升,全年可望实现8%的增长目标。保持经济平稳较快发展是2009年我国经济工作的首要任务。政府实施积极的财政政策和适度宽松的货币政策,加大国内投资力度。针对各个行业发展面临的实际困难,国家相继出台10大产业调整振兴规划,并逐步落实至具体项目和具体措施。在对外贸易方面,通过提高出口退税,进一步鼓励商品出口。加快发展方式转变,推进经济结构战略性调整,完善有利于科学发展的体制和机制。这些综合措施的实施,使国内经济出现回暖现象:2009年第1季度社会消费品同比增长15%,4月和5月继续保持这一水平。在国家“扩内需、保增长”宏观经济政策的拉动下,城镇固定资产投资继续保持高速增长。在经历2008年第4季度投资增长率下滑的阶段后,2009年第1季度投资增长率达28.6%,高于2008年同期2.7个百分点。4月和5月投资继续快速增长,1—5月累计完成5.3万亿元人民币,同比增长33%,呈现继续加快态势。从资金构成看,国有及国有控股投资增长40.6%,是拉动投资的主要力量,说明当前投资主要由政府政策推动。能否有效激发市场投资,是投资能否持续保持增长的关键。受到金融危机的冲击,我国对外贸易发展面临疲软的国际外需环境,2009年1—3月外贸进出口分别下降24.8%和20.8%,4月和5月外贸下降率仍然在20%以上。由于2008年第4季度金融危机对我国经贸的影响已经显现,且经贸发展出现回暖迹象,预计2009年全年贸易下降率低于前5个月的水平,但全年外贸进出口总额下降率仍有20%左右。

从长远看,尽管当前贸易保护主义有所抬头,但经济全球化仍然是国际贸易发展的主流,我国劳动力资源的综合优势是其他国家无法替代的,在制造业和出口加工业方面仍保持强大的国际竞争力;我国仍然处于推进工业化和城镇化的阶段,投资和内需拉动潜力很大;社会主义市场经济体制初步建立,影响发展的体制机制障碍依然存在,推进体制改革创新,加快重要领域和关键环节改革步伐,全面提高开放水平,将成为国民经济和社会经济发展的动力;我国整体技术经济水平与发达国家尚存在较大差距,信息化改造和传统产业提升空间巨大。因此,虽然我国短期内面临克服金融危机影响的巨大压力,但经济发展的长期趋势并没有改变,到2015年GDP可望维持约8%的增长率。受到西方发达国家消费率下降、储蓄率提高的影响,加之贸易保护主义有所抬头,我国外贸进出口增长率将与世界平均水平相当,即低于GDP增长率。

2金融危机对我国港口集装箱吞吐量的影响

此次金融危机及其巨大影响远超人们的预计,对港口集装箱吞吐量的影响也是如此。

2.1集装箱吞吐量增长率下降

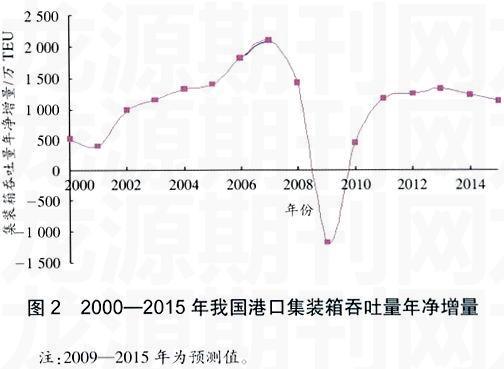

2008年上半年,我国港口集装箱吞吐量仍然保持较快的增长速度,达到,同比增长17.1%,其中国际航线、内支线和内贸航线分别增长10.6%,22.3%和34.5%。2008年9月金融危机爆发,我国港口集装箱吞吐量在当月就受到冲击,全国港口集装箱吞吐量增长率降至5.9%,国际航线当月增长率更是降至2.7%。随着金融危机影响逐步加深,增长率继续下滑,11月降至4.3%,12月更出现吞吐量下降。进入2009年,金融危机的影响全面显现。港口集装箱吞吐量2009年1月下降14%,2月下降15%。在3月经贸出现回暖迹象,特别是内贸集装箱吞吐量逐步恢复增长的背景下,集装箱吞吐量跌势有所放缓,1—4月集装箱吞吐量下降10.5%。受外部需求疲软的影响,2009年外贸进出口仍然面临艰难局面。2010年随着世界经贸形势逐渐回暖,我国外贸进出口将出现恢复性增长,“十二五”期间贸易可望恢复正常增长率,但低于经济增长率。由于消费模式转变对集装箱运输需求的影响将长期存在,加上贸易保护主义的影响,年净增量无法恢复到危机前的水平,2015年净增量预计达到(见图2)。

珠三角和长三角地区受金融危机影响较大,港口集装箱吞吐量受影响程度与世界其他大港相当,环渤海湾地区的大连港、天津港和青岛港所受影响相对较小,吞吐量近两年可望进一步提升。

2.2与1997年亚洲金融危机的比较

1997年亚洲金融危机对我国经济和对外贸易冲击很大,港口外贸吞吐量下降6.1%,但集装箱吞吐量仍然保持22%的增长率;在此次金融危机影响下,2009年前5个月港口外贸吞吐量下降约2%,集装箱吞吐量下降10%以上,显然这两次金融危机对港口吞吐量的影响有所不同。此次危机对外贸吞吐量的整体影响小于亚洲金融危机,但对集装箱吞吐量的影响却明显大于亚洲金融危机。这两次危机对港口集装箱吞吐量影响存在差异的原因主要有两个方面:(1)影响货类结构有明显区别。在亚洲金融危机中,国际上对我国制成品的需求依然强劲,适箱货出口增长8%,进口增长21%;此次金融危机虽然对外贸吞吐量影响较小,但国际上对我国制成品需求疲软,外贸适箱货出口下降超过15%,进口下降超过10%;(2)集装箱化率贡献不同。1997 年亚洲金融危机时,我国外贸适箱货集装箱化水平为62%,高集装箱化率拉动1998年港口集装箱吞吐量增长8%;此次金融危机时,港口集装箱化已经基本完成,集装箱化率处于波动状态,提升空间较小。2008年9月,金融危机使集装箱运输和干散货运输费用均出现大幅下滑,干散货运价的下滑速度高于集装箱运价。运价的非对称下跌使散货运输竞争力相对提高,使得原本使用集装箱运输的部分粮食、钢材、煤炭等散杂货物又回流至散杂货船运输。在2008年底和2009年初,这一变化尤其突出。

2.3明显的不均衡性

由于对外依存度和吞吐量结构的差异,此次金融危机的影响呈现明显的不均衡性,主要体现在3个方面:(1)外贸大于内贸,国际航线大于国内航线。在金融危机影响下,我国外需环境受到严重冲击,2009年前5个月外贸进出口总额下降24.5%,对外贸集装箱吞吐量造成直接冲击,吞吐量下跌12%;在国家扩内需、保增长一系列政策刺激下,第1季度GDP增长率达到6.1%,内贸集装箱吞吐量与2008年同期基本持平,成为稳定港口集装箱吞吐量的主要力量。(2)大港大于小港。干线港集装箱吞吐量占我国集装箱总吞吐量的77%。受国际航线运量萎缩的影响,2009年前5个月国内8大集装箱干线港吞吐量下降12%,而支线港和喂给港集装箱吞吐量在内贸的带动下出现小幅增长,所受冲击明显小于干线港。(3)南方港口大于北方港口。长三角和珠三角地区外贸依存度较高,港口集装箱吞吐量受冲击较大,2009年前5个月上海港和深圳港集装箱吞吐量分别下降15.2%和20.8%;外贸依存度较低的环渤海湾地区受金融危机影响相对较小,其中大连港集装箱吞吐量下降2%,而青岛港和天津港维持2%的增长,所受冲击明显低于全国平均水平。

3应对措施

3.1客观认识集装箱码头吞吐能力,控制建设节奏

近年我国专业化集装箱码头建设取得显著成绩,大型化、专业化码头配备现代装备和管理技术,作业效率达到世界领先水平,岸线资源利用率也不断提高。2008年沿海50个港口集装箱码头吞吐能力达1.5亿TEU。即使按照最保守的设计吞吐能力计算,2008年集装箱码头吞吐能力也超出实际吞吐量。金融危机影响使吞吐量下降,吞吐能力供过于求的矛盾凸显,码头议价能力下降,不可避免地面临量价齐跌的市场境遇,效益下降不可避免。为保证港口持续健康发展,政府应尽快修订设计技术标准,为客观认识码头吞吐能力、把握码头建设节奏提供依据。同时,各级政府应加强与码头企业的沟通,掌握港口集装箱码头吞吐能力实际供给状况,合理把握建设节奏。

3.2通过管理和技术进步提高码头效率

在目前的背景下,码头投资者应调整策略,为企业整合现有资源创造机遇。建议通过资产重组和资源整合,发挥规模经济效益和资源效益,通过优化管理和技术进步,提高资源效率,保证投资者预期效益。

3.3拓展服务功能,提高港口竞争力和辐射力

在港口吞吐能力适应性超前的背景下,码头企业应对部分资源进行功能转换,适度减少吞吐能力供给,缓解议价压力。转化出来的资源可用于拓展港口功能(如加工功能、配送功能等),增加货源,提升效益。紧密结合国家铁路和公路建设,加强与地方政府以及铁路方面的合作,提高集疏运效率,扩大港口辐射范围。

3.4降低费收水平,提高口岸效率

努力采取措施降低港口拖船费、代理费、引航费、港务费和吨税等费收,降低港口综合商务成本,提高港口集装箱国际中转竞争力,缓解吞吐能力供过于求的压力。

(编辑:吴磊明收稿日期:2009-07-14)

猜你喜欢

财会月刊·下半月(2019年1期)2019-09-10

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

集装箱化(2014年2期)2014-03-15