商业银行不良贷款状况、原因与治理:2003—2008

2010-01-05 01:43赵洪丹丁志国

沈阳大学学报(自然科学版) 2010年1期

赵洪丹,丁志国

(1.吉林师范大学 经济学院,吉林 四平 136000;2.吉林大学a.数量经济研究中心,b.商学院,吉林 长春 130012)

商业银行不良贷款状况、原因与治理:2003—2008

赵洪丹1,丁志国2a,2b

(1.吉林师范大学 经济学院,吉林 四平 136000;2.吉林大学a.数量经济研究中心,b.商学院,吉林 长春 130012)

通过对银监会公布的不良贷款数据的调整,及对2003—2008年中国商业银行不良贷款状况的系统分析,发现调整后的中国商业银行不良贷款率依然很高,不良贷款问题更加严重。在分析2003年以来中国商业银行不良贷款状况的基础上,从政府行政干预、商业银行产权、银行和企业间信息不对称和商业银行内部治理等角度探讨了产生这一状况的原因及治理对策。

不良贷款;商业银行;新增贷款;信贷风险;剥离

本文采用中国人民银行和银监会公布的数据,在对其进行合理调整的基础上,系统梳理了2003—2008年的中国商业银行(包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行)不良贷款的规模。并在此基础上结合2003—2008年间的历史背景探讨了不良贷款形成的原因及治理情况。研究发现,2003年以来的不良贷款率和不良贷款余额“双降”主要归因于贷款存量增大和不良贷款的剥离;经调整后的2008年商业银行不良贷款率和不良贷款余额分别为5.64%和13 078.04亿元,远高于银监会公布的相应值,中国商业银行经营水平并没有明显改善。

一、中国商业银行不良贷款状况:2003—2008

在改革过程中,中国银行业累积了巨额不良贷款。1999—2000年四大资产管理公司剥离了四家国有商业银行13 939亿元不良贷款,不良贷款率下降了近10个百分点[1],但是按照五级分类标准,国有商业银行不良贷款率仍高达34.18%[1]。从2000年起基本遏制了银行不良资产率较快增长的势头,2001年出现不良资产率与不良资产余额“双降”的局面。尽管形势在好转,但到2002年底,四大国有银行的不良资产率仍高达平均26.1%,总额为20 000多亿元[1]。

1.不良贷款基本状况

2003年末,工、农、中、建四家国有商业银行五级分类不良贷款余额仍居高不下,高于国际上排名前100家大银行平均不良贷款率15个百分点[2],商业银行不良贷款余额和不良贷款率分别为24 406亿元和17.8%(见表1);2003年底在对中、建两行注资进行股份制改造时,核销了建行569亿元、中行1 400亿元损失类贷款[3]。2004年,为了国有商业银行改制而提高其资本充足率的需要,将建行1 289亿元、中行1 498亿元的可疑类不良贷款以50%的价格剥离给信达资产管理公司,并从外汇储备中拿出450亿美元注入中国建设银行和中国银行[3]。

2005年中国政府向工商银行注资150亿美元,并将工商银行7 050亿元不良贷款剥离给四大资产管理公司[3]。数据显示,2003年以来,商业银行不良资产率大幅下降,截至2008年第4季度末,中国商业银行不良资产余额达到5 681.8亿元,不良贷款率为2.45%(见表1)。

值得注意的是,虽然2003年以来不良贷款余额和不良贷款率出现了双降的态势,但是通过分析不良贷款的结构不难发现,除2008年外,损失类贷款所占不良贷款的比重呈明显提高的态势(见图1)。之所以分析损失类贷款,是因为损失类贷款对于商业银行来说是几乎无法收回的贷款,在三类不良贷款之中损失类贷款对商业银行的负面影响最大。通过观察图1发现,损失类贷款占不良贷款的比例由2003年的27.64%攀升到2007年的46.33%,提高了近20个百分点。损失类贷款占不良贷款比重的迅速攀升,应该引起高度的重视。

表1 2003—2008年商业银行不良贷款余额基本状况[1]

图1 2003—2008年商业银行损失类贷款占不良贷款的比例

尽管如此,从银监会公布的数据来看,中国商业银行不良贷款状况却有了明显的好转,尤其是2008年,不良贷款率为2.45%,占商业银行总资产的1.15%,达到比较理想的水平。不良贷款率的大幅下降,说明商业银行资产质量的确有了明显的改善。但是,这并不能说明中国商业银行经营水平有了很大改善。促使不良贷款率下降的因素主要有三个:第一,用银行利润冲销;第二,增加贷款,短期内贷款总量增加显然不良贷款率会下降;第三,直接剥离。由于我国银行不良贷款数量巨大,不可能依靠银行自身利润消化。2003年的高盛研究报告认为:中国国有商业银行目前实际的不良资产率应在40%左右,如果只靠银行用其利润消化不良资产,那么10年后,国有银行的不良资产仍有15%(假定名义资产每年增长8%,新贷款不良资产率为10%)。而增加贷款并不必然会减少不良贷款,它只会在短期内降低不良贷款率,银行面临着当期新增贷款成为未来不良贷款的风险。因此,处理不良贷款的方式只能是给银行注资,然后剥离银行的不良贷款。

2.调整后的不良贷款状况

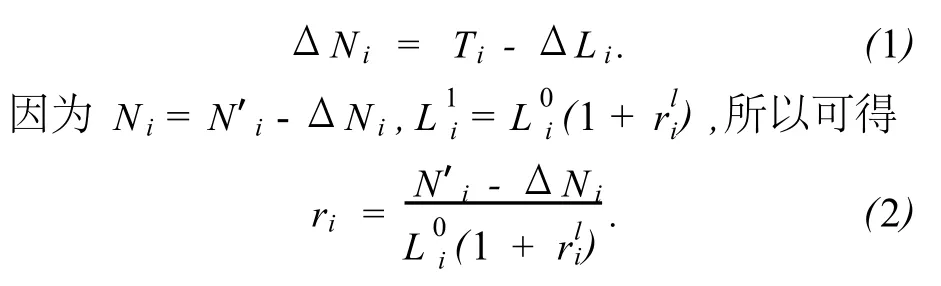

2000年之前,国有商业银行不良贷款情况很少被公开披露,从2003年开始银监会才逐步公布商业银行的不良贷款情况。银监会公布的不良贷款余额是经过剥离后的不良贷款余额。为了对不良贷款情况有更深的把握,有必要了解在某一期间内商业银行形成了多少不良贷款,这期间又剥离了多少。这一问题往往被业内人士视为机密,国家职能部门也未详细公布。但是,人们还是可以从银监会公布的数据中推算出大概的剥离数量。人民银行会公布每个月的贷款增量,这是新增贷款数量,同时公布该月月末的贷款余额,用新增贷款减去该月月末与月初的贷款余额之差就是该月剥离的不良贷款数量,银监会公布的不良贷款余额与剥离的不良贷款余额之和就是调整后的不良贷款,即商业银行在期间内所形成的不良贷款总量。具体推导如下:

假设i期间内:不良贷款余额为Ni,不良贷款率为ri,贷款增长率为新增贷款为Ti,剥离的不良贷款数量为ΔNi,调整后的不良贷款余额为N′i,调整后的不良贷款率为r′i,i期期初贷款余额为期期末贷款余额为。令ΔLi=-则ΔL是i期间内贷款余额增加量,贷款增长率可以表示为。根据前文的分析可得

根据式(2),商业银行不良贷款率(ri)与不良贷款剥离数量(ΔNi)和贷款增长率成反向关系。

根据式(1)和相关数据计算,2003—2008年间,国家共剥离了商业银行大约1.9万亿元的不良贷款,这必然直接降低商业银行不良贷款数量;在2005—2008年4年里,商业银行贷款增长率分别为17.31%、16.04%、16.14%和12.8%[1,3]。由式(2)可知,不良贷款的大量剥离和商业银行贷款增长率的增长会促使不良贷款率下降。2008年不良贷款率和不良贷款余额分别下降到2.45%和5 681.8亿元,而调整后的相应数值分别为5.64%和13 078.04亿元(见表2)。调整前后数值不一致的原因在于2008年剥离了商业银行的巨额不良贷款,计算结果是7 396.24亿元。这一数值与业内人士普遍估算的国家剥离农业银行不良贷款7 000亿元的数值大体相当。经过调整后,2008年商业银行不良贷款高于2007年不良贷款,这可能是因为2008年全球金融危机及中国雪灾、地震的影响,使企业经营面临困境所致。

表2 2003—2008年调整后不良贷款状况[1,3]

由表2可知,2003年以来,不良贷款“双降”(不良贷款率和不良贷款余额均下降)的主要原因是不良贷款剥离和贷款总额上升稀释了不良贷款率的结果。2003—2008年间,我国共剥离了商业银行大约1.9万亿的不良贷款。如果考虑这被剥离的1.9万亿不良贷款,商业银行不良贷款情况就变得更加严重,实际损失类贷款会更高,而不会像图1所显示的2008年损失类贷款占全部不良贷款只有10.04%。

二、形成不良贷款的原因

人们往往将不良贷款的形成主要归因于国有商业银行和国有企业的软约束或是处置不当等。本文将从政府干预、国有商业银行的特殊产权结构、商业银行与企业之间信息不对称和商业银行内部管理机制等方面分析商业银行不良贷款形成的原因。

1.政府干预银行信贷工作,加大了银行经营的政策风险

政府的行政干预使银行信贷风险不断积累。银行在政府行政干预下因资金错误投向而导致资源错误配置和银行大量不良资产产生[4]。在专业银行时期,国有银行作为国民经济宏观调控的工具,根据计划发放贷款,以支持国企改革和地方经济发展为主要目标,从而使商业银行信贷风险积聚,商业银行因此累积了大量的不良贷款。国有商业银行同时提供商业性贷款和政策性贷款,在道德风险之下会导致国有银行产生大量的不良贷款和亏损[5]。因此,政策性风险是商业银行不良贷款产生的重要因素之一。

2.国有商业银行产权模糊,缺乏自主经营权

国有商业银行无疑是中国商业银行的主体。国有商业银行在上市之前,资本归“全民所有”。“全民所有”实际上是一种抽象的制度假定,是法律意义上的所有,无论是作为一个整体的全体公民,还是其中的个人,都不具备财产委托人和所有者所具备的行为能力,也无法真正承担财产中任何一部分的损失责任。国家政府名义上是国有银行的所有权主体,而实际行使权利的是各个管理部门,国有商业银行产权权利界定不明晰。在这种模糊又单一的国有产权制度下,非排他性和外部性问题突出,以至不能充分建立和健全应有的激励和约束机制,从而使企业和银行在生产经营过程中对资金的使用效益和信贷资产质量问题不能被切实关注,由此造成银行债权意识和企业债务意识的淡化,使银行贷款面临潜在的风险。

3.银行与企业之间信息不对称,难以提高信贷质量

基于“经济人”的基本假定以及宏观经济运行的不确定性、信息的非均衡性、契约的不完全性以及委托-代理关系中矛盾冲突的客观性,商业银行在经营过程中债权被侵蚀,从而产生一部分不良资产的现象是一种常态[6]。在融资过程中,均衡信息是相对的,信息非均衡是普遍的,由于存在信息搜寻成本和监督成本的问题,不论是在发达国家还是发展中国家,银行都不可能掌握企业经营状况的完全信息。因此,在信贷市场上银行处于信息劣势地位。

4.商业银行内部控制不足,发放贷款过于随意

管理体制和经营机制不完善是商业银行产生不良贷款的重要内部因素。从制度体系上看,内部控制制度、贷款审查制度薄弱,安全性、流动性、盈利性的经营原则难以实施。从管理体制上看,虽然初步建立了较为完善的信贷管理体制,但是从风险管理方面来看,仍有很大缺陷。主要体现为风险管理定位不准确,缺乏风险预警机制,风险分析工具不科学。商业银行严重违反规定,对借款人信用等级及借款的合法性、安全性和盈利性等情况不进行审查就草率放贷,还有的对贷款人提供的抵押物权属的真实性、有效性及实现上述权利的可行性审查不实就轻易放贷。

三、治理不良贷款的措施

治理不良贷款是一项系统工程,既涉及到政府管理行为又关系到银行产权改革,既需考察社会信用环境又要注重银行内部控制。因此,不良贷款的问题需要多方面配合进行综合治理。

1.推进商业银行产权制度改革

产权制度缺陷是国有商业银行不良贷款产生的根源,要杜绝不良贷款的继续大量产生,必须从产权制度改革入手[7]。在四大国有商业银行中,仅农业银行还未上市,农业银行不良贷款问题相比其他商业银行尤为严重,解决农业银行不良贷款问题具有重要意义。农业银行应该加快产权改革步伐,建立规范的股东大会、董事会、监事会制度,完善公司治理结构。已经上市的工商银行、中国银行和建设银行可以充分利用金融市场资源,通过引入个人股东和战略投资者等措施合理安排股权结构,强化股权制衡机制。通过建立合理的产权结构,使经济利益最大化,从根源上治理不良贷款问题。

2.完善商业银行内部控制机制

解决商业银行的不良贷款问题要着重从完善银行内部控制入手。商业银行各种风险管理综合协调程度不高,难以从总体上测量和把握风险状况;缺乏独立的风险监控程序,致使管理层和决策层不能及时、全面、准确地掌握信用状况;商业银行决策机制不健全,对经营决策缺乏有效的约束;信贷人员的责、权、利不统一,激励约束机制没有充分制度化。凡此种种都极大地增加了产生不良贷款的风险。所以,建立完善的信贷管理责任制,健全信贷审批的内控机制;借鉴国外银行经验,建立科学的风险评级预警体系,重视风险研究和风险管理是解决不良贷款问题的有效方法。

3.政府完善法制建设和改善社会信用环境

金融经营活动的顺利运行需要完善的法律体系和公平透明的社会信用环境。在法律体系不完善的情况下,企业逃债行为无法得到有效遏制,使商业银行陷入无法摆脱的贷款陷阱。政府应该从法律上明确商业银行处置不良贷款的主体地位和自主权利,并赋予其更多的处置不良贷款的途径和手段;适当调整不适合当前形势的法律条款,法律要适应经济社会的发展。社会信用环境是金融机构赖以生存的基础:一方面应该加强市场经济的诚信教育,提高经济主体诚实守信的自律;另一方面,建立企业信用档案,制定严格的惩罚性制度,提高企业的违约成本。

[1]中国银行业监督管理委员会.统计数据[EB/OL].(2004.06-2009.01).http:∥www.cbrc.gov.cn/chinese/info/twohome/index.jsp?itemCode=9

[2]唐双宁.关于国有商业银行改革的几个问题[EB/OL].(2005-09-06).http:∥money.163.com/05/0906/17/1T027TR100251K7B.html

[3]中国人民银行.统计数据[EB/OL].(2003-2009).http:∥www.pbc.gov.cn/diaochatongji/tongjishuju/

[4]霍兵,李颖.四大国有商业银行信用风险的数据分析[J].财经论丛,2005(3):75-81.

[5]廖国民,袁仕陈.我国软预算约束的治理:理论与政策[J].财经问题研究,2005(4):16-23.

[6]杨晔.银企信息非均衡研究[J].数量经济技术经济研究,2003(1):76-79.

[7]韩克勇.不良资产:现状、成因及对策[J].经济问题,2004(7):55-58.

Condition,Reasons and Management of Commercial Banks Non-Performing Loans:2003-2008

ZHAO Hongdan1,DIN G Zhiguo2a,2b

(1.School of Economics,Jilin Normal University,Siping 136000,China;2.a.Center for Quantitative Economics,b.Commercial College,Jilin University,Changchun 130012,China)

Based on the data of non-performing loans from China Banking Regulatory Commission,the 2003-2008 Chinese commercial banks non-performing loans were studied systemically.It was revealed that,after the adjustment,the ratio Chinese commercial banks non-performing loans was still high,and there were more serious problems.The reason of the situation and countermeasures were discussed from the aspects of government intervention,the property right of commercial bank,the information asymmetry between banks and enterprises and internal management of commercial banks,etc.

non-perfoming loans;commercial bank;new loans;credit risk;strip

F 832.1

A

1008-9225(2010)01-0049-04

2009-08-13

四平市哲学社会科学基金项目(200911)。

赵洪丹(1980-),男,黑龙江依兰人,吉林师范大学讲师,硕士;丁志国(1968-),男,吉林延吉人,吉林大学教授,博士。

【责任编辑 刘晓鸥】

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

管理现代化(2016年6期)2016-01-23

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

股市动态分析(2015年19期)2015-09-10

中国经济信息(2015年8期)2015-05-05

当代经济(2015年4期)2015-04-16