2010年上半年我国机床工具产品进出口稳步回升

2010-05-26 03:24

世界制造技术与装备市场 2010年5期

2010年上半年我国机床工具产品进出口稳步回升

今年上半年以来,一些机床制造发达国家和地区经济复苏进程加快,国内经济回升向好势头进一步加强,我国机床工具产品对外贸易呈现较快的增长态势。据海关统计资料,2010年1-6月我国机床工具产品进出口总额97.9亿美元,同比增长40.6%。其中,出口总额31.1亿美元,同比增长45.7%;进口总额66.8亿美元,同比增长38.3%。进出口逆差35.8亿美元,同比增长32.5%。除国内外经济形势逐步好转因素外,上半年我国机床工具产品进出口增长幅度较大也与去年同期外贸基数较低有关。

一、机床工具产品出口

2010年1-6月我国机床工具产品出口总额31.1亿美元,同比增长45.7%,接近2008年同期的33.5亿美元。自5月开始,全行业10类产品的出口额同比增长全部实现由负转正。今年以来,出口额较大的切削刀具和磨料磨具呈现出高速增长,特别是磨料磨具连续6个月累计同比增长和月度同比增长均在100%以上,在10类产品出口排名中首次超过金属切削机床,上升到第二位。列第一位的仍是切削刀具,列前两位的产品出口额分别超过2008年同期25.1%和10.9%。

全球机床市场向好,外需呈现恢复性增长。2010年1月起,机床工具产品出口额已摆脱上年负增长的局面,同比增长达到12.6%,以后的几个月呈现直线上升态势。1-6月全行业产品出口额同比增长达到45.7%,与去年同期相比,增幅达82个百分点。2009-2010年机床工具产品累计出口额情况详见图1、表1。

表1 2010年1-6月机床工具产品出口情况

2010年1-6月,机床工具产品各月度出口额均高于上年同期,2、4、5、6四个月的月度出口额同比增长均超过50%。除2月月度出口额略低于1月外,3-6月月度出口额环比均为正增长,6月份月度出口额达到6.1亿美元,超过金融危机前的2008年同期水平。

1.金属加工机床出口

2010年上半年,我国金属加工机床出口额8.1亿美元,同比增长20.0%。其中金属切削机床出口5.5亿美元,同比增长20.9%,比上年同期提高55个百分点;金属成形机床出口2.6亿美元,同比增长18.2%。数控金属加工机床出口2.7亿美元,同比增长40.4%。其中数控金切机床出口2.2亿美元,同比增长43.2%;数控成形机床出口0.5亿美元,同比下降28.3%。

2010年6月份,我国金属加工机床月度出口额1.5亿美元,为今年以来最高值,环比增长9.3%,同比增长38.5%。其中数控机床出口0.5亿美元,环比增长9.0%,同比增长63.4%。近一年金属加工机床月度出口情况详见图2。

2.金属加工机床主要出口去向

今年以来,我国对美国、德国出口的金属加工机床仍在下降,但对日本、 “金砖四国”中的其他3个国家出口形势明显好转,东盟市场继续看好。印度机床市场大幅回升,对其出口额占比首次超过美国,居我国机床出口市场第1位,但优势并不明显。上半年我国金属加工机床出口去向前3位分别为印度、美国和日本,列入前10位的 “金砖四国”占2席,欧美各1席,其他均被亚洲地区所占有。(详见表2)

表2 2010年1-6月我国金属加工机床出口去向前10位

3.数控机床出口贸易方式和企业性质

2010年1-6月,以一般贸易方式出口的数控金属加工机床金额为2.0亿美元,同比增长37.2%,占数控机床出口份额73.4%;以进料加工贸易方式出口的数控机床列第二位,出口额0.5亿美元,同比增长65.4%,占比16.9%。

私营企业、外商独资企业和国有企业是数控金属加工机床的主要出口类型企业,上半年出口额均有不同程度的增长。外商独资企业出口因去年同期下滑幅度最大,今年回升明显,同比增长90.4%,所占份额也有所提高。

二、机床工具产品进口

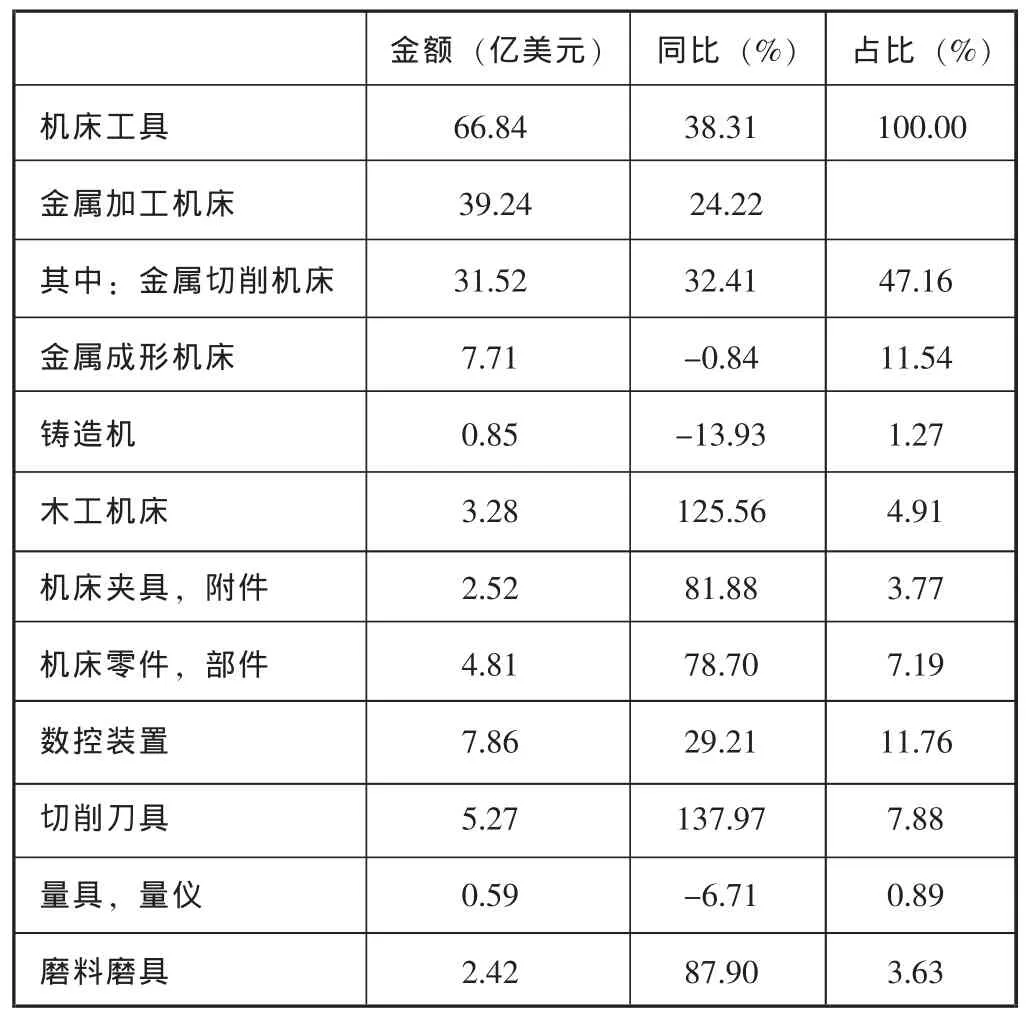

2010年1-6月,我国机床工具产品进口总额66.8亿美元,同比增长38.3%。除金属成形机床、铸造机、量具量仪进口额同比仍为负增长外,其他7类产品进口额均实现正增长。其中切削刀具、木工机床进口额增长超过一倍。

上半年我国机床工具产品进口额已高于2008年同期水平,增幅达到12.7%。其中木工机床、机床夹具及附件、机床零部件、切削刀具、磨料磨具进口增长超过70%。2009-2010年机床工具行业累计进口额情况详见图3、表3。

表3 2010年1-6月机床工具产品进口情况

2010年1-6月机床工具产品月度进口额呈现波动性上升,由1月的9.1亿美元提高到6月的13.5亿美元,超过2008年最高月度值,为近几年月度进口额新高。

1.金属加工机床进口

2010年上半年我国金属加工机床进口额39.2亿美元,同比增长24.2%。其中金属切削机床进口31.5亿美元,同比增长32.4%;金属成形机床进口7.7亿美元,同比下降0.8%。数控金属加工机床进口32.7亿美元,同比增长35.3%。其中数控金切机床进口28.5亿美元,同比增长43.9%;数控成形机床进口4.2亿美元,同比下降3.9%。

2010年以来,我国金属加工机床进口增长明显,6月份月度进口额达到8.0亿美元,为近几年月度进口最高值。其中数控机床月度进口6.5亿美元,环比增长23.6%,月度同比增长28.0%。2010年1-6月金属加工机床月度进口情况详见图4。

2.金属加工机床主要进口来源

由日本、中国台湾、韩国、美国进口的金属加工机床快速回升,除中国台湾外,上半年进口额均超过2008年同期水平。欧洲机床进口去年一直在增长,今年以来有一定幅度的下降。(详见表4)

3.数控机床进口贸易方式和企业性质

延续去年的趋势,以一般贸易方式进口的数控金属加工机床继续迅速增长,今年上半年进口额17.4亿美元,同比增长50.9%,占数控机床进口的53.1%。2009年外商投资企业以设备投资方式进口的数控机床降幅较大,今年略有回升,1-6月进口额11.5亿美元,同比增长6.2%,占数控机床进口比重35.3%。

外商独资企业进口数控机床大幅度回升,进口额15.0亿,同比增长74.3%;国有企业和私营企业进口数控机床持续增长,进口额同比分别增长11.4%和47.8%。

表4 2010年1-6月金属加工机床进口来源前10位

三、进出口分析

1.进出口全面恢复,非主机产品增长明显

我国机床工具产品进出口在今年1月由上年的负增长转为正增长,以后的几个月一直呈现出快速增长趋势。上半年出口额接近2008年同期水平,而进口额超过2008年同期水平12.7%。进出口强劲增长的主要原因:一是今年全球经济复苏态势明显,发达国家经济向好,新兴经济体需求回升;二是国内经济持续较快增长,机床工具产品需求不减;三是去年6月正处于对外贸易谷底区。

值得关注的是,今年上半年金属加工机床进出口增长速度均远远低于机床工具产品进出口增速,特别是出口,率先回升的是切削刀具和磨料磨具等损耗类产品。据海关数据显示,一些低值切削刀具仍在大量出口,碳化硅、碳化硼等 “两高一资”产品出口成倍增长。近期国家为了控制高耗能产品的出口,加快淘汰落后产能步伐,取消了部分产品的出口退税率。尽管此次调整名单中未涉及到机床工具产品,但不排除今后会回调那些为应对金融危机所采取的临时性、应急性的措施。为此,行业企业应在结构性突出矛盾上下功夫,淘汰落后产能,加强节能减排的工作力度,促进产业结构调整和产品优化升级。

2.机床出口快速恢复性增长,产品结构无明显改善

今年以来,金属加工机床出口呈现直线上升趋势,数控金属加工机床增长更是迅猛,达到40.4%。其中数控特种加工机床、数控车床、数控镗床、数控龙门铣床、数控成形折弯机的出口增长都超过数控机床整体增速。上半年数控机床出口额仍未达到2008年同期水平,处于恢复性增长阶段。

由于出口增长的数控机床以价廉的经济型为主,其出口平均价格比上年有所下降。除数控镗铣床、数控铣床等少数几种产品出口平均单价有较明显的提高外,大部分产品或持平或有不同程度的下降,其中加工中心出口平均单价降幅最大,为-35.6%。重视提高出口产品的技术含量和档次,增加高附加值产品出口,仍是摆在我们面前的主要任务。

国际金融危机爆发后,世界各国尤其是经济大国都在制定新的经济发展战略。回归实体经济,通过高效使用资源和鼓励自主创新,实现经济更加健康、更为绿色的发展成为共识,以低碳经济为核心的 “绿色增长”模式必将推动新的技术产生。要想保住并扩大我们在全球的市场份额,一要加快调整产品结构、提高产品水平的步伐,增强竞争力;二要将绿色贯穿于我们的设计理念和整个产品周期中,从设计、生产制造到使用、维护都应在节能、减耗、高效、可靠方面得以体现。

3.巩固扩大传统市场,积极开拓潜在市场

随着年初中国机床市场 “井喷”式增长,世界机床市场也在回暖。上半年我国金属加工机床主要出口去向中,除美国、德国和韩国市场继续下降,日本以及新兴国家和地区,如印度、巴西和东盟市场均有上乘表现,印度已上升到我国机床出口市场第一位。

我国与新兴经济体之间的机床贸易呈现快速发展,对印度、巴西、缅甸、印尼、越南机床出口增速分别超过机床整体出口增速44、52、128、77、5个百分点,而对欧美出口的机床增速大多低于整体水平,说明发达国家的经济复苏速度仍较为缓慢。需要注意的是,尽管新兴市场的增速快于发达国家,比重也在提高,由于新兴经济体对发达国家的依赖度较高,发达国家仍然是机床贸易的风向标。为此我们一方面要密切关注经济发达国家的发展趋势,关注欧洲债务危机的影响,巩固已有的市场份额;一方面要注重开拓新兴市场和潜在市场,推进出口市场多元化。同时,要提高行业自身竞争力,促进优势产品出口,充分利用外贸优惠政策,进一步扩大国际市场份额。

4.需求旺盛引发关注,外资投入明显回升

中国作为世界第一大机床市场的旺盛需求,引发了全球主要机床生产地更多地关注。在上半年我国金属加工机床进口额中,日本又重新回到排名第一的位置,在其今年的海外机床订单中,中国高居首位,同比增长3倍多;中国台湾、韩国、美国也都呈现快速回升势头。但是,德国等欧洲机床进口今年有所下降,一是去年逆势增长较快,基数较高;二是今年国内机床市场的需求结构有所变化。

经济回暖,外资对我国固定资产投资重新开始增长。在我国机床进口大幅增长中,外资的投入明显增加。上半年,外商独资企业进口数控机床同比增长74.3%,占数控机床进口额的比重为46.0%,占比高于去年底10个百分点。外资企业以设备投资方式进口加工中心同比增长76.1%,占加工中心进口额的41.3%。虽未达到危机前的份额,但势头很猛。需要注意的是,今年以来进口的数控机床平均单价下降,反映出进口中高档产品增长不明显。

2010年上半年机床工具产品进出口的快速增长是相对于去年基数较低基础上的增长。由于全球经济复苏根基仍不稳固,欧洲债务危机有可能带来新的影响,同时国内原材料价格上升、人工成本增加,以及汇率波动等因素也将会对今后的外贸产生一定程度的影响。随着下半年市场累积投资能量的基本释放,以及上年度同期基数的逐渐提高,全行业外贸增长速度也会逐步放缓,全年进出口走势呈 “前高后低”,但会保持一个相对平稳的增长态势。

猜你喜欢

金属加工(冷加工)(2023年2期)2023-02-23

金属加工(冷加工)(2021年11期)2021-11-25

金属加工(冷加工)(2021年6期)2021-07-20

金属加工(冷加工)(2020年12期)2021-01-11

设备管理与维修(2016年6期)2016-03-16

国际木业(2016年5期)2016-02-28

中国记者(2015年8期)2015-05-09

农业工程技术·温室园艺(2014年3期)2014-08-01

农业工程技术·温室园艺(2014年3期)2014-08-01

中国记者(2014年4期)2014-05-14