外资银行改制经营的实证分析

2010-07-23 11:11刘立安

统计与决策 2010年5期

刘立安 ,傅 强

(1.山东经济学院 财政经济学院,济南 250014;2.重庆大学 经济与工商管理学院,重庆 400030)

全球金融一体化正随着政府部门自由化国内市场逐步推进,越来越多的外国金融机构参与到当地银行部门,特别是在发展中国家。我国也随着《外资银行管理条例》的颁布,银行业市场对外资金融机构全面开放。管理层在放松对外资银行监管的同时,又在限制外资银行进入之后的组织方式。外资银行需要根据自身经营水平特点及对业务发展战略的要求,选择最佳的组织方式。

目前的文献对中国银行市场上外资银行改制的研究,只讨论了对外汇监管的影响及中资银行的对策,鉴于此本文利用实物期权方法,研究外资银行进入我国经营时,改制为法人银行的影响因素。

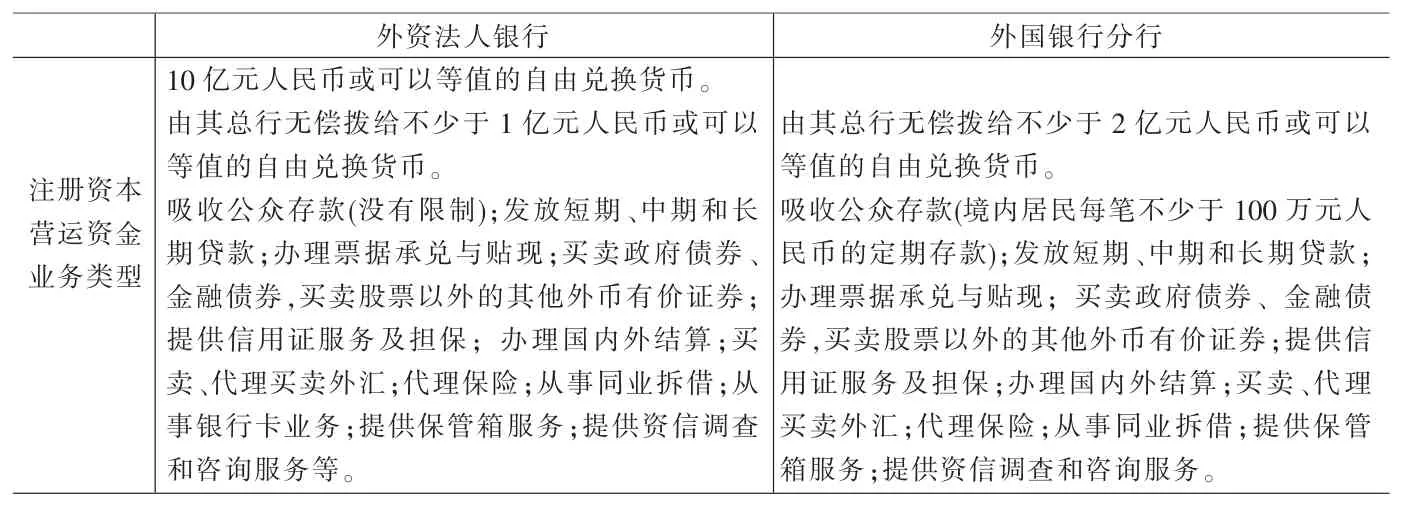

1 不同组织形式的外资银行在我国经营业务的差异分析

根据《外资银行管理条例》及其实施细则的规定,外国银行在符合条件的情况下可以在我国设立外资法人银行,外国银行已经在我国设立的分行可以改制为外资法人银行(或其分行)。第一种是“本土注册”,即成为法人银行,所需资金为10亿元人民币;第二种是“分行制”,仅需2亿元左右运营资本,但只能接受企业客户和单笔存款100万元以上的个人客户,具体见表1。

从表1可知,外资法人银行与外资银行分行业务的主要区别是吸引公众存款和银行卡业务的限制,由此可以看出其业务的主要差异是零售业务的差异。这些业务的差异将会引起外资银行收入现金流的差异。

外资银行未来现金流的不可预测性以及外资银行改制后可能引起的现金流差异,使得用一般的评价方法如市场比较法、贴现现金流量法、公式评价法都不能有效的评价外资银行实施改制的价值,而实物期权方法可以较好的解决这一问题,外资银行改制经营事实上含有一个改制经营的实物期权。实物期权方法被McDonald和Siegel[8](1985)用于评价企业的产品投资价值后,又被用于评价土地资源价值、企业的购并价值等问题上。

2 外资银行改制经营价值的实物期权方法分析

2.1 基本假设

假定在风险中性条件下,某外资银行分行t=0时拥有继续投资改制为外资法人银行的机会,银行可以选择实施投资的最优时间为T。在时间t=T银行支出改制成本I后可以立即进行经营并获得收益。当外资银行分行经营时,在t时刻产生的瞬时现金流为Xt;当它改制为法人外资银行后,银行得到的瞬时现金流为SXt;从而银行支付税τ0后的现金流为Sδ(1-τ0)Xt,且 Xt服从下面的几何布朗运动:

其中:δ为指标函数:δ=0表示外资银行未改制or δ=1表示外资银行实施改制;α是瞬间变量期望,α∈[0,r],r是无风险利率;σ是变量瞬间标准差,且σ>0;W(t)是标准维纳过程,dW(t)~N(0,dt)。上式的假设在于实物期权是类似于金融看涨期权的选择权。

假设1:银行经营产生的瞬时现金流付税,税率为τ0。假设2:外资银行分行改制为整体改制。

2.2 外资银行改制经营的期权价值

根据标准的无套利理论,对任何要求权G,在连续时间段dt内的贝尔曼方程为:

表1 外资法人银行与外资银行分行业务比较1

资料来源:作者根据《中华人民共和国外资银行管理条例》及其实施细则整理得到。

根据伊藤引理知,

整理后的贝尔曼方程为:

解微分方程(4),得到它的一般解为:

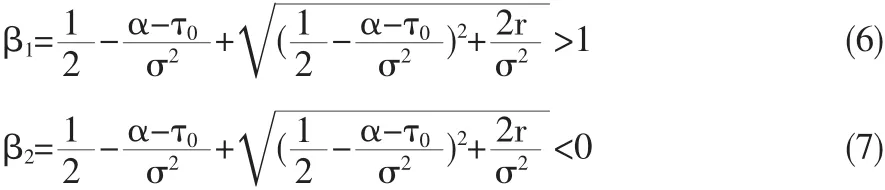

其中 β1,β2是特征方程σ2β (β-1)/2+(α-τ0)β-r=0 的两个解:

外资银行分行决定投资建立外资法人银行还是以外资银行分行的形式继续经营。当收益足够高,且符合外资银行的经营战略时,外资银行将选择投资改制,否则外资银行决定继续经营。外资银行改制时在满足管理层关于外资银行改制要求的情况下,还必须计算出改制临界值XT以使得收益最大化。

当X<XT时,外资银行分行将以其现有的经营战略继续经营,银行的价值为:

若外资银行选择改制,改制后的外资银行价值为:

当X≥XT时,外资银行决定投资,由(5)式知含有改制期权的外资银行价值为:

在银行决定继续经营与投资改制的临界值XT处,银行的价值满足价值匹配条件 (Value-matching)和平滑条件(Smooth-pasting):

根据(10)、(11)及(12)式求得:

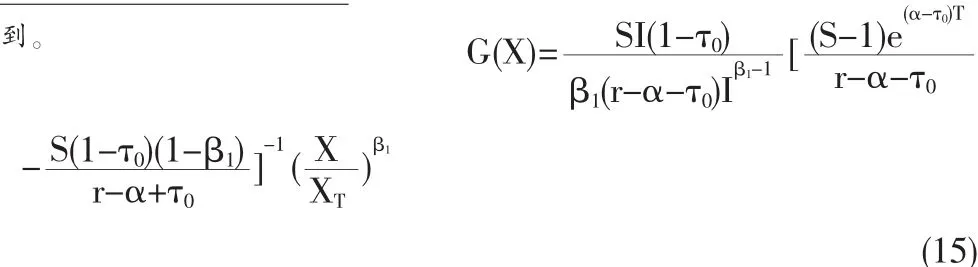

因此,含有改制期权的外资银行价值可以表示为:

当含有外资银行实施改制期权的投资价值G(X)>I+V0时,外资银行选择改制经营将是最优的选择;否则外资银行放弃改制经营,推迟改制时间,继续以外资银行分行方式经营是最优的。同时,外资银行实施改制的最佳时间为T*=mint{Xt>XT}。

3 实证检验

3.1 研究假设

根据第3节的分析,本文得出以下四个研究假设:

假设1:外资银行分行改制为外资法人银行受到银行净收益的影响。

假设2:银行的净收益率是影响外资银行选择法人组织方式的重要影响因素。

根据外资银行改制经营的期权价值G(X)知,当α>τ0+r时,对于任意大于零的现金流收益X,G’(X)>0成立。因此,较高的现金流收益将会激励外资银行实施改制经营。

假设3:经营成本控制能力是影响外资银行实施改制的另一重要原因。

假设4:外资银行选择改制为外资法人银行经营,与外资银行经营零售业务规模具有相关性。

根据表1显示,外资银行与法人银行的业务差异主要体现在零售业务上,因此分析零售业务规模较大的外资银行,是否与选择法人银行组织方式具有相关性具有重要意义;银行开展零售业务应具有较高的成本控制能力,因此研究银行成本控制能力与银行组织形式的关系,也具有重要意义。

3.2 研究方法

在模型中,为了区分外资银行分行与外资法人银行,本文构造虚拟变量δit为:

根据以上四个研究假设,本文建立以下回归模型,研究各因素对外资银行实施改制经营的影响:

其中,Dit/Lit=银行i在时刻t的存贷比;Di,t=银行i在时刻t的总存款数;NIRRi,t=银行i在时刻t的净利息收益率;TAi,t=银行i在时刻t的总资产;Li,t=银行i在时刻t的总贷款数。

外资法人银行要求具有较高的收益现金流,那么法人银行应具有较高的盈利能力,因此在研究影响外资银行分行改制的影响因素时,本文以ROAA为被解释变量以衡量各影响因素对不同组织形式外资银行的影响,具体模型为:

其中,ROAAi,t=银行i在时刻t的资产平均收益率;CIRi,t=银行i在时刻t的成本/收入比;NRi,t=银行i在时刻t的净利息收益;其他同(17)式的解释变量。

3.3 样本选取

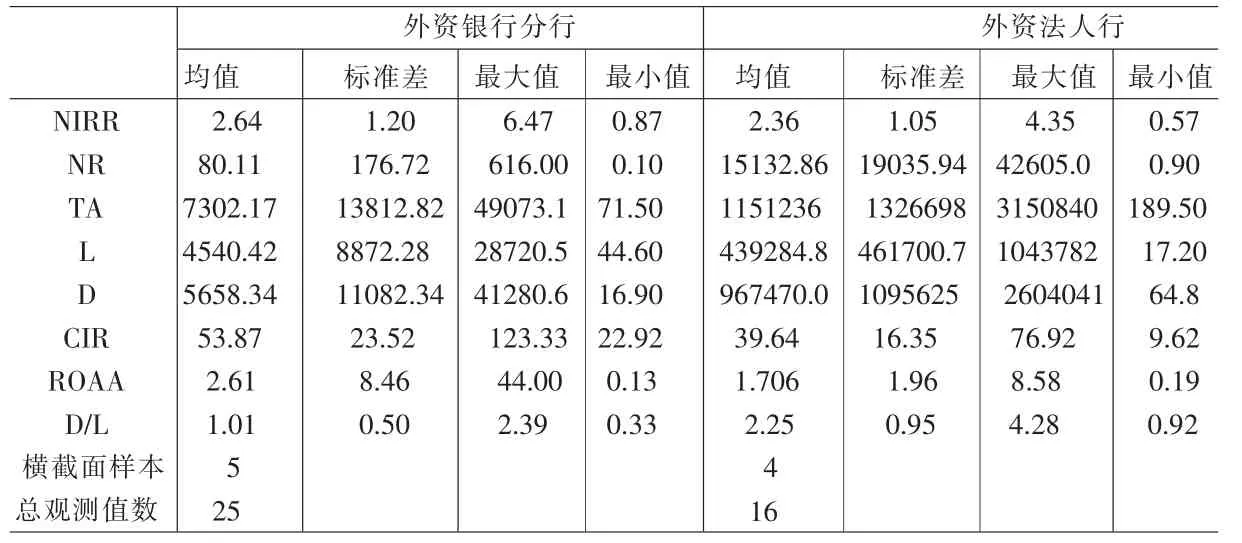

我国银行市场从1979年批准第一家外资银行 (日本输出入银行)在北京设立代表处以来,直到2007年10月在华外资银行已有20家;另有72家外国银行在华设立了130家分行;191家外国银行在华开设了241家代表处,主要从事为本国企业提供信息咨询服务等。但在我国具有多年营业性机构的外资银行却不多,本文选取了九家外资银行2000~2006年的非平衡面板数据作为研究样本,其中外资银行分行五家,外资法人行四家,描述性统计结果列于表2。

表2 样本描述性统计结果汇总

表3 面板数据回归结果汇总

从表2知,外资银行分行与外资法人银行的指标NIRR相差并不大,但是外资银行分行的净收益NR、规模TA、贷款量L及存款量D却远低于外资法人银行。从指标成本收益比CIR看,外资银行分行的指标53.87高于外资法人银行的39.64,说明外资法人银行具有较好的控制经营成本的能力(假设3)。外资银行分行的ROAA均值高于法人行,说明外资银行分行相对于法人银行仍具有较高的竞争力。从存贷比D/L看,外资法人行的均值2.25高于外资银行分行的1.01。这说明了法人行的流动性高于分行,同时也说明了外资法人银行从事零售业务的规模高于外资银行分行(假设4)。

首先,本文采用逐步回归法确定解释变量,以降低多重共线性的影响。其次分别对(17)及(18)式进行混合估计模型、固定效应模型和随机效应模型的回归。最后,通过LM检验、Hausman检验及F检验分析结果,将最优模型回归结果列于表3。

由表3可以得出以下结论:

(1)从模型1知,存款量D、利息收益率NIRR、贷款量L及存贷比D/L分别在10%,1%,15%及50%的显著性水平下正相关。存贷规模反应了外资银行业务规模对改制经营的影响。存贷比D/L通常用来衡量银行的流动性,但在此它可以用于衡量银行的零售业务水平。贷款量L、存款量D及存贷比与δi,t显著正相关,说明它们是影响外资银行改制经营的重要因素 (验证假设4)。同时利息收益率NIRR与δi,t显著正相关,说明法人银行具有较高的净利息收益率(验证假设1)。外资银行分行净收益率提高1%,改制为外资法人银行的分行将增加0.15%。因此外资银行净收益率的提高,将会增加外资银行改制为法人银行的数量。管理层对法人银行的资产规模有最小值规定,模型1的回归中总资产TA与δi,t显著负相关,说明管理层对法人银行资产规模的要求限制降低了外资银行分行改制为法人银行的积极性。

(2)比较模型2与模型3的回归结果,可发现净收益NR与外资银行分行的ROAA负相关,而与外资法人行的ROAA正相关,说明银行的净收益是影响外资银行改制的重要原因(验证假设2)。解释变量成本收益比CIR与法人银行的ROAA负相关,说明外资银行法人行具有较高的控制经营成本的能力(验证假设3)。总资产与外资银行分行的ROAA显著正相关,而与外资法人银行的ROAA负相关,进一步说明了管理对外资法人行资产规模的限制,降低了外资银行法人分行的盈利能力。存款D与外资银行分行的ROAA正相关,与外资法人银行负相关。外资银行分行每吸收100万以上的存款增加1%,ROAA将提高1.2%。而法人行吸收存款的增加,却会略降低其ROAA水平。贷款L与外资银行分行及法人行的ROAA正相关,贷款量增加1%,分行及法人行的ROAA将分别提高0.5%和0.86%,说明外资银行目前的贷款质量都比较高。

4 结论与建议

通过对外资银行改制经营价值及影响因素的实物期权方法分析及实证分析,本文发现银行净收益、经营零售业务规模、控制经营成本的能力及管理层对资产规模的限制,是影响外资银行分行改制为外资法人银行的关键因素。

(1)中央银行角度。在银行经营中,外资银行分行受到其国外母行的制约要显著高于外资法人银行,如大规模资金调度、放贷规模等(Haas,2006),这增加了中央银行对外资银行监管的困难。因此中央银行应该充分考虑外资银行作为市场经济主体追求利润最大化的经营特点,探索促使外资银行分行改制经营的管制政策法规。

改变外资银行分行(代表处)过渡依赖服务于跨国企业而获取收益的经营状态。外资银行分行(代表处)过渡依赖对跨国企业的服务,必然阻碍外资银行改制法人银行的进程,不利于管理层的监管,也不利于外资银行体系的稳健经营。但管理层可以通过尽快完善外资银行网络与中资银行网络的连接等方法,推动外资法人银行积极开展零售业务等,推动外资银行分行的改制。

(2)外资银行角度。外资银行应加强在中国的社会责任,实现股东利益与社会效益的共赢。外资银行改制为法人银行后,管理层将对中外资银行实行统一的监管标准,外资银行与中央银行加强协调,适应管理层的监管要求,有利于自身的长远发展,实现股东利益与社会效益的最大化。

加强外资银行内控制度建设。加强内控制度建设,有利于外资银行的稳健经营,提高经营效率、控制经营成本的能力,这可以促使达到要求的外资银行分行加速改制为法人银行。

[1]张红军,杨朝军.外资银行进入中国市场的区位选择及动因研究[J].金融研究,2007,(9).

[2]Claeys S.,Hainz C.Acquisition Versus Greenfield-the Impact of the Mode of Foreign Bank Entry on Information and Bank Lending Rates[C].ECB Working Paper Series,NO.653,2006.

[3]Wengel J.T.International Trade in Banking Service[J].Journal of International Money and Finance,1995,14(1).

[4]Kosmidou K.I,Pasiouras F,Tsaklanganos A.Domestic and Multinational Determinants of Foreign Bank Profits:the Case of Greek Banks Operating Abroad[J].J.of Muti.Fin.Manag.,2007,(17).

[5]Haas R.D.,Lelyveld I.V.Foreign Banks and Credit Stability in Central and Eastern Europe-A Panel Data Analysis[J].Journal of Banking&Finance,2006,(30).

[6]张薇.对转制后外资银行发展方向及外汇监管方式的探讨[J].华北金融,2007,(8).

[7]纪尽善.论外资银行转制与我国银行业的发展[J].西南金融,2008,(1).

[8]McDonald R.,Siegel D.Investment and the Valuation of Firms when There Is an Option of Shut Down[J].International Economic Review,1985,26(2).

猜你喜欢

研究生法学(2020年6期)2020-04-13

福建质量管理(2020年11期)2020-02-25

中国外汇(2019年15期)2019-10-14

中国信用(2019年6期)2019-06-22

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

中国商论(2015年36期)2015-07-18

系统工程学报(2015年3期)2015-02-28

温州职业技术学院学报(2014年1期)2014-03-11

现代营销·经营版(2007年5期)2007-05-14