随机冲击、国际贸易与经济波动

2010-12-29 00:38李子联

当代财经 2010年9期

李子联

(南京大学 经济学院,江苏 南京 210093)

随机冲击、国际贸易与经济波动

李子联

(南京大学 经济学院,江苏 南京 210093)

在后金融危机背景下,研究不确定性事件对我国进出口贸易进而对经济波动的影响显得更为有意义。在国内和国外不确定性事件的发生所带来的随机冲击中,国外事件特别是金融危机等经济事件对我国国际贸易造成了较为严重的负面影响;受滞后效应的影响,当前国际金融危机自2009年1月开始对我国国际贸易产生了较大的冲击;不确定性事件在对我国国际贸易带来负面影响的同时,也进一步冲击了我国的经济增长,引发了经济波动,产生了持久影响。

随机冲击;国际贸易;经济波动;B-N数据分解

调整经济增长结构和转变经济发展方式是国际金融危机背景下更应重视的发展思路,但在内需尚未得到完全有效扩大的前提下,外需或进出口贸易仍然在经济增长中发挥着重要的拉动作用。相反,进出口贸易的变化也必将带来我国经济较大幅度的波动。在影响进出口贸易变化的诸多因素中,近年来频频发生的不确定性事件已吸引了更多的关注,如“5·12”汶川大地震以及演变于美国次级抵押贷款危机的国际金融危机等等,这些突发事件通过内外需渠道对我国国际贸易产生了较大的冲击,从而造成了一定的经济波动。对此,本文将主要解答的问题是:不确定性事件对我国的进出口贸易产生了多大的冲击?这一冲击效应又将如何引发我国的经济波动?其效应将持续多久?解答这些问题的目的在于充分认识不确定性事件对我国国际贸易进而对经济增长的影响,为促进经济的平稳较快发展提供可能的借鉴和参考。

一、文献综述

不确定性事件或突发事件对经济增长所带来的冲击在数理统计上也称为随机冲击,它是动态经济分析中十分常见的经济冲击形式。对于我国2001年以来经济发展中的随机冲击效应,已有学者对各类不同事件的负面效应进行了研究。如Lee(2004)通过分析得出“9·11”事件使全球暂时性需求和持续性需求分别下降了30%和7.4%左右,需求的大幅下降严重影响了中国出口产品和服务的外部需求。[1]杨翠红和陈锡康(2003) 对2003年突发的SARS疫病的经济损失进行了计算,得出该损失占GDP约为0.04个百分点。[2]刘涛雄和彭宗超(2007)则从供给和需求的角度对大流感爆发对中国经济的影响做了预测,计算表明两者导致全年GDP相对于没有大流感而言,分别下降2.8%和4.5%。[3]陈全润等(2008)则在“5·12”汶川大地震爆发后对其影响进行了分析,得出地震对我国经济的负面影响—是短期和局部的,其对四川灾区经济的影响很大,但对全国经济总量的影响程度较低。[4-5]除此之外,演变于美国次级抵押贷款危机的国际金融危机则对我国进出口贸易进而对经济增长带来了较大的负面影响,如裴平等(2009)发现当前的国际金融危机对我国前十大出口对象国(地区)的经济增长、金融市场和就业状况产生了严重的冲击,而且使汇率出现了较大的波动,进而打击了这些国家(地区)的投资与消费信心,减少了它们从海外进口的需求,造成了出口贸易的持续下降。[6-9]卢盛荣(2009)认为美国金融危机引致的经济衰退及其传染,使得欧元等货币因之贬值和人民币名义有效汇率升值,这不仅削弱了我国外向型企业出口利润的增长,而且会直接导致汇兑损失,并通过一般贸易出口和加工贸易出口渠道最终影响到总出口和净出口。[10-11]

综合而言,由于各类事件对供给和需求的影响程度不同,因此所带来的随机冲击力度和冲击持久性也存在一定的差异。那么,如何得出进出口贸易中的随机冲击项?Beveridge和Nelson(1981)将一阶协整的宏观经济时间序列分解为随机游走成分和周期成分,其中随机游走成分又包含确定性成分和随机冲击成分,[12]并对确定性成分进行了ARIMA模型估计(Nelson和Plosser,1982;Campbell和Mankiw,1987),[13-14]这种数据分解方法被称为B-N分解法。考虑到B-N模型中的趋势项和周期项在无穷求和的条件下难以进行有效的计算,后继学者从各个层面对B-N分解的计算原则进行了研究和拓展。Stock和Watson(1987)将B-N分解模型中的线性单变量条件拓展为多变量情形,[15]而Newbold(1990)、Arino和Newbold(1998) 则分别对单变量和多变量的B-N情形提出了有效的计算框架;[16-17]Beyaert和 Medina(2001)[18]对 Arino和 Newbold(1998)[17]一阶协整条件下的多变量B-N分解进行了拓展,得出B-N分解在平稳条件下的VEC模型中同样适用;Morley(2002)[19]则利用状态空间法提出了B-N分解法的广义计算框架,它适用于包括所有单变量和向量在内的ARIMA时间序列模型;Clarida和Taylor(2003)将B-N分解的计算方法扩展到了单变量和多变量的非线性过程中。[20]B-N计算方法的提出及其发展使得该方法广泛地运用于经济时间序列的随机冲击分解中,比较典型的,Gustavo(2007)利用B-N数据分解对恐怖主义攻击的发生进行了分析;[21]王少平和胡进(2009)利用B-N模型对我国GDP的趋势周期和随机冲击进行了数据分解,得出了一些有价值的结论。[22]

已有文献对探讨不确定性事件对国际贸易进而对经济波动的影响提供了非常有价值的参照系。基于此,我们将运用B-N数据分解法分析出我国进出口贸易中不确定性事件的时间序列项,并进而分析其对经济增长的冲击效应。

二、B-N数据分解模型

按照B-N分解模型及其计算框架,在一阶协整的条件下,我国进出口贸易总额的时间序列可分解为随机游走趋势和周期趋势,其中随机游走趋势又可分解为确定性趋势和随机冲击成分,随机冲击成分即为包含各种不确定性因素在内的外生变量所组成的冲击序列。在本文所考察的2001年第1季度至2009年第3季度在内的样本范围内,国内外所发生的不确定性事件主要有2001年9月美国发生的“9·11”恐怖事件、2002年11月广东河源开始的SARS疫病、2006年7月重庆市出现的特大旱灾、2007年美国爆发的次级抵押贷款危机、2008年1月我国南方的特大雪灾及5月四川的“5·12”汶川大地震等。这些事件所产生的负面影响并不仅仅发生在相对应的单个季度或单个年份,而是依其恶化程度对经济增长产生了程度不同的滞后效应。其冲击效应统一在进出口贸易的时间序列中,因此,本文设定实际进出口贸易总额的自然对数值为xmt,则在一阶平稳的条件下,根据Wold定理:其中,△xmt=xmt-xmt-1,μ 为 △xmt的长期均值,εt~i.i.d.N(0,σ2)。因此,对 (1) 式两边取期望值后可以得到:

由于xmt为实际进出口总额的自然对数值,因此其一阶差分为实际进出口总额的增长率,根据上述计算结果,我国进出口总额的增长率均值即为其长期增长率。xmt中的确定性趋势(DTt)可以分解为:

其中,xm0是进出口贸易自然对数值的初期值。另外,定义XMt为基于当期所有信息为条件的未来预期值,则xmt为该序列的现实实际值。Morley(2002)[19]指出该序列可以通过其一阶差分的AR(1)模型进行预测,①即:

其中,εt~i.i.d.N(0,σ2),|φ|<1,同时 △XMt=XMt-XMt-1。通过上述 AR(1)模型中的 Wold 定理公式可以很直观地得出,在正态分布假设条件下,XMt一阶差分序列未来j期的最小均方差(MMSE,Minimum Mean Squared Error)的期望值为:

按照Beveridge和Nelson(1981)[12]的分解定义,时间序列中的总趋势项(即随机游走成分,计为Tt)被定义为时间序列中长期趋势项的最小均方差值,它等价于时间序列的现期值加上一阶差分序列未来j期最小均方差值的无穷和:

将 (5) 式代入 (6) 式,并运用等比数列 (|φ|<1) 的无穷求和公式,可得在AR(1)条件下xmt经B-N分解后的总趋势项:

相应地,xmt中的周期项可以分解为:

上式即为进出口贸易中随机冲击项的计算公式,其数值能够反映样本范围内所发生的不确定性事件对进出口贸易的冲击程度。

结合已分解出的(3) 式、(7) 式和(8) 式,可以计算出随机冲击项:

三、进出口贸易随机冲击项的数据分解

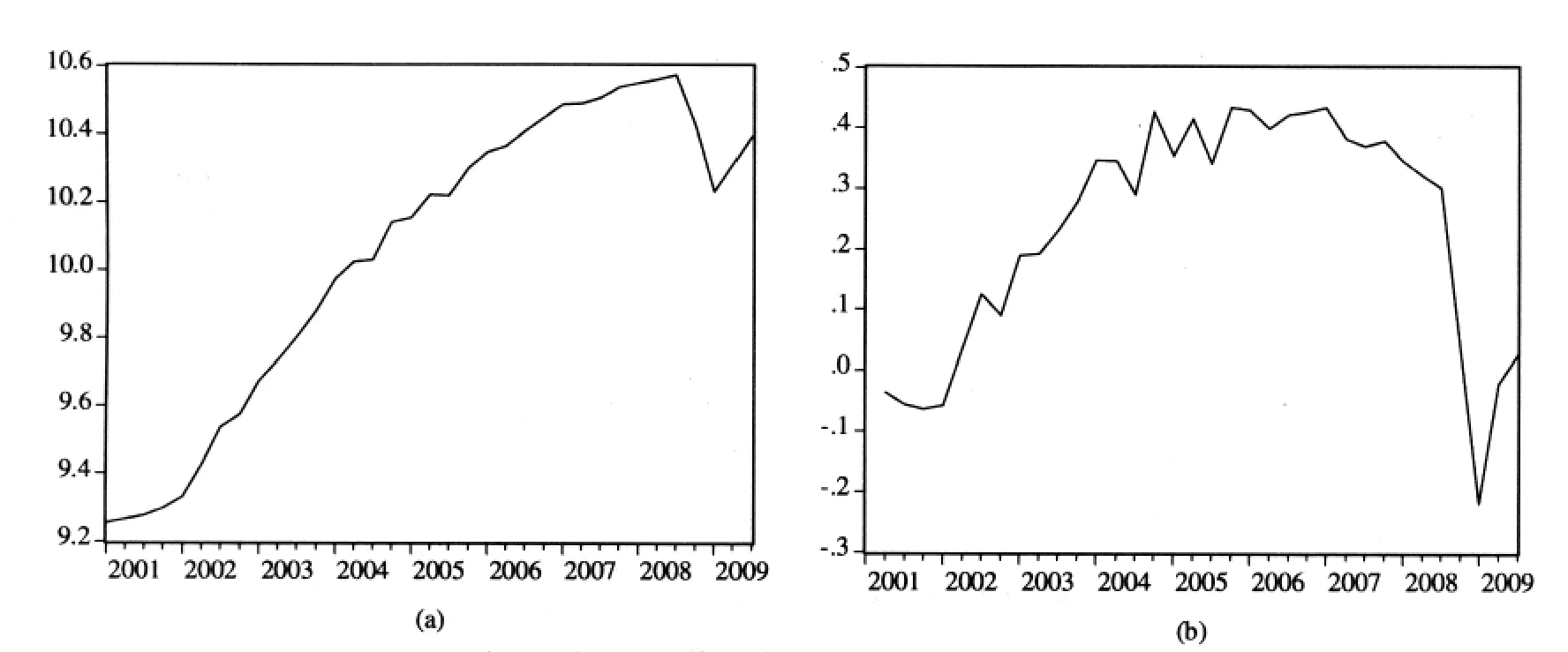

对样本范围内的实际进出口总额数据②进行季度调整并取自然对数后,对应的数据如图1(a)所示。从图中可知,我国进出口数据自2001年以来呈现出较为明显的线性变化趋势,但从2008年年底开始则出现了较大的震荡,表明进出口总额在所考察的样本范围内确有可能存在确定性趋势,但也同时受到了国际金融危机较大的冲击,这一冲击力度强于其它不确定性事件所带来的冲击。为进一步分析不确定性事件的随机冲击程度,本文根据B-N模型的计算框架,首先检验我国进出口总额的平稳性,以判断其是否符合一阶协整的条件。

图1 我国进出口贸易的线性趋势(a)及随机冲击效应(b)

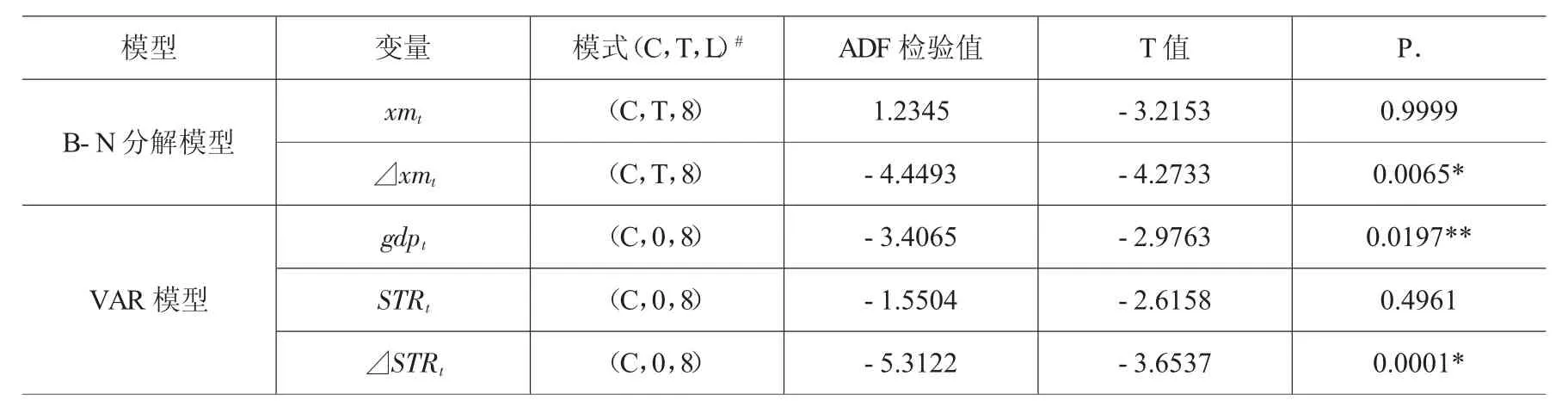

表1 平稳性检验表

采用单位根检验后发现,进出口总额序列xmt接受存在一个单位根的原假设,表明我国进出口总额是不平稳的,见表1;在对序列进行一阶差分后,经检验发现我国进出口总额是一阶协整的,满足B-N分解关于时间序列是I(1)的要求。在一阶协整的条件下,B-N分解是经济时间序列的最佳分解方法 (Maravall,1995)。[23]

B-N数据分解后,我国进出口贸易序列可分为确定性趋势项、周期项和随机冲击项,其中确定性趋势项是在排除周期变化和各种不确定性因素干扰后的变化趋势,其增长速度及其占进出口贸易总额的比重大体能够反映我国进出口贸易的抗干扰能力,同时也能够粗略反映进出口贸易遭受周期变化和随机冲击的影响程度。2001年1季度以来,我国进出口总额平均增长4.7%,其中确定性趋势增长速度为3.35%。从数据分解的角度,该数据表明确定性趋势的变化是我国进出口总额取得高速增长的主要原因。该数据也表明,虽然我国进出口总额频频受到国际贸易摩擦、各种自然灾害以及国际金融危机等各种外部不确定性因素的影响,但确定性趋势的稳定增长使得我国进出口能够保有相对较强的抗干扰能力,从而能够实现较高的增长和保持较高的开放水平。确定性趋势是如何支撑我国进出口贸易增长的?确定性趋势增长源于生产要素的投入和技术进步的实现,它大致能够反映总供给对进出口增长的供给能力。而最终实现的进出口总额增长则主要源于总需求,它包含了随机冲击及其累积效应等。因此,确定性趋势所形成的值,可能大于也可能小于当期实际的进出口总额,即确定性趋势占比可能大于也可能小于100%。占比大于100%意味着遭受了较大的随机冲击或总需求不足,或两者兼而有之;反之则表明总需求过大,或者经历了有利于增长的实际或名义冲击等。分解结果显示,在本文所考察的样本范围内,进出口贸易总额所遭受的随机冲击可以大致分为三个阶段:第一阶段是2001年1季度至2002年1季度,确定性趋势占比大于100%,平均为100.39%,数据表明在该阶段内我国进出口贸易受到了较大的负面冲击,原因可能在于2001年美国的“9·11”恐怖袭击严重影响了我国出口贸易的外部需求;第二阶段是2002年2季度至2008年4季度,确定性趋势占比小于100%,平均为97.03%,表明在该时期内进出口总额经历了有利于增长的实际或名义冲击,或现实中所存在的负向冲击被进出口总额的自发“引致效应”所涵盖,从而出现了正的“净冲击效应”;第三阶段是2009年1季度至今,确定性趋势占比又出现大于100%的情况,表明我国进出口总额自2009年1月才开始明显地受到国际金融危机的负向冲击,这一冲击过程可以粗略地表述为,国际金融危机造成的内外需求不足使得我国进出口总额遭受了较大的冲击。

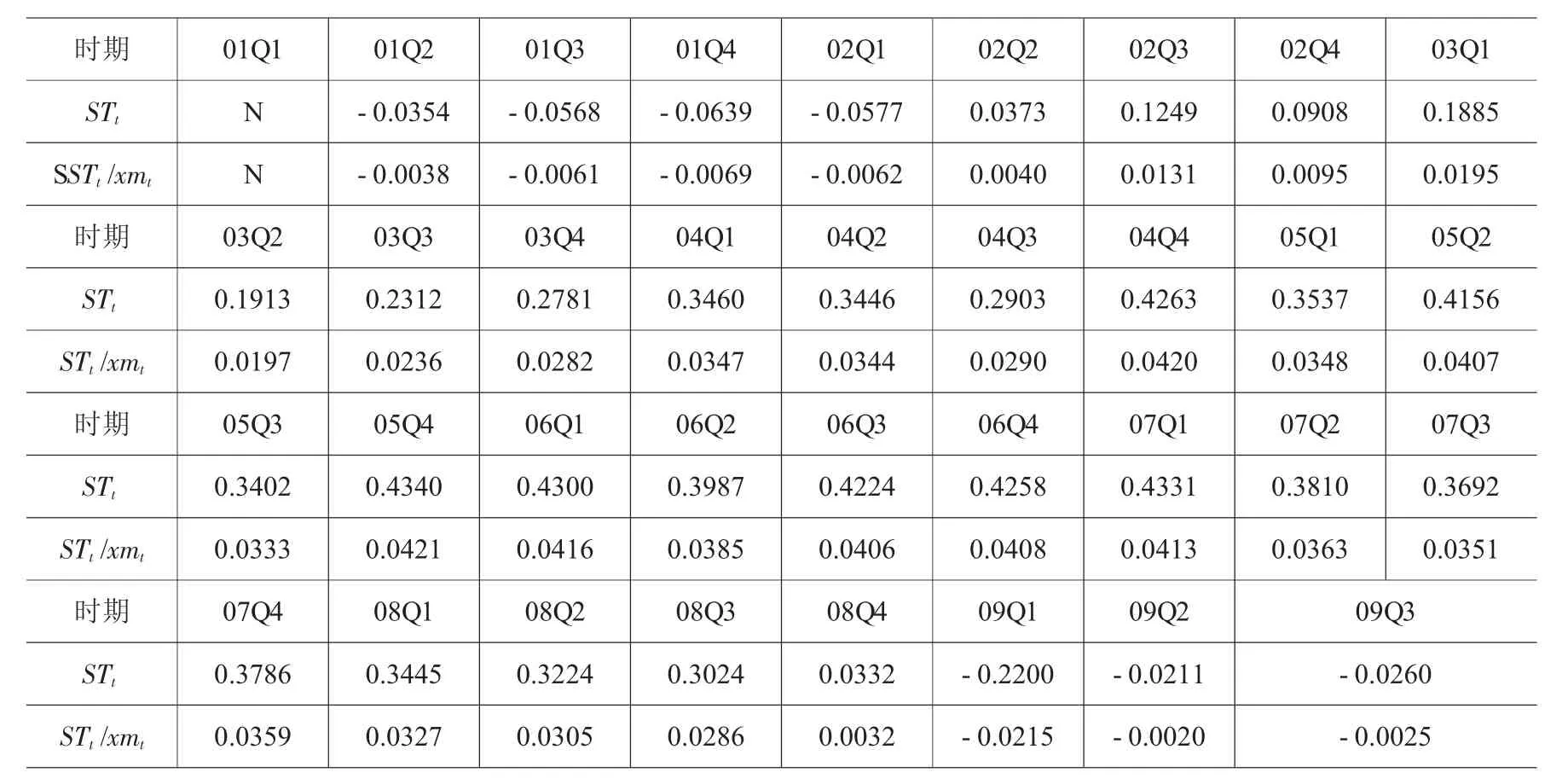

表2 2001Q1-2009Q3进出口贸易的随机冲击项及其占比(%)

不确定性事件对我国进出口贸易的负面影响也可以通过图1(b)中的随机冲击效应图得到更为详尽地体现。该图显示:在所考察的样本范围内,2002年1季度至2008年4季度的随机冲击项均处于“0值”水平线上,平均值为0.3087,占进出口贸易总额的比重为3.01%(见表2),表明发生在该时间段内的不确定性事件并没有对我国进出口贸易产生负面冲击;或者说,相对较高的确定性趋势增长速度以及进出口贸易中存在的自发的“引致效应”掩盖了随机冲击的负面影响,使得随机冲击对进出口贸易的影响表现为正向的“净冲击效应”。2001年1季度至2002年1季度以及2009年1季度至今的随机冲击项则处于“0值”水平线以下,其中在2001年1季度至2002年1季度时间段内,随机冲击项的平均值为-0.0534,占进出口贸易总额的比重为-0.58%;在2009年1季度至3季度的时间段内,随机冲击项的平均值为-0.089,占进出口贸易总额的比重为-0.87%,表明这两个阶段均受到不确定性因素较大的负面冲击,其中尤以后者的冲击程度为大。

考虑所考察样本范围内发生的不确定性事件,2002年1季度至2008年4季度主要发生的大事件有2003年的SARS疫病、2006年的特大旱灾、2008年的南方雪灾以及同年的汶川大地震等,这些事件均为国内发生的不确定性事件。而2001年1季度至2002年1季度除了受美国“9·11”恐怖事件的影响外,还受2000年美国“网络泡沫”破灭的滞后影响;2009年1季度以来则主要受国际金融危机全球蔓延的负面冲击,这些事件均属于发生在国外的不确定性事件。因此,可以认为相对于国内不确定性事件,发生在国外特别是与我国贸易密切联系的国家的不确定性事件对我国的进出口贸易造成了更大的冲击。之所以得出这一结论,原因在于:首先,国内不确定性事件发生后,我国政府果断实施的救济措施将在短期内增加市场需求,因此事件的发生并不会对国内需求造成较大的冲击,进出口贸易能够实现较为平稳的增长。虽然包括SARS疫病、特大旱灾、雪灾以及地震在内的突发事件的发生对人民的生命和财产造成了较大的损失,但我国政府果断实施的各类救济措施能够在短时期内促进市场需求,从而能够弥补因生命财产损失所带来的需求下降。如2003年SARS疫病传染严重时期,随机冲击项对进出口贸易产生了正的“净冲击效应”,且其值逐季递增,平均为0.2223,占进出口贸易总额的比重为2.28%,表明在此时期我国进出口需求是逐季递增的,这是否说明进出口贸易中存在“破窗效应”?其次,由于事件发生的性质均属自然灾害,因此相对于金融危机等经济事件来说,它对产品的供给带来的负面冲击也相对较小,并不会大幅度减少我国出口产品的生产供给。另外从需求的角度,我国进口的产品多为机械、电子等缺乏价格弹性的大宗商品,因此自然灾害等突发事件的发生也不会对我国的进口需求产生较大的冲击。最后,国外不确定性事件的发生则将减少我国出口贸易的外部需求。不同于国内,国外居民和政府具有相对较高的消费能力和消费水平,因此其消费弹性也相对较高,不确定性事件的发生能够大幅度地降低国外发达国家特别是美国居民的消费水平,这对于外贸依存度较高的中国来说,国外消费水平的骤减必然使得出口产品的外部需求急剧降低,对出口贸易带来较大的冲击。如美国“9·11”恐怖事件的发生以及次级抵押贷款危机的演变及其在全球的蔓延使得国外需求骤减,分别对我国造成-0.58%和-0.87%的冲击,数额相对较大。因此,相对于国内不确定性事件来说,国外不确定性事件特别是金融危机等经济事件对我国国际贸易造成了更为严重及更为久远的冲击。这一结论的启示在于:防范不确定性事件带来的外部风险,应在提高防范能力的同时,适当降低我国经济发展中的高度外部依赖性,将经济发展结构调整为内需型,以实现经济的平稳较快发展。

四、经济波动的随机冲击效应

为进一步分析进出口贸易中的不确定性事件对我国经济波动的随机冲击,本文将建立随机冲击项(STRt)和实际国内生产总值(GDPt)的向量自回归模型(VAR)。其中,对于国内生产总值,由于随机冲击项是实际进出口总额取自然对数值后的分解值,因此,出于分析的需要,本文也将国内生产总值进行季节调整后取自然对数值,计为gdpt,数据样本为2001年1季度至2009年3季度的季度数据。在建立VAR模型前,必须首先检验各变量的平稳性及滞后阶。运用单位根检验后发现,变量gdpt在5%水平下拒绝存在一个单位根的原假设,表明该变量的原序列是平稳的,计为I(0);变量STRt则接受一个单位根的原假设,对其取一阶差分后,△STRt(为简便,下文计为DSTRt)在1%水平下拒绝存在一个单位根的原假设,表明STRt是一阶平稳的,计为I(1)。因此,本文所建立的VAR模型将包含gdpt和DSTRt两个变量。进一步地,运用AR根检验后发现,上述两变量的VAR模型在3阶滞后的情况下,所有AR根的倒数值均小于1,即位于单位圆内,因此VAR模型是3阶滞后稳定的。基于平稳性检验和滞后阶检验,本文建立VAR模型:

其中,α0为常数项,α1,α2,……α6为各滞后项的回归系数,εt为随机干扰项,符合白噪声过程。

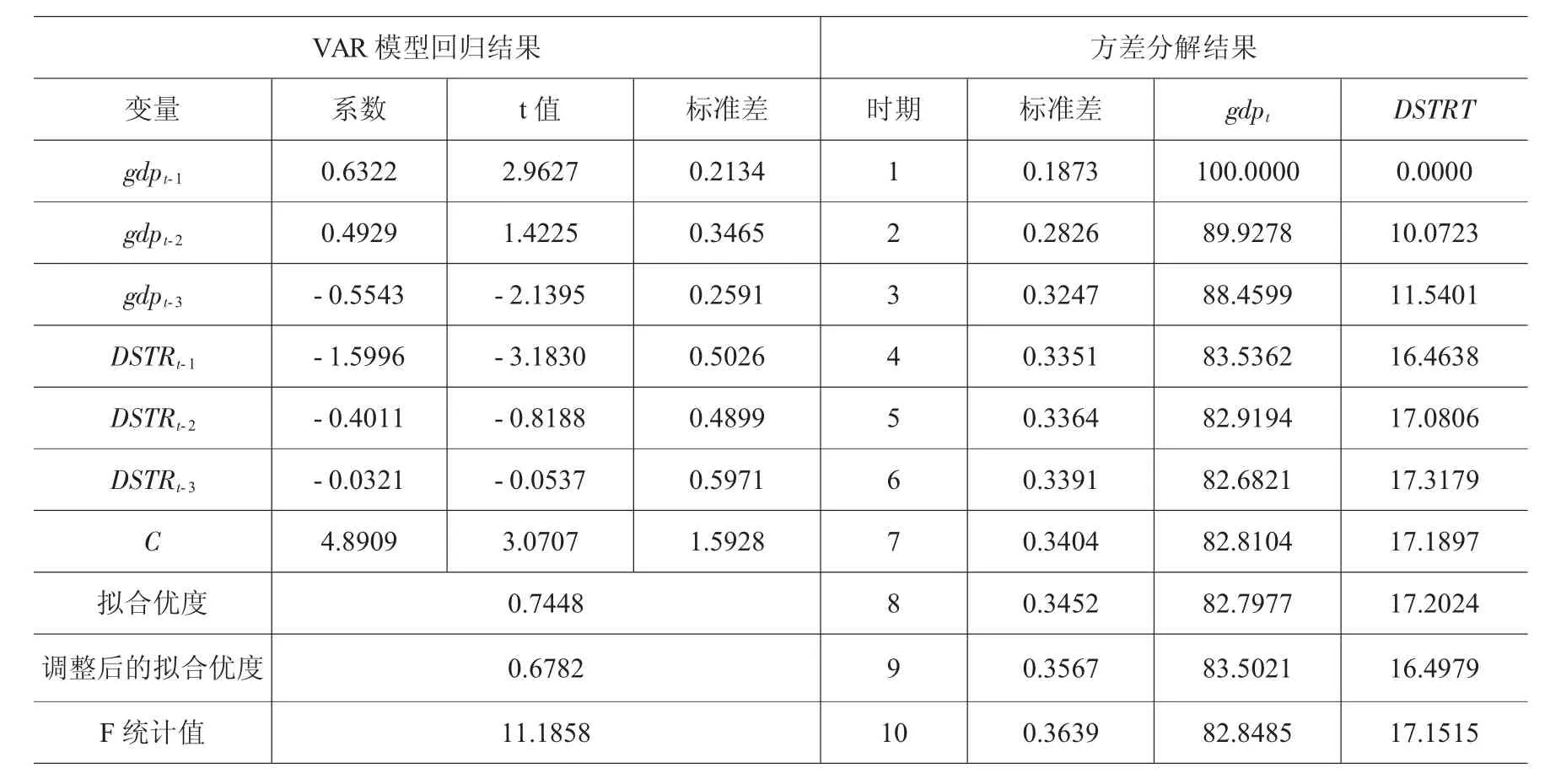

对(10)式进行回归后可得表3中所列的结果。总体而言,随机冲击项与我国国内生产总值具有较为明显的线性相关关系,表现在模型的拟合优度为0.7448,各滞后项能大部分解释我国国内生产总值的增长变化。从回归系数来看,国内生产总值的滞后阶对其未来绝对值的增长具有较大的贡献作用,但其作用力度随时间的变化逐渐减弱。如当期对下一期和下两期国内生产总值的影响系数分别为0.6322和0.4929,当期国内生产总值增长1个单位,将分别导致下一期和下两期生产总值增长0.6322和0.4029个单位。数据表明我国国内生产总值的增长具有很强的“滞后效应”,这一检验结果符合现实所观测的现象:我国经济增长的结构表现为高投资和高出口,其中尤以投资的占比为大,而投资对经济增长的拉动作用具有较强的滞后效应,即当期投资并不能完全显示其经济增长效应,而是分散在未来各期;特别是在本文所考察的季度数据样本范围内,较长的投资期限对经济增长带来的滞后效应将更为明显。但是,当期国内生产总值的增长对于未来第三期的影响却是负向的,且其影响力度为0.5543,出现了有悖于常理的检验结果。对于这种现象,一种可能的解释是:当期投资、出口和消费在带来当期经济增长的同时,也对未来两期的经济增长带来了“引致效应”,这一潜在的增长机理必将使得经济出现持续的繁荣,并极有可能出现经济过热的状况。因此,在这一情况下,为防止过热所带来的通货膨胀,国内惯常的做法便是在经济趋向繁荣时便开始实施相机抉择的货币政策和财政政策,以在短期内平抑过快的增长,这种把政策滞后效应考虑在内的政策调控行为却能够在长期内使得我国经济实现相对平稳的增长。

表3 VAR模型回归及方差分解结果

不确定性事件的发生所带来的随机冲击对经济增长的影响是负的,且其力度在未来各期逐渐减弱,体现在回归系数中便是随机冲击对未来三期经济增长的影响弹性分别为-1.5996、-0.4011和-0.0321。从系数可知,随机冲击对经济增长所带来的影响主要体现在最近一季度。这一结论也可以在随机冲击项的分解数据中得到更为具体的体现,如美国“9·11”恐怖事件发生后,外需的减少使得我国国际贸易在2001年第四季度受到-0.0639的随机冲击,占进出口贸易总额的比重为-0.69%;在2002年第一季度所受冲击则有所减少,为-0.0577,占比为-0.62%。又如美国次级抵押贷款危机爆发并演变为国际金融危机后,我国进出口贸易自2009年第一季度开始受到了较大的冲击,冲击项为-0.22,占比为-2.15%;而在接下来的两个季度中,虽然仍然受到了较大的冲击,但其力度均有所减弱,分别为-0.0211和-0.026(见表2)。因此,随机冲击对我国经济增长带来了持久性的冲击,但其冲击力度在未来各期逐渐减弱。

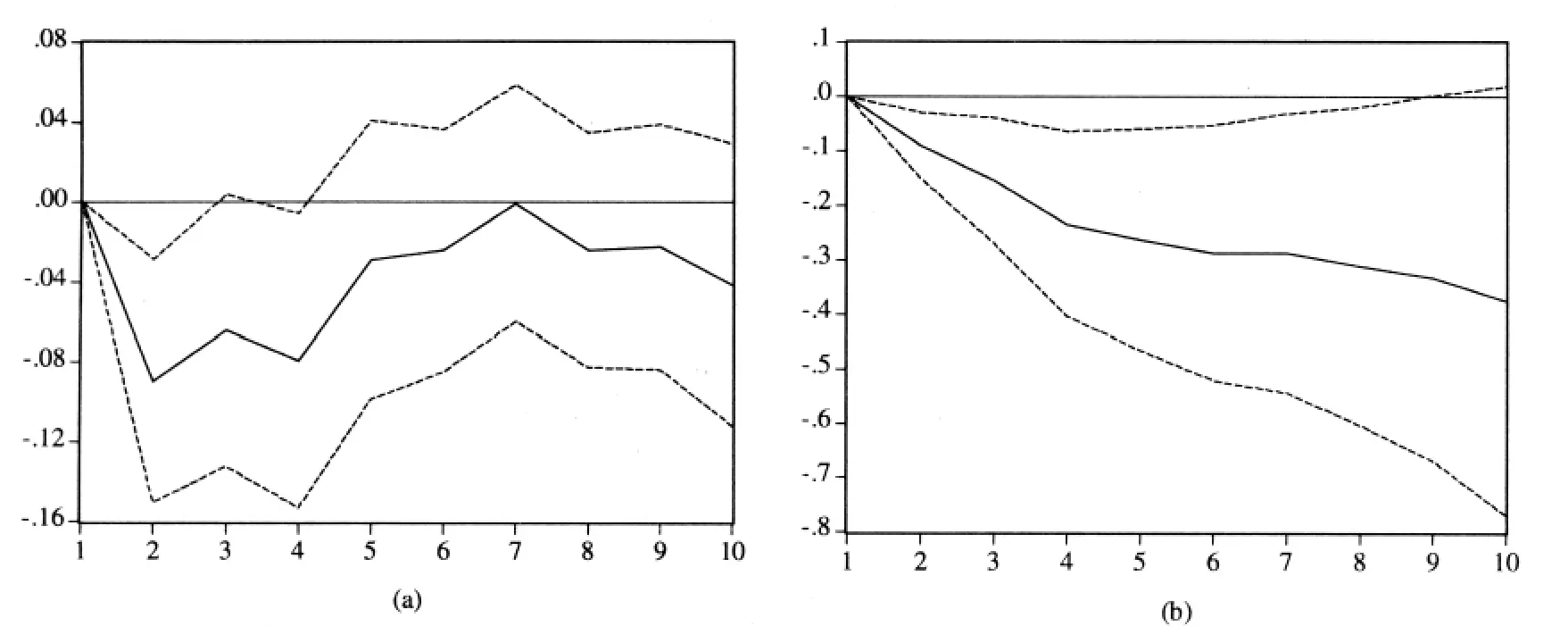

图2 经济增长对随机冲击项的脉冲响应函数(a)和累积脉冲响应函数(b)

经济增长自身和随机冲击双重影响带来了经济增长的变化,引发了一定的经济波动。两者对经济波动的解释力度体现在表3的方差分解结果中:经济波动大部分由其自身的变化所解释,相对稳定地,这一部分能够解释83%的经济波动,而随机冲击的解释力度则为17%,因此,我国的经济波动大部分是由其自身的变化所导致的。那么,经济增长自身主要包含哪些因素呢?从需求的角度,消费、投资、净出口以及政府支出是构成经济增长的四大因素,其中,投资和净出口对经济增长的拉动作用相对较大,而政府支出也对经济增长产生较大的影响,这些因素所带来的经济增长的变化必将引发经济的波动。从供给的角度,经济增长则是由劳动、资本和技术的投入促进的,其中,相对于物质资本要素,劳动要素在最近几年对经济增长的作用似有回升,而劳动要素的缺失则构成了经济增长的制约瓶颈,比较典型的,珠三角部分地区出现的“民工荒”以及“高级蓝领”技术工的供给不足都将对地区生产总值产生较大的负面影响。另外,技术创新所带来的全要素生产率的提高将对经济增长产生巨大的促进作用,必将成为未来的新经济增长点。

从随机冲击的动态变化来看,方差分解结果显示随机冲击对经济增长的作用在第四个季度后才变得相对稳定,其解释力度大致平稳在17%,表明不确定性事件对经济增长的冲击周期大约能够持续一年。通过脉冲响应函数分析可以进一步得知:在一个单位的不确定性事件的随机冲击下,国内生产总值在第一个季度急剧下降,表明随机冲击带来的负面影响较为严重;其后,国内生产总值虽然仍受到随机冲击的负面影响,且短期内其影响力度极为不稳定,但总体而言呈逐渐减弱的趋势。图2(a)显示经济增长对不确定性事件的随机冲击表现为反复交替变化的非线性反应,表明随机冲击对经济增长带来的负面影响是不稳定的;但趋势线的底谷值则越来越小,表明冲击力度逐渐减弱。体现在图2(b)的累积脉冲响应函数图中,经济增长受一个单位不确定性事件的累积随机冲击越来越大,但累积冲击的增长斜率是边际递减的,进一步表明随机冲击力度存在减弱的趋势。另外,累积脉冲响应函数在前四季度表现出较大的累积斜率,而在第五季度后表现出较为平稳的累积趋势。因此,结合方差分解结果,可以认为随机冲击对经济增长的冲击周期大约为四个季度。

五、结论和启示

基于2001年1季度至2009年3季度共35个季度数据,本文不仅运用B-N数据分解法对我国国际贸易中不确定性事件所带来的随机冲击进行了分解,还进一步地分析了随机项给经济增长带来的冲击效应,得出以下几点主要结论和启示:

第一,在国内和国外不确定性事件发生所带来的随机冲击中,国外事件特别是金融危机等经济事件对我国国际贸易造成了较为严重的负面影响。如国际金融危机的爆发使得国外需求骤减,对我国造成了较大的冲击;而国内事件则由于事件所发生的性质和政府的高效调控政策使得国际贸易表现出正的“净冲击效应”。因此,防范不确定性事件带来的外部风险,应在提高防范能力的同时,适当降低我国经济发展中的高度外部依赖性,将经济发展结构调整为内需型,以实现经济的平稳较快发展。

第二,受滞后效应的影响,当前国际金融危机自2009年1月开始对我国国际贸易产生了较大的冲击。国际金融危机的爆发不仅对国际经济产生了较大的冲击,还对国际政治产生了较大的影响,使得我国进出口正面临或将继续面临更为低迷的外部需求和更加频繁的贸易摩擦。国际金融危机还使我国的产能过剩问题更为严重,使进口需求和消费需求更为萎靡,进出口贸易以及经济增长面临更大的挑战。因此,摆脱国际金融危机的负面影响,应保住外需,扩大内需,突破产能过剩的约束;应提高技术,加强创新,摆脱产品滞销的困境;应积极应对,主动出击,减少贸易摩擦的干扰。

第三,不确定性事件在对我国进出口贸易带来负面影响的同时,也进一步冲击了我国的经济增长,引发了经济波动,产生了持久冲击。首先,不确定性事件的发生所带来的随机冲击对经济增长的影响是负的,且其力度在未来各期逐渐减弱;其次,经济波动大约有83%由其自身的变化所解释,而剩下的17%则是由随机冲击导致的;最后,累积脉冲响应函数在前四季度表现出较大的累积斜率,在第五季度后表现出较为平稳的累积趋势。因此,结合方差分解结果,可以认为随机冲击对经济增长的冲击周期大约为四个季度。

值得一提的是,对于“何种因素促进了我国经济的大部分波动”这一问题,本文只是从供给和需求两个角度提出了描述性假说,并没有进一步对其进行实证检验,因此,这一问题的存在可能是本文存在的最大不足,也正是作者将来要进一步展开的研究。

注 释:

①经ARMA模型分析可知,进出口总额一阶差分序列满足AR(1)模型:

根据模型可知,φ=0.3556。

②数据均来自于中国经济信息网中国经济数据统计库,http://db.cei.gov.cn/。由于这些数据均是以当年当季度价格计算,因此为剔除价格因素,本文首先选取各月居民消费价格指数作为物价变量,再将其转化为季度价格指数,并计算出定基指数数据(2001/01=100)作为剔除变量,经计算后可得实际进出口总额数据。

[1]Harumi I.,Lee D..Assessing the Impact of September 11 Terrorist Attacks on U.S.Airline Demand[R].Brown University Paper,2003,(16):1-24.

[2]杨翠红,陈锡康.SARS对我国消费的影响程度分析[J].管理评论,2003,(4):13-18.

[3]刘涛雄,彭宗超.大流感爆发对中国经济的影响预测[J].清华大学学报,2007,(4):108-116.

[4]陈全润,祝坤福,杨翠红.汶川大地震对四川及全国经济增长影响的预测[J].管理评论,2008,(12):15-20.

[5]宋旭光,等.汶川地震灾害对中国经济影响的分析与评价[J].财经问题研究,2008,(8):3-10.

[6]裴 平,张 倩,胡志锋.国际金融危机对我国出口贸易的影响——基于2007-2008年月度数据的实证研究[J].金融研究,2009,(8):103-113.

[7]吴晓灵.国际金融危机背景下的中国经济[J].金融发展研究,2009,(2):3-6.

[8]余 岭.国际金融危机的传导机制及对中国经济影响和对策分析[J].财贸经济,2009,(6):41-44.

[9]徐 磊.金融危机下跨国公司在华撤资及其防范[J].当代财经,2009,(12):95-101.

[10]卢盛荣.国际金融危机对中国经济的影响及其传导机制[J].东南学术,2009,(1):34-42.

[11]吴 宏,刘 威.全球经济失衡的形成机制及其前景[J].江西财经大学学报,2008,(6):5-9.

[12]Beveridge S.,Nelson C.R..A New Approach to Decomposition of Economic Time Series into Permanent and Transitory Components with Particular Attention to Measurement of the“Business Cycle”[J].Journal of Monetary Economics,1981,(7):151-174.

[13]Nelson C.R.,C.I.Plosser.Trends and Random Walks in Macroeconomic Time Series:Some Evidence and Implications[J].Journal of Monetary Economics,1982,(10):139-162.

[14]Campbell J.Y.,Mankiw N.G..Permanent and Transitory Components in Macroeconomic Fluctuations[J].American Economic Review Papers and Proceedings,1987(77):111-117.

[15]Stock J.H.,M.W.Watson.Testing for Common Trends[J].Journal of the American Statistical Association,1987(83):1097-1107.

[16]Newbold P..Precise and Efficient Computation of the Beveridge-Nelson Decomposition of Economic Time Series[J].Journal of Monetary Economics,1990,(26):453-457.

[17]Arino M.A.,Newbold P..Computation of the Beveridge-Nelson Decomposition for Multivariate Economic Time Series[J].Economics Letters,1998(61):37-42.

[18]Beyaert A.,Medina A.J.Q..Computation of the Beveridge-Nelson Decomposition in the Case of Cointegrated Systems with I(0)Variables[J].Economics Letters,2001(72):283-289.

[19]Morley J.C.A State-Space Approach to Calculating the Beveridge-Nelson Decomposition[J].Economics Letters,2002(75):123-127.

[20]Clarida R.H.,M.P.Taylor.Nonlinear Permanent-Temporary Decompositions in Macroeconomics and Finance[J].The Economic Journal,2003(113):125-139.

[21]Gustavo,A.G..Using the Beveridge&Nelson Decomposition of Economic Timer Series for Pointing Out the Occurrence of Terrorist Attacks[R].MPRA(Munich Personal REPEC Archive)Paper No.3388,2007:1-30.

[22]王少平,胡 进.中国GDP的趋势周期分解与随机冲击的持久效应[J].经济研究,2009,(4):65-76.

[23]Maravall A..Unobserved Components in Economic Timer Series[M].Blackwell:Handbook of Applied Econometrics.1995.

Stochastic Impact,International Trade and Economic Fluctuation

LI Zi-lian

(Nanjing University,Jiangsu,210093,China)

In the context of post-financial crisis,studies of impacts of uncertain events on China’s import and export trade and further on the economic fluctuations are becoming more and more significant.Among the stochastic impacts brought forward by uncertain events at home and abroad,foreign events especially such economic events as financial crisis will leave significant negative impacts on China’s internationaltrade.Affected by the lagging effect,the presentinternational financial crisis has made greater impact on China’s international trade since January of 2009.While bringing negative influence to China’s international trade,the uncertain events also impact China’s economic growth,causing economic fluctuations and producing ever-lasting influences.

stochastic impact;international trade;economic fluctuation;B-N data decomposition

责任编校:史言信

F740

A

1005-0892(2010)09-0079-10

2010-06-08

国家社会科学基金项目“国际金融危机对我国外向型经济的影响”(09BJY001)

李子联,南京大学博士生,主要从事宏观经济学研究。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

法律方法(2022年2期)2022-10-20

中国化肥信息(2022年4期)2022-06-07

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

中国外汇(2019年7期)2019-07-13

产品可靠性报告(2017年5期)2017-08-30