信贷增长与货币化的全球比较及中国分析

2011-01-02 01:17孙守恒李倩

枣庄学院学报 2011年2期

孙守恒,李倩

(中南财经政法大学 金融学院,湖北 武汉 430073)

1 文献回顾

自麦金农(1973)提出以M2/GDP作为衡量金融深化指标以后,从20世纪90年代开始,我国的经济学家也以此来研究我国的经济货币化和金融深化.然而,在我国金融深化的初期,我国的M2/GDP就呈现出高速增长的态势,其发展变化与其他国家均有明显的差异.对此,学者们根据中国自身的发展特征,从不同的角度进行了分析.根据切入角度的不同,学者们对高比率M2/GDP的解释可以大致分为以下几类.

1.1 货币化假说

所谓货币化,是指以货币为媒介的经济活动比例不断提高,在经济发展的过程中,货币化的提高会产生超额的货币需求,这也使得M 2/GDP不断升高,早期的学者多从这个角度做出解释.例如,易纲(1996)认为,在1979~1984年中国经济迅速货币化,农业部门实行的承包责任制、乡镇企业和私有企业的迅速增长和发展对货币产生了额外的需求.但我国经济货币化的需求并不是一直存在,货币化进程在20世纪80年代末至90年代中期已达到顶点.

然而,在随后的十几年里,M 2/GDP的增长一直较为迅速,这也使得学者们开始了进一步的探讨.有学者提出,早期的货币化理论只将商品的货币化纳入研究范围,随着我国资本市场的发展,应该将股票、债券等资本市场交易所需的货币也考虑到货币需求中去.并且,由于中国处于经济转型深化阶段,随着经济货币化进程的逐步深入,产品的货币化基本结束,但企业资产、土地、房地产和其他一些生产要素的货币化仍在进行中,导致货币需求不断增长.货币化理论从货币供给和需求的角度对高比率的M 2/GDP做出了有力的解释.

1.2 银行不良资产假说

该假说认为,不良资产实质上是对储蓄(存款)的一种扣除,但存款人并不需要承担投资失败造成的损失,在现行的货币统计口径下,会出现M 2虚高的现象.中国和日本的M 2/GDP水平都比较高,其中一个重要原因就是不良资产的比重过高.对此,一方面,从传统的货币数量理论看,由于企业依靠银行贷款盲目扩大生产,而过剩的产品因缺乏市场而不能及时出售,使得银行无法及时收回贷款,形成不良债权(余永定,2002),这样所导致的银行主导金融系统和商业银行巨额不良资产的存在是导致M 2/GDP异常的主要因素(谢平、张怀清,2007;余永定,2002).另一方面,从实证的角度看,根据对商业银行资产负债表的分析及实证检验表明,存贷差及不良资产是导致M 2/GDP升高的最主要因素.

1.3 金融发展和深化假说

以麦金农为代表的外国学者认为,M 2/GDP可以作为一个衡量发展中国家与发达国家的金融发展的差距.发展中国家在金融发展和深化的过程中,M 2/GDP会不断上升,部分学者也把这个指标作为我国金融深化的标志之一,将金融深化和经济的发展联系起来.

然而,就中国的实际而言,金融深化并没有达到相应的程度,M 2/GDP存在着畸高的现象,如果单单从金融深化的角度去理解M 2/GDP是片面的,我国的金融深化只是体现在金融资产数量上的增长,但金融效率并没有得到有效地提高.相对于发达国家和新兴的金融中心国家,我国的金融发展水平比较低,但由于各国货币供应量的内涵和统计口径不一致,M 2/GDP并不宜作横向的对比.

1.4 金融资产结构单一化假说

樊纲、张晓晶(2000)提出,当一国的金融结构以银行为主,金融市场不发达时,全社会的大部分金融资产就只能以银行储蓄的形式存在,这样准货币就处于一个非常高的水平,从而导致M 2也很高.对我国来说,金融市场的欠发达使得居民资产的很大一部分都集中在银行,这从横向的角度解释了我国M 2/GDP高比率.另外,我国的高储蓄率,居民储蓄存款增长快;证券市场的不成熟,储蓄向投资转化的机制单一以及我国货币流通速度较慢,对M 1的需求也相对较多等因素,是导致高M 2/GDP的重要原因.同样的,余永定在对传统货币数量理论进行补充和修正的基础上,认为资本市场不发达是导致中国M 2/GDP极高的原因之一.

本文从金融资产结构单一化假说出发,试图通过比较直接融资和间接融资对货币供应量M 2影响的差别,得出初步结论,认为在以银行贷款为主的间接融资金融市场中,M 2/GDP会比直接融资的高.我们以“由银行系统提供的国内信贷/GDP”作为衡量信贷增长及国家对信贷依赖的指标,对172个国家的数据进行了统计和分析,也基本得到了同样的结论,即银行信贷/GDP较高的国家,其M 2/GDP的值也会偏高.因此,本文认为,中国的资本市场不发达,金融结构单一,经济的发展依赖于银行贷款可以在一定程度上解释高货币化现象.

2 直接融资和间接融资——一个简化的理论模型

企业的融资方式有两种:直接融资和间接融资.商业信用、企业发行股票和债券,以及企业之间、个人之间的直接借贷,均属于直接融资,间接融资指的是企业通过金融中介机构获得资金.

2.1 直接融资分析

2.1.1 发行股票融资

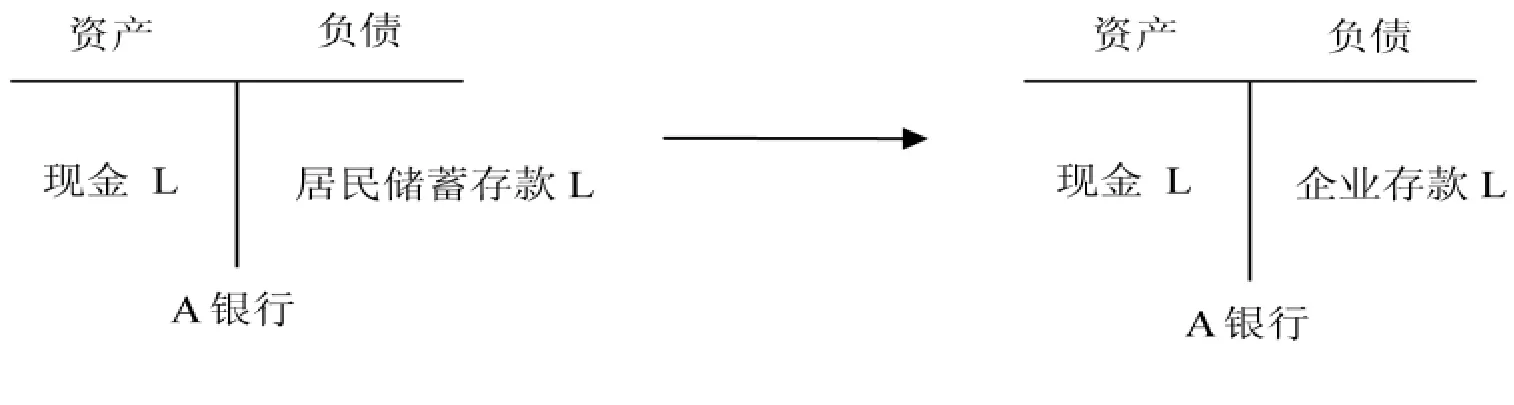

如图2所示,假设在经济体中,居民有剩余资金L,B企业由于扩大再生产的需要,有L的货币需求.居民将其剩余资金L存入A银行,因此A银行增加负债L同时增加现金资产L.此时,B企业发行股票融资,居民需要取出L的资金购买B企业股票,B企业将这笔资金存入自己的银行帐户.因此,A银行负债方增加L的企业存款,资产方增加现金资产L.

根据我国的统计口径,M1=M0(流通中货币)+企业活期存款+机关团体部队存款+农村存款,M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,B企业发行股票筹得资金L以后,对于货币供应量M2来说,总量并没有发生变化,只是银行系统负债方的结构上由居民储蓄存款转变为企业存款.在极端的情况下,若一国的所有企业都通过发行股票融资,结果是银行系统负债方的储蓄存款全部转化为企业存款,对于M2只有结构影响而没有总量影响.因此,在本文的简化模型中,发行股票并不会影响M2/GDP指标.

图2 直接融资对M2的影响

2.1.2 其他直接融资

若企业通过发行债券融资,对M2的影响和发行股票相同,此处不再赘述.而企业间的直接借贷,也只是使得M2中企业存款的互相转化,不影响M2的总量,因此M2/GDP指标也不会发生变化.

2.2 间接融资分析

如图3,若B企业通过银行贷款这种间接融资方式融资,假设法定存款准备金率为r,A银行在缴纳法定存款准备金后,将所吸收的居民储蓄存款全部贷款给B企业,B企业将获得的贷款(1-r)L存入自己的银行帐户.与直接融资相比,银行系统的负债并没有减少,相反增加了(1-r)L.

在极端情况下,若所有企业都通过银行信贷融资,假设r=10%,则M2将增加90%,M2/GDP指标也会大幅上升.由此可见,银行贷款对M2总量的影响从是显著的.

上文通过对比直接融资和间接融资对M2结构及总量的影响,可以得出结论:若不考虑其他因素,直接融资仅影响M2的结构而不会影响M2/GDP指标,以银行信贷为代表的间接融资则会使得M2/GDP指标有较大幅度的上升.因此,在一个以银行信贷为主要融资方式的经济体中,随着银行信贷占GDP比重(下文称为“银行信贷比”)的逐渐增大,M2/GDP指标的上升也就不足为奇.

图3 间接融资对M2的影响

3 银行信贷比与M2/GDP的现实考察

3.1 对高货币化国家的现实考察

通过对1961~2009年期间各国M2/GDP走势的分析,分别挑选了4个发达国家(加拿大、日本、瑞士和新加坡)与4个发展中国家(中国、马来西亚、黎巴嫩和泰国)共8个M2/GDP显著超过100%的国家,将其银行信贷比与M2/GDP走势进行比较(图6).

由图6可以看出,银行信贷比的增长和M2/GDP走势呈现高度的相关性,这在发展中国家表现的尤为明显.不难理解,伴随的经济和金融业的不断发展,通过在金融系统中起着关键作用的银行进行融资的比例也将不断增加,货币化程度也因此而大幅上升.但是,由于发展中国家的直接融资市场发达程度不及发达国家,更多的企业依赖于银行信贷融资,因此M2/GDP走势与银行信贷比更加相关.

图6 一些国家银行信贷比与M2/GDP走势比较(单位:%)

3.2 中国的现实

无论是和同在高速发展中的金砖四国(图1)、同处于亚洲的发展中国家(图5)还是和某些发达国家(图6)相比,对于中国来说,M2/GDP都处于一个较高的水平.

由于在银行贷款、股票发行和债券发行这几种最有代表性的融资方式中,银行贷款占绝大部分的比重且银行贷款余额快速增加,因此,不论从绝对量还是相对量来看,由于银行信贷所增加的货币供应量也十分巨大,导致银行信贷比和M2/GDP的同步增长(图6).

4 结论

对于中国的高货币化这一特殊现象的原因是十分复杂的.通过一个简单的理论模型并考察了172个国家的银行信贷比和M2/GDP的关系,本文的初步探讨发现,近十多年来以银行信贷为代表间接融资的大幅增加,不仅在一定程度上推动了经济增长,而且也构成了我国高货币化现象的一个解释,同时,在世界上的其他国家也存在着类似的现象.当然,本文也至少存在着以下几点局限性:第一,本文的模型认为直接融资由于只影响M2的结构并不影响其总量因而不会使M2/GDP发生变动,但是,直接融资至少可以通过一种渠道——在帮助企业融资的同时推动整体经济的发展——来影响M2/GDP;同样地,模型也忽略了间接融资对GDP的作用;第二,中国的高货币化现象是多种因素共同作用的结果,仅仅从一个角度进行分析难免有失偏颇;第三,由于各个国家的金融体系都存在的相当程度的差异,单纯对M2/GDP进行横向比较的科学性还值得讨论.但无论如何,本文仅试图为中国及其他国家的高M2/GDP现象提供了一种新的分析思路,进一步的研究则仍需要更多学者的共同努力.

[1]都星汉,卢瑶,匡敏.全球M2/GDP水平和趋势探讨[J].上海金融,2009(1):14-27.

[2]樊纲,张晓晶.面向新世纪的中国宏观经济政策[M].北京:首都经济贸易大学出版社,2000.

[3]贾春新.金融深化:理论与中国的经验[J].中国社会科学,2000(3):50-59.

[4]李斌.存差、金融控制与铸币税——兼对我国“M2/GDP过高之谜”的再解释[J].管理世界,2006(3):29-39.

[5]李泽广,王群勇.金融发展与经济增长的多重均衡关系:因果关系模式的再思考[J].当代经济科学,2007(5):58-67.

[6]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003(1):3-21.

[7]刘明志.中国的 M2/GDP(1980~2000):趋势、水平和影响因素[J].经济研究,2001(2):3 -12.

[8]米什金.货币金融学[M].北京:中国人民大学出版社,2006:36.

[9]沈坤荣,孙文杰.投资效率、资本形成与宏观经济波动——基于金融发展视角的实证研究[J].中国社会科学,2004(6):52-63.

[10]沈坤荣,张成.金融发展与中国经济增长:基于跨地区动态数据的实证研究[J].管理世界,2004(7):15-21.

[11]余永定.M2/GDP 的动态增长路径[J].世界经济,2002(12):3-13.

[12]曾令华.论我国 M2对 GDP的比例[J].金融研究,2001(6):59-66.

[13]张春生,吴超林.中国M2/GDP畸高原因的再考察——基于商业银行资产负债表的分析[J].数量经济技术经济研究,2008(5):3-16.

[14]张杰.中国的高货币化之谜[J].经济研究,2006(6):59 -69.

[15]张杰.中国的货币化进程、金融控制及改革困境[J].经济研究,1997(3):20-25.

[16]张文.经济货币化进程与内生性货币供给——关于中国高M2/GDP比率的货币分析[J].金融研究,2008(2):13-32.

猜你喜欢

现代经济信息(2022年17期)2022-12-16

英语文摘(2021年6期)2021-08-06

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

商场现代化(2016年29期)2016-12-23

现代商贸工业(2016年35期)2016-04-09

科技与管理(2014年5期)2015-01-06

法人(2014年1期)2014-02-27