国内外钢铁工业国际竞争力分析比较

2011-01-04 14:05潘贻芳路林兴天津钢铁集团有限公司天津300301

天津冶金 2011年1期

潘贻芳 路林兴 (天津钢铁集团有限公司,天津 300301)

国内外钢铁工业国际竞争力分析比较

潘贻芳 路林兴 (天津钢铁集团有限公司,天津 300301)

近10年全球钢材需求量大幅增长,但国外钢材生产大国并没有过分追求规模扩张,而致力于资源掌控,调整生产流程合理布局,使企业和装备大型化,进行品种研发及节能减排等。通过对国内外钢铁工业国际竞争力的分析,提出了中国钢铁工业应该在提高资源掌控能力、产业集中度、品牌优势、节能减排水平等方面有所作为,使我国钢铁产品在国际市场上占有一席之地的观点。

钢铁 工业 国际 竞争力 分析 比较

1 前言

进入21世纪以来,经济全球化的进程不断加快,其主要特征包括:资本流通全球化、资源全球化、生产全球化、市场全球化。钢铁工业也毫不例外,近年来,围绕着资源、资金、技术、市场和制造成本所进行的跨区域、跨国家的企业重组、并购、收购、参股或者战略性合作风生云起,突现全球化特征,任何一个国家的钢铁工业及其产品均面临全球性竞争。因此,一个国家钢铁工业产品竞争力的强弱必须置于全球的平台和视角去衡量,才具有现实意义和指导作用。综合相关文献资料和众家之言,我们从资源掌控、生产布局、产业集中度、品牌树立及节能减排等方面,对国内外钢铁工业的国际竞争力进行分析比较,以期对我国钢铁工业的发展提供一点参考意见。

2 国外钢铁工业国际竞争力分析

近十年来,尽管全球钢材需求量大幅增长,但国外主要钢材生产大国并没有过分追求规模的扩张(见表1),而是面对经济全球化的日益推进和世界气候的变化,致力于掌控资源、调整生产流程,工厂合理布局、装备和企业的大型化、品种研发和节能减排等等,使产品在当今全球化竞争中,充分体现出其优势,继续保持其钢铁工业的整体强势。

表1 主要产钢国近年的粗钢产量 /万t

2.1 积极谋求资源掌控,提高生产原燃料自给率

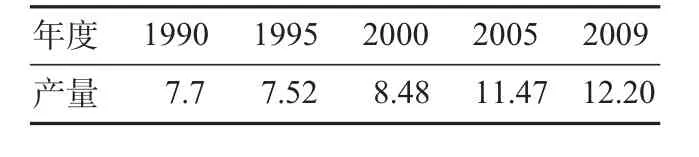

近年来,以中国为代表的新兴国家工业化、城镇化的速度持续高增长,推动了全球钢铁产品的需求不断增加,各主要产钢国的产能不断扩张并全量释放,导致全球粗钢产量连续创新高。见表2。

表2 全球粗钢产量 /亿t

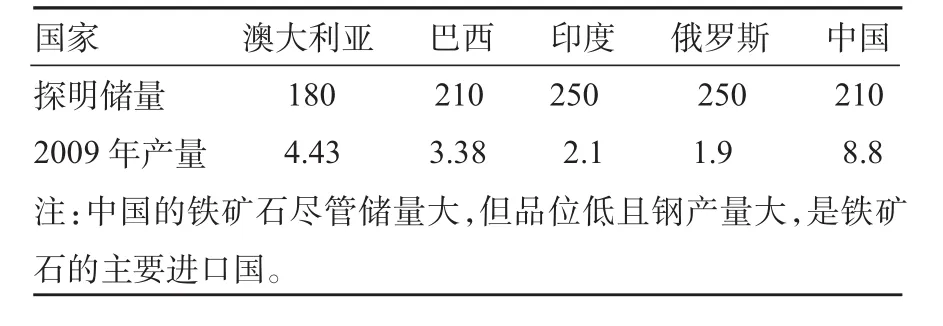

然而,由于钢铁生产所需的主要原燃料(如铁矿石、炼焦煤等)并不被主要钢铁生产国所掌控,而是集中于少数几个贸易型国家或集团手中,因此,主要钢铁生产大国的原燃料大部分依赖于贸易进口。见表3、表 4、表 5、表 6。

表3 主要国家探明铁矿石储量和2009年产量 /亿t

表4 2009年主要集团铁矿石交易量 /亿t

表5 主要国家炼焦煤探明储量和2009年产量 /亿t

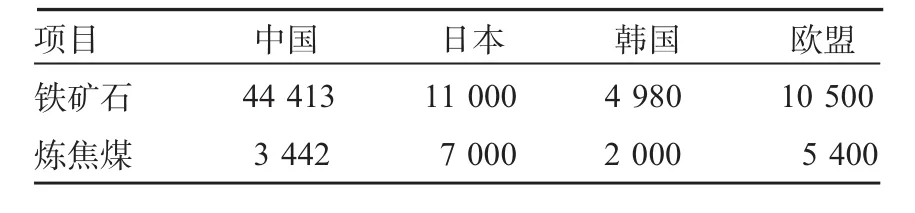

表6 2008年主要产钢国原燃料进口情况 /万t

因此,用于钢铁生产的主要原燃料已形成了国家或集团垄断,见表4。世界三大铁矿石巨头—力拓、必和必拓、淡水河谷垄断了世界绝大多数的铁矿石贸易。他们通过量和价格的控制,挤压和掠夺了钢铁生

产企业大部分或全部利润,致使大部分钢铁企业生产成本提高、产品竞争力下降。无论是一个国家还是一个企业,不掌控相应的资源,将失去发展的未来。为了抗拒垄断,国外主要钢铁生产大国或集团早在几年前,甚至十几年前,已着手通过各种渠道和形式在全球范围内直接掌控一部分资源,减少对垄断资源的依赖性或从垄断中获得一部分利益。典型事例如下。

2.1.1 博斯格钢铁公司是澳大利亚最大的钢铁企业,公司的前身是BHP采矿和钢铁公司,2001年与南非比利顿采矿贸易公司合并组建了必和必拓公司,2003年又从必和必拓公司剥离。自从失去矿石和煤炭资源,博斯格公司钢铁生产成本受原燃料价格波动的影响,独立经营受到严峻挑战,且国内发展空间狭小,不得不向多元化发展和向海外拓展。2004年收购巴特勒制造公司;2005年、2006年分别在越南和中国江苏各投资建设了一条扁平材喷涂生产线;2008年又收购北美一家钢铁企业—IMSA钢铁集团,继续维持公司运行[1]。

2.1.2 印度政府公布的铁矿石探明储量达250亿t,2008年铁矿石产量和钢产量为2.04亿t和5 505万t,分别排名世界第4位和第5位。印度国家钢铁部门未来的目标是产钢3亿t,将成为世界第二产钢大国。尽管如此,由于受国内炼焦煤的限制(目前钢铁生产用焦煤50%需进口),钢铁工业发展缓慢。2008年印度人均成品钢材的消费量仅为44.3 kg,远远低于全球平均200 kg的水平。近年来,印度钢铁管理局一直在寻找从澳大利亚、美国、莫桑比克、印度尼西亚等国收购炼焦煤矿的机会,以满足其钢铁工业发展的需求。同时,印度政府为确保钢铁工业未来的持续发展的原料需求,采取控制甚至禁止铁矿石出口政策,并着手海外的收购。

2.1.3 安赛乐垄断了法国几乎全部的钢材市场,在欧洲有着无与伦比的地位。但在2006年被米塔尔收购,组建了安赛乐米塔尔集团。安赛乐能够屈服于米塔尔最关键一点是米塔尔凭借在全球14个国家和地区拥有百亿t铁矿石储备资源,控制着自身所需铁矿石供应的40%,焦炭可自供自足,这充分体现了资源的重要作用。

2.1.4 日本是个全球钢铁生产大国。但资源匮乏,铁矿石储量仅为4 100万t,且多为贫矿;炼焦煤储量仅为8.21万t,且日渐枯竭。因此,其钢铁生产的主要原燃料几乎全部依赖于进口。目前,铁矿石的年进口量约为1.2亿t,炼焦煤的年进口量约为6 000~7 000万t。正因为日本国内资源缺乏,日本钢铁企业及贸易公司一直把获得海外铁矿、煤矿开采权作为确保供应,降低制造成本,提高竞争力的一个重要手段。日本钢铁企业在20世纪60年代就开始对澳大利亚铁矿和煤矿进行投资。近年来,又通过在澳大利亚、巴西、智利以及加拿大海外铁矿运营公司增加投资等方式扩大权益,在保证日本国内钢铁企业获取稳定铁矿石资源的同时,还向亚洲其他钢铁企业进行销售获利。

例如:三井物产作为淡水河谷第三大股东,占有其18.24%的股份;三井物产、新日铁和住友金属工业三家日本公司共同拥有力拓旗下罗布河铁矿的所有权;三菱公司与必和必拓各出资50%成立的必和必拓—三菱联合公司(BMA)是全球最大的炼焦煤生产商。2009年底,由伊藤忠商社和新日铁牵头组成庞大的竞购企业联盟,形成巨大的资金优势,以31.2亿美元的现金获得巴西CSN子公司Namisa 40%股份,CSN的矿山年产量超过4 000万t,在满足自己钢厂使用后,剩余矿石全部出口。2010年,住友商社决定出资19.2亿美元,获得巴西米纳斯吉拉斯公司新成立的米纳斯吉拉斯矿业公司(MOSA)30%的股份。预计到2015年,该公司矿石年产量可达到3 000万t水平,住友商社从中获得近900万t的铁矿石。此外,还将从矿价上涨中获益,营业利润有望增加100~200亿日元[2]。

2.1.5 韩国钢铁工业是一种典型的“两头在外”型发展模式。其铁矿石和煤炭主要依赖进口,而生产的钢材也有相当部分(约30%)需要出口。2008年钢产量5 360万t,进口铁矿石4 980万t,炼焦煤2 000多万t。因此,自20世纪80年代开始,韩国钢铁企业效仿日本钢铁企业,积极与国际原燃料供应商展开合作,在澳大利亚、加拿大和巴西对铁矿和煤矿进行投资或者成立合资企业,以达到原燃料稳定供应,降低制造成本,化解风险和增加利润的目的。

例如:浦项钢铁公司自20世纪80年代起,就在加拿大和澳大利亚建立了合资企业。其中,1993年与加拿大福丁公司签订合作协议,共同开发林希尔斯煤矿,生产炼焦煤。同时又向美国金属及煤国际公司购买其在澳大利亚两煤矿的5%股份。此举可使浦项钢铁公司在协议签订后的每年获得1 200万t煤炭供应。2002年,在澳大利亚的合资公司POSMAC与必和必拓矿业公司签订合作协议,与淡水河谷成立铁矿合资企业KOBRASTCO公司。2008年,斥资780万澳元收购了澳大利亚Japiter矿业公司16%股份,并共同开发西澳Cetral Yilgarn地区铁矿石。与此同时,先后与世界三大铁矿石供应商签订长期供货合同,其未来10年80%的铁矿需求已有保证[3]。

2.1.6 2010年6家世界最大的矿业和钢铁公司,计划总共投资数十亿美元,进军西非矿产丰富的地区——几内亚、利比亚和塞拉利昂,这意味着新一轮钢铁资源争夺战已经拉开帷幕。这6家集团分别是:英澳矿业公司力拓和必和必拓、英国钢铁公司阿赛洛米塔尔、俄罗斯集团北方钢铁公司、中国矿企中铝集团和巴西矿业淡水河谷。

2.2 生产布局于沿海、资源产地和终端市场

如上所述,目前钢铁产业已形成全球化格局,主要钢铁生产国的原燃料大部分需要进口,而相当部分产品需销往海外市场。自2003年以来,全球矿石、煤炭以及石油等原燃料的海运、陆运成本急剧增加,造成钢铁生产成本大幅上升,严重影响到一些国家钢铁工业的国际竞争力。因此,在临海区域、资源产地或终端市场配置钢铁联合企业,将减少陆地或水上运输,节省运输成本,竞争优势明显。尤其对生产成本已降至相当低水平的企业而言,可以说至关重要,亦是市场的必然选择。

2.2.1 日本和韩国的钢铁工业是最典型的“两头在外”型企业,考虑到铁矿石、炼焦煤等原燃料的进口及产品出口运输便利和低成本,自20世纪60~70年代开始便将现代化的钢铁联合企业建在港口。如日本,绝大部分钢铁企业分布在面向太平洋的带状工业区内,形成近1 000 km的沿海工业带。

2.2.2 印度79%的高品位铁矿石储量和大部分煤炭都集中在奥里萨邦、加尔克汉德邦和恰蒂斯加尔邦。印度国家钢铁产业政策设定,到2020年全国粗钢年产能要达到3亿t,其中,未来大部分扩建或新建钢铁项目将集中在这些地区,这些地区的新增产能将占到印度未来新增产能的80%。

2.2.3 近年来,为控制资源并获得更大的成本优势,全球主要钢铁生产企业或跨国集团纷纷在资源地参股、收购或新建钢铁企业,从而实现国际竞争力的稳步提高。如安赛乐米塔尔集团在印度加尔克汉德邦投资建设年产能为2 400万t的钢铁联合企业;浦项印度公司在印度奥里萨邦建设年产能2 200万t的钢铁联合企业;印度京勒德西南钢铁公司在南美玻利维亚投资购买了SEIMUTUN铁矿石储量200亿t的开采权,并计划在未来几年里投资21亿美元用于开采铁矿石,并建设年产170万t的钢铁厂、年产600万t的海绵铁厂和年产1 000万t的球团厂。

2.2.4 日本的新日铁、JFE,韩国的浦项、现代,英国的安赛乐米塔尔,德国的蒂森克虏伯,印度的塔塔,俄罗斯的谢维尔等国际强势钢铁企业,针对其产品终端市场,纷纷以投资、参股、收购、合资或独资的形式在相应国家或地区建设产品制造或加工厂,就近用户,实施国际化经营。

2.3 产业高度集中

经济全球化的一个重要特点就是:任何一个国家、一个行业、一个企业、一个产品,不管你情愿不情愿,自觉不自觉,都要面对全球的市场竞争。钢铁企业也不例外。因此,要提高国际竞争力,企业必须通过自身寻求互补、自我完善来适应全球化市场,即一要自身做大做强;而要充分整合利用全球范围的各种资源,由此创造出属于自己的独特优势或在行业里形成自己的强势,从而避免在参与全球化市场竞争中遭遇垄断阻力。对一个钢铁企业来说,就是要做大做强,对一个国家的钢铁工业而言,就是要提高其集中度,由此而获得全球范围内上下游交易的充分话语权和公平交易权。否则必将任人摆布或者宰割,其竞争力必将消弱,其发展必将受到限制,甚至在竞争中被淘汰出局。

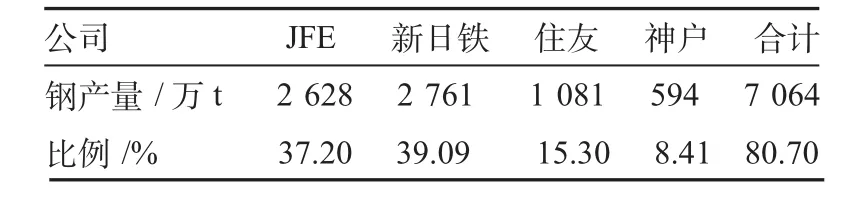

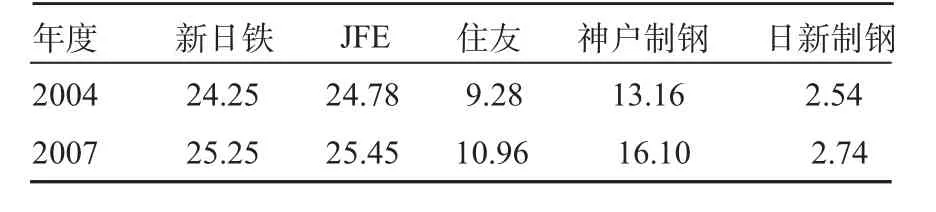

2.3.1 日本是一个钢铁生产大国。2009年粗钢产量8 953万t,位居世界第二位。其主要钢铁企业有JFE钢铁公司、新日铁公司、住友金属工业公司和神户制钢四家。2009年合计钢产量为7 064万t,占日本当年粗钢总产量的80.70%,见表7。

表7 2009年日本钢铁工业的集中度

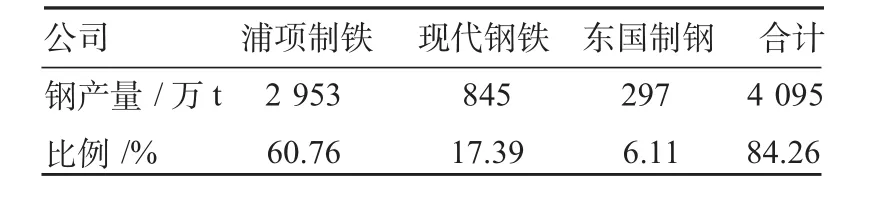

2.3.2 韩国是新兴的钢铁生产大国,2009年钢产量达到4 860万t,排名世界第六位。其主要钢铁生产企业有浦项制铁、现代钢铁和东国制钢。此三家2009年合计粗钢产量4 095万t,占当年韩国粗钢总产量的84.26%,见表8。

表8 2009年韩国钢铁工业集中度

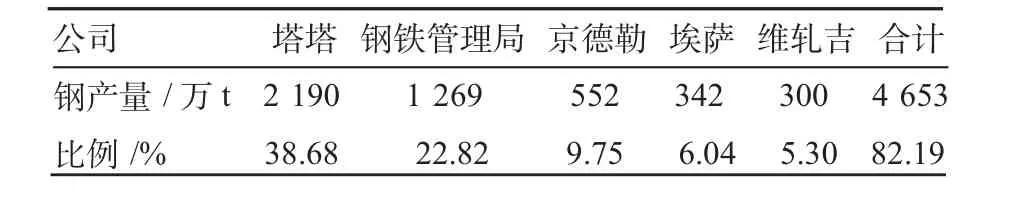

2.3.3 印度根据其国内自身发展的要求,并占有一定的资源优势,近年来,其粗钢产量逐年增加,2009年其粗钢产量达到5 661万t,居世界第五位。印度主要钢铁生产企业有塔塔钢铁公司,印度钢铁管理局、京德勒西南钢铁公司、埃萨钢铁公司、维轧吉钢铁公司等五家。此五家2009年合计粗钢产量4 653万t,占印度当年粗钢总产量的82.19%,见表9。

表9 2009年印度钢铁工业的集中度

2.3.4 俄罗斯是个资源大国,也是个钢铁生产大国。2009年钢产量为5 994万t,排名世界第三位。其主要钢铁生产企业有:谢维尔集团、耶弗拉兹集团、新利佩兹克钢铁公司、马可尼托格尔斯克钢铁公司、金属投资公司等五家。此五家2009年共产钢5 874万t,占俄罗斯当年粗钢总产量的98%,见表10。

表10 俄罗斯钢铁工业集中度

2.3.5 欧盟(27个国家)钢铁企业主要采用转炉和电炉炼钢工艺。其中转炉产量占总产量的60%。2009年,欧盟生产粗钢1.39亿t。20世纪末以来,欧盟钢铁工业兼并重组呈加速趋势,迅速提高了其产业集中度。2009年全球粗钢产量在500万t左右的钢铁企业有57家,其中欧盟有5家,它们依次为:安赛乐米塔尔集团、意大利里瓦集团、德国蒂森克虏伯集团、奥地利奥钢联、德国萨尔茨吉特集团,这5家钢铁企业2009年粗钢产量总计1.06亿t,占欧盟全年总产量的76.26%。

2.4 致力于品牌树立

随着市场的全球化,当前世界钢铁生产强国都在实施国际化经营战略,通过全球经营网络、参控股或海外投资建厂等方式,将产品销售到世界多个国家和地区。但是,钢铁产品要实施国际化经营,必须具有特色的品牌。例如,安赛乐米塔尔集团,其汽车板年产量高达1 740万t,占该类产品全球市场的26%;新日铁和JFE是世界多功能、高强度特殊用途中厚板的主要生产厂家,其产品行销全球。而树立品牌必须有完善的质量保证体系、专注于品牌的开发以及有关的基础工艺研发。

2.4.1 日本JFE和新日铁钢铁公司拥有卓越的质量保证体系,在不断推进质量改进措施的同时,十分注重国际权威机构的认证。几乎通过ISO9000系列产品质量的所有认证以及JIS认证、API认证和各船级社认证,以保证产品质量和提高质量管理水平。同时不断加大产品研发投入,使其在研发高性能材料和特殊用材方面卓有成效,并走向世界前列。见表11。例如,围绕汽车的轻型化节油,进行了超深冲高屈服强度钢板的研发,目前汽车外板强度已达到590 MPa,结构部件达到980 MPa,廻转部件达到780 MPa;厚度为65 mm~80 mm的集装箱用板,强度达到390 MPa;厚度为100 mm左右的桥梁板,强度达到750 MPa;高层建筑用高强度板,强度达到590 MPa。同时开发了在650℃超高临界温度下可长期使用的发电设备用锅炉管;耐高温、高压、高辐射、高腐蚀等机械工业用板等。其板材产品在全球的竞争优势明显[2]。

表11 日本钢铁企业产品研发费用投入 /亿人民币

2.4.2 20世纪80年代以来,韩国的电子产品、汽车和造船业等下游产业发展非常迅速,拉动了对钢铁产品的需求,浦项钢铁抓住了这些产业对高质量、高技术含量钢铁产品需求快速增长的机遇,不断强化高技术含量和高附加值产品的开发,早在1989年就成立了钢铁工业提高附加值促进委员会,开展21世纪钢铁运动。通过技术研发和技术改进,促进了高档电工钢板、汽车板、不锈钢冷轧板和TMCP钢等四大战略品种的发展,并逐渐形成其独有的品牌优势,品种钢生产比例达到80%。进入21世纪,随着韩国国内市场发展空间逐渐狭小,浦项制铁凭借其拥有的高端技术和品牌优势,积极向海外扩张,先后在中国、印度、越南、墨西哥等国建立了生产基地,实现了国际化经营。

2.5 政策与技术研发促进节能减排

钢铁生产是个耗能大户,也是温室气体排放大户,主要钢铁生产国钢铁工业能源消耗比例和CO2排放量比例。因此,降低能源消耗,减少温室气体排放,打造绿色钢铁,提高产品竞争力是钢铁工业可持续发展的必由之路。见表12。

表12 钢铁工业能源消耗和CO2排放水平

2.5.1 20世纪70年代以来,由于经受了两次石油危机,日本钢铁工业全面推行了能源节约改革,能耗指标急剧下降,其主要措施如下。

(1) 制定严格的环保政策

1990年,日本钢铁联盟制订了“关于环保的志愿行动计划”,要求到2010年,钢铁工业生产能耗和温室气体排放要比1990年分别减少10%和11.5%。同时自2003年10月起,日本政府开始征收石油税、煤炭税和气候变化税;2007年初开始征收环境税,其目的是刺激新能源和节能产品的加快研制和更新换代。

(2) 加大技术研发力度

2008年日本钢铁业开始启动名为 COURSE50(最大限度降低炼钢工艺CO2排放的创新性技术)的国家研发项目。目标是大幅度削减炼钢工艺中CO2的排放,并围绕开发“高炉气体中CO2分离和捕集技术”及“利用焦炉煤气还原铁矿石技术”。

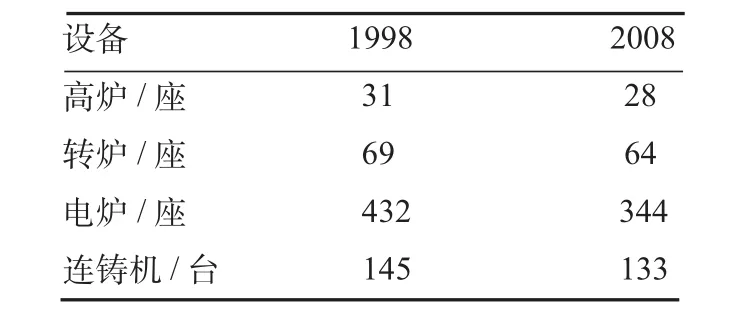

(3) 装备大型化、高效化

通过装备的大型化、高效化,在产能基本不变的情况下,减少设备的数量,达到节能减排的目标。近10年来,日本钢铁工业主要设备的变化情况见表13、表14。

表13 日本钢铁工业主要设备变化情况

表14 日本高炉设备变化情况

根据相关统计数据显示,2007年日本全国CO2排放量为13.4亿t,其中钢铁工业约占总量的15%,吨钢排放量约1.67 t,指标先进性居世界第一位[2]。

2.5.2 韩国作为《京都协议书》的非附件国之一,第一约定期2008~2010年内没有减排承诺,但在印尼巴厘岛通过的减排路线图中,已将韩国列为有责任减排温室气体的国家名单之中。因此,韩国钢协提高了对CO2减排的关注程度。2009年由韩国钢铁协会、大学和钢铁企业共同组建了钢铁产业气候变化研究学会,旨在研究参与执行国家政策的有效措施,以降低温室气体排放,促进韩国钢铁工业的绿色增长。同时,制订了减排目标,到2020年,分三个阶段分别要减少温室气体排放21%、27%和30%,并向钢铁生产企业提供技术援助。其中浦项制铁自上世纪90年代以来,围绕着节能减排积极采取应对措施,主要包括:

(1) 从1993年起,浦项公司、浦项产业科学研究院和浦项科技大学合作,开发采用变压吸附从废气中分离CO2的技术。

(2) 通过大力回收钢铁生产过程中的废热、废气或废压来减少CO2的排放。2007年,浦项CDQ普及率93%(折合年减排约75万tCO2);TRT普及率96%(折合年减排约49万t CO2);烧结余热回收普及率87%(折合年减排约59万t CO2)。

(3) 进行新工艺开发,如FINEX(非高炉炼铁)。该工艺不需要烧结和焦炉,并可使用低品味矿石和非焦煤炼铁。该工艺与传统高炉工艺相比可减少CO2排放的19%。

(4) 2006年开发了应用在公司范围内的温室气体管理系统—碳管理系统。通过输入原燃料的消耗量、购电量及产品和副产品的输出量来计算CO2的排放。该系统能够有效地控制钢铁生产过程中CO2的排放[3]。

由于节能减排措施的实施,浦项制铁公司CO2的排放指标达到较为先进的水平,近年来,吨钢CO2排放量控制在1.99~2.12 t范围,见表15。

表15 近年来浦项制铁公司CO2排放量 /t/t钢

2.5.3 欧盟很早就开始重视环境问题,早在1972年世界首次环境会议在斯德哥尔摩召开时,欧盟就开始制定环境保护政策,确定并随后颁布了环境保护领域的基本原则和目标,对促进钢铁工业节能减排发挥重要作用。包括以下具体内容。

(1) 制订节能政策目标

欧盟作为一个整体在《京都协议书》的框架下承诺在2008年~2012年将温室气体排放量在1990年的基础上减少8%。2008年2月,欧盟首脑会议通过了《气候行动和可再生能源一揽子计划》,核心内容是:“20-20-20”协议,即:承诺到2020年将欧盟温室气体排放量在1990年的基础上减少20%,若能达成新的国际气候协议(其他发展国家相应大幅度减排,先进的发展中国家也承担相应义务),欧盟则承诺减少30%,并设定可再生能源消费中的比例提高到20%的约束性目标。包括生物燃料占总燃料消费比例不低于10%;将能源效率提高20%。其中德国为了实现钢铁工业温室气体减排,制定到2012年要把钢铁生产

TIANJIN METALLURGY CO2排放量在1992年的基础上,减少22%的目标。

(2) 鼓励企业自愿减排并签订协议

企业自愿减排协议就是企业与政府双方自愿签订涉及环境保护、节能降耗方面的协议。目前芬兰、法国、德国、荷兰及卢森堡等5个国家的钢铁企业都与政府签订了自愿减排协议,覆盖了欧洲50%的钢铁产能。政府通过各种税收和财政优惠政策鼓励企业完成承诺的节能目标,正面激励形成了节能减排的良性循环。

(3) 实施排放交易制和国家分配计划

2007年1 月,欧盟正式开始实施减排温室气体的多国排放交易制,其目的是将气候变暖控制在7℃内。与此同时,每个欧盟成员国根据各自的减排任务,通过国家分配计划,将CO2的排放额分解到每个生产装置,其操作者需要在每年底按照具体要求向当局汇报排放水平,超过限额的部分将处于罚款。

(4) 开发环保节能技术。

2004年底,欧盟由安赛乐米塔尔集团牵头成立了超低CO2炼钢协会,包括14个欧洲国家的48家钢铁企业和相关研究机构。该计划将采用一系列先进性理念,开发突破性炼钢工艺,使钢铁生产CO2的排放量减少30%~70%。这些技术包括高炉炉顶煤气在脱碳之后的重新利用,CO2的捕集与贮藏,电解氢的利用等等。

3 我国钢铁工业国际竞争力分析

2009年,我国粗钢产量达到5.68亿t,装备能力估计在7亿t左右。从规模来看,我国已牢牢占据世界钢铁第一大国之位,但从产品的国际竞争力来看,我国远远没有进入世界钢铁强国之列。其原因或者说差距,我们认为主要反映在资源掌控、生产布局、产业集中度、品牌树立及节能减排等方面。因此,对我国钢铁工业国际竞争力分析还是从这几个方面入手。

3.1 对资源的掌控能力差

近十年来,随着我国钢铁产能的不断增长,同时受钢铁生产所需资源国内供给的制约(储量、品位、分布等原因),铁矿石和炼焦煤的进口量不断攀升,尤其是铁矿石,2009年其对外依存度已达到63.9%。而如上所述国外铁矿石资源又都集中在少数几家供应商手中,形成了垄断经营。因此,近年来铁矿石贸易价格大幅度提高,甚至达到国外铁矿石巨头对中国钢铁企业“漫天要价”的程度,挤压了我国钢铁工业大部分利润,中国钢铁工业的命运也似乎掌握在他们手中。针对这一状况,中国钢铁界已开始醒悟,为打破海外供应商的垄断,安全地获得钢铁生产资源,近年来中国钢铁企业已开始投资参与合作开采海外铁矿石和炼焦煤资源。

3.1.1 2009年,宝钢集团以现金2.86亿澳元购得澳大利亚铁矿石河煤炭企业Aquila15%的股份,成为其第二大股东。同时宝钢正在考虑在铁矿石资源的全球布局上有所作为,比如去非洲、加拿大、南美等地区投资,以期保障未来所需铁矿石的战略供应。

3.1.2 2010年武钢集团与中非发展基金有限公司签订转让协议,斥资6 846万美元收购中非基金持有的中利联60%股份,从而获得利比里亚总量40.95亿t铁矿项目的控股权。同时武钢集团在澳大利亚、加拿大等国取得一些采矿权,锁定铁矿石资源30多亿t。

3.1.3 2009年,湖南华菱钢铁以12.718亿澳元收购了澳大利亚第三大铁矿石出口商FMG 17.34%的股权,华菱钢铁将从中获得部分铁矿的稳定供给和贸易收益。

尽管如此,目前我国每年进口铁矿石中,仅有8000万t左右属于权益矿,我国钢铁企业参与合作的海外铁矿资源包括在建项目也只有1.9亿t/年。可以说,我国钢铁原料多元化供应的雏形已逐步呈现,但短期内还难于打破供应的垄断格局,原料成本居高不下,严重地影响了我国钢铁产品的国际竞争力。

3.2 生产布局不合理

由于历史原因,我国的钢铁企业主要分布在内陆地区。近年来,钢铁工业的发展基本沿袭了这一模式,即原地扩建、重建或新建。就目前来说,即使宝钢广东湛江钢铁项目、武钢广西防城港钢铁项目能够实施,我国沿江沿海钢铁产能合计也不到总产量的20%,比例相当低。如果说,当年将钢铁企业建设在内陆地区,是出于战略或资源考虑,并且规模与经济发展的需求基本相适应,同时处于计划经济时代,企业也不能追求经济效益的最大化,钢铁生产的布局与企业效益和社会发展的矛盾并不突出。但是,在当今经济全球化时代,如果我国继续维持目前的钢铁生产布局,内陆运输费用(200~300元/t)将大大增加钢铁制造成本,面对当前激烈的全球市场竞争,产品的竞争力无疑将大大下降。因此,我国钢铁工业的布局向沿江沿海或资源产地转移将是今后发展方向,应引起各方面重视。

3.3 产业集中度低

目前,我国有财务报表的钢协会员共计68家,非钢协会员的中小钢铁企业全国估计有几百家。2009年我国粗钢产量5.68亿t,而排名前七位的河北钢铁、宝钢、武钢、沙钢、山东钢铁、鞍钢、首钢等大集团,2009年合计钢产量只有1.996亿t,仅占全国总钢产量的35.14%,与国外其它主要产钢国相比,产业集中度非常低。我国钢铁产业集中度低中隐含着许多问题,一是产业结构调整难度大,即给淘汰落后产能带来难度,同时又形成了先进产能的过剩和同质化竞争;二是在主要钢铁生产资源海外采购方面难以形成合力,众多企业一盘散沙,各行其是,导致我国钢企在铁矿石贸易谈判中失去主动权、话语权和公平交易权,基本处于被动接受、甚至任人宰割的状态。近年来,铁矿石价格连年大幅攀升,钢铁生产的成本居高不下,已影响到我国钢铁产品国际竞争力提高;三是将严重制约我国钢铁工业生产布局的战略转移。

3.4 高端产品研发不足,缺少优势产品

2009年,全球粗钢产量为12.2亿t,其中我国占了5.687亿t,占全球总量的46.6%,已稳居全球第一位。但是,尽管目前宝钢的汽车板、太钢的不锈板、武钢的硅钢板等等产品已占领国内市场,在国内市场树立起各自的品牌并逐步走向世界,但我国大部分钢铁产品在全球市场还没有树立起自己的品牌,国际竞争力仍然不足。这可以从如下两个方面加以说明。

3.4.1 我国出口的钢铁产品主要进入国外中低挡市场。据有关资料显示,从2002年至今,我国的钢材进口价与出口价的差为100~500美元/t。因此可以推算,先进国家以1/4的资源消耗就可以获得我们同等的收益。由此说明,我国钢铁工业当前是以牺牲资源为代价参与国际竞争。

3.4.2 是我国钢铁工业的高新品种研发能力不足,一些高性能钢材和特殊用途钢材还满足不了国内用户的需求,还得依赖于进口解决。例如:造船用的高强度板、异型板、超长超宽超厚板、超低温度用钢板、输油输气用船板及大型球扁钢、T型钢和不等边角钢等;机械工业用的大型铸锻件、直流电机设备用钢、风电设备关键轴承钢、大型高档轴承钢、大型机械设备特殊钢和特殊锅炉用钢等;家电用的冰箱门覆膜板、门板基板、电饭锅等小家电用镀铝板及高牌号无取向冷轧电工钢等;金属制品用高档不锈钢、合金钢、易切削钢、高强度冷镦钢、帘线钢及高档弹簧钢。据有关资料报道,2006年和2007年,我国光从日本就分别进口高档钢材603万t和614万t

3.5 节能减排任重道远

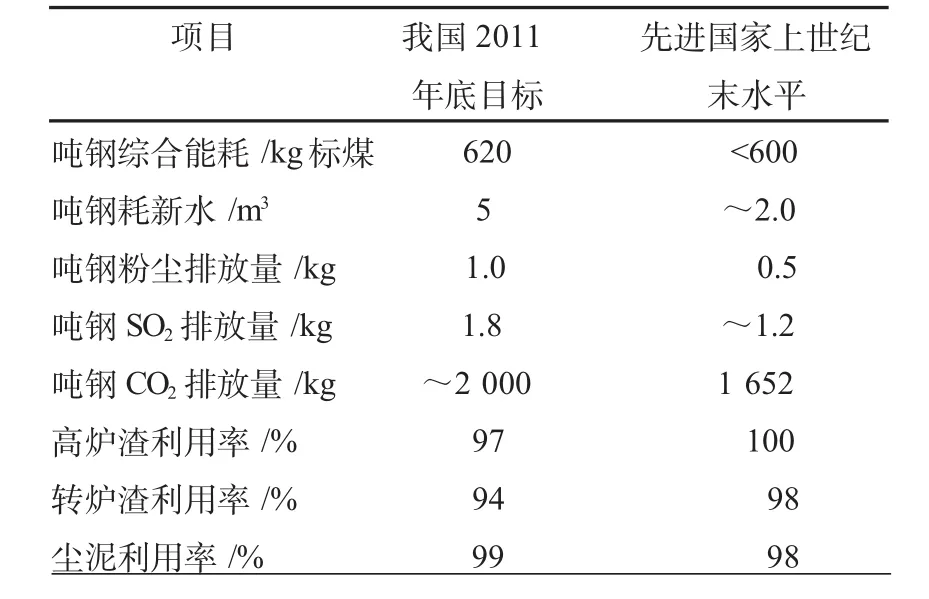

钢铁工业属于高能耗、高排放产业,2009年我国钢铁工业总产值约占全国GDP的3.25%,而能耗却占总能耗的16.8%,CO2的排放量占全国总排放量的12%。尽管在2009年哥本哈根会议前,我国政府承诺到2020年单位GDP的CO2排放量比2005年下降40%~45%,并作为约束性指标被纳入我国国民经济和社会发展中长期规划。2010年5月,工业和信息化部下发了《关于钢铁工业节能减排指导性意见》,提出了我国钢铁工业节能减排的目标,即力争到2011年底,重点大中型钢铁企业综合能耗不超过620 kg标煤;吨钢新水消耗量低于5 m3,水的重复利用率95%以上;吨钢粉尘排放量小于1.0 kg;吨钢二氧化碳排放量低于1.8 kg;吨钢化学需氧量排放量低于0.2 kg;铁渣利用率达到97%;钢渣综合利用率达到94%;尘泥综合利用率达到99%。即便如此,与世界钢铁工业先进国家相比,仍然存在相当大的差距,见表16。因此,我国的钢铁工业如果不尽快通过淘汰落后产能、转变发展方式、调整产业结构、加大工艺和环保技术研发、提高管理水平和操作水平等手段,实现钢铁工业产品制造过程的低能耗、低排放,将严重制约我国钢铁工业的发展,也无法提升我国钢铁产品的国际竞争力。

表16 我国钢铁工业节能减排目标与先进国家的比较

4 结束语

影响钢铁工业国际竞争力的因素可能还有许多,不同的国家、不同的企业影响的因素不尽相同。但面对全球化大势和钢铁工业的生产特点,资源掌控能力的大小、产业布局的合理性、产业集中度的高低、品牌优势的强弱、节能减排水平应是影响钢铁工业国际竞争力的决定性因素,这是不容置疑的。从上面的分析并比较,我们不难看出,我国钢铁工业的差距是非常明显的也是相当大的。因此,我国钢铁工业不能继续追求规模的扩张、价格的竞争,应放眼全球市场,通过收购、参股、合作等方式,使我国钢铁工业在铁矿石和焦煤的全球范围内掌控上有所作为;通过向沿海沿江或资源集中地的战略转移,在钢铁生产合理布局上有所作为。通过淘汰落后、联合重组,提高钢铁产业集中度上有所作为;通过加大研发力度,提高自主创新能力,在树立全球品牌上有所作为。通过政策引导、约束和工艺技术装备的研发,在节能减排上有所作为。庆幸的是,在2010年7月12日全国钢铁工业座谈会上,由工信部组织制定的《钢铁行业生产经营规范条件》正式颁布,《条件》分别从产品质量、环境保护、能源消耗和资源综合利用、工艺装备、生产规模、安全卫生和社会责任等六个方面对现有钢铁企业进行了规范管理,我国钢铁工业朝着这个方向不断不懈努力,若干年后,我国钢铁产品在全球市场上必能占有一席之地。

[1]植恒毅,博斯格钢铁公司竞争力分析[N].世界金属导报,2009-05-26(23 版).

[2]植恒毅,谢维尔集团竞争力分析[N].世界金属导报,2009-08-04(23 版)

[3]刘小燕,日本钢铁工业竞争力分析[N].世界金属导报,2010-03-16、23(07 版).

[4]黄颖,韩国钢铁工业竞争力分析[N].世界金属导报,2010-03-30、04-06(07 版).

[5]黄颖,美国钢铁工业竞争力分析[N].世界金属导报,2010-04-13、04-20(07 版).

[6]黄颖,美国钢铁工业竞争力分析[N].世界金属导报,2010-04-27、05-18(07 版).

[7]潘秀兰,世界500强钢企竞争力优势分析 [N].中国冶金报,2010-05-18.

[8]黄颖,欧盟钢铁工业竞争力分析[N].世界金属报,2010年5月25、06-01(07 版).

[9]工信部,钢铁行业生产经营规范条件[N].中国冶金报,2010-07-13(A02).

[10]2009全球主要产钢国粗钢产量排序 [ED/OL].我的钢铁网www.mysteel.com.2010-01-23.

[11]2005全球主要产钢国粗钢产量排序 [ED/OL].我的钢铁网www.mysteel.com.2006-01-23.

[12]1999-2004年世界主要产钢国粗钢产量统计,我的钢铁网,www.mysteel.com.2005-01-08.

[13]沙高原,刘颖昊.钢铁工业节能及CO2排放现状及对策分析[J].冶金环境保护,2007(6):38.

Analysis and Comparison of International Competitiveness of Domestic and Foreign Iron and Steel Industry

Pan Yifang,Lu Linxing

Although the global steel demand grows substantially in the last decade,major foreign steel production countries,instead of excessively pursuing expansion on scale,devote themselves to resource control,production flow adjustment and reasonable deployment so as to enlarge their enterprises and equipment and to conduct product development and energy-saving and emissionreducing.The authors,through analysis on the international competitiveness of domestic and foreign iron and steel industry,put forward the idea that China iron and steel industry should achieve something in aspects of lifting resource control capability,industry concentration,brand advantage and the level of energy-saving and emission-reducing,so that China steel product can take a place in international market.

iron and steel,industry,international,competitiveness,analysis,comparison

(收稿 2010-11-10 责编 崔建华)

潘贻芳,男,博士,现任天津钢铁有限公司副总经理,正高级工程师。

猜你喜欢

山东冶金(2022年3期)2022-07-19

资源导刊(2021年10期)2021-11-05

环境保护与循环经济(2021年7期)2021-11-02

山东冶金(2019年6期)2020-01-06

四川冶金(2019年4期)2019-11-18

中国非金属矿工业导刊(2015年5期)2015-12-22

冶金经济与管理(2015年1期)2015-02-28

天津冶金(2014年4期)2014-02-28

中国钢铁业(2012年8期)2012-03-23

中国钢铁业(2012年6期)2012-03-06