农村信用社绩效评价指标权重计算方法改进——基于山东省农村信用社的实证分析*

2011-04-12 09:00牛德强

中国海洋大学学报(社会科学版) 2011年2期

牛德强

(中国海洋大学管理学院,山东 青岛 266100)

经过多年的绩效评价实践,金融企业绩效评价的基础制度日趋完善。但是,对金融企业经营行为的引导力度依然不够,金融企业重视当期利润目标和薪酬,却忽视持续发展能力和市场竞争力地培养,存在短期行为。为了引导国有及国有控股金融企业,尤其是中央金融企业的健康发展,需要一套对金融企业盈利能力和资产运营质量进行评价、诊断金融企业经营管理中存在的问题、引导金融企业高效营运的绩效评价体系。基于这样的背景,2009年由财政部印发了《金融类国有及国有控股企业绩效评价实施细则》。[1]

但是,该体系指标权重是由行业数据进行简单平均计算得到的,因此这种赋权方法不能对被评价对象进行最有效排序与区分。该文试图采用一种更为有效的赋权方法,最大程度地区分被评价对象,从而快速有效地对信用社的绩效状况进行评价。

一、绩效评价体系设立原则

绩效评价以量化指标为主,对农村信用社进行绩效评价关键是评价指标的设定,评价指标并不在多,但要体现财务监管的特点。进行绩效评价重点应放在收益类指标,同时兼顾能够反映风险控制和可持续发展能力的指标。为此,在设定绩效评价指标时,应把握以下几个基本原则:

1、评价指标与信用社信息披露的财务指标尽可能保持一致。考虑到大部分信用社应按要求披露年度财务报告,年度财务报告所披露的财务指标适用范围广,通用性强,便于采集,且能反映信用社的普遍情况,因此,评价指标应尽可能与年度报告披露的指标保持一致。

2、评价指标与新会计准则的指标体系保持一致。考虑到多数信用社已执行新企业会计准则,而新会计准则的会计科目相对于旧的会计制度已发生了较大的变化,在设定指标时尽可能地应用新会计准则的科目,计算公式所用指标尽可能地从会计报表中直接取数,以便于信用社填列。

3、评价指标应充分反映行业的特点。考虑到各行业的业务特点各不相同,在指标的设定上,一方面要反映各行业共性的内容,以适应金融企业综合经营的趋势,另一方面又要与信用社的实际相符,充分反映各行业的不同特点。因此,评价指标既要反映共性,又要突出个性。

4、评价指标要与行业监管部门的指标有机结合起来。考虑到行业都有相应的风险监管指标,在设定评价指标时主要侧重于体现资本保值增值的收益类指标,同时适当应用一些行业风险控制指标,如资本充足率、加权平均净资产收益率、净资本与净资产比率、净资本与负债比率、偿付能力充足率等,使评价指标尽量全面地反映信用社的财务状况。

5、评价指标要切实可行。评价指标尽可能地与信用社的发展状况相适应,适当考虑企业的发展趋势,有些指标尽管有一定的先进性,但是指标涉及的会计科目调整过多或者要考虑很多非定量因素,可调节空间太大,因此并不便于企业填列。

二、现行绩效评价指标体系

根据上述原则,农村信用社绩效评价指标从以下四个方面进行设计:

1、盈利能力指标。包括资本利润率(净资产收益率)、资产利润率(总资产报酬率)、成本收入比、收入利润率、支出利润率、加权平均净资产收益率6个指标,主要反映金融企业一定经营期间的投入产出水平和盈利质量。

2、经营增长指标包括国有资本保值增值率、利润增长率、经济利润率3个指标,主要反映金融企业的资本增值状况和经营增长水平。

3、资产质量指标。包括不良贷款率、拨备覆盖率、认可资产率、应收账款比率、净资本与风险准备比率、净资本与净资产比率6个指标,主要反映金融企业所占用经济资源的利用效率、资产管理水平与资产的安全性。

4、偿付能力指标。包括资本充足率、核心资本充足率、偿付能力充足率、净资本负债率、资产负债率5个指标,主要反映金融企业的债务负担水平、偿债能力及其面临的债务风险。

三、绩效评价指标权重计算方法改进

首先根据各项评价指标相对于评价目标的重要性程度,实行主观赋权法给出各项指标的权重系数(根据财政部公布的银行类金融企业绩效评价结果计分表),在此基础上,对权重系数进行二次权化处理。前一次加权是针对各评价指标相对于评价目标的重要程度而进行的;后一次加权,是在尽量拉开各被评价对象之间的整体差异而进行的。这两次加权的背景是截然不同的。以上方法用数学语言表述如下:

首先根据各项评价指标相对于评价目标的重要性程度,由主观赋权法给出各项指标xj的权重系数rj(j=1,2,…,m),在此基础上,对各项评价指标进行处理,令=rjxij,j=1,2,…,m;i=1,2,…,n,式中xij为标准观测数据。再针对应用以下计算方法确定各项评价指标xj的权重系数。[2](P35-36)具体表述为:对于线性函数y=w1x1+w2x2+…+wnxn=wTx(公式1)为被评价对象的综合评价函数,式中w=(w1,w2,…,wn)T是m维特定正向量(即权重系数向量),x=(x1,x2,…,xm)T为被评价对象的状态向量。得到yi=w1xi1+w2xi2+…+

四、实证分析——基于山东省农村信用社数据

下面对山东省五家地市农村信用社的绩效指标样本数据进行实证分析。数据来源是山东省农村信用社财务处,为了便于表述,以A、B、C、D、E代表五家地市信用社。

(一)样本数据整理、计算

1、根据财政部公布的“银行类金融企业绩效评价结果计分表”,结合农村信用社的实际,给出农村信用社绩效评价指标的原始权重,见表1。

表1 村信用社绩效评价指标原始权重

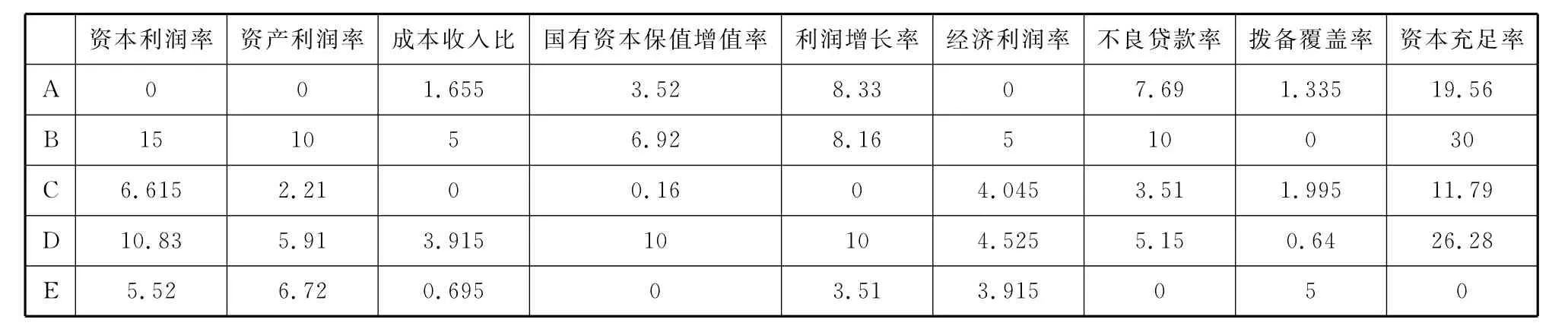

2、根据山东省五家信用社2010年度的资产负债表和利润表,计算绩效评价指标样本数据,见表2。

表2 山东省五家地市农村信用社绩效指标样本数据(%)

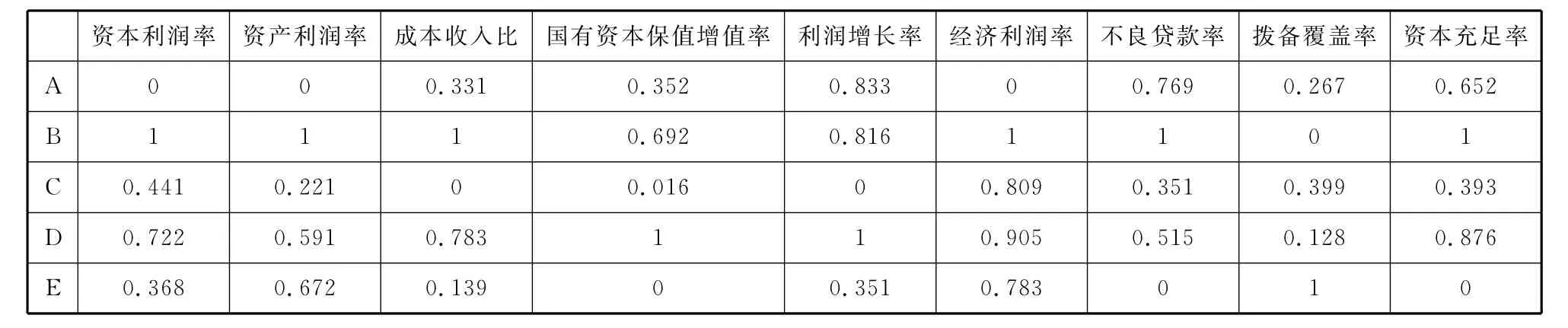

3、对表2的数据进行指标一致化和无量纲化处理,得到表3。

表3 一致化和无量纲化处理后的绩效指标数据

无量纲化处理方法:采用极值处理法将指标处理为x*∈[0,1]的指标值,因为极值处理满足单调性、差异比不变性、平移无关性、缩放无关性、区间稳定性,所以相比其他无量纲方法更为优良。

4、根据表1中设定的各指标原始权重系数,计算第一次赋权以后的指标值,见表4。

表4 进行第一次赋权后的指标值(%)

将上述表格中的数据记为矩阵F,FT是F的转置矩阵。

5、绩效指标二次赋权,可得:

FTF=(0.328,0.2,0.058,0.21,0.26,0.13,0.238,0.031,0.808)T

对上述向量进行归一化处理得到绩效指标权重向量:

w=(0.145,0.088,0.026,0.093,0.115,0.057,0.105,0.014,0.357)T

6、计算绩效指标得分和排序,计算Fw可以得出信用社的绩效评价得分和排序,见表5。

绩效得分 排序A 9.1374 3 B 16.812 1 C 6.005 4 D 14.462 2 E 2.107 5

(二)结论

根据计算结果可以看出,五家信用社的绩效状况由优到劣的排序是B、D、A、C、E,并且B、D为第一层次,A、C为第二层次,E为第三层次。因此,改进的权重计算方法有以下优点:

1、以上方法是对观测数据进行了两次加权的综合,前一次加权是针对各评价指标相对于评价目标的重要程度进行的;后一次加权,是在尽量拉开各评价对象之间的整体差异而进行的。这种结合主观赋权与客观赋权的方法,对被评价对象的评价过程透明、结果可信度高,能够对被评价信用社的绩效作出更为客观公正、符合实际的评价。

2、可以全面系统地剖析影响信用社目前经营和长远发展的诸方面因素,全方位判断信用社的真实情况,促进信用社克服短期行为,将信用社的近期利益和长远目标结合起来,促进信用社间的公平竞争。

3、在信用社的战略目标和各层经营者的具体经营行为之间架起了桥梁,使战略思想得以具体化,对于各个经营单位的绩效评价,为决策和战略管理提供了可靠依据。

4、定时提供和发布评价结果,将其真实的情况提交有关管理部门或公诸于众,一方面可以强化对信用社的外部监督和社会监督,另一方面也使其更加注重其市场形象,有助于提高市场竞争力。

[1]关于印发《金融类国有及国有控股企业绩效评价实施细则》的通知[EB].http://jrs.mof.gov.cn/zhengwuxinxi/gongzuotongzhi/200912/t20091229_254084.html,2009-12-25/2010-10-28.

[2]郭亚军.综合评价理论、方法及应用[M].北京:科学出版社,2007.

猜你喜欢

中国西部(2022年2期)2022-05-23

民族文汇(2022年9期)2022-04-13

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

南大法学(2021年6期)2021-04-19

河北金融年鉴(2020年0期)2021-01-21

中国博物馆(2019年2期)2019-12-07

活力(2019年15期)2019-09-25

中国乡镇企业会计(2015年9期)2015-12-30