日本核危机之后中国光伏产业发展面临的机遇与挑战

2011-06-08 13:22陈蓉

郑州航空工业管理学院学报 2011年4期

陈 蓉

(湖北省宏观经济研究所,湖北 武汉 430071)

为增加能源有效供给,减少温室气体排放,应对气候变化,确保人类可持续发展,世界各国非常重视对清洁可再生能源的开发与利用,积极出台政策,鼓励新能源产业发展。可是,日本3·11大地震导致的核泄漏,无异于当年广岛、长崎原子弹爆炸,引发了人类再次对核能开发与利用的警惕与深思,这无疑让各国政府与民众重新审视以核能源为代表的新能源产业发展的定位与重点,也为光伏产业发展带来了难得的机遇。

一、光伏发电产业的内涵

1.光伏产业的内涵

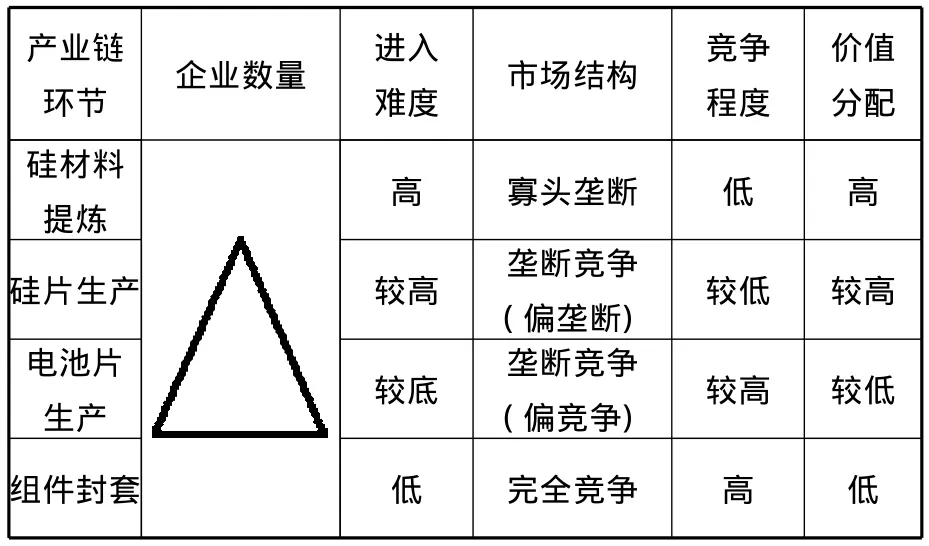

光伏产业是利用太阳能的光伏转换,使太阳光射到硅材料上产生电流直接发电,形成硅材料应用开发的产业链条。按照太阳能电池结构不同,太阳能电池分为晶体硅太阳能电池、薄膜太阳能电池和聚光太阳能电池等类型。当前,主流的电阳能电池为晶体硅太阳能电池。本文提及的光伏产业链是指晶体硅太阳能光伏发电形成的产业链。一般来说,晶体硅太阳能光伏发电产业链主要包括原料硅生产、硅碇和硅片生产、太阳能电池制造、光伏发电系统以及技术研究等。由于不同环节的技术难度、生产规模、投资周期、要素密集程度不同,光伏产业各环节表现出不同的市场结构和价值分配,从总体看上市场结构呈“寡头垄断”向“完全竞争”逐步过渡的趋势(详见表1)。

表1 光伏产业链各环节市场结构

2.光伏发电的优缺点

与核能发电相比,光伏发电优缺点明显。光伏发电最大优点是安全性高,基本不会造成次生危害,而核能发电安全保障要求相当高,一旦发生意外,造成的损失与次生危害难以估量与消除。日前发生的日本福岛核电站核泄漏事故再次深刻地告诉人们,核能发电的安全成本代价很大。其次,光伏发电不受资源分布地域的限制,使用范围广泛、建设周期短。但是,受技术限制,光伏发电成本较高,并网应用难度较大。从全球范围看,光伏产业发展主要靠政策扶持推动,光伏发电企业依赖政府补贴盈利。据推算,当前国内光伏发电成本约在1.4元/千瓦时~2元/千瓦时,即使2009年甘肃敦煌10兆瓦并网光伏发电场项目竞标成功的最低价格1.09元/千瓦时的电价,也远高于火电成本;而核能发电成本约在0.3元/千瓦时左右。可见,从经济成本角度看,现阶段光伏发电还无法代替核电,但从社会成本角度看,核电的优势在缩水。一旦光伏发电技术实现重大突破后,光伏发电代替核电的可能性相当大。

二、中国光伏产业发展现状

随着现代工业的发展,全球能源危机和大气污染问题日益突出以及人类对太阳能光伏发电日趋重视,太阳能电池的种类不断增多,应用范围日渐广阔,市场规模也逐步扩大。20世纪90年代后,全球光伏发电产业进入高速发展阶段,年发展速度保持在30%以上,商品化电池效率提高到13% ~15%。当前,世界上已经建成了十多座兆瓦级光伏发电系统,6个兆瓦级的联网光伏电站。中国光伏产业的发展起步相对较迟,起步于20世纪70年代,但进入21世纪后,国内光伏产业发展非常迅猛,到2007年,太阳电池组(件)生产已稳居全球第一。总体上看,国内光伏产业发展呈现出中间独大、两头在外的特点,企业多扎堆在利润较少的产业链末端。

1.光伏电池产量居世界第一

2005年以来,中国光伏制造业迅速发展,太阳能电池产量年均增长126%,特别是2007年增长率达到218.9%。自2007年起,中国光伏电池产量稳居世界第一。全球10大太阳能电池企业排行榜,中国企业占了4家。无论产业规模还是生产能力,中国都占据非常重要的地位。

2.光伏原材料短缺时代结束

受技术限制,早期国内从事高纯度硅生产的企业较少,加之下游产业对硅原料需求的急剧增加,供需缺口很大,90%以上依赖进口,巨额利润被美国、德国、日本企业攫取。在多晶硅暴利的引诱下,近几年,国内资金扎堆投向硅料行业,如南玻集团5 000吨多晶硅项目,江苏大全6 000吨项目,通威集团1万吨项目,大陆产业投资集团18 000吨项目,江西赛维 LDK的1.5万吨项目……结果这些项目还没有完全建成投产,迎来的却是硅料产能过剩。据测算,我国多晶硅在全球所占份额从2006年不到1%,上升到2007年占8%,到2008年,我国的多晶硅产能已经占到世界的37%,2010年将超过39%,可见光伏原材料短缺时代结束。

3.光伏市场发展缓慢,90%以上产品出口

我国光伏装机应用速度及占全球的份额与光伏电池制造极不匹配。2005年以来,我国光伏装机占全球的份额在1%左右。2008年,国内光伏电池累计装机容量140MW,占全球0.91%。2009年,在政府的有力推动下,光伏装机虽有了大幅增长,达到270MW,较2008年增加93%,但占全球光伏市场的份额仍然较小,仅占1.24%。2009年,中国光伏新增装机130MW,占国内太阳能电池产量的3.75%。这意味着,中国太阳能电池95%以上的需求都在国外。

表2 2005~2009年中国光伏装机容量占全球的比重

表3 2006~2009年中国光伏市场供给需求情况

4.光伏产业链基本形成,但以价值链低端为主

当前,我国光伏产业链除硅原料产量比较小外,从硅片—电池—组件—应用都出现了一些龙头企业,并带动了一大批中小企业的发展。但是,从企业数量分布看,电池、组件环节的企业较多,且处于价值链低端。中国企业只能分得光伏产业链不到30%的价值,70%的价值被美、日、德等掌握硅材料提纯技术的国家取得。光伏原材料硅的提纯、关键设备、薄膜电池太阳光伏发电等技术掌握在发达国家手中,国内企业需要付出高昂的技术使用费或者以高价格购买原材料及设备。

三、日本地震引发核泄漏危机背景下中国光伏产业发展面临的机遇

日本福岛核电站核泄漏事件,引发了全球各国对核电发展战略的调整,从而给光伏产业发展带来了良好的机遇。

1.各国调整核电发展计划,为光伏等其他新能源发展腾出空间

日本福岛核电站核泄漏事件发生之后,作为最主要光伏市场的欧洲各国先后爆发“反核”或“闭核”示威,各国政府先后宣布放缓或重审其核电发展策略。如光伏第一应用大国——德国,已关闭7座核电站,对所有核电站进行安全检修。核电大国——法国,公布了最新光伏补贴政策,将每年新增装机容量上限调至500MW,约为法国2010年新增装机容量的70%,而2010年上限仅仅为2009年新增装机容量的33%。美国奥巴马政府尽管坚守“核电复兴”能源战略,但此前1979年发生在宾夕法尼亚州哈里斯堡附近的三里岛核电站事故曾使美国的核电发展遭遇约30年的停滞期,预计此次日本核电站事故对美国核电发展还是会造成一定影响。随着各国对核电发展计划的调整,光伏、风电等新能源产业发展会获得更大的空间。

2.国外光伏市场需求强劲,增长势头不减

近几年,国外光伏市场需求增长非常迅速,光伏装机容量以46%的年均复合增长率快速增长。此次,日本核电站事故之后,基于安全原因,发达国家只会更加重视光伏产业发展。从近十年光伏产业发展趋势预计,到2030年前后,太阳能发电将占到全球电力的30%,2050年将占到全球电力的50%左右。而且,灾后重建的日本对光伏发电也会有很大的市场需求。这些都会有效促进国内光伏产业的发展

3.各国竞相出台光伏产业扶持政策

日本在2009年4月初表示,在2020年左右将太阳能发电规模在现有基础上扩大20倍,达到世界第一,要在今后3年到5年内,将太阳能发电设备价格降到目前价格的一半。在新当选的奥巴马政府的政策中,对新能源做出了极大的倾斜,提出“到2012年,发电量的10%来自可再生能源”目标。这些政策会有利地促进全球光伏市场启动。

4.国家核电规划调整,有利于国内光伏产业发展

日本核电站事故之后,中国政府强调核电发展要把安全放在第一位,决定在核安全规划批准前暂停审批核电项目,并将进一步下调在2011年两会上刚确定的“到2020年全国核电装机达到8 600万千瓦”的中长期目标。预计一年之中核安全规划难以出台,这一年内的核电新项目无法上马,随着核电项目上马难度加大,将有利于民间资本投向光伏等新能源产业,加快光伏产业发展。

5.技术突破及成本降低趋势带来的机遇

近几年,世界各著名大学和研究机构纷纷进入太阳能领域,先进技术不断向产业扩散,使商业化电池技术不断得到提升。光伏发电成本大幅度降低,有利于光伏发电并网,实现与常规发电竟相媲美的目标,从而成为实质上的可替代能源。这种技术进步和商业化应用将更好地促进光伏产业的发展,有利于湖北光伏企业投产薄膜技术,抢占发展先机,扩大光伏市场占有率。

与此同时,光伏产业发展还面临着一些挑战。一是国内多晶硅产能过剩。2009年9月2日,国务院下发38号文,将多晶硅和风电设备,与钢铁、煤化工等行业一并点名,认为产能明显过剩,重复建设现象严重,需要及时调控。二是国际市场风险变大。2010年在南京举办的中国光伏大会上,业界一致认为全球光伏市场供过于求,光伏市场这对“两头在外”的国内光伏产业十分不利。湖北光伏企业规模小,国际市场份额低,品牌不够响,抵御市场风险能力弱,面对国际市场的巨幅调整,湖北光伏企业压力比较大。

四、中国光伏产业实现跨越发展的对策与建议

1.抢抓核电发展停滞的机遇期,把光伏产业作为新兴能源的支柱产业来培植

长远看,光伏产业是绿色、低碳、朝阳产业,代表着未来产业发展的一个重要方向,是现代产业的重要内容。在全球对核电发展放缓呼声较高的大背景下,应抢抓核电发展停滞机遇期,把光伏产业作为新兴能源的支柱产业来加以重视和扶持。企业更应抢抓机遇,把握政府鼓励与引导产业发展的主方向,积极策划一批项目,以项目争取政府财政补贴,以项目实现生产规模扩张,以项目促进市场占有率提高,从而增强竞争力。

2.做好规划指导,引导光伏产业有序发展

国家应立足全球视角,从国家能源发展战略出发,统筹考虑能源开发、供给、利用等多方面因素,编制出适合太阳能光伏产业发展的长远规划,确立未来太阳能光伏产业发展目标,提出解决制约太阳能光伏产业发展的核心技术、装备等思路、突破方向、发展路径,以及涉及太阳能光伏发电并网和运行管理的行业标准、并网价格及系统维护等关键问题的方法和政策细则。在国家规划指导下,地方政府应立足各自实情,编制出指导当地光伏产业发展的中长期专项规划,进一步明确发展思路、发展目标及重点,科学引导企业发展与投资,避免一哄而上遍地开花、低水平重复建设和同质竞争。

3.构建技术创新体系,提升自主创新能力

以新型企业、科研机构与高等院校为基础,依据产业发展的实际情况,培育与扶持具有自主知识产权、自主知识品牌和持续创新能力的企业、科研院所,攻克当前制约产业发展的多晶硅核心技术与装备,形成以企业为主体市场,产学研结合的产业技术创新体系。

4.加强试点示范引导,尽快启动国内光伏市场

深化应用是带动光伏产业发展的核心力量。在进一步拓展国际市场的同时,通过多种措施、多种形式开发和拓展光伏产业的应用领域。一是实施“光伏屋顶”计划,将适合光伏应用的政府办公建筑楼顶、大型展馆、体育中心、车站等100%建成光伏屋顶;将50%以上的学校和医院建筑屋顶建成光伏电站;将20%以上的别墅和高档住宅建成光伏屋顶。二是将太阳能光伏发电、半导体照明技术与景观、亮化、照明等需求相结合,推广太阳能半导体照明工程,带动太阳能与半导体产业的发展。三是充分利用现存的荒坡、滩涂和不宜耕种的空旷地,建设大型太阳能光伏并网电站。

5.优化发展环境,支持光伏企业做大做强

一是尽快出台和落实促进光伏产业发展的政策法规。积极贯彻《节约能源法》、《可再生能源法》,在技术及产品研发方面建立支持自主创新的政策;在产业做大做强方面建立经济激励的政策;在政府采购、并网发电等应用领域实施强制性支持的政策。二是出台税收优惠政策,优先将多晶硅及光伏产品生产企业列入高新技术企业,将相关产品列入高新技术产品和节能产品,使相关企业能够享受国家和省相关的税收优惠政策。三是出台电量电价扶持政策,对于有一定规模的多晶硅生产企业,由政府出面协调电力、电网、企业等相关单位,采取“软补”的方式,帮助落实电量和电价。四是加大扶持与奖励力度。对于环境保护措施落实较好、在节能减排和循环经济方面投入较大的企业,从省有关专项资金中给予扶持和奖励。五是理顺光伏产业多头管理体制,明确各部门管理的具体职能。六是提高资金使用效率,借鉴涉农资金整合使用的经验,由省级政府统筹调度,捆绑使用各部委对光伏产业的扶持资金。

[1]王晓宁.中国光伏产业链发展现状和问题分析[J].中国科技投资,2009,(11):62.

[2]姚 伟.怎样看待光伏产业的冷与热[J].节能与环保,2010,(1):19.

[3]赛迪顾问.2009-2010年中国太阳能电池产业发展研究年度报告[R].2010.

猜你喜欢

科学大众(2022年23期)2023-01-30

环球时报(2022-06-15)2022-06-15

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

科学大众(2021年9期)2021-07-16

中国核电(2020年2期)2020-06-24

小哥白尼(趣味科学)(2018年4期)2018-06-21

下一代英才(酷炫少年)(2017年3期)2017-06-15

中国核电(2017年1期)2017-05-17

学与玩(2017年4期)2017-02-16