金融危机前后远期运费市场套期保值效率比较

2012-02-06 03:48朱意秋任仙玲

山东大学学报(哲学社会科学版) 2012年2期

朱意秋 任仙玲

一、引言

拥有全球最大干散货船队的中国远洋控股股份有限公司经中国证监会批准参与国际远期运费协议(Forward Freight Agreements,简称FFA)市场交易,以应对运费剧烈波动所带来的经营风险。根据历年股东年度报告,截止2007、2008、2009和2010年底,中国远洋以FFA形式持有的交易性金融资产和负债的总额依次为26.3亿、41.9亿、1.4亿和0.6亿(人民币元)。金融危机前后中国远洋参与FFA市场的程度犹如冰火两重天,使人不禁要问,FFA市场是否有规避运费风险的功能?金融危机前后发生了什么变化?我国企业是否还应继续参加FFA交易?

FFA是1992年在伦敦创设的国际运费衍生品,协议由当事人双方直接或者在经纪人撮合下成交,协议中规定具体的船型、航线、合约价格、数量和到期月等,规定在到期月收取或支付结算价格与合约价格的差额①结算价格因航线性质不同计算方式不同,程租航线由每月最后七个交易日的平均价构成,期租船由每月所有交易日的平均价构成。。干散货FFA交易品种先按船型分成10条(见表1),每条航线再按当月和未来几个月、几个季度和数个年份分为十几种远期产品。前4条为程租船航线,后6条为期租船航线。C3与C5航线是我国进口铁矿石最重要的两条航线。

表1 国际干散货FFA交易品种

续表1

与其它金融衍生品相同,FFA最主要的功能是套期保值。2004年Kavussanos等在国际海运经济协会年会上发表了“柜台交易的远期运费市场套期效率”①Kavussanos M.G,and Visvikis I.D.,“The hedging performance of over the counter forward shipping freight markets”,Conference Proceedings,14th International Association of Maritime Economists(IAME)Conference,Izmir,30 June 2 July 2004.一文,该文所研究的船型是巴拿马型,数据区间从1997至2002年,他们的主要结论是:FFA在各条航线上的套期保值效率有较大的差异,跨大西洋航线的套期效率比较理想,而跨太平洋航线的套期效率稍差一些,其原因是前者为成熟且稳定的运输市场,后者是一个发展迅速但不太成熟的市场。他们还认为,相比于其他金融和商品期货市场,FFA的套期保值效率不太理想。沈吴诚等②沈吴诚、王小明、曾秋根:《干散货远期运费协议的套期保值有效性研究》,《会计之友》2010年第5期。(2010)对FFA市场的套期保值比率及其效率进行了研究,航线为P2A、P3A、PTC和CTC,数据区间为2005至2009年,其主要结论是P2A和P3A的套保绩效最好,而交易最为活跃的CT/C和PT/C的套期保值绩效比较差。上海交通大学的朱剑和大连海事大学的肖贻铭分别在其研究生论文中研究了FFA市场的套期保值效率问题。

综上所述,国内外均未对金融危机前后FFA市场的套期保值效率进行比较,更没有文献对澳大利亚至我国北仑/宝山港的铁矿石运输航线C5进行过实证研究。本文将选取C5作为主要研究航线,同时还选取受到市场追捧的C4、CT/C Average(本文称为CA)和PT/C Average(本文称为PA)航线,借助于EVIEWS 6软件计算它们在金融危机前后的套期保值比率和效率。所有航线的数据区间从2006年1月至2011年6月,数据类型为即期和一个月远期。

二、套期保值相关模型

套期保值是指以规避现货价格风险为目的的远期交易行为,具体到航运市场,是指在实体租船市场租入或租出船舶的同时,在远期市场上卖出或者买入远期合约,以一个市场的盈利弥补另一个市场的亏损,从而达到规避价格波动风险的目的。套期保值模型主要用于确定套期保值比率和衡量套期保值效率。

(一)套期保值比率h*

套期保值比率是持有远期合约的数量与面临风险的现货数量之间的比率,或者说,对应于1单位的现货应该对冲的远期数量。设套期保值比率为h,即期与远期组合资产收益率Rz的表达式为:

式中,Rs为即期收益率,Rf为远期收益率,Rz的方差σz为:

式中,σs和σf分别为即期和远期的方差,σsf为即期和远期的协方差。对h求一阶导数,使得组合资产方差最小的套保比率为h*,

计量经济学中有很多模型可以求出两个序列的方差和协方差,一些模型中假设方差和协方差是常数,称为静态模型,一些模型中认为方差和协方差是随时间而变化的函数,称为动态模型。我们曾经用OLS (最小二乘法)、VAR(向量自回归)、VEC(误差修正)等静态模型以及多元GARCH族中的DVEC(对角指数加权滑动平均法)和BEEK等动态模型试算过套保比率和效率,最终选择统计显著性最好的VAR和DVEC分别作为静态模型和动态模型的代表。

1.VAR模型

1980年西姆斯①Sims,C.A.,“Macroeconomics and reality”,Econometrica,1980(48),pp.1 48.将向量自回归VAR引入到经济学研究中,该模型通常用于研究时间序列系统的预测和随机扰动对系统的动态冲击。向量是指一个系统中包含了两个以上的变量,每个方程的右边既有自身的滞后项,也有另一个(或多个)变量的滞后项。在一个只包含即期和远期两个变量的VAR模型中,即期和远期收益率均值方程的展开式如下:

式中,p表示两个序列相关的滞后阶数,α、β、η和θ为各滞后项的回归系数,εst和εft分别为即期和远期均值方程的残差,二者构成一个序列不相关的随机向量,其均值为0,协方差为2×2矩阵,对角线上的数值为即期和远期的方差值,非对角线上的数值即为两个序列的协方差值。

2.DVEC模型

鉴于金融时间序列存在的波动聚集性,Engle(1982)②Engle,R.F.,“Autoregressive conditional heteroskedasiticity with estimates of the variance of United Kingdom inflation”,Econometrica 1982 (50),pp.987 1008.、Bollerslev(1986)③Bollerslev,T.,“Generalised autoregressive conditional heteroskedasticity”,Journal of Econometrics,1986(31),pp.307 327.等创设了一系列一元GARCH波动率方程,以刻画单个时间序列的方差随时间变化的特性。多元GARCH模型不仅可以刻画单个序列的方差方程,还可以刻画序列间的协方差方程,但因矩阵元素众多,参数估计比较困难,Bollerslev(1998)等④Bollerslev,T.,Engle,R.F.,and Wooldridge,J,M.,“A capital asset pricing model with time vary corariance”,Journal of Political Economy,1998(96),pp.116 131.将一元指数加权滑动平均GARCH推广到多元GARCH中,并将其协方差矩阵做了对角对称后得到的简化模型称为DVEC模型,其协方差矩阵为:

式中,m和s是非负整数,分别为残差矩阵和方差矩阵的滞后阶数,Aj和Bj是对称矩阵,e表示矩阵相应元素相乘,ε和ε'为残差。具体到一阶即期和远期的二元DVEC(1,1)模型中,协方差矩阵的下三角所表示的即期条件方差、即期与远期协方差和远期条件方差方程的展开式如下:

式中,协方差σsf和远期方差σff是随时间变化的残差和自身一阶滞后的函数,由此得到的套期保值比率h*也是随时间变化的序列。

(二)套期保值效率

组合资产方差最小套保比率下,套期保值效率是指进行套期保值操作比没有进行套期保值时收益率波动减少的百分比。根据Kroner和Sultan(1993)⑤Kroner K.F,and Sultan J.,“Time varying distributions and dynamic hedging with foreign currency futures”,Journal of Financial and Quantitative Analysis,1993(28),pp.535 551.关于套保效率的衡量方法,设:即期市场方差为Var(Rs),套期保值后组合资产的方差为Var(Rz),见式(10),套期保值效率为,见式(11)。值越大说明套保效率越高。

三、数据及其检验

本文所使用的即期和一个月远期价格数据均来自伦敦波罗的海航运交易所。该所每天下午四点向各会员单位发送当天的即期和远期数据。即期价格根据租船市场的真实交易报出,远期价格则根据某些航运咨询公司的成交价格综合算出,如果某个衍生品种当天没有交易则由航交所专家根据经验估计得出,属于“人造”数据。

(一)数据分段

本文将2006年1月至2011年6月的数据分成金融危机前、中和后三个阶段。但关于三个时间段的划分,学界是有争议的,尤其是对“后金融危机时代”的界定。本文采用王秋石①王秋石:《后金融危机时期全球经济的五大特征——兼议中国后发展地区的机遇》,《当代财经》2009年第12期。的观点:“后金融危机时期”的主要特点是世界各国政府出于共同的利益成功地合作,联手拯救金融危机,使世界经济度过了最为困难的时刻,呈现出恢复性复苏的良好迹象。因此,以2007年8月雷曼兄弟公司申请破产和2009年6月美国金融界企稳为金融危机前和后的时间点,2006年至今的三个时段和样本内外区间如下:

1.危机前:2006年1月—2007年8月,共计20个月,417天有效数据,2007年9月为样本外区间;

2.危机中:2007年9月—2009年6月,共计22个月,446天有效数据,2009年7月为样本外区间;

3.危机后:2009年7月—2011年5月,共计23个月,460天有效数据,2011年6月为样本外区间。

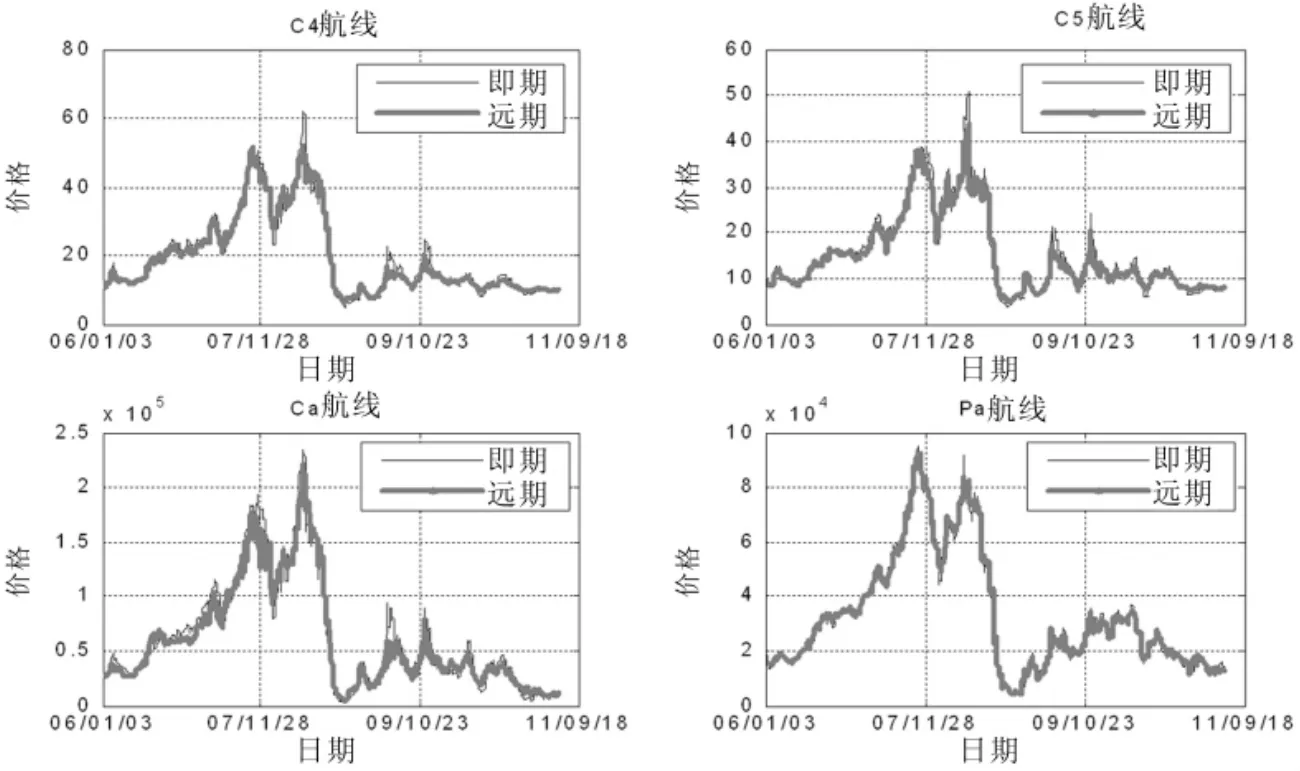

C5、C4、CA和PA四航线的即期和远期价格走势如图1所示。

图1 四条航线即期和远期价格走势图

(二)序列的平稳性检验

VAR和DVEC模型均要求序列具有平稳性,本文运用Augmented Dickey Fuller单位根检验法分别对原始价格序列、对数价格序列和收益率(对数差分)序列进行了单位根检验,结果如表2所示,S表示即期,F表示远期,LN表示对数,R表示收益率。

表2 山东和全国三次产业就业弹性系数

续表2

表2非常显著的表明,所有的价格序列和对数序列都是非平稳的,而收益率序列是平稳的,本文将全部采用收益率序列进行各种计算。

(三)收益率序列的统计性描述

从表3各收益率序列的统计性描述可以看出:

1.危机前,即期和远期市场平均而言都是盈利的,而危机中和危机后都是亏损的。

2.普遍地,危机中的标准差最大,危机后次之,危机前最小,这充分说明不管是即期还是远期,金融危机以后的波动幅度更大,航运相关企业所面临的市场风险也更大。

3.各航线各期收益率的偏度大部分为正值,说明大部分序列具有尖峰厚尾特征,所有峰度值显著大于正态分布的3,属于非正态序列,符合一般金融时间序列的情况。

表3 各航线各时段即期和远期收益率统计性描述

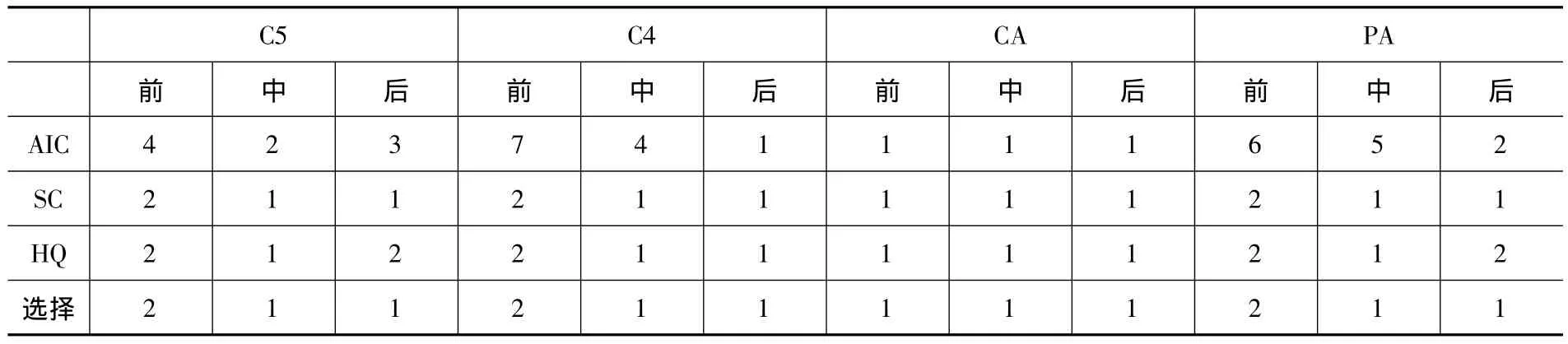

(四)成对收益率滞后长度检验

确定VAR模型中两个序列相关滞后阶数的方法有很多,各种方法所测试的阶数也不尽一致,本文将各时段成对收益率采用AIC、SC和HQ三种方法测试其滞后阶数,见表4所示,对于三种方法结果不一致的情形,则对各种结果均用VAR先计算,比较其对数拟然值,取其最大所对应的滞后阶数列在最后一行,将在正式计算中采用。大部分成对收益率序列的滞后阶数为一阶,有趣的是,金融危机前的C5、C4和PA为二阶滞后。表4还说明,用AIC方法测定的阶数往往高于其他两种方法,根据对数拟然值筛选后,SC的准确率最高。

表4 VAR下成对收益率相关滞后阶数

四、实证结果

本文的实证目的有四个:第一,比较各航线间套保效率的差别;第二,比较同一航线在金融危机前中后套保效率的差别;第三,比较样本内外套保效率的差别,第四,比较静态和动态模型套保效率的差别。

(一)VAR模型下套保比率和效率的计算

根据表4确定的滞后阶数,运行VAR程序,记录协方差和远期方差,运用式(3)计算套保比率h*,见表5第3行,依据式(10)和式(11)计算套保效率值,列在第5行。将第3行的h*代入样本外的组合资产收益率式(1)中,依次算出样本外套保效率值,列在第7行。

(二)DVEC模型下套保比率和效率的计算

为便于比较,多元GARCH中的均值方程也为VAR,且滞后阶数与表4一致,运行DVEC程序,记录其残差和方差序列,计算的套保比率h*为随时间变化的序列,其均值列在表5第4行,套保效率值 列在第6行。根据式(8)和(9)计算样本外协方差和远期方差方程时,计算残差所需的均值方程系数以及方差方程系数均与样本内的一致,为承接样本内最后一天的残差和方差值,需要将样本外数据向样本内数据重叠数天(滞后一阶重叠3天,滞后2阶重叠4天),依次计算出每天的残差、协方差和远期方差,获得h*序列,并最终计算出样本外的套保效率值,列在第8行。

表5 样本内外套保比率和套保效率比较表

表5包含了四条航线在三个时段内,用VAR和DVEC两个模型计算的套保比率24个,以及样本内和样本外的套保效率48个。从表5中可以看出FFA市场在金融危机前后具有如下特征:

1.所有的套保比率都是小于1的正数,说明运用远期市场对冲即期市场的风险时,远期合约数量均小于实体市场的数量。

2.四条航线的套保效率除了一个负值外均为正值,且大部分在0.15之上,最高可达0.75,说明FFA市场的总体套保效率比较好。

3.C5航线的套保效率最高,C4次之,CA再次之,PA最低,这与它们在市场上的流动性排序恰恰相反。

4.除CA外,所有航线金融危机中的套保效率最好,金融危机后次之,金融危机前相对最差。

5.样本内,VAR与DVEC两个模型的套保效率相差不大;样本外,VAR下的套保效率比较稳定且普遍好于DVEC的套保效率。对于CA和PA两条航线而言,DVEC模型简直就是不可用的,因其套保效率有的接近0甚至出现了负值。

五、结论

与中国远洋在金融危机前后参与FFA市场的态度相反,金融危机中和后FFA市场的套保效率是提高而不是降低了,这可能与国际航运界改变了FFA的结算方式有关。根据波罗的海航交所的报告,2007年以前,85%以上的结算采用双方直接的柜台交易方式,由于缺乏监管,违约事例常有出现,2009年以后,95%以上的结算通过伦敦、挪威和新加坡的清算所进行,大大降低了违约风险。本文的实证结果说明,金融危机中和后,与干散货海运相关的企业如果进行套期保值操作的话,将更好地降低实体租船市场的价格风险,因而不应该退出这个市场。

我国从澳大利亚进口铁矿石航线C5在FFA市场上不太活跃,在著名航运咨询公司中目前只有SSY有C5航线的远期报价。实证中C5航线的套保效率最高,也许是参与该航线交易的人更理性,也许是该航线的远期数据更多是专家估计的结果①作者特意为了C5远期数据的确定方法询问过波罗的海航交所,其答复是,某天某航线如果有远期交易数据,根据这些数据算一个平均值公布,如果没有交易数据则由航交所的专业委员会专家根据某种规则给出一个估计值再公布。但是这个估计规则是保密的。,或者说“人造”程度比较高。

FFA市场中最受追捧的CA和PA航线,其套保效率虽然不及C5和C4两条程租线好,VAR模型下样本外套保效率也可以达到0.2左右,不比其他成熟衍生品市场的表现差。另外,本文建议参与套保运作的企业最好采用VAR模型估算套保比率。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

汽车周刊(2016年12期)2017-01-03

考试周刊(2016年54期)2016-07-18

自动化学报(2016年8期)2016-04-16

财经界(学术版)(2015年21期)2015-12-30

湖南师范大学自然科学学报(2013年5期)2013-03-11