售后租回出租方营业税计缴方法探讨

2012-06-05 08:13郑州大学商学院吴尚宗德勤华永会计师事务所有限公司张子辉

财会通讯 2012年1期

郑州大学商学院 吴尚宗 德勤华永会计师事务所有限公司 张子辉

一、售后回租业务形成经营租赁

售后回租业务,出租方往往是工商企业,出租是它们的附营业务。若形成经营租赁,租金中不包含本金,根据《营业税暂行条例》,其租金收入为营业额,应按“服务业”税目计算其应缴纳的营业税,税率为5%。

[例1] 假定20×2年1月1日,A公司将全新市价为950000元的办公设备一台,按照1000000的价格售给B公司,该设备20×2年1月1日的账面价值和公允价值均为900000元,并立即签订一份租赁合同,租期4年,每年年末支付租金200000元。对出租方(买方)如何会计处理每年年末收到的200000元的租金,如何计缴营业税,《会计》略去,这里补上:

借:银行存款 200000

贷:其他业务收入 200000

根据《营业税暂行条例》第十二条和《营业税暂行条例实施细则》第二十四条,应按合同约定的收款日计缴营业税,因此每年年末应确认200000×5%=10000(元)的营业税,会计分录如下:

借:其他业务成本 10000

贷:应交税费——应交营业税10000

缴纳时的会计分录:

借:应交税费——应交营业税10000

贷:银行存款 10000

二、售后回租业务形成融资租赁

根据国家税务总局2010年9月8日《关于融资性售后回租中承租方出售资产行为有关税收问题的公告》,承租方出售资产的行为不缴纳增值税、营业税,不确认应纳税所得额。但此文件没说明出租方的融资收入不缴营业税,出租方营业税如何计算、如何会计处理,现行教材都没有涉及。融资租赁租金的构成和经营租赁租金构成大不相同,包括收回的成本和当期应收利息,只有其中的利息收入才能作为出租方的营业额,按“金融保险业”税目计缴营业税,税率也为5%。出租方的未实现融资收益,《企业会计准则第21号——租赁》第十九条规定只能按实际利率法计算分配。营业税的应税收入到底应按那种方法计算分配,营业税法并没有明确规定,笔者认为用实际利率法优于直线法。

一是国家税收前期税收收入比后期多,可以获得货币时间价值的好处。用直线法每年税收相等,国家不能得到货币时间价值的好处。在下面的例子中,3年的总利息收入(营业额)为33840元,若采用实际利率法,国家得到的营业税的总现值=16490×5%×(P/F,8%,1)+11410×5%(P/F,8%,2)+5940×5%(P/F,8%,3)=1488.26(元)。若采用直线法,国家得到的营业税总现值=33840/3×5%(P/A,8%,3)=1453.49(元),二者相差1488.26-1453.49=34.77(元)。二是用实际利率法税务部门知道租赁内涵利率,可以防止企业偷漏营业税。租赁内涵利率最低限度是同期银行贷款利率,企业确定的租赁内涵利率如果低于同期银行贷款利率,税务部门可以用同期银行利率计算利息收入、征收营业税。如果用直线法,税务人员不能得知租赁内涵利率,无法避免企业会计人员用压低利率的办法偷逃营业税。三是税法和企业会计用的是相同的计算方法,可以节约双方计算、会计处理工作量。

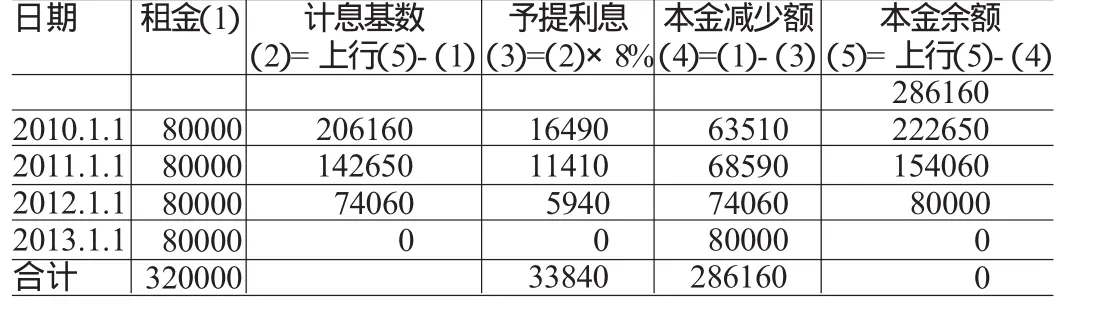

[例2]2010年元月1日A公司从B公司购买一台设备又出租给A公司,租期4年。设备公允市价为286160元,合同约定每年年初B公司应付租金80000元,租赁内涵利率为8%,预计经济寿命为5年。租期占经济寿命的80%(4/5),此项租赁属于融资租赁。具体如表2所示:

表1 未实现融资收益分配表 单位:元

2010年元月1日购买设备的会计分录为:

借:固定资产 286160

贷:银行存款 286160

出租时:

借:长期应收款——应收租赁款320000

贷:固定资产 286160

未实现售后租回损益 33840

2010年1月1日收到第一年的租金时:

借:银行存款 80000

贷:长期应收款——应收租赁款80000确认2010年元月的融资收益,全年16490元,每月=16490/12=1374.17(元)。

借:未实现售后租回损益 1374.17

贷:其他业务收入 1374.17

以后11个月每个月都记一笔账。

根据《营业税暂行条例》第十二条规定,营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天,《营业税暂行条例实施细则》第二十四条规定,《营业税暂行条例》第十二条所称取得索取营业收入款项凭据的当天,为书面合同确定的付款日期的当天。本例合同约定的第一次收取租金的时间是2010年元月1日,当天预收了2010年全年的融资收入,就要于当天确认2010年全年的营业税。应缴营业税为16490×5%=824.50(元)。每个月分摊824.50/12=68.71(元),元月的会计分录为:

借:其他业务成本 68.71

待摊费用——待摊营业税755.79

贷:应交税费——应交营业税824.50

实际缴纳营业税时记:

借:应交税费——应交营业税824.50

贷:银行存款 824.50

以后11个月也都要分摊68.71元的营业税,分摊时记:

借:其他业务成本 68.71

待摊费用——待摊营业税68.71

第2年、第3年的会计处理与第一年的会计处理相类似。

如果合同约定每年年末收付租金,则营业税于每年年末计算确定,但前11个月要预提营业税,同时借记其他业务成本。

[1]财政部:《中华人民共和国营业税暂行条例实施细则》,2009年1月1日。

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

现代经济信息(2018年12期)2018-10-17

中国市场(2018年21期)2018-09-06

方圆(2016年3期)2016-02-25

中国管理信息化(2015年16期)2015-11-02

资源导刊(2014年7期)2014-08-15

中国民政(2014年4期)2014-02-03