声誉、债务与会计稳健性*——信任视角的一项经验研究

2012-06-29 02:14雷宇

财经研究 2012年5期

雷 宇

(广东商学院 会计学院,广东 广州510320)

一、引 言

稳健性是一种重要的会计惯例。尽管IASB和FASB的联合概念框架认为稳健性不符合中立性的要求(SFAC No.8,2011),从而未将其包括在有用财务信息的质量特征中,但稳健的会计信息仍然有着广泛的市场需求。Watts(2003)将会计稳健性产生的原因归纳为契约(债务契约和薪酬契约)、诉讼、税收和管制,而债务契约是导致稳健性变化的最重要原因(姜国华等,2007)。债务契约中债务人超出债权金额之上的净资产并不能给债权人带来额外收益,因此债权人关注债务人收益和净资产的“底线”,这就产生了对稳健性的需求;而债务人为了缓解潜在的逆向选择问题,也可能会主动提供稳健的会计信息。因此,会计稳健性能够缓解债权人与债务人之间的代理冲突,从而是一种有效订约机制(an efficient contracting mechanism)。

如果换一种话语系统,从“信任”的角度表达上述含义,我们可以将问题分为三个层次:首先,债权人和债务人为什么要签订债务契约?简单地说,债务契约存在的理由是债权债务双方之间的不信任。债权人担心债务人无法还本付息,债务人担心债权人随意变更债务条款,因此双方需要将各自的权利义务以正式契约的形式确定下来,债务契约实际上是一种基于正式法律制度的信任机制。其次,债务契约中为什么会包含对会计稳健性的要求?会计信息是债务契约有效执行的关键。但会计信息是债务人提供的,债权人难免会担心债务人通过操纵会计信息损害其利益。诚信的债务人也会担心债权人的不信任所导致的逆向选择问题。按照Watts(2003)的思路,对会计信息的不信任最终形成了稳健性的会计惯例。最后,什么因素能够减轻上述担心或者说不信任?如果债务契约和稳健性都是为了增进信任,那么其他能够增进信任的因素自然会对它们产生影响。在现代高度匿名的社会中,声誉是影响信任程度的重要因素。因此,基于法律既定债务契约,债务人良好的声誉将会降低债务契约对会计稳健性的要求,从而体现出声誉对法律有一定的替代作用。

根据上述逻辑,本文研究了债务人的声誉如何影响债务契约对会计稳健性的要求。结果发现,公司债务比例越高,会计稳健性越强,这符合债务契约产生稳健性的理论预期;低声誉公司的债务比例对会计稳健性的正向影响要大于高声誉公司,说明债务人良好的声誉降低了债务契约对会计稳健性的要求。

本文在若干方面发展了财务会计和声誉机制两个领域的研究。首先,在财务会计领域内,目前研究涉及声誉机制等非正式制度的较少。从这个角度看,本文丰富了财务会计研究的内容。而更重要的是,本文在理论上将债务契约和会计稳健性共同看作债权债务关系中基于法律制度的信任机制。在此基础上分析了其他影响信任的因素对债务与稳健性关系的影响。这将众多影响信任的因素,比如制度环境、产权性质、声誉、关系等纳入一个统一的分析框架,财务会计领域内以往看似独立和零散的研究,在信任概念下得到了统一。这种视角的转变对于深化财务会计理论研究十分有益。其次,随着我国经济社会转型过程中正式制度的逐渐建立和完善,声誉机制等非正式制度的重要性日益凸显。张维迎(2002)甚至将声誉和法律并列为维持市场有序运行的两个基本机制。从这个角度看,本文为声誉对法律的替代作用提供了新的经验证据。

二、理论分析、文献回顾与研究假设

(一)债务与会计稳健性

债务契约本身是增进债权人与债务人相互信任的手段,它是以法律制度为支撑的。为了使债务契约有效运行,契约中往往含有一些基于会计数据的条款(Watts等,1986)。但是会计数据是债务人提供的,这些会计数据是否可信就很值得怀疑。由于债权人并不关心高于债务本息额的资产和盈利,所以,显示债务人最差情况下资产和盈利的底线就是债权人最关心的内容。如果债务人的底线资产能够还本付息,债权人的风险就很小,对债务人的信任水平就会提高。因此,在债务契约中包含对会计稳健性的要求,能够增进债权人对债务人的信任。从这个意义上说,债务契约和稳健的会计信息共同形成了债权人与债务人之间的一种信任机制。

债务契约与债务多少是两回事。即便只有很少的债务,在现代法律环境下,债务契约也是必需的,而且契约中也可能包含对稳健性的要求。但是,如果债务人的债务水平较高,则有两个原因会导致其会计信息更加稳健:第一,债务水平较高,对应的债务契约数量可能也较多,契约中包含稳健性要求的概率会增加。第二,债务人总体债务水平较高,使单一债权人的风险增大,此时债权人不得不采取更加积极谨慎的风险控制措施,如在债务契约中要求债务人提供更加稳健的会计信息,为债权人及时决策提供参考。Zhang(2008)发现了稳健的会计信息可以及时显示违约风险而保护债权人利益的结论,支持了这种推断。当然,由于存在逆向选择的可能性,即使债权人不提出稳健性的要求,债务人也可能主动提供稳健的会计信息。

债务水平与会计稳健性的关系以及其他因素对这种关系的影响已经有了比较丰富的研究。如果从信任的角度进行理解,这些研究的逻辑是十分清晰的。比如,Ahmed等(2002)研究发现,公司经营的不确定性、股利水平和长期债务占资产的比例均会对会计稳健性产生正向影响。公司经营越不确定,债权人就越难以信任公司能够如期还本付息;公司股利支付水平越高,公司留存以备还本付息的利润就越少,从而降低了债权人的信任程度;长期债务比例越高,债权人面临的风险就越大,信任度就越低。当信任度下降时,债务人提供更稳健的会计信息就成为债权人或者债务人自我保护的一种手段。在国内的研究中,孙铮等(2005a)发现公司债务比重较高、盈利能力较弱时,会计稳健性较强;债务对国家控股上市公司会计稳健性的影响明显小于非国家控股的上市公司。在债务比重一定的情况下,盈利能力下降会降低债权人对债务人的信任程度,这时会计稳健性成为缓解信任危机的手段。而当公司由国家控股时,公司与债权人(银行)间基于政府背景的密切关系以及政府对公司的预算软约束,能够增加债权人对公司的信任程度,从而降低既定债务水平下对会计稳健性的要求。同样,刘运国等(2010)的类似发现也可以从信任角度进行解释。

从以上分析可以看出,信任视角为理解债务与会计稳健性的关系及其影响因素提供了一个统一的基础。延续上述理论分析和以往的研究,本文提出一个基础性的研究假设。

(二)声誉与信任

既然债务契约和会计稳健性都是为了解决信任问题而存在,那么其他能够增进信任的因素就会降低对债务契约和稳健性的要求。在现代社会高度匿名的环境中,声誉是一个十分重要的因素。在研究债务与会计稳健性关系的已有文献中,我们尚未发现考察债务人声誉对这种关系影响的研究。

一般意义上,声誉是社会公众对某主体(个人或组织)的总体评价。一些现代汉语词典定义声誉为“在社会上流传的评价”、美国传统词典定义“声誉是公众对某人或某物的总体评价”以及在线牛津英语词典定义“声誉是公众对于某人性格或其他品质的总体评价”,都表达了同样的含义。声誉有三个内涵:第一,声誉所指的评价不是某一个人做出的,而是“公众”或者“社会”做出的。郑也夫(2001)指出:“个人的记忆总是受到社会的影响,被社会记忆所塑造。从这个意义上说,声誉就是众人的印象,‘声誉-信任’机制就是从众的心理机制”。第二,声誉是面向过去的。Sztompka(1999)说“声誉只意味着过去事迹的记录”,郑也夫(2001)说“声誉是一个人、一个组织、一个机构的浓缩的历史”。在此基础上,声誉还蕴含着主体行为具有某种一贯性(Sztompka,1999)。第三,声誉所指的评价是总体评价。Sztompka(1999)指出,虽然主体的声誉可能局限于某一领域,但“也可能有一般化的声誉”。他认为这是建立在关于人的性格内隐理论(implicit theory)的基础上的,“诚实的人将是慷慨的,并且拥有其他积极的特质;而坏人则彻头彻尾是坏的”。

声誉是信任的重要来源。郑也夫(2001)指出,“声誉简化了‘过去’,成为过去与信任之间的媒介。从这个意义上说,声誉仍然是‘过去-信任’的心理机制”。Zucker(1986)提出三种信任的产生机制:声誉、社会相似性和法制。Sztompka(1999)指出外表、表现和声誉会影响信任的给予。张维迎(2003)将信任按其来源分为三类:基于个性特征的信任、基于制度的信任和基于信誉的信任。在信任的各种理论构建中,声誉都是不可缺少的一个因素。

良好的声誉能够增进信任,同时根据“声誉的维持效应”(reputation maintenance effect)(Tadelis,1999),本身已经具有较高声誉的主体如果放弃声誉将面临更大的损失,所以良好的声誉更有可能得到维持。这样,声誉机制就形成了一个良性循环。在债权债务关系中,债务人良好的声誉会增进债权人对会计信息的信任,也就是更相信债务人不会操纵会计信息损害债权人利益,从而降低了债务契约中对会计稳健性的要求。进一步地,根据假设1的理论分析,债务人的债务水平越高,债权人的风险和不信任也会增加,对会计稳健性的要求也随之提高。此时声誉再次发挥了增进信任的功能,债务人良好的声誉能够提高债权人对债务人所提供会计信息的信任,从而减少债权人对风险的担心和对会计稳健性的要求。因此总体来看,债务人的良好声誉会降低债务水平对会计稳健性的正向影响。由此本文提出第二个假设。

假设2:限定其他条件,声誉较低的债务人债务水平对会计稳健性的正向影响要大于声誉较高债务人的这种影响。

很多高校多年来都使用同一种大学英语教材,大部分课文内容并没有随当下热门话题更新,没有贴近生活,致使学生甚至老师都认为规定的大纲教材在英语学习过程中没有发挥充分的作用。

三、研究设计

(一)模型设定和变量定义

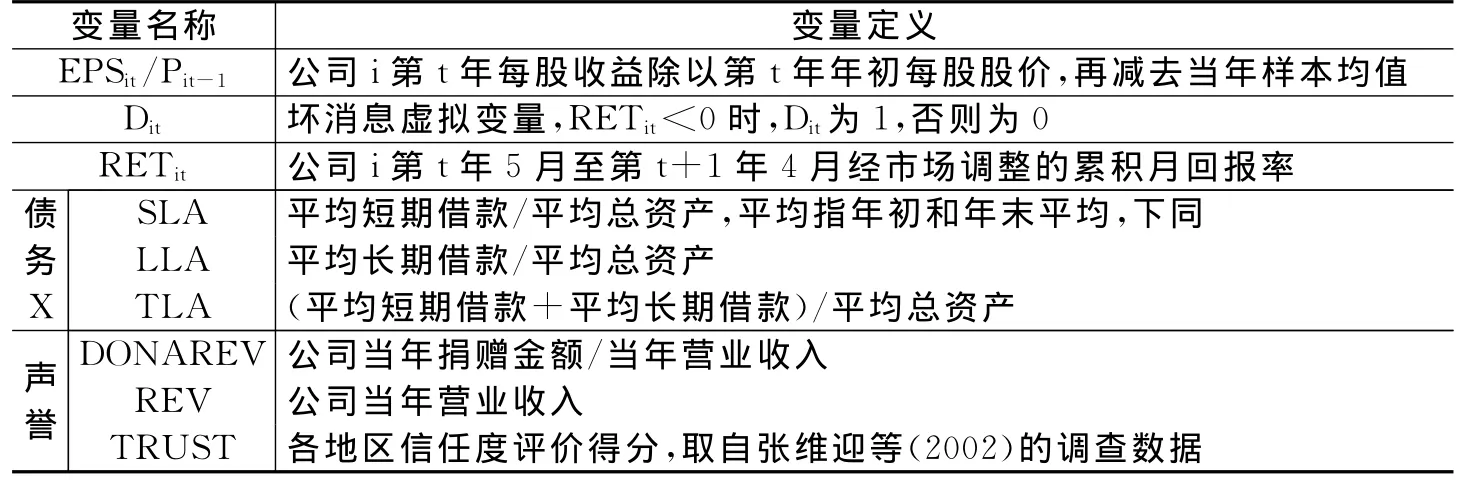

本文对假设的检验以Basu(1997)模型为基础(见模型(1))。该模型以公司股票累积月回报率(RETit)的正负作为好坏消息的度量,将回报对盈余(EPSit/Pit-1)进行“反向回归”,以表示盈余对好坏消息的反应程度。模型设置坏消息虚拟变量(Dit),交叉项系数α3表示盈余对坏消息相对于好消息的增量反应。如果盈余具有稳健性,则α3应当为正,α3越大表示盈余越稳健。

为了检验债务水平对会计稳健性的影响(假设1),在模型(1)中增加了债务变量(X)与原变量的交叉项,建立模型(2)。模型(2)中系数β7反映了债务水平对会计稳健性的影响。根据前文的分析,公司债务负担越重,会计稳健性程度应越高,因此β7应当显著为正。

本文中公司债务水平(X)变量有三个,分别是短期借款占总资产的比例(SLA)、长期借款占总资产的比例(LLA)以及长短期借款之和占总资产的比例(TLA)。与公司的其他债权人相比,银行具有更强的主动性,从而更有可能通过债务契约体现对稳健会计信息的要求。因此,我们主要以借款数量度量债务水平的高低。另外,孙铮等(2005b)指出,在我国制度背景下长期借款和短期借款的形成机制是不同的。刘运国等(2010)和徐昕等(2010)均发现长短期借款对会计稳健性的影响存在差异。鉴于此,本文将它们分开检验。

为了检验假设2,我们将样本公司分为声誉高组和声誉低组,然后分别进行模型(2)的回归,以考察声誉因素对债务与会计稳健性关系的影响。本文变量的具体定义见表1。

表1 变量定义

(二)公司声誉的度量与使用方法

对公司声誉这一关键变量,本文使用三种度量方法,分别是公司捐赠与营业收入之比、经行业中位数调整的营业收入和公司注册地的信任度评价得分。

第一种声誉度量是公司当年捐赠金额除以当年营业收入(以万元为单位),并将该指标大于当年样本公司中位数的划为高声誉组,否则划为低声誉组。慈善捐赠是公司履行社会责任的重要方式。Fombrun等(1990)、Brammer等(2005)和Turban等(1997)均指出,捐赠能够给企业带来良好的声誉。在国内,以“汶川大地震”时期的企业捐赠为例,钟宏武(2008)调查发现,有81%的公众会不计前嫌为积极捐款企业喝彩,79%的消费者会优先选择公益企业的产品。显然,捐赠会提高企业的形象。企业捐赠必然会“量入为出”,我们以捐赠金额除以营业收入体现企业的这种考量。以当年样本公司上述指标的中位数作为分界,将样本公司划分为高声誉组和低声誉组。

第二种声誉度量是公司营业收入,如果公司当年营业收入大于当年本行业的中位数,则划为高声誉组,否则为低声誉组。行业的划分根据中国证监会2001年发布的《上市公司行业分类指引》中的行业代码,其中制造业按前两位代码,其他行业按第一位代码。国外研究中,《财富》杂志“最受赞赏的公司”排行榜是最常用的声誉度量方法。该排行榜从产品和服务的地位、长期投资价值、公司资产的合理利用、创新能力、管理质量、财务稳健程度、吸引和保留人才的能力、社会责任以及全球化经营的有效性九个方面为公司评分。本文认为,营业收入是上述所有方面的源泉,没有营业收入或者说没有市场,上述九个方面都将成为空谈。因此,本文以公司营业收入在同年度同行业中所处的位置作为公司声誉的一种度量。

第三种声誉度量是公司注册地的信任度评价得分,取自张维迎等(2002)的调查数据。张维迎等委托“中国企业家调查系统”进行了关于信任评价的问卷调查。有关信任的问题设计是“根据您的经验,您认为哪五个地区的企业比较守信用(按顺序排列)?”根据调查结果,张维迎等(2002)计算了一个地区的信任度评价得分。这一调查反映了各地区企业的声誉,因此本文以信任度评价得分(具体而言是最值得信任得分)作为声誉的第三种度量。如果公司注册地的信任度评价得分大于中位数,则为高声誉组,否则为低声誉组。与前两种公司层面的声誉度量方法不同,信任度得分属于地区层面,因而对于单个公司来说完全是外生的。

上述三种声誉度量各有侧重,也各有长短。公司声誉本身是一个多维度的概念(Fombrun等,1997;Gotsi等,2001),本文希望通过三种度量方法的结合使用克服单一度量的片面性,提高研究的可靠性。

(三)样本选择

本文的研究样本是2004-2008年沪深两市的上市公司,剔除了金融保险行业、被ST等特别处理、净资产为负数、当年上市、同时发行除A股外其他股票以及数据缺失的公司,最终得到4 395个观测值。除地区信任度评价得分之外,其余数据均取自CSMAR数据库。为了克服极端值的影响,本文对连续变量在上下1%和99%分位数处做了极值截尾处理。

四、研究结果

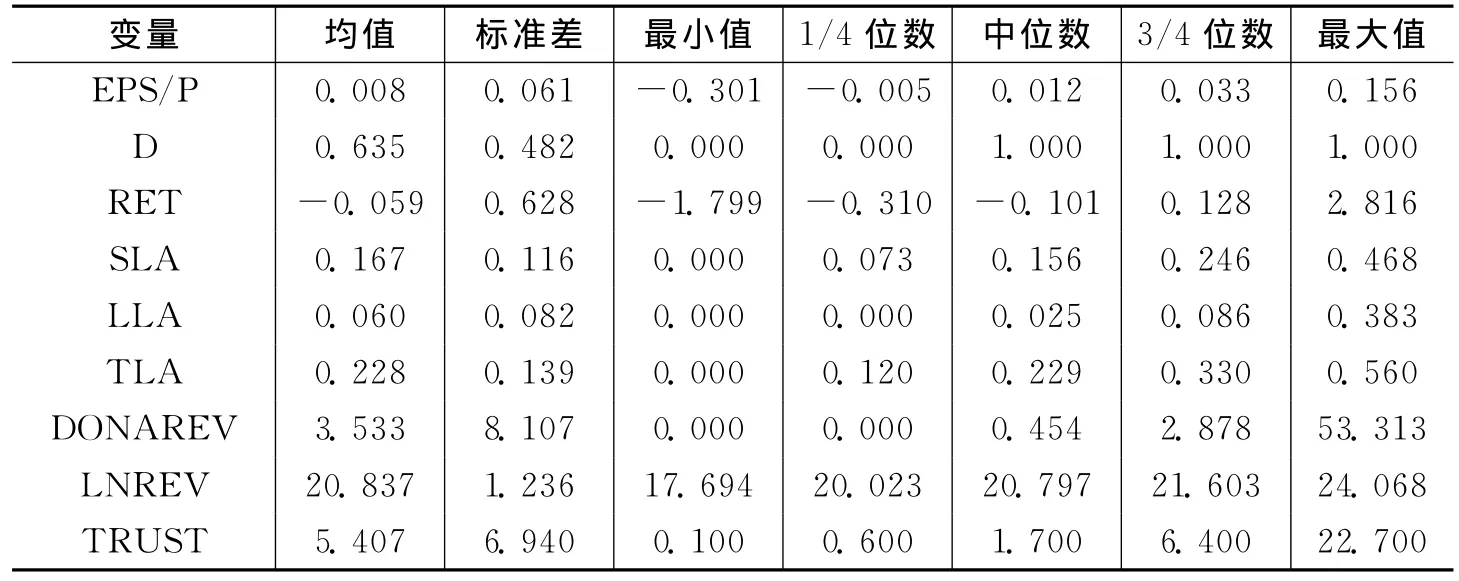

(一)描述性统计

表2报告了各变量的描述性统计结果。从债务水平的三个变量来看,样本公司长期借款比例偏低,均值为0.06,大约相当于短期借款比例的1/3,这与孙铮等(2005b)和刘运国等(2010)的发现一致。另外,描述性统计中营业收入变量报告的是其自然对数值(LNREV)。

表2 变量的描述性统计

(二)回归分析

1.债务与会计稳健性的回归结果

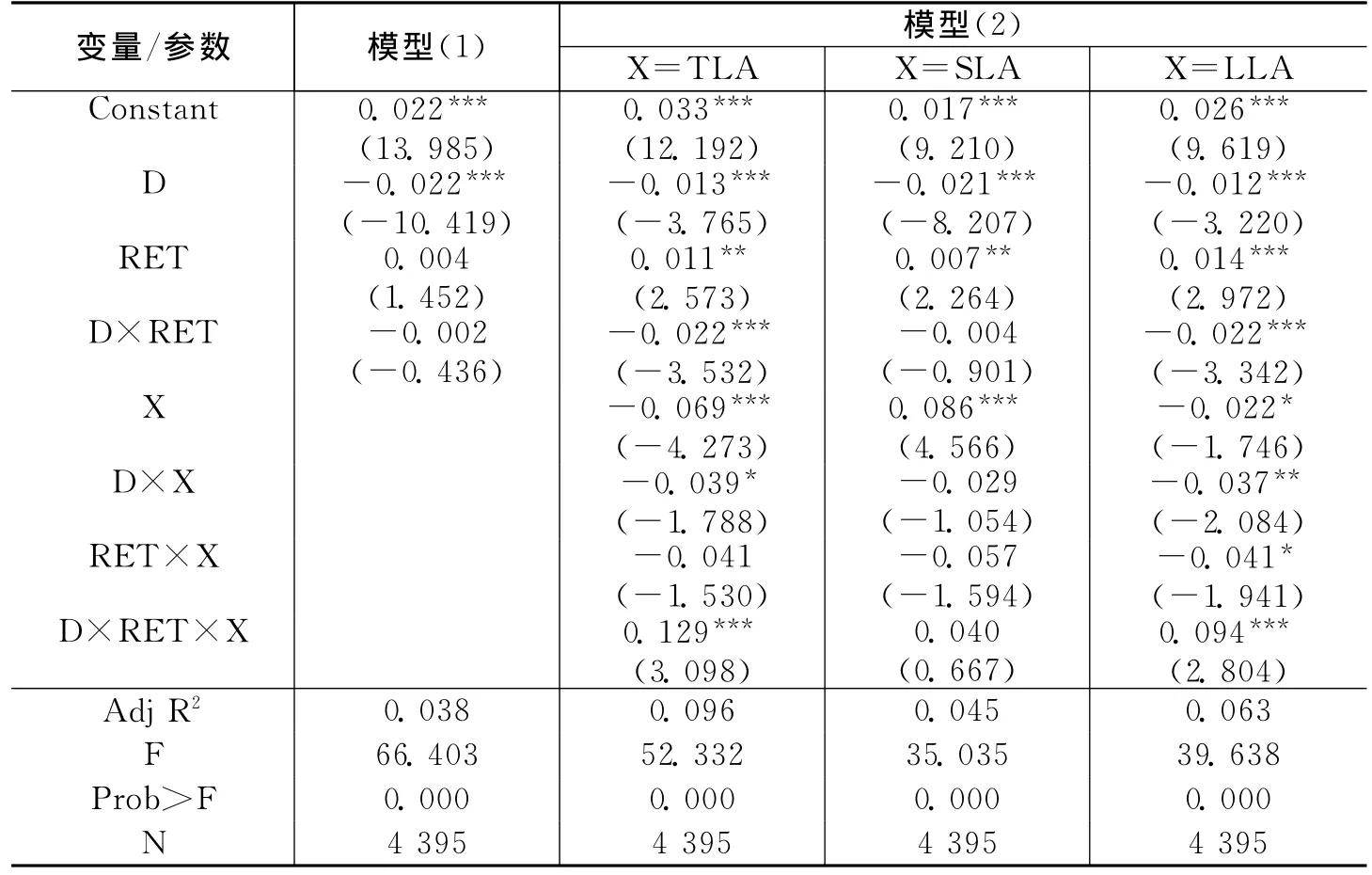

表3报告了采用全样本对假设1的检验结果。表3的第二列首先报告了模型(1)的回归结果,D×RET的系数不显著,说明总体上样本公司没有表现出明显的会计稳健性。在对模型(2)的回归中,三种债务变量的效果是不同的。短期借款比例的三项交叉项(D×RET×SLA)的系数为0.129,在1%的水平显著;长期借款比例的该交叉项(D×RET×TLA)系数不显著;长短期借款比例的三项交乘项(D×RET×TLA)的系数为0.094,在1%的水平显著。这些结果意味着短期借款比例和长短期借款比例均对会计稳健性有正向影响,支持假设1,但长期借款比例对会计稳健性没有显著影响。这一结果与刘运国等(2010)和徐昕等(2010)的发现是类似的。

表3 债务与会计稳健性的回归结果(全样本)

对于长期和短期借款对稳健性的不同影响,我们赞同孙铮等(2005b)的理论解释。他们认为,在我国对债权人法律保护不足的前提下,企业如果能够获得较多的长期借款,可能是政府为企业提供“隐性担保”的结果,这种企业往往能够获得银行的信任,而短期借款则主要是市场化的结果。如果从这一角度理解,根据本文的理论分析,长期借款对会计稳健性的影响确实应低于短期借款。也就是说,表3所体现的债务水平对会计稳健性的正向影响主要是短期借款导致的。

2.声誉、债务与会计稳健性的回归结果

为了检验假设2,我们按照声誉变量将全样本划分为声誉高组和声誉低组,分别使用模型(2)进行回归,观察债务对稳健性的影响在声誉高低两组间的差异。

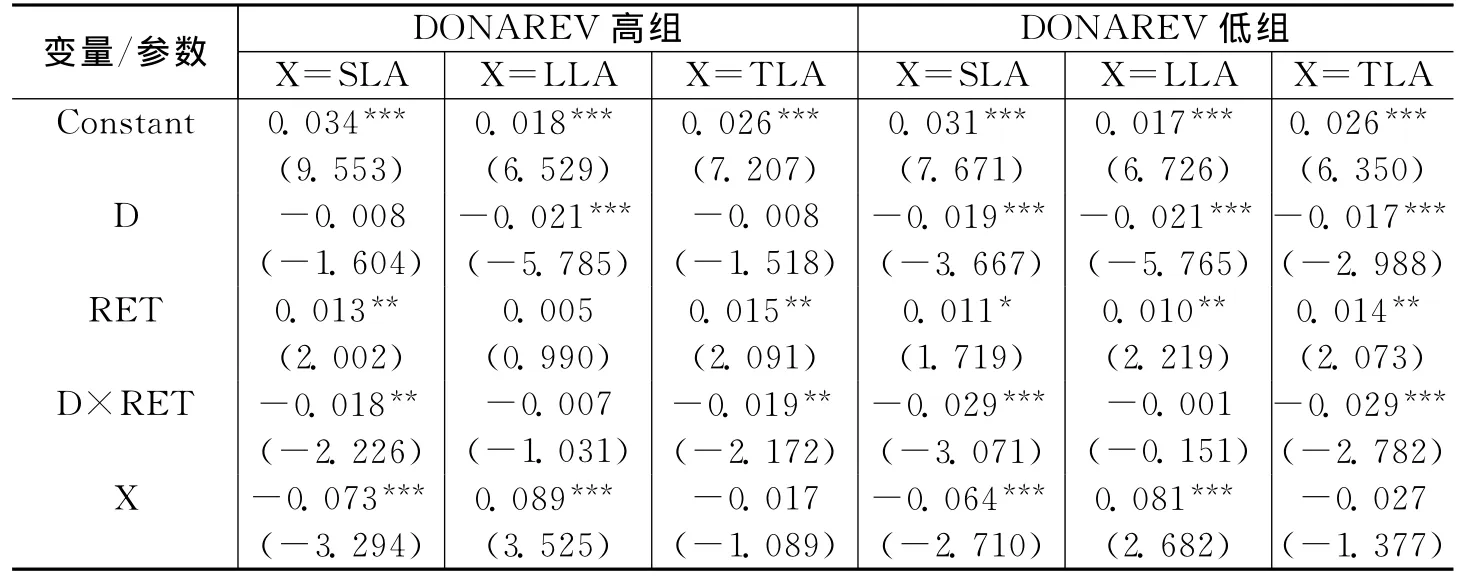

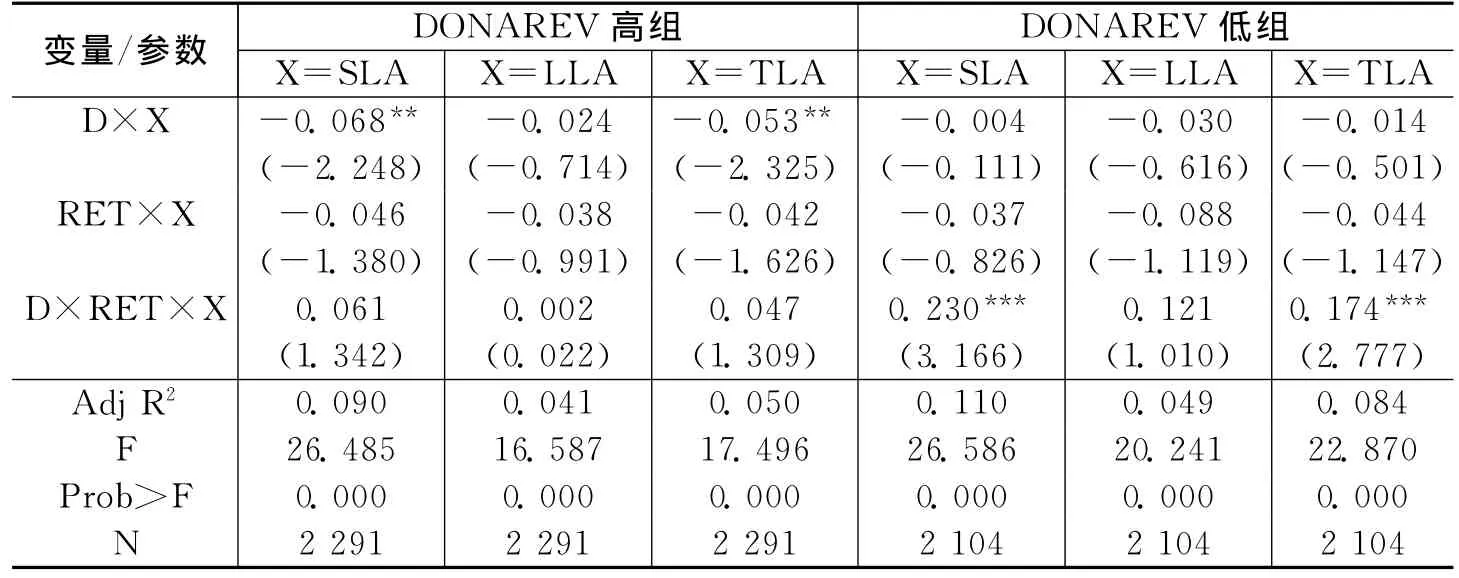

表4报告了以“捐赠金额/营业收入”(DONAREV)作为声誉度量的回归结果。在声誉高组,三种债务变量的三项交叉项(D×RET×X)的系数均为正数,但不显著,说明三种债务变量对会计稳健性的正向影响不显著。而在声誉低组,短期借款比例的三项交叉项(D×RET×SLA)的系数为0.230,且在1%的水平上显著(与声誉高组系数差异的Chow检验F=3.86,P=0.0496);长短期借款比例的三项交叉项(D×RET×TLA)的系数为0.174,并在1%的水平上显著(与声誉高组系数差异的Chow检验F=3.11,P=0.0780);长期借款比例的该交叉项系数不显著(与声誉高组系数差异的Chow检验F=0.74,P=0.3901)。显然,声誉低组债务水平(主要是短期债务)对会计稳健性的正向影响大于声誉高组,基本支持了假设2。

表4 按声誉高低分组的回归结果(以DONAREV度量声誉)

续表4 按声誉高低分组的回归结果(以DONAREV度量声誉)

以“营业收入”(REV)和“地区信任度评价得分”(TRUST)作为声誉度量的回归结果与表4类似,限于篇幅,未报告结果。在三种声誉度量下,声誉较低债务人的债务水平对会计稳健性的正向作用都大于声誉较高债务人的这种作用,假设2得到了支持。

(三)敏感性测试

我们从以下三个方面对前文的回归分析进行了敏感性测试:第一,使用资产负债率、流动负债/总资产和非流动负债/总资产三种更加宽泛的债务比例变量重新进行了回归分析,结果与前文一致。第二,根据刘运国等(2010)的研究,国有企业和民营企业债务对会计稳健性的影响有所不同。我们分别对国有企业和民营企业进行了研究,结果依然支持假设1和假设2。第三,考虑到2007年会计准则变更和2008年汶川地震对公司捐赠的影响,我们使用2004-2006年的样本重新进行了前文的回归,结果同样支持了两个假设。这些敏感性测试说明本文的理论分析和研究结果是比较可靠的。

五、结 论

本文从信任的角度分析了债权人对会计稳健性的要求及债务人声誉对这一要求的影响。声誉较好的债务人能够赢得债权人的信任,从而降低债务契约对会计稳健性的要求。根据理论分析,本文以债务水平与会计稳健性的关系为基础,实证检验了债务人声誉对债务水平与稳健性关系的影响。结果发现债务水平对会计稳健性有正向影响,债务人的良好声誉能够降低这种正向影响。

本文将声誉机制这一重要的非正式制度与财务会计结合起来,拓展了财务会计研究的视野。同时,本文以信任为基础对债务契约、会计稳健性和公司声誉进行了理论整合,形成了统一的分析框架,这种视角的转变也蕴含着财务会计领域一些新的研究机会。良好的声誉能够提高债权人对债务人的信任水平,从而降低债务契约对稳健性的要求。由于债务契约和稳健性是以法律制度为支撑的,本文的研究结果意味着声誉能够在一定程度上替代法律的治理作用。声誉对法律的替代不仅在债权债务关系中十分重要,在市场经济的其他方面依然能够发挥重要作用,这是本文的又一启示。

*本文还得到广东省自然科学基金博士启动项目(S2011040004548)和广东高校优秀青年创新人才培养计划项目(WYM11062)资助。感谢刘星教授、王瑄教授以及匿名审稿人的建设性意见,当然文责自负。

[1]姜国华,张然.稳健性与公允价值:基于股票价格反应的规范性分析[J].会计研究,2007,(6):20-25.

[2]刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2010,(1):43-50.

[3]孙铮,刘风委,汪辉.债务、公司治理与会计稳健性[J].中国会计与财务研究,2005a,7(2):112-142.

[4]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005b,(5):52-63.

[5]徐昕,沈红波.银行贷款的监督效应与盈余稳健性——来自中国上市公司的经验证据[J].金融研究,2010,(2):102-111.

[6]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002,(10):59-70.

[7]张维迎.法律制度的信誉基础[J].经济研究,2002,(1):3-13.

[8]张维迎.信息、信任与法律[M].北京:生活·读书·新知三联书店,2003.

[9]郑也夫.信任论[M].北京:中国广播电视出版社,2001.

[10]钟宏武.“5·12”大地震企业捐赠大众评价调查[J].中国经济周刊,2008,20:38.

[11]Ahmed A,Billings B,Morton R,et al.The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs[J].The Accounting Review,2002,77(4):867-890.

[12]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24:3-37.

[13]Brammer S,Millington A.Corporate reputation and philanthropy:An empirical analysis[J].Journal of Business Ethics,2005,61(1):29-44.

[14]Fombrun C,Riel C.The reputational landscape[J].Corporate Reputation Review,1997,1(1-2):5-13.

[15]Fombrun C,Shanley M.What’s in a name?Reputation building and corporate strategy[J].Academy of Management Journal,1990,33(2):233-258.

[16]Gotsi M,Wilson A.Corporate reputation:Seeking a definition[J].Corporate Communications:An International Journal,2001,6(1):24-30.

[17]Milbourn T.CEO reputation and stock-based compensation[J].Journal of Financial Economics,2003,68:233-262.

[18]Sztompka P.Trust:A sociological theory[M].Cambridge:Cambridge University Press,1999.

[19]Tadelis S.What’s in a name?Reputation as a tradeable asset[J].American Economic Review,1999,89(3):548-563.

[20]Turban D,Greening D.Corporate social performance and organizational attractiveness to prospective employees[J].Academy of Management Journal,1997,40(3):658-672.

[21]Watts R.Conservation in accounting partⅠ:Explanations and implication[J].Accounting Horizons,2003,17(3):207-221.

[22]Zhang J.The contracting benefits of accounting conservatism to lenders and borrowers[J].Journal of Accounting and Economics,2008,45(1):27-54.

[23]Zucker L.Production of trust:Institutional sources of economic structure,1840-1920[J].Research in Organizational Behavior,1986,8:53-111.

猜你喜欢

银行家(2021年9期)2021-09-18

南大法学(2021年5期)2021-04-19

考试与评价·高二版(2020年3期)2020-09-10

职工法律天地(2019年2期)2019-12-13

商情(2019年3期)2019-03-29

职工法律天地·下半月(2019年1期)2019-03-25

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年22期)2018-05-14

中国科技信息(2016年16期)2016-09-10